基于杜邦分析体系的广州酒家财务分析

基于杜邦分析体系的广州酒家财务分析

发表时间:2019-06-05T15:26:28.523Z 来源:《中国西部科技》2019年第6期作者:侯琳钰

[导读] 企业进行财务分析时,杜邦分析是常见的分析方法之一。它将净资产收益率作为核心,层层分解指标,将公司的支付、获利、运营等能力结合起来,以评价公司的整体财务和经营状况。文章选取广州酒家做案例分析,为其经营管理的提出建议。

广东科技学院财经学院

一、引言

在当前全球化的背景下,餐饮业面临的竞争不仅是同行业的竞争,也是全球化的竞争。如何获得竞争优势以占领市场、提高自身实力以抓住业务发展机会,甚至如何实现公司的可持续发展变得尤为重要。运用杜邦分析法分析企业的财务情况有助于确立与评价企业、相关行业的发展方向和经营管理。在本文中,我们以餐饮业老牌广州酒家的财务状况为例进行了研究。

二、相关概念与理论

杜邦分析法是由美国杜邦公司提出的一种分析方法。具体而言,它是一种围绕公司财务状况和经营成果,进行评价的综合性财务分析方法,分析的核心是企业的净资产收益率和旗下分解成的多个与财务相关的指标比率。其中,共有三个重要指标共同影响了净资产收益率。一是,"销售净利率"反映企业的经营成果;二是,"权益乘数"反映企业的财务结构;三是,"总资产周转率"反映资产的利用。

三、企业概况

广州酒家的前身为西南酒家,在过去餐饮业原料不足的背景下,广州酒家在研制新型包点、馅料的同时,还供创造创新各类菜品。改革开放后,广州酒家积极开拓连锁经营跻身成为我国知名的大型饮食企业集团,其总资产与达4亿多元,在同行业中位居全国前列。2017年,广州酒家集团股份有限公司 (以下简称"广州酒家") 通过了证监会主板发行审核委员会的审核并成功登陆上交所, 通过这次IPO,广州酒家募集资金净额达6.15万元用于项目建设。

四、杜邦分析法的应用

4.1数据来源

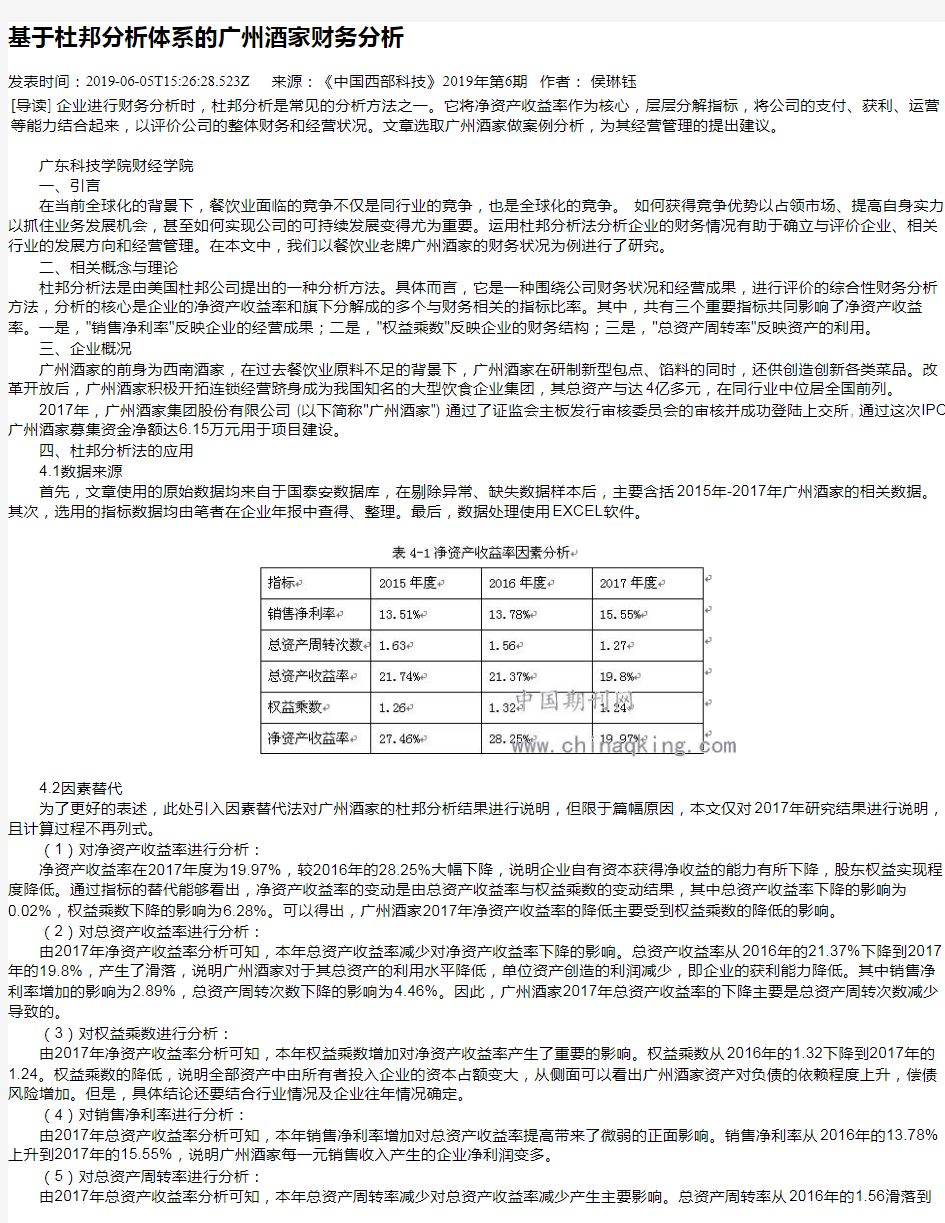

首先,文章使用的原始数据均来自于国泰安数据库,在剔除异常、缺失数据样本后,主要含括2015年-2017年广州酒家的相关数据。其次,选用的指标数据均由笔者在企业年报中查得、整理。最后,数据处理使用EXCEL软件。

4.2因素替代

为了更好的表述,此处引入因素替代法对广州酒家的杜邦分析结果进行说明,但限于篇幅原因,本文仅对2017年研究结果进行说明,且计算过程不再列式。

(1)对净资产收益率进行分析:

净资产收益率在2017年度为19.97%,较2016年的28.25%大幅下降,说明企业自有资本获得净收益的能力有所下降,股东权益实现程度降低。通过指标的替代能够看出,净资产收益率的变动是由总资产收益率与权益乘数的变动结果,其中总资产收益率下降的影响为0.02%,权益乘数下降的影响为6.28%。可以得出,广州酒家2017年净资产收益率的降低主要受到权益乘数的降低的影响。

(2)对总资产收益率进行分析:

由2017年净资产收益率分析可知,本年总资产收益率减少对净资产收益率下降的影响。总资产收益率从2016年的21.37%下降到2017年的19.8%,产生了滑落,说明广州酒家对于其总资产的利用水平降低,单位资产创造的利润减少,即企业的获利能力降低。其中销售净利率增加的影响为2.89%,总资产周转次数下降的影响为4.46%。因此,广州酒家2017年总资产收益率的下降主要是总资产周转次数减少导致的。

(3)对权益乘数进行分析:

由2017年净资产收益率分析可知,本年权益乘数增加对净资产收益率产生了重要的影响。权益乘数从2016年的1.32下降到2017年的1.24。权益乘数的降低,说明全部资产中由所有者投入企业的资本占额变大,从侧面可以看出广州酒家资产对负债的依赖程度上升,偿债风险增加。但是,具体结论还要结合行业情况及企业往年情况确定。

(4)对销售净利率进行分析:

由2017年总资产收益率分析可知,本年销售净利率增加对总资产收益率提高带来了微弱的正面影响。销售净利率从2016年的13.78%上升到2017年的15.55%,说明广州酒家每一元销售收入产生的企业净利润变多。

(5)对总资产周转率进行分析:

由2017年总资产收益率分析可知,本年总资产周转率减少对总资产收益率减少产生主要影响。总资产周转率从2016年的1.56滑落到