营业收入及成本费用明细表

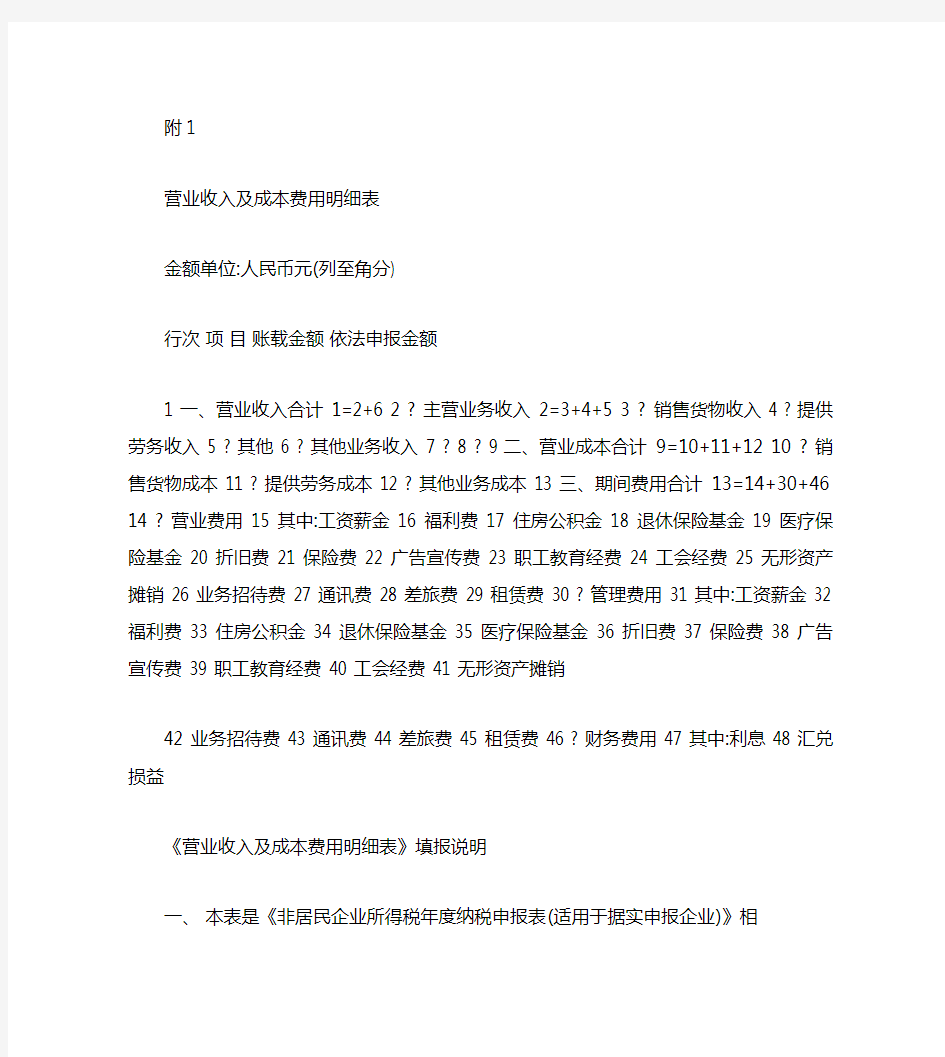

附1

营业收入及成本费用明细表

金额单位:人民币元(列至角分)

行次项目账载金额依法申报金额

1 一、营业收入合计 1=2+6

2 ? 主营业务收入 2=3+4+5

3 ? 销售货物收入

4 ? 提供劳务收入

5 ? 其他

6 ? 其他业务收入

7 ?

8 ?

9 二、营业成本合计

9=10+11+12 10 ? 销售货物成本 11 ? 提供劳务成本 12 ? 其他业务成本 13 三、期间费用合计 13=14+30+46 14 ? 营业费用 15 其中:工资薪金 16 福利费 17 住房公积金 18 退休保险基金 19 医疗保险基金 20 折旧费 21 保险费 22 广告宣传费 23 职工教育经费 24 工会经费 25 无形资产摊销 26 业务招待费 27 通讯费28 差旅费 29 租赁费 30 ? 管理费用 31 其中:工资薪金 32 福利费 33 住房公积金 34 退休保险基金 35 医疗保险基金 36 折旧费 37 保险费 38 广告宣传费 39 职工教育经费 40 工会经费 41 无形资产摊销

42 业务招待费 43 通讯费 44 差旅费 45 租赁费 46 ? 财务费用 47 其中:利息 48 汇兑损益

《营业收入及成本费用明细表》填报说明

一、本表是《非居民企业所得税年度纳税申报表(适用于据实申报企业)》相

关栏目的明细补充,反映企业营业收入、成本和费用明细的情况。非居民

企业(以下简称“企业”)在纳税年度内无论盈利或者亏损,都必须按照

企业所得税法的规定将本表与主表和相关资料一并报送主管税务机关。二、本表主要栏目填写如下:

1. 主营业务收入:填写企业经常性的、主要业务所产生的收入,一般占企

业收入的比重较大,对企业的经济效益产生较大的影响。

2. 其他业务收入:填写企业非经常性、兼营的业务所产生的收入。如果有

其他业务收入的,填写数额的同时在其他业务收入下面的空白处填写收入的明细项目。

3. 营业费用:填写企业在销售货物过程中发生的包装费、广告费等费用和为销售本企业货物而专设的销售机构的职工薪酬、业务费等经营费用。本项目应根据“营业费用”科目的发生额分析填列。

4. 管理费用:填写企业为组织和管理生产经营发生的管理费用。本项目应根据“管理费用”科目的发生额分析填列。管理费用应按照表内所列项目分项如实填写。

5. 财务费用:填写企业筹集生产经营所需资金等而发生的筹资费用。本项目应根据“财务费用”科目的发生额分析填列。利息填写利息支出扣除利息收入后的净额;汇兑损益填写汇兑净损失,是汇兑收益扣除汇兑损

失后的数额,如为汇兑净收入以负数填列。

三、本表一式二份,一份由企业留存,一份由主管税务机关备查。

企业所得税税前扣除各项费用明细表

年最新企业所得税税前扣除各项费用明细表

————————————————————————————————作者:————————————————————————————————日期:

2012年最新企业所得税税前扣除各项费用明细表 费用类别扣除标准/限额比例说明事项(限额比例的计算基 数,其他说明事项) 政策依据 以前年度实际发生的、应扣而未扣或者少扣的支出专项申报及说明后,准予追补 至该项目发生年度计算扣除, 但期限不得超过5年。 《国家税务总局关于企业所得税应纳税所得额 若干税务处理问题的公告》(国家税务总局公 告2012年第15号)第六条 当年度实际发生的相关成本、费用未能及时取得该成本、费用的 有效凭证的,预缴季度所得税 时,可暂按账面发生金额进行 核算;在汇算清缴时,应补充 提供该成本、费用的有效凭 证。 《国家税务总局关于企业所得税若干问题的公 告》(国家税务总局公告2011年第34号) 第六条 职工工资 据实扣除任职或受雇,合理《企业所得税法实施条例》第34条 加计100%扣除支付残疾人员的工资《企业所得税法》第30条 《企业所得税法实施条例》第96条 《财政部国家税务总局关于安置残疾人员就业 有关企业所得税优惠政策问题的通知》(财税 [2009]70号) 职工福利费14% 工资薪金总额《企业所得税法实施条例》第40条 《国家税务总局关于企业工资薪金及职工福利 费扣除问题的通知》(国税函[2009]3号) 职工教育经费 2.5% 工资薪金总额;超过部分,准 予在以后纳税年度结转扣除 《企业所得税法实施条例》第42条 8% 经认定的技术先进型服务企 业 《财政部国家税务总局商务部科技部国家发展 改革委关于技术先进型服务企业有关企业所得 税政策问题的通知》(财税[2010]65号)全额扣除软件生产企业的职工培训费 用 《财政部 国家税务总局关于企业所得税若干优惠政策的 通知》(财税〔2008〕1号) 职工工会经费2% 工资薪金总额;凭工会组织开 具的《工会经费收入专用收 据》和税务机关代收工会经费 凭据扣除 《企业所得税法实施条例》第41条 《关于工会经费企业所得税税前扣除凭据问题 的公告》(国家税务总局公告2010年第24 号) 《关于税务机关代收工会经费企业所得税税前 扣除凭据问题的公告》(国家税务总局公告 2011年第30号) 雇用季节工、临时工、实习生、返聘离据实扣除应区分为工资薪金支出和职 工福利费支出,属于工资薪金 《企业所得税法实施条例》第34条 《国家税务总局关于企业所得税应纳税所得额

《成本费用明细表》(Word)

成本费用明细表 填报时间:年月日金额单位:元(列至角分) 经办人(签章): 法定代表人(签章):

附表二(1)《成本费用明细表》填表说明 一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。 二、《成本费用明细表》填报与附表一(1)《销售(营业)收入及其他收入明细表》相对应的销售(营业)成本、其他业务支出及营业外支出等的具体构成项目和期间费用。根据会计制度核算的“销售(营业)费用”、“管理费用”、“财务费用”,据以填报主表第9行“期间费用”。 三、有关项目填报说明: 1、第1行“销售(营业)成本合计”:填报纳税人根据会计制度核算的“主营业务成本”、“其他业务支出”、视同销售成本,据以填入主表第7行。本行=本表第2+7+13行。 2、第2至6行“主营业务成本”:纳税人根据不同行业的业务性质分别填报在会计核算中的主营业务成本。第2行=第3+4+5+6行。本表第3至6行的数据,分别与附表一(1)的“主营业务收入”对应行次的数据配比。 一个纳税人内部可能包括从事工业制造业务、提供劳务等各项业务的非法人的分公司、营业部等,必须将各项业务的营业成本分别准确申报。 3、第7至12行“其他业务支出”:按照会计核算中“其他业务支出”的具体业务性质分别填报。第7行=第8+9+10+11+12行。本表第8至12行的数据,分别与附表一(1)《销售(营业)收入及其他收入明细表》“其他业务收入”对应行次的数据配比。其中,其他业务收入的应交税金及附加填入本表第11行;第12行“其他”项目,填报纳税人按照会计制度应在“其他业务支出”中核算的其他成本费用支出。

4、第13至16行“视同销售成本”:填报纳税人按税收规定计算的与视同销售收入对应的成本,第13行=第14+15+16行。本表第14至16行的数据,分别与附表一(1)《销售(营业)收入及其他收入明细表》“视同销售收入”对应行次的数据配比。每一笔被确认为视同销售的经济事项,在确认计算应税收入的同时,均有与此收入相配比的应税成本。 5、第17行“其他扣除项目合计”=本表第18+26行。纳税人应根据会计制度核算的“营业外支出”及根据税收规定应在当期确认的其他成本费用填报,并据以填入主表第11行“其他扣除项目”。 6、第18至25行“营业外支出”:填报纳税人按照会计制度核算的“营业外支出”中剔除捐赠支出后的余额。第18行=第19+20+…+25行。 (1)第19行“固定资产盘亏”:填报纳税人按照会计制度规定在营业外支出中核算的固定资产盘亏数额。 (2)第20行“处置固定资产净损失”:填报纳税人按照会计制度规定在营业外支出中核算的处置固定资产净损失数额。 (3)第21行“出售无形资产损失”:填报纳税人按照会计制度规定在营业外支出中核算的出售无形资产损失的数额。 (4)第22行“债务重组损失”:填报纳税人按照会计制度规定在营业外支出中核算的债务重组损失数额。 (5)第24行“非常损失”:填报纳税人按照会计制度规定在营业外支出中核算的各项非正常的财产损失(包括流动资产损失、坏帐损失等)。 (6)第25行“其他”:填报纳税人按照会计制度核算的在会计帐务记录的其他支出,包括当年增提的各项准备金等。

营业收入及成本费用明细表

附1 营业收入及成本费用明细表 金额单位:人民币元(列至角分) 行次项目账载金额依法申报金额 1 一、营业收入合计 1=2+6 2 ? 主营业务收入 2=3+4+5 3 ? 销售货物收入 4 ? 提供劳务收入 5 ? 其他 6 ? 其他业务收入 7 ? 8 ? 9 二、营业成本合计 9=10+11+12 10 ? 销售货物成本 11 ? 提供劳务成本 12 ? 其他业务成本 13 三、期间费用合计 13=14+30+46 14 ? 营业费用 15 其中:工资薪金 16 福利费 17 住房公积金 18 退休保险基金 19 医疗保险基金 20 折旧费 21 保险费 22 广告宣传费 23 职工教育经费 24 工会经费 25 无形资产摊销 26 业务招待费 27 通讯费28 差旅费 29 租赁费 30 ? 管理费用 31 其中:工资薪金 32 福利费 33 住房公积金 34 退休保险基金 35 医疗保险基金 36 折旧费 37 保险费 38 广告宣传费 39 职工教育经费 40 工会经费 41 无形资产摊销 42 业务招待费 43 通讯费 44 差旅费 45 租赁费 46 ? 财务费用 47 其中:利息 48 汇兑损益 《营业收入及成本费用明细表》填报说明 一、本表是《非居民企业所得税年度纳税申报表(适用于据实申报企业)》相 关栏目的明细补充,反映企业营业收入、成本和费用明细的情况。非居民 企业(以下简称“企业”)在纳税年度内无论盈利或者亏损,都必须按照 企业所得税法的规定将本表与主表和相关资料一并报送主管税务机关。二、本表主要栏目填写如下: 1. 主营业务收入:填写企业经常性的、主要业务所产生的收入,一般占企 业收入的比重较大,对企业的经济效益产生较大的影响。 2. 其他业务收入:填写企业非经常性、兼营的业务所产生的收入。如果有

房地产开发项目成本费用估算表构成明细

房地产开发项目成本费用估算表构成明细 一、土地费用: 1、土地使用权出让金:地价款; 2、征地补偿费:适用于划拨地; 3、拆迁安置补偿费:适用用拆迁用地; 4、土地交易费:契税,按地价的3%计收; 二、前期工程费: 1、地籍测绘费: 按土地面积元/平米左右计;(可忽略不计) 2、总体规划设计费: 经验值:土地面积2元/平米左右;(注:通常规划设计与建筑设计均委托一家,又未采取方案招标的,此笔费用可不支出) 3、地质勘察费: 地勘均是根据钻点数及钻探深度来计取费用,每米单价根据土质情况及工程量大小不等(50-90元/米),无固定经验值,因总价较小,不对指标产生影响,地质较均匀的可按间隔25米至30米取1个孔,每孔深度平均可按20米估计,每米单价70元左右; 4、建筑设计费: 有设计收费标准规范,但实际市场因竞争都未按此计收;收费标准是按不同档建安造价按费率计取;通行按建筑面积每平米?元计取;(普通住宅18~25元/平米左右,小区内单体较雷同的,设计收费会更低) 5、工程招标代理咨询费: 有专门的计价标准,但市场通行打折较多,通常招标代理及编制标底费:建安造价的‰~‰; 6、质量安全监督费: 根据闽价[2003]房430号文规定收取;其中: 厦门市(不含同安区)建筑工程:按房屋建筑面积计收元/平方米;不能按建筑面积计费的构筑物等按工程造价的‰计收;若受监工程距城市规划区10km~50km以内,加收15%;50km以外,加收25%; 7、工程监理费: 有物价局的定价标准,市场通行打五折,通常工程监理费:建安造价的%~%; 总造价越大,费率越低。 8、建设综合配套费: 在厦门市因土地均是招拍挂出让,此笔费用已综合在地价款中。在其它地市则缴纳规定各有不同,如济南246元/平米(包括热源、供水、燃气等配套费),贵阳缴纳约60元/平米。漳州80元/平米; 9、人防费: 人防异地建设费:如果项目自身确无法建人防面积,则应按应建人防面积,

项目成本费用估算表构成明细

1、土地使用权出让金:地价款; 2、征地补偿费:适用于划拨地; 3、拆迁安置补偿费:适用用拆迁用地; 4、土地交易费:契税,按地价的3%计收; 二、前期工程费: 1、地籍测绘费: 按土地面积元/平米左右计;(可忽略不计) 2、总体规划设计费: 经验值:土地面积2元/平米左右;(注:通常规划设计与建筑设计均委托一家,又未采取方案招标的,此笔费用可不支出) 3、地质勘察费: 地勘均是根据钻点数及钻探深度来计取费用,每米单价根据土质情况及工程量大小不等(50-90元/米),无固定经验值,因总价较小,不对指标产生影响,地质较均匀的可按间隔25米至30米取1个孔,每孔深度平均可按20米估计,每米单价70元左右; 4、建筑设计费: 有设计收费标准规范,但实际市场因竞争都未按此计收;收费标准是按不同档建安造价按费率计取;通行按建筑面积每平米15元计取;(普通住宅18~25元/平米左右,小区内单体较雷同的,设计收费会更低) 5、工程招标代理咨询费: 有专门的计价标准,但市场通行打折较多,通常招标代理及编制标底费:建安造价的‰~‰; 6、质量安全监督费: 根据文件规定收取; 7、工程监理费: 有物价局的定价标准,市场通行打五折,通常工程监理费:建安造价的%~%;总造价越大,费率越低。 8、建设综合配套费: 在北京市为元/平米; 9、人防费: 人防异地建设费:如果项目自身确无法建人防面积,则应按应建人防面积,每平米1640元左右(各地人防办有专门计价标准)缴纳异地建设费;(有些地市会加收人防设计费按人防面积每平米30元左右) 10、施工图审查费: 建筑面积2元/平米;

11、报建费: 办理施工许可证时需建设单位缴纳的费用。但此笔费用实际已包括在建安工程预算成本中,但因需要提前缴纳,故有些估算表中考虑前期投入资金会列此笔费用;北京市主要有以下几项: A.散装水泥专项资金:元/平米; B.新型墙体材料专项基金:8元/平米; C.电气防火检测费:元/平米(普通住宅) D.避雷装置检测费: 元/平米(普通住宅) 三、建安工程费:(均按北京概算取全费估算,费率26%左右) 1、小高层住宅(8层~13层):1720~1820元/平米,其中: 土建1450元/平米;[含结构、公共区域精装、户内粗装] 安装315元/平米;[含电气、给排水、采暖通风、消防、智能综合布线] 2、高层住宅(13层~33层):1850~2150元/平米,其中: 土建1520元/平米[含结构、公共区域精装、户内粗装] 安装385元/平米[含电气、给排水、采暖通风、消防、智能综合布线] 3、底层商业建筑(框剪结构):3100~3500元/平米,其中: 土建2000元/平米[含结构、公共区域精装、营业部分初装] 安装1100元/平米[含电气、自动扶梯、给排水、采暖通风、中央空调、消防、智能综合布线] 4、学校等其他公用建筑(4层框架)2050~2200元/平米,其中: 土建1750元/平米[含结构、室内外简装] 安装300元/平米[含电气、给排水、采暖通风、消防、智能综合布线] 5、会所等公用建筑(框剪):3800~4200元/平米,其中: 土建3000元/平米[含结构、初装] 安装800元/平米[含电气、给排水、采暖通风、消防、智能综合布线] 四、其它建安设备费: 1、电梯设备费:(电梯安装费:设备费的10%); 电梯主要根据载重吨位、时速以及品牌和配置不同,价位差别较大,通常时速提高一档,价格提高较多;市场上通用的品牌,如西奥、富士达、广日等价位基本同,以上述品牌电梯为例: A. 800kg~1000kg,s~s,30万元/台左右; B.1000kg,2m/s,23层23站,45万元/台;

项目成本费用估算表构成明细

项目成本费用估算表构成明细 一、土地费用: 1、土地使用权出让金:地价款; 2、征地补偿费:适用于划拨地; 3、拆迁安置补偿费:适用用拆迁用地; 4、土地交易费:契税,按地价的3%计收; 二、前期工程费: 1、地籍测绘费: 按土地面积0.3元/平米左右计;(可忽略不计) 2、总体规划设计费: 经验值:土地面积2元/平米左右;(注:通常规划设计与建筑设计均委托一家,又未采取方案招标的,此笔费用可不支出) 3、地质勘察费: 地勘均是根据钻点数及钻探深度来计取费用,每米单价根据土质情况及工程量大小不等(50-90元/米),无固定经验值,因总价较小,不对指标产生影响,地质较均匀的可按间隔25米至30米取1个孔,每孔深度平均可按20米估计,每米单价70元左右; 4、建筑设计费: 有设计收费标准规范,但实际市场因竞争都未按此计收;收费标准是按不同档建安造价按费率计取;通行按建筑面积每平米15元计取;(普通住宅18~25元/平米左右,小区内单体较雷同的,设计收费会更低) 5、工程招标代理咨询费: 有专门的计价标准,但市场通行打折较多,通常招标代理及编制标底费:建安造价的1.8‰~2.5‰; 6、质量安全监督费: 根据文件规定收取; 7、工程监理费: 有物价局的定价标准,市场通行打五折,通常工程监理费:建安造价的0.8%~1.2%;总造价越大,费率越低。 8、建设综合配套费: 在北京市为元/平米; 9、人防费: 人防异地建设费:如果项目自身确无法建人防面积,则应按应建人防面积,每平米1640元左右(各地人防办有专门计价标准)缴纳异地建设费;(有些地市会加收人防设计费按人防面积每平米30元左右) 10、施工图审查费: 建筑面积2元/平米; 11、报建费: 办理施工许可证时需建设单位缴纳的费用。但此笔费用实际已包括在建安工程预算成本中,但因需要提前缴纳,故有些估算表中考虑前期投入资金会列此笔费用;北京市主要有以下几项: 散装水泥专项资金:0.69元/平米; 新型墙体材料专项基金:8元/平米; 电气防火检测费:0.5元/平米(普通住宅) 避雷装置检测费: 1.1元/平米(普通住宅)

成本费用明细表

成本费用明细表

附表二(1)《成本费用明细表》填表说明 一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。 二、《成本费用明细表》填报与附表一(1)《销售(营业)收入及其他收入明细表》相对应的销售(营业)成本、其他业务支出及营业外支出等的具体构成项目和期间费用。根据会计制度核算的“销售(营业)费用”、“管理费用”、“财务费用”,据以填报主表第9行“期间费用”。 三、有关项目填报说明: 1、第1行“销售(营业)成本合计”:填报纳税人根据会计制度核算的“主营业务成本”、“其他业务支出”、视同销售成本,据以填入主表第7行。本行=本表第2+7+13行。 2、第2至6行“主营业务成本”:纳税人根据不同行业的业务性质分别填报在会计核算中的主营业务成本。第2行=第3+4+5+6行。本表第3至6行的数据,分别与附表一(1)的“主营业务收入”对应行次的数据配比。 一个纳税人内部可能包括从事工业制造业务、提供劳务等各项业务的非法人的分公司、营业部等,必须将各项业务的营业成本分别准确申报。 3、第7至12行“其他业务支出”:按照会计核算中“其他业务支出”的具体业务性质分别填报。第7行=第8+9+10+11+12行。本表第8至12行的数据,分别与附表一(1)《销售(营业)收入及其他收入明细表》“其他业务收入”对应行次的数据配比。其中,其他业务收入的应交税金及附加填入本表第11行;第12行“其他”项目,填报纳税人按照会计制度应在“其他业务支出”中核算的其他成本费用支出。 4、第13至16行“视同销售成本”:填报纳税人按税收规定计算的与视同销售收入对应的成本,第13行=第14+15+16行。本表第14至16行的数据,分别与

物业公司成本预算及费用明细

物业公司成本预算及费用明细 一、综合管理费收费项目管理服务内容管理服务标准收费标准(元/月平方米)测算依据(包括人员安排、用工用料分析)备注1、管理、服务人员的工资,按照规定提取的福利费等(1)负责制定物业管理服务工作计划,并组织实施;(2)对房屋及设施设备进行安全普查,根据普查结果制定维修计划,组织实施;(3)受理住户咨询、投诉、报修、预约服务、为住户排扰解难;(4)协助组建业主委员会并配合其运作;(5)建立规章制度与服务标准;(6)与业主签订物业管理服务协议、物业管理公约等手续;公开服务标准、收费依据及标准;(7)应用计算机系统对业主及房产档案、物业管理服务及收费情况进行管理;(8)员工统一着装,持证上岗;(9)进行物业管理服务满意率调查,促进管理服务工作的改进和提高。(10)每三个月向委托方报告一次计划实施情况;(11)每年一次;(12)白天有专职受理接待人员,夜间有值班人员处理应急事件;一般性投诉与服务当日解决,其它不能当日解决的,承诺或约定解决时限并作出合理解释;(13)按有关部门及政策、法规要求执行;(14)制度健全;服务标准符合合同约定;档案资料齐全,保管良好;(15)内容合法,手续完备;(16)有专人维护,内容完整、准确、有效、更新及时;(17)分工种着装,配戴胸牌;按规定要求持证上岗;(18)每 6 个月进行一次,并作分析、评估且有改进措施。 0.0950 以管理处主任 1 名 3500 元/月,管理员 3 名 2000 元/月计,每月总费用为 9500 元。管理员 3 名,为服务受理人员 1 名、内勤兼财务 1 名、管理员 1 名2、装修管理服务费(1)维护公共安全和公众利益;(2)将住宅装饰装修的禁止行为和注意事项告知装修人;(3)业主使用人装修前按规定审查业主使用人的装修方案;(4)每日巡查装修施工情况;(5)对装修中的违法行为及时劝阻。(6)按照有关政策、法规、合同、公约的规定进行管理;(7)在入住装修前进行书面告知或签订装修管理协议;(8)24 小时内审结方案并签署审查意见交业主;(9)在装修前期每日巡查一次,发现违章,当即开具违章通知单告知业主;(10)经三次通知和劝阻仍不改正的,3 日内向有关主管部门报告。 0.0400 以管理员 2 名 2000 元/月计,每月总费用为 4000 元。二、公共设施设备日常运行、维修、保养及场地、共用部位小修维护费收费项目管理服务内容管理服务标准收费标准(元/月平方米)测算依据(包括人员安排、用工用料分析)备注1、人员管理费 0.0850 以维修主管 1 名 2500 元/月,管理员 3 名 2000元/月计,每月总费用为 8500 元。2、供配电系统维护费(1)保持配电房清洁卫生;(2)检查变压器电压、电流互感器、断路器、隔离开关、高压熔断器及避雷器、配电箱、导线等供配电系统的运行状况,并抄表做好记录,出现异常及时处理;(3委托专业单位对变压器、高压开关柜进行测试、试验等项目的维修保养;(4)对变压器外部、低压配电柜进行清洁、保养;(5)保证正常电力供应,内线限电、停电按规定时间通知业主使用人;(6)检测接地电阻;检测配电房主要电器设备的绝缘强度;(7)检测配电房内消防器材,保持消防器材完好;妥善保管高压操作工具:(8)潮湿天气时,采用抽湿或红外线灯泡烘烤等方法,保持配电房内主要电器设备干燥;(9)检测配电房内有无蛙、鼠、蚁等虫害,如发现马上采取措施杜绝;(10)填写运行记录,建档备查。(11)每周清扫地面及擦拭配电柜表面,要求地面无积灰,配电柜表面无污渍;(12)每日检查一次;(13)每年测试、试验 1 次;(14)每年进行 2 次;(15)限电、停电至少提前三日通知业主使用人;(16)每年检测 1 次;(17)每年检测 2 次配电房内消防器材;高压操作工具每年送供电部门检测 1 次;(18)持续保持配电房内主要电器设备干燥;(19)

营业收入及成本费用明细表

营业收入及成本费用明细表 金额单位:人民币元(列至角分)行次项目账载金额依法申报金额 1 一、营业收入合计1=2+6 2 ⒈主营业务收入2=3+4+5 3 ⑴销售货物收入 4 ⑵提供劳务收入 5 ⑶其他 6 ⒉其他业务收入 7 ⑴ 8 ⑵ 9 二、营业成本合计9=10+11+12 10 ⒈销售货物成本 11 ⒉提供劳务成本 12 ⒊其他业务成本 13 三、期间费用合计13=14+30+46 14 ⒈营业费用 15 其中:工资薪金 16 福利费 17 住房公积金 18 退休保险基金 19 医疗保险基金 20 折旧费 21 保险费 22 广告宣传费 23 职工教育经费 24 工会经费 25 无形资产摊销 26 业务招待费 27 通讯费 28 差旅费 29 租赁费 30 ⒉管理费用 31 其中:工资薪金 32 福利费 33 住房公积金 34 退休保险基金 35 医疗保险基金 36 折旧费 37 保险费

38 广告宣传费 39 职工教育经费 40 工会经费 41 无形资产摊销 42 业务招待费 43 通讯费 44 差旅费 45 租赁费 46 ⒊财务费用 47 其中:利息 48 汇兑损益 填报说明 一、本表是《非居民企业所得税年度纳税申报表(适用于据实申报企业)》相关栏目的明细补充,反映企业营业收入、成本和费用明细的情况。非居民企业(以下简称“企业”)在纳税年度内无论盈利或者亏损,都必须按照企业所得税法的规定将本表与主表和相关资料一并报送主管税务机关。 二、本表主要栏目填写如下: 主营业务收入:填写企业经常性的、主要业务所产生的收入,一般占企业收入的比重较大,对企业的经济效益产生较大的影响。 其他业务收入:填写企业非经常性、兼营的业务所产生的收入。如果有其他业务收入的,填写数额的同时在其他业务收入下面的空白处填写收入的明细项目。 营业费用:填写企业在销售货物过程中发生的包装费、广告费等费用和为销售本企业货物而专设的销售机构的职工薪酬、业务费等经营费用。本项目应根据“营业费用”科目的发生额分析填列。 管理费用:填写企业为组织和管理生产经营发生的管理费用。本项目应根据“管理费用”科目的发生额分析填列。管理费用应按照表内所列项目分项如实填写。 财务费用:填写企业筹集生产经营所需资金等而发生的筹资费用。本项目应根据“财务费用”科目的发生额分析填列。利息填写利息支出扣除利息收入后的净额;汇兑损益填写汇兑净损失,是汇兑收益扣除汇兑损失后的数额,如为汇兑净收入以负数填列。 三、本表一式二份,一份由企业留存,一份由主管税务机关备查。