品种法下的成本计算案例

成本计算案例

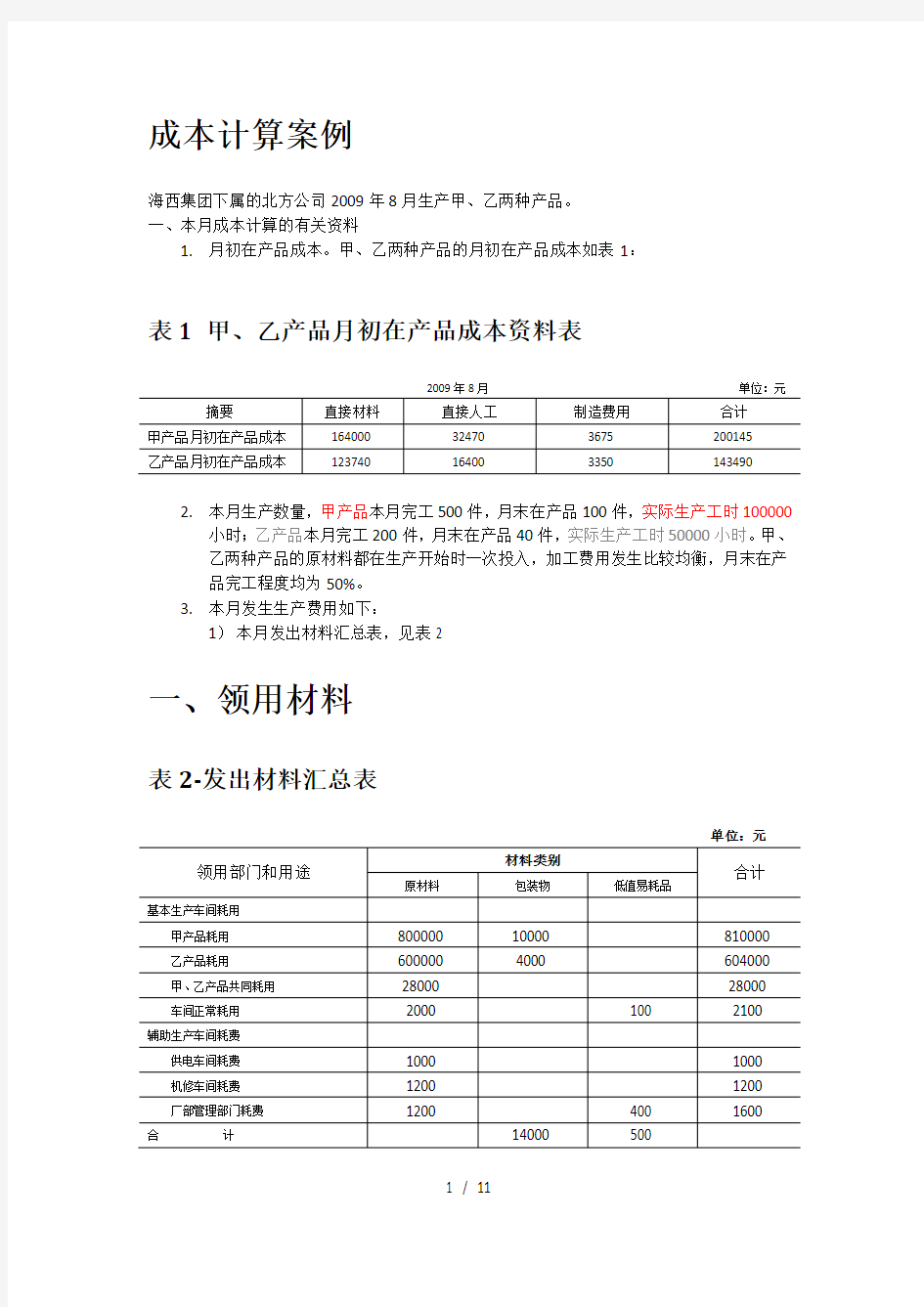

海西集团下属的北方公司2009年8月生产甲、乙两种产品。

一、本月成本计算的有关资料

1.月初在产品成本。甲、乙两种产品的月初在产品成本如表1:

表1 甲、乙产品月初在产品成本资料表

2009年8月单位:元

2.本月生产数量,甲产品本月完工500件,月末在产品100件,实际生产工时100000

小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用如下:

1)本月发出材料汇总表,见表2

一、领用材料

表2-发出材料汇总表

备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例分配。

表-3 甲乙产品共同耗用材料分配表

1)根据(备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例分配)分配材料费用

分配率=分配金额

直接耗用原材料之和=28000 1400000

=0.02

甲产品耗用=800000×0.02=16000 乙产品耗用=600000×0.02=12000表-4 材料费用分配表

根据材料费用汇总表,编制发出材料的会计分录如下:借:生产成本-基本生产成本-甲产品826 000

乙产品616 000

辅助生产成本-供电车间1000

-机修车间1200 制造费用-基本生产车间2100

管理费用-材料费1600

贷:原材料 1 433 400

包装物14000

低值易耗品300

二、分配工资、福利费

2)本月工资结算汇总表及职工福利费用计算表(简化格式

表5工资及福利汇费总表

2)分配工资及福利费用,其中:甲、乙两种产品应分配的工资及福利费按甲、乙两种产品实际生产工时比例分配表-6 工资及福利费用分配表

根据工资及福利费分配表,编制工资及福利费分配的会计分录:

借:基本生产成本-甲产品280 000

-乙产品140 000

辅助生产成本-供电车间8 000

-机修车间7 000

制造费用-基本生产车间20 000

管理费用-工资40 000

贷:应付职工薪酬-工资495000