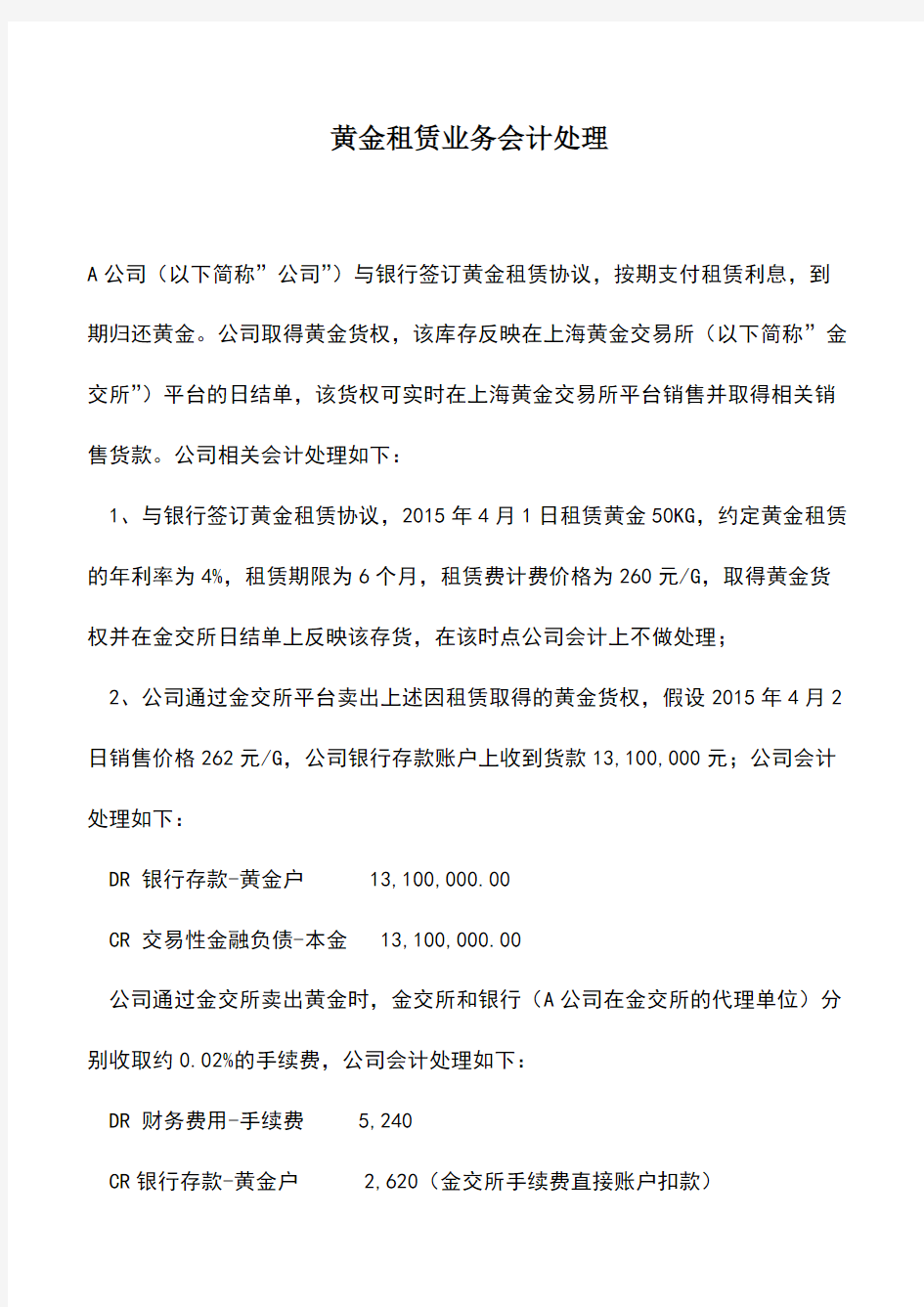

财税实务:黄金租赁业务会计处理

黄金租赁业务会计处理

A公司(以下简称”公司”)与银行签订黄金租赁协议,按期支付租赁利息,到期归还黄金。公司取得黄金货权,该库存反映在上海黄金交易所(以下简称”金交所”)平台的日结单,该货权可实时在上海黄金交易所平台销售并取得相关销售货款。公司相关会计处理如下:

?1、与银行签订黄金租赁协议,2015年4月1日租赁黄金50KG,约定黄金租赁的年利率为4%,租赁期限为6个月,租赁费计费价格为260元/G,取得黄金货权并在金交所日结单上反映该存货,在该时点公司会计上不做处理;

?2、公司通过金交所平台卖出上述因租赁取得的黄金货权,假设2015年4月2日销售价格262元/G,公司银行存款账户上收到货款13,100,000元;公司会计处理如下:

?DR 银行存款-黄金户 13,100,000.00

?CR 交易性金融负债-本金 13,100,000.00

?公司通过金交所卖出黄金时,金交所和银行(A公司在金交所的代理单位)分别收取约0.02%的手续费,公司会计处理如下:

?DR 财务费用-手续费 5,240

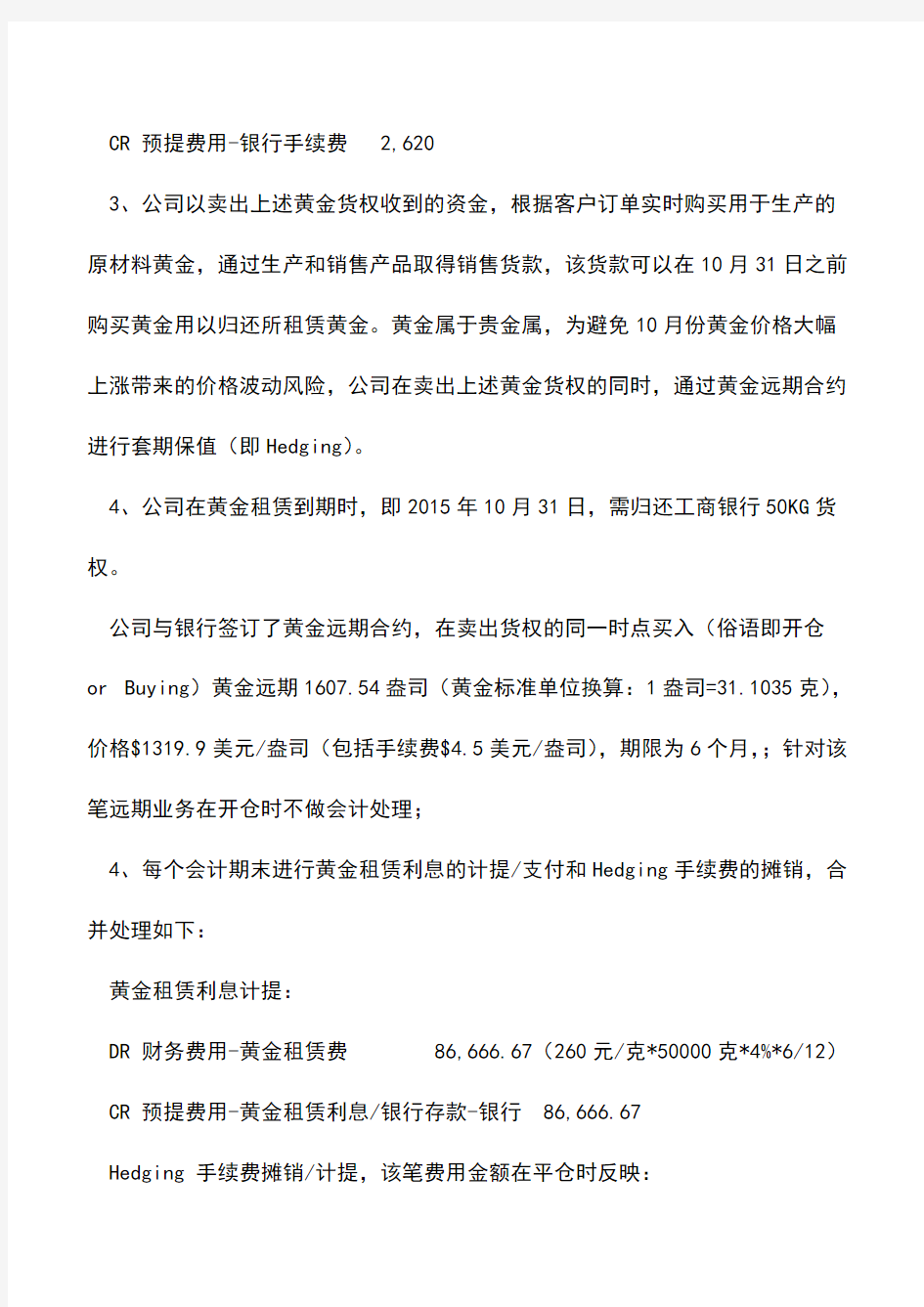

?CR银行存款-黄金户 2,620(金交所手续费直接账户扣款)

相关主题