成本控制管理规定

成本控制管理规定

Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT

项目建设成本控制管理制度

第一部分:总论

项目建设成本是指用于工程建设项目从开始筹建的项目建议书到可行性研究、规化设计、施工、工程竣工、验收、移交使用等工程建设的全过程的一切费用。

项目建设成本的控制过程概括来说就是:经过科学合理地编制项目建设成本概算,以此作为公司确立的项目建设总成本控制目标,将其分解为公司相关部门的责任性指标而进行考核,通过包括招标、议标在内的询价形式确立甲乙方合同关系和合同条款,并把好中期付款、竣工结算等环节,有效地控制各子项工程造成价、材料设备供应价格以及包括行政性开支在内的其它费用,定期或不定期的将发生的费用支出情况统计分析上报。最终目标就是将实际发生费用严格控制在概算目标值之内,使项目实现利润最大化。

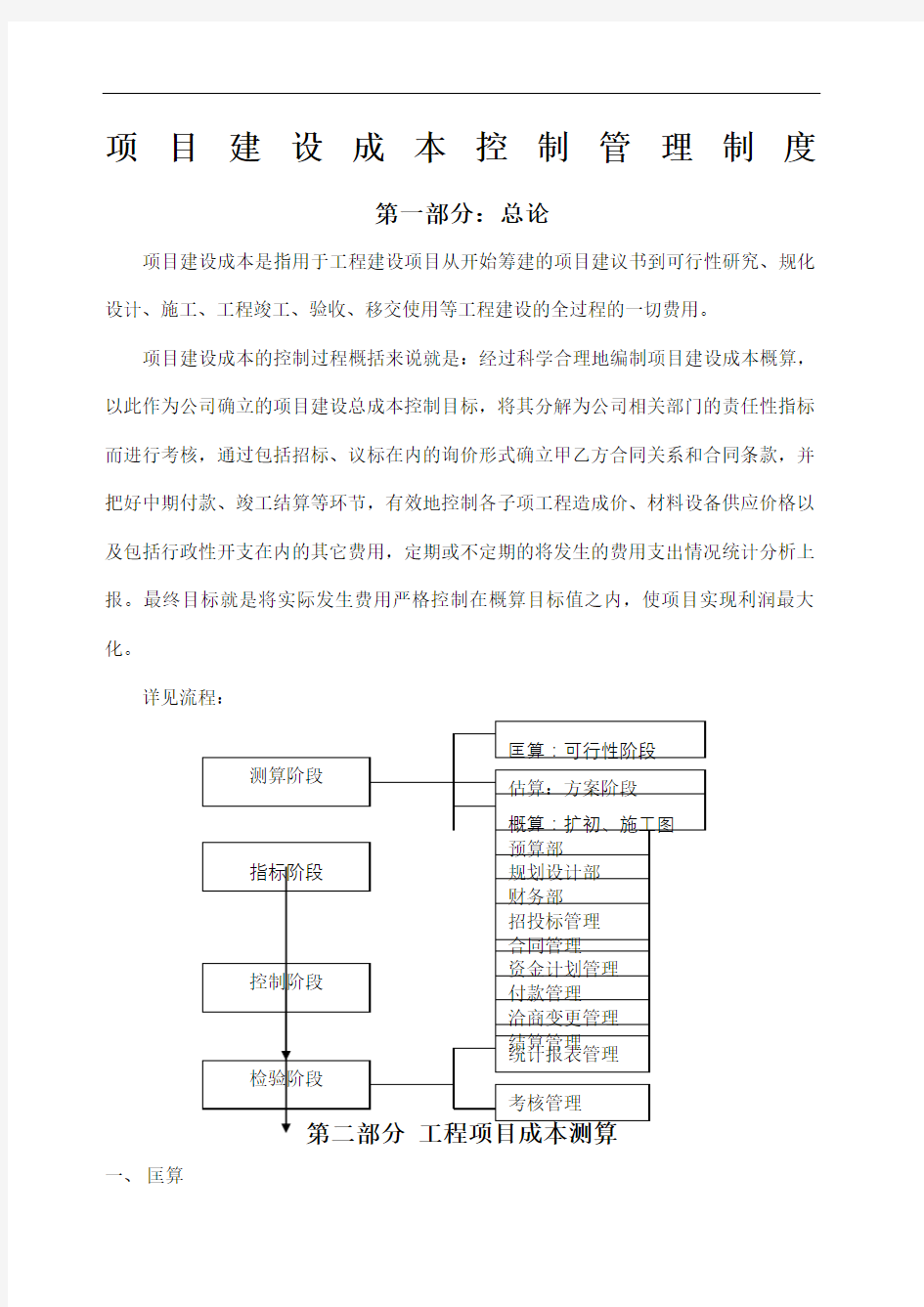

详见流程:

一、匡算

1.对公司已确定有意向开发的土地项目,公司组建跨部门项目评估、策划小组,该小组成员为:总经理、副总经理、工程、预算、销售部门经理,必要时还需土地方参加。

2.评估、策划小组完成《项目可行性分析报告》提交公司讨论,包括以下内容:

1)项目基本概况;

2)销售市场定位;

3)规划设计定位;

4)项目成本分析;

5)项目收益分析。

其中:预算部匡算项目成本并负责完成《项目可行性经济分析报告》。

二、估算

作为项目可行性研究一经公司与政府部门所确立,便进入方案设计阶段。依据所委托的设计院设计的并经政府批准的设计方案,预算部门编制《项目成本估算书》及《项目前期启动资金计划书》交公司讨论。

同时,要求设计院依据被公司确认的《项目成本估算书》进行限额设计,以防止设计阶段造成方案性成本失控。

三、概算

在扩初和施工图阶段,预算部要根据现阶段的设计成果编制《工程项目总成本概算》交公司讨论。

同时,预算部根据已经公司确认的《工程项目总成本概算》分别编制项目资金使用计划,包括总资金使用计划和年、季、月资金使用计划交公司讨论。

四、以上各阶段的工程项目成本测算工作要求公司相关性部门密切配合。

第三部分指标阶段

预算部根据已经公司确认的《工程项目总成本概算》作为工程项目总成本控制目标,编制分配至公司相关部门的为《工程项目总成本指标分解体系》交公司讨论。其流程为:

一、工程招投标管理

按工程招标程序执行。

二、合同管理

1、公司合同一律要经行政部登记,统一编号。

2、除公司行政办公类及特殊合同外,无论是预算部直接管理的合同还是间接管理的合同一律要经预算部登记备案。

3、编号原则:

4、

限公司合同审批单》。

三、资金计划管理

作为项目的投入资金计划,应包括以下几类:

1、项目周期内总资金计划

2、项目前期启动资金计划

3、项目年度资金计划

4、项目季度资金计划

5、项目月度资金计划

财务部应在规定的时间内编制各资金计划交公司讨论。所及的资金除行政性开支外的所有费用,包括工程、园林、策划、开发、设计等。

凡一经公司研究确认的资金计划原则上不允突破,遇特殊情况报公司特批。

四、付款管理

1、公司行政办公类及特殊付款外,无论是预算部直接管理的付款还是间接管理的付款一律要经预算部登记,统一编号。

2、编号原则:

3

管理办法》,其它类付款参照执行。

五、洽商变更管理

六、结算管理

第五部分检验阶段

检验阶段就是将实际发生值与既定目标比较的过程。主要以报表形式来体现。

财务部设计的表格如下:

1、《项目费用支出月统计报表》:财务部在每月25日-31日将自上月25日至本月25日发生的各期费用统计汇总并与指标阶段所确定的月资金使用计划进行比较。

2、《项目费用支出季度统计报表》:财务部在季末将本季度发生的费用统计汇总并与指标阶段所确定的季度资金使用计划进行比较。

3、《项目费用支出年度统计报表》:财务部在年末将本年度发生的费用统计汇总并与指标阶段所确定的年资金使用计划进行比较。

4、上述统计报表均要求汇总出迄今为止已经累计项目发生费用总和。

5、财务部在做统计时,一定与预算部、工程部、规划设计部、销售部密切合作。

6、上述报表仅限报公司董事会及总经理。