紧固件行业分析

行业分析

1、紧固件行业分析

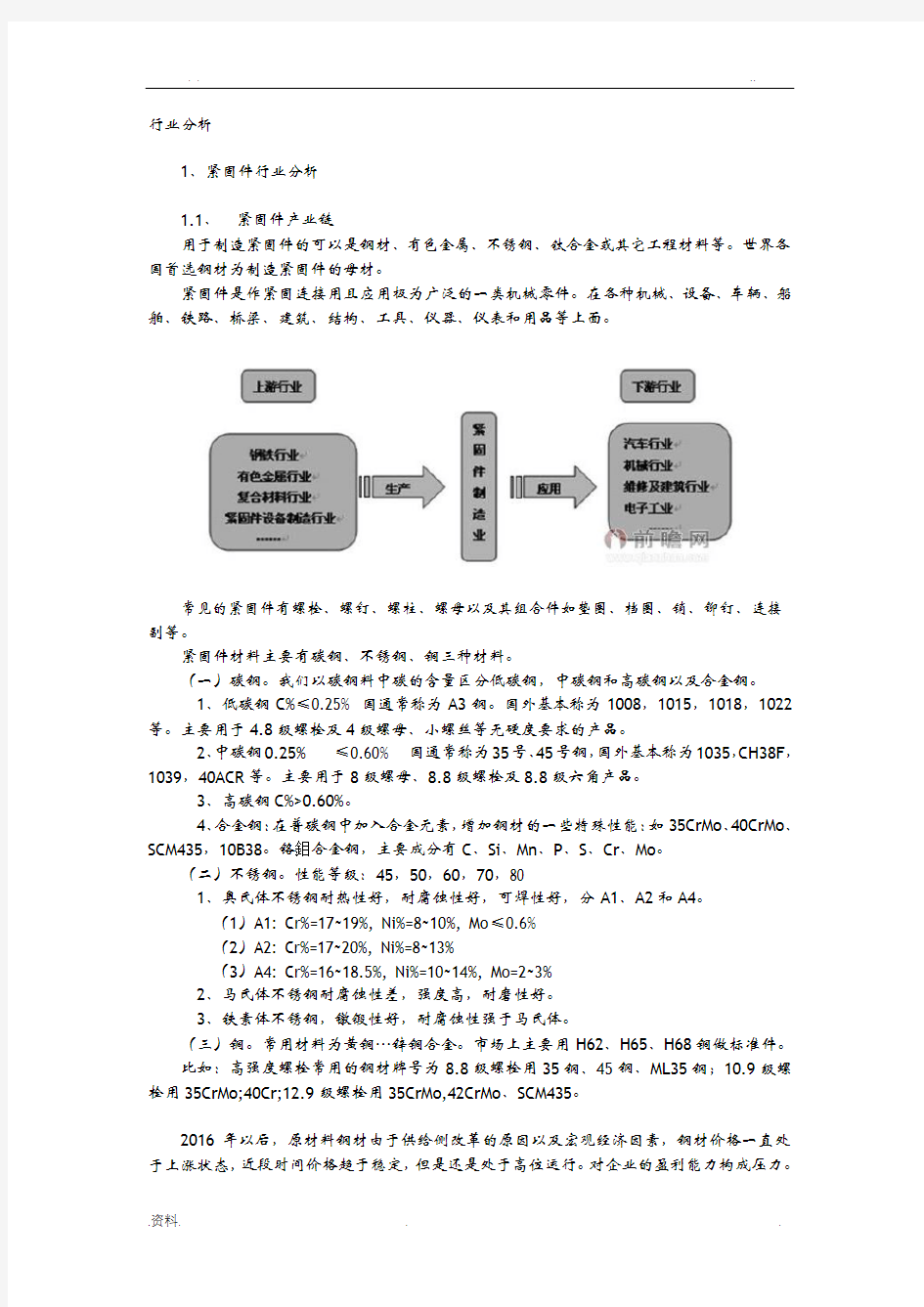

1.1、紧固件产业链

用于制造紧固件的可以是钢材、有色金属、不锈钢、钛合金或其它工程材料等。世界各国首选钢材为制造紧固件的母材。

紧固件是作紧固连接用且应用极为广泛的一类机械零件。在各种机械、设备、车辆、船舶、铁路、桥梁、建筑、结构、工具、仪器、仪表和用品等上面。

常见的紧固件有螺栓、螺钉、螺柱、螺母以及其组合件如垫圈、档圈、销、铆钉、连接副等。

紧固件材料主要有碳钢、不锈钢、铜三种材料。

(一)碳钢。我们以碳钢料中碳的含量区分低碳钢,中碳钢和高碳钢以及合金钢。

1、低碳钢C%≤0.25% 国通常称为A3钢。国外基本称为1008,1015,1018,1022等。主要用于4.8级螺栓及4级螺母、小螺丝等无硬度要求的产品。

2、中碳钢0.25% 3、高碳钢C%>0.60%。 4、合金钢:在普碳钢中加入合金元素,增加钢材的一些特殊性能:如35CrMo、40CrMo、SCM435,10B38。铬鉬合金钢,主要成分有C、Si、Mn、P、S、Cr、Mo。 (二)不锈钢。性能等级:45,50,60,70,80 1、奥氏体不锈钢耐热性好,耐腐蚀性好,可焊性好,分A1、A2和A4。 (1)A1: Cr%=17~19%, Ni%=8~10%, Mo≤0.6% (2)A2: Cr%=17~20%, Ni%=8~13% (3)A4: Cr%=16~18.5%, Ni%=10~14%, Mo=2~3% 2、马氏体不锈钢耐腐蚀性差,强度高,耐磨性好。 3、铁素体不锈钢,镦锻性好,耐腐蚀性强于马氏体。 (三)铜。常用材料为黄铜…锌铜合金。市场上主要用H62、H65、H68铜做标准件。 比如:高强度螺栓常用的钢材牌号为8.8级螺栓用35钢、45钢、ML35钢;10.9级螺栓用35CrMo;40Cr;12.9级螺栓用35CrMo,42CrMo、SCM435。 2016年以后,原材料钢材由于供给侧改革的原因以及宏观经济因素,钢材价格一直处于上涨状态,近段时间价格趋于稳定,但是还是处于高位运行。对企业的盈利能力构成压力。 1.2、紧固件应用领域 紧固件广泛应用于工业各个领域。装备制造领域,燃机、仪器仪表、摩托车、笔电产业、航空工业(直升机制造)、轨道交通、机器人产业、精密数控机床等高端工业制造领域。 但是从汽车行业看,汽车紧固件的需求约占整个紧固件行业总销量的29%左右,行业占比最高。 在一部汽车上,如一辆轻型车或轿车上平均每车用紧固件约500种/50公斤/4000个; 而一辆中卡或一辆重型车上均要用各种紧固件88公斤/7100多个,其中高强度紧固件约占 1/3。在一台汽车上的紧固件费用约占整车成本的2.5%;占整车基础零部件总数的40%;而 在装配线上的紧固连接的工作量约占70%。 1.3、中国紧固件产量销售额及预测 近几年来,随着紧固件应用领域的逐渐扩,中国紧固件产量和销售额也在上升阶段。 2010 2011 2012 2013 2014 2015 2016 2017 2018E 2019E 2020E 紧固件产 620 680 660 680 720 730 745 750 760 765 770 量(万吨) (YoY)9.68% -2.94% 3.03% 5.88% 1.39% 2.05% 0.67% 1.33% 0.66% 0.65% 销售收入 600 660 650 675 710 710 750 760 765 765 770 (亿元) (YoY)10.00% -1.52% 3.85% 5.19% 0.00% 5.63% 1.33% 0.66% 0.00% 0.65% 2、汽车紧固件行业分析 汽车紧固件的需求行业占比最高,而汽车产销量带动紧固件行业的发展。随着人们生活水平和消费能力的提高,中国汽车行业已进入快速发展期,全球汽车行业已进入稳定增长期。 中国汽车产销量增速明显高于全球增速。 2010-2020年全球汽车市场产销量及预测 用车和商用车的产量来预测紧固件用到的数量。 2010-2020年全球乘用车与商用车产量及预测 2010-2020年中国乘用车与商用车产量及预测 从行业生命周期来看,近五年的汽车紧固件仍属于增长期。随着汽车销量增加,紧固件 各汽车主机厂加快了国产化的脚步,国产化就意味着汽车所用的紧固件由国外进口改为国汽车紧固件厂商生产,这无疑也扩大了市场需求。随着需求增加,各竞争企业纷纷增加投资扩大规模,且汽车紧固件企业生存受行业制约较大,故各竞争者为了生存,都会培养自身的核心竞争力。目前市场还处于有利可图的状态,预计未来五年将进入“红海”阶段,竞争将会极为激烈。 从行业的竞争者规模来看。全球紧固件行业的行业龙头有伍尔特(WURTH)德国、ITW- 美国等,市场份额占比较大;还有其他紧固件强势竞争者,但是销售额略小。 全球紧固件巨头按照年度集团销售额排名: 售额差别不是很大。行业集中度不高,国前10名企业销售总额占比不足20%。 按照公司年产值排名如下,可见集优、富奥、航空标准件在国企业属于龙头企业。其他企业基本为势均力敌的竞争者,其产值与规模相当,还有一些小企业在新三板上市,希望借助资本力量扩大规模。