审计抽样答案

第九章审计抽样-答案

一、单项选择题

1.下列属于信赖不足风险是(C )。

A.根据抽样结果对实际存在重大错误的账户余额得出不存在重大错误的结论

B.根据抽样结果对实际不存在重大错误的账户余额得出存在重大错误的结论

C.根据抽样结果对内控制度的信赖程度低于其实际应信赖的程度

D.根据抽样结果对内控制度的信赖程度高于其实际应信赖的程度

2.下列各项风险中,对审计工作的效率和效果都产生影响的是(C )。

A.误拒风险

B.信赖不足风险

C.非抽样风险

D.误受风险

3.下列抽样风险中,属于注册会计师在细节测试时,最容易导致其发表不恰当审计意见的是(D)。

A.信赖过度风险

B.误拒风险

C.信赖不足风险

D.误受风险

4.应收账款总金额为400万元,重要性水平为6万元,根据抽样结果推断的差错额为4.5万元,而账户的实际差错额为8万元,这时,注册会计师承受了(C )。

A.误拒风险

B.信赖不足风险

C.误受风险

D.信赖过度风险

5.下列有关信息技术对审计过程的影响的相关提法中,不正确的是(C )。

A.信息技术在企业的应用并不改变注册会计师制定的审计目标

B.系统的设计和运行对业务流程和控制的了解会产生直接的影响

C.系统的设计和运行不会对审计风险的评价产生直接影响

D.在高度电算化的信息环境中,业务活动和业务流程引发了新的风险,从而使具体控制活动的性质有所改变

6.为了实现信息处理完整性目标,注册会计师设计的下列程序中,恰当的是

(A )。

A.编辑检查以确保无重复交易录入

B.将客户、供应商、部分数据、发票和采购订单等信息与现有数据进行比较

C.检查交易流程中是否包含恰当的授权

D.访问控制是否满足适当的职责分离

7.在控制测试的统计抽样中,注册会计师对总体做出的结论可以接受的是(A )。

A.估计的总体偏差率上限低于可容忍偏差率

B.样本偏差率大大低于可容忍偏差率

C.计算的总体错报上限低于可容忍错报

D.调整后的总体错报远远小于可容忍错报

8.ABC股份有限公司现金支票由连续编号由1000至5000,注册会计师拟选择其中40张进行审查。要求:如采用随机抽样法选择样本(随机数表在备选答案后),样本总体与表中前四位数对应,且确定起点为第一列第一行,路线为第一、第二、第三列,则注册会计师选择的第5个样本是( C )。

A.7804

B.9931

C.2300

D.1886

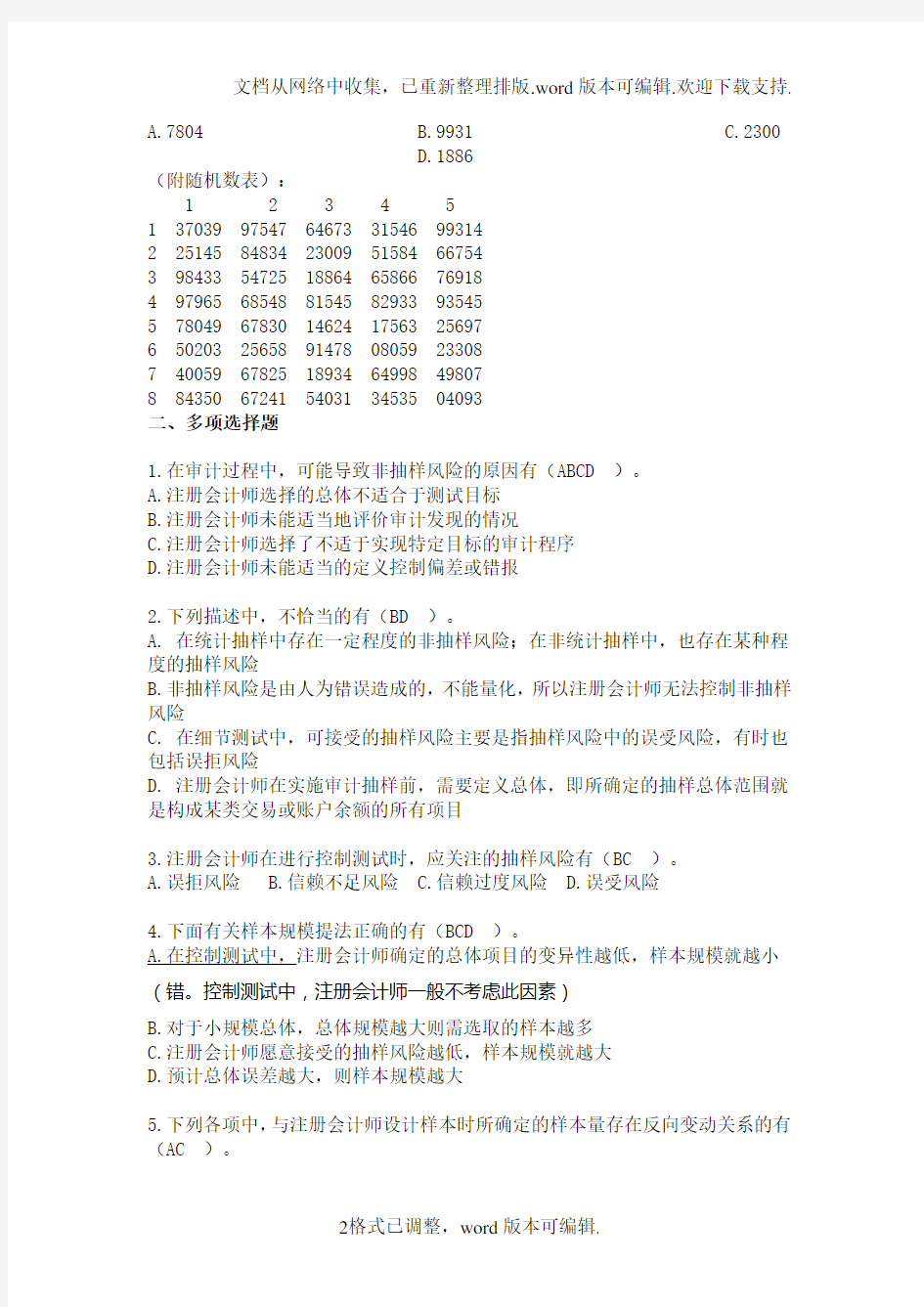

(附随机数表):

1 2 3 4 5

1 37039 97547 64673 31546 99314

2 25145 84834 23009 51584 66754

3 98433 54725 1886

4 65866 76918

4 9796

5 68548 81545 82933 93545

5 78049 67830 14624 17563 25697

6 50203 25658 91478 08059 23308

7 40059 67825 18934 64998 49807

8 84350 67241 54031 34535 04093

二、多项选择题

1.在审计过程中,可能导致非抽样风险的原因有(ABCD )。

A.注册会计师选择的总体不适合于测试目标

B.注册会计师未能适当地评价审计发现的情况

C.注册会计师选择了不适于实现特定目标的审计程序

D.注册会计师未能适当的定义控制偏差或错报

2.下列描述中,不恰当的有(BD )。

A. 在统计抽样中存在一定程度的非抽样风险;在非统计抽样中,也存在某种程度的抽样风险

B.非抽样风险是由人为错误造成的,不能量化,所以注册会计师无法控制非抽样风险

C. 在细节测试中,可接受的抽样风险主要是指抽样风险中的误受风险,有时也包括误拒风险

D. 注册会计师在实施审计抽样前,需要定义总体,即所确定的抽样总体范围就是构成某类交易或账户余额的所有项目

3.注册会计师在进行控制测试时,应关注的抽样风险有(BC )。

A.误拒风险

B.信赖不足风险

C.信赖过度风险

D.误受风险

4.下面有关样本规模提法正确的有(BCD )。

A.在控制测试中,注册会计师确定的总体项目的变异性越低,样本规模就越小(错。控制测试中,注册会计师一般不考虑此因素)

B.对于小规模总体,总体规模越大则需选取的样本越多

C.注册会计师愿意接受的抽样风险越低,样本规模就越大

D.预计总体误差越大,则样本规模越大

5.下列各项中,与注册会计师设计样本时所确定的样本量存在反向变动关系的有(AC )。

A.可接受的抽样风险

B.可信赖程度

C.可容忍误差

D.预期总体误差

三、教材练习题2:

答案:(1)针对检查样本发票是否有对应的安装验收报告这项控制测试,请定义“误差”?

答:对于每张发票及有关安装验收报告,若发现下列情形之一者,即可定义为误差:a/没有安装验收报告的任何发票;b/发票虽有安装验收报告,但该单据属于其他发票;c/发票与安装验收报告所记载的数量不符。

(2)确定样本量?并讨论样本总体、预期总体误差、可容忍误差、可信赖程度、抽样风险、重要性水平对样本量的影响。

答:根据上述样本量表,预期总体误差率为1%,可容忍误差率为4%时,应选取的样本量为156项。

样本总体,对样本规模几乎没有影响,除非样本规模非常小。

预期总体误差、可信赖程度与样本规模成正向变动;

(可接受的)抽样风险、可容忍误差、重要性水平与样本规模成反向变动。(3)如果抽样查出的误差数为1,且没有发现舞弊或逃避内部控制的情况,结合本案例讨论如何评价抽样结果,并决定下一步的措施?

答:抽样查出的误差数为1,且没有发现舞弊或逃避内部控制的情况时,注册会计师可以得出结论:总体误差率不超过4%的可信赖程度为95%(或总体误差率超过4%的信赖过度险为5%)。

(根据P295泊松分布表,可接受信赖过度风险系数4.8,总体偏差上限=可接受信赖过度风险系数/样本量=4.8/156=3.08%)

(4)如果抽样查出的误差数为3,且没有发现舞弊或逃避内部控制的情况。结合本案例讨论如何评价抽样结果,并决定下一步的措施?

答:抽样查出的误差数为3,且没有发现舞弊或逃避内部控制的情况时,注册会计师不能以95%的可信赖程度保证总体误差率不超过4%。此时,注册会计师应减少对这一内部控制的可信赖程度,考虑增加样本量或修改实质性测试程序。

(根据P295泊松分布表,可接受信赖过度风险系数4.8,总体偏差上限=可接受信赖过度风险系数/样本量=7.8/156=5%;)

(5)如果抽样查出误差的同时,发现公司存在舞弊或逃避内部控制的情况,结合本案例讨论如何决定下一步的措施?

答:不论其误差率高低,均应采取其他审计程序。