基于分类回归树的个人信用评价模型

基于分类回归树的个人信用评价模型

孟昭睿

(中国建设银行股份有限公司河南总审计室,河南郑州450003)

摘要:分类回归树作为一种基于统计理论、计算机实现的非参数识别技术,在个人信用评估领域有着良好的应用前景。文章主要探讨如何利用分类回归树建立个人信用评价模型。实证结果表明:该模型对个人信用评价可取得较好的效果。

关键词:分类回归树;信用评价;决策树

中图分类号:TP311文献标识码:A

文章编号:1006-8937(2009)02-0076-02

On the individual credit evaluation mode based on the assoeted recursive tree

MENG Zhao-rui

(Henan General Accounting Office,China Construction Bank Corporation,Zhengzhou,Henan 450003,China )

Abstract :The classified return tree takes one kind the non-parameter recognition technology which based on the statistical theory,the computer realizes,has the good application prospect in individual credit appraisal domain.How does the article mainly discuss establishes individual credit status model using the classified return tree.The real diagnosis result indicated:This model may make the good progress to individual credit status.Keywords :assoeted recursive tree;credit evaluation;decision tree

1引言随着金融的全球化趋势和银行业竞争的加剧,如何有

效地控制和防范商业银行的信贷风险正在受到越来越广泛的重视。如何在扩大信贷规模的同时准确分析客户的信用风险状况,确立合理的个人信贷标准是银行进行市场竞争的有力武器。目前,国内商业银行过去制定的个人消费信贷评价体系大多是基于专家或信贷员的经验,主观地设定各指标评分和权重。根据内部调查,许多银行反映其个人信用评估部分指标的设置和权重分配不合理,不能很好地判别申请客户的信用状态。建立科学有效的信用评价模型,对促进个人消费信贷业的发展,降低银行个人信贷风险无疑有着十分重要的作用。

2分类回归树原理

作为一种自动预测方法的分类回归树CART 不仅可以同时利用连续特征和离散特征来进行训练,并且也可以模拟非线性的关系。利用分类回归树可以自动探测出高度复杂数据的潜在结构,重要模式和关系。探测出的知识又可用来构造精确和可靠的预测模型,应用于分类客户、保险诈骗和信用风险管理。从技术上来讲,CART 技术可称为二元回归分解技术。CART 是一种有监督学习算法,即用户在使用他进行预测之前,首先需要提供一个训练样本集对CART 进行构建和评估,然后才能使用。

2.1构建分类树

构建分类树T max ,的过程,即为树的每个节点选择拆分规

则的过程。具体过程如下:所有的数据样本都属于树根节点t ,寻找第一个拆分规则即选择整棵树根节点的分支条件时,首先从第一个预测变量开始扫描,计算并记录样本数据中该变量的每一个取值或每两个相邻数据的中值作为拆分阀值时节点的不纯度函数下降值,然后扫描第二个预测变量,同样计算并记录该变量的各个不纯度函数下降值,直至扫描完最后一个预测变量,计算并记录完所有的拆分阀值对应的不纯度下降值。最后找出不纯度函数下降值最大时所对应的拆分变量和拆分阀值,将其定义为树根节点的拆分变量和拆分阀值。此时,已经将整个样本数据集分成两个子集,对于每一个子集,重复上述寻找树根节点拆分规则的扫描过程,寻找每个子集所属子树的根节点的拆分规则。

假设为寻找左子树的根节点t L 的拆分规则,也是从第一个预测变量开始扫描,计算并记录属于左子树的样本数据集中该变量的每一个取值或每两个相邻数据的中值作为拆分阀值时节点的不纯度函数下降值,直至扫描完最后一个预测变量,并找出使节点t L 不纯度函数下降值最大时所对应的拆分变量和拆分阀值,将其定义为左子树根节点的拆分变量和拆分阀值。同理寻找右子树的根节点拆分规则,则每棵子树又被拆分成两棵更小的子树。

整棵树的建立过程就是一个寻找更小子树根节点的拆分规则的过程。当节点满足以下条件之一时停止拆分操作。其一,节点很小:分支后的叶节点的样本数小于给定的值N

min (一般Nmin=5,

有时为1)。其二,纯节点:分支后的叶节点中的样本属于同一个类。其三,空属性向量集:无属性向量

收稿日期:2008-12-28

作者简介:孟昭睿(1970),女,中国建设银行股份有限公司河南总审计

室,中级会计师中级经济师.

第28卷第2期V ol.28No.2

企业技术开发

TECHNOLOGICAL DEVELOPMENT OF ENTERPRISE

2009年2月Feb.2009

77

用作分支选择。停止拆分后,根据节点t 中来自每个类的样

本比例,可以对每个节点t 指定类别标签。至此,就完成了分类树T max 的构建。

2.2修剪分类树

在进行分类树的创建过程中,由于数据中有噪声和孤立点,许多分支反映的是训练数据中的异常。修剪操作可以去掉不可靠的分支,从而使分类加速,提高分类能力。

CART 采取的是后剪枝方法,后剪枝方法是从一个充分生长的树中,修剪掉多余的分支。CART 算法所遵循的修剪原则是最小代价成本。

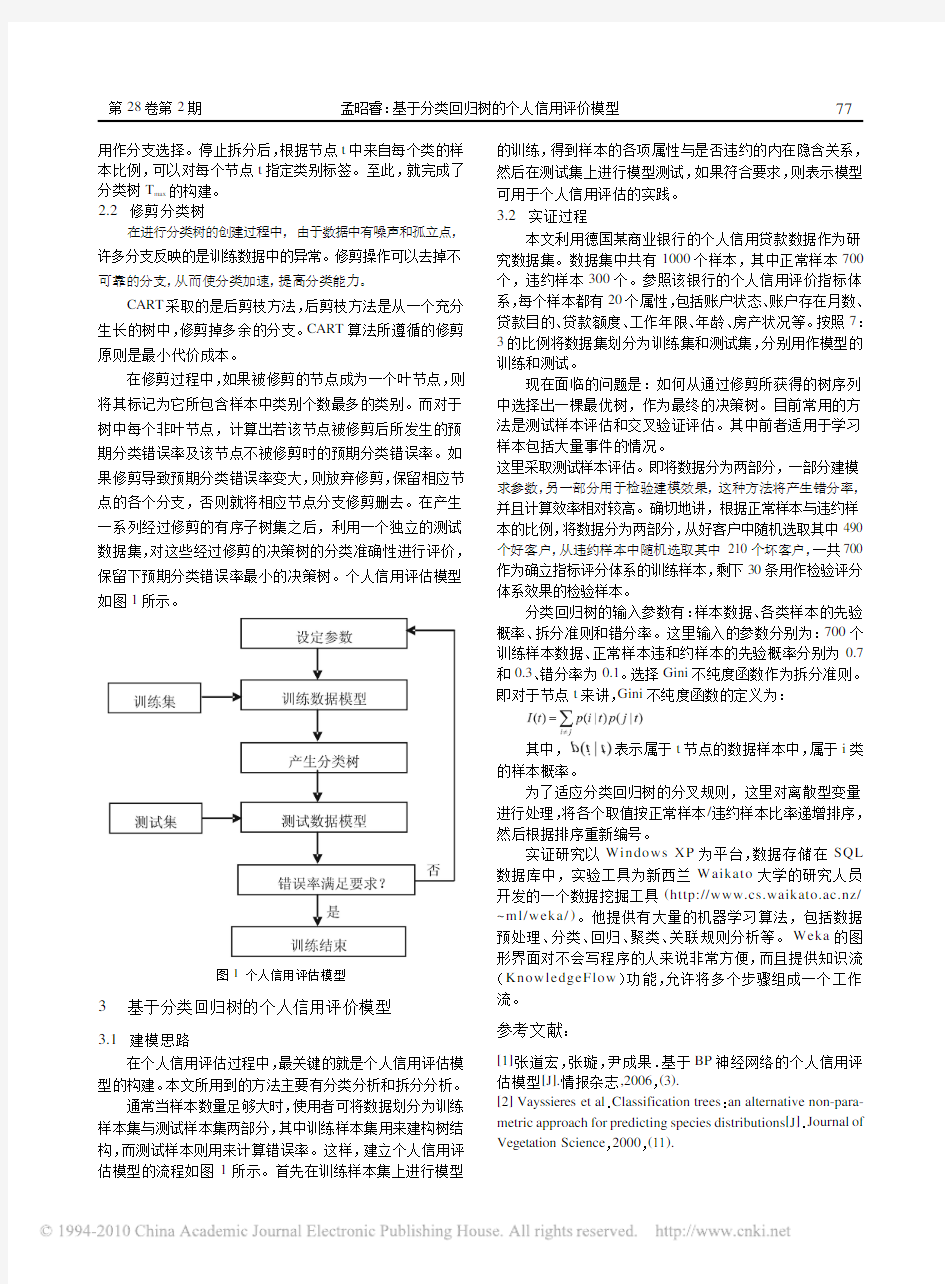

在修剪过程中,如果被修剪的节点成为一个叶节点,则将其标记为它所包含样本中类别个数最多的类别。而对于树中每个非叶节点,计算出若该节点被修剪后所发生的预期分类错误率及该节点不被修剪时的预期分类错误率。如果修剪导致预期分类错误率变大,则放弃修剪,保留相应节点的各个分支,否则就将相应节点分支修剪删去。在产生一系列经过修剪的有序子树集之后,利用一个独立的测试数据集,对这些经过修剪的决策树的分类准确性进行评价,保留下预期分类错误率最小的决策树。个人信用评估模型如图1

所示。

图1个人信用评估模型

3基于分类回归树的个人信用评价模型

3.1建模思路

在个人信用评估过程中,最关键的就是个人信用评估模

型的构建。本文所用到的方法主要有分类分析和拆分分析。

通常当样本数量足够大时,使用者可将数据划分为训练样本集与测试样本集两部分,其中训练样本集用来建构树结构,而测试样本则用来计算错误率。这样,建立个人信用评估模型的流程如图1所示。首先在训练样本集上进行模型

的训练,得到样本的各项属性与是否违约的内在隐含关系,然后在测试集上进行模型测试,如果符合要求,则表示模型可用于个人信用评估的实践。

3.2实证过程

本文利用德国某商业银行的个人信用贷款数据作为研究数据集。数据集中共有1000个样本,其中正常样本700个,违约样本300个。参照该银行的个人信用评价指标体系,每个样本都有20个属性,包括账户状态、账户存在月数、贷款目的、贷款额度、工作年限、年龄、房产状况等。按照7:3的比例将数据集划分为训练集和测试集,分别用作模型的训练和测试。

现在面临的问题是:如何从通过修剪所获得的树序列中选择出一棵最优树,作为最终的决策树。目前常用的方法是测试样本评估和交叉验证评估。其中前者适用于学习样本包括大量事件的情况。

这里采取测试样本评估。即将数据分为两部分,一部分建模求参数,另一部分用于检验建模效果,这种方法将产生错分率,并且计算效率相对较高。确切地讲,根据正常样本与违约样本的比例,将数据分为两部分,从好客户中随机选取其中490个好客户,从违约样本中随机选取其中210个坏客户,一共700作为确立指标评分体系的训练样本,剩下30条用作检验评分体系效果的检验样本。

分类回归树的输入参数有:样本数据、各类样本的先验概率、拆分准则和错分率。这里输入的参数分别为:700个训练样本数据、正常样本违和约样本的先验概率分别为0.7和0.3、错分率为0.1。选择Gini 不纯度函数作为拆分准则。即对于节点t 来讲,Gini

不纯度函数的定义为:

其中,表示属于t 节点的数据样本中,属于i 类

的样本概率。

为了适应分类回归树的分叉规则,这里对离散型变量进行处理,将各个取值按正常样本/违约样本比率递增排序,然后根据排序重新编号。

实证研究以Windows XP 为平台,数据存储在SQL 数据库中,实验工具为新西兰Waikato 大学的研究人员开发的一个数据挖掘工具(https://www.360docs.net/doc/225825458.html,/~ml/weka/)。他提供有大量的机器学习算法,包括数据预处理、分类、回归、聚类、关联规则分析等。Weka 的图形界面对不会写程序的人来说非常方便,而且提供知识流(KnowledgeFlow )功能,允许将多个步骤组成一个工作流。

参考文献:

[1]张道宏,张璇,尹成果.基于BP 神经网络的个人信用评

估模型[J ].情报杂志,2006,

(3).[2]Vayssieres et al .Classification trees :an alternative non-para-metric approach for predicting species distributions [J ].

Journal of Vegetation Science ,2000,

(11).第28卷第2期孟昭睿:基于分类回归树的个人信用评价模型

应用文-浅析信用评分模型

浅析信用评分模型 '\xa0\xa0\xa0 [摘要] 本文对信用评分领域中主要的模型和方法做了细致的概述和优缺点比较, 这些模型包括判别分析模型、决策树分析回归分析和神经 模型。 \xa0\xa0\xa0 [关键词] 信用评分判别分析模型决策树分析回归分析法神经网络法 一、信用评分概况 信用评分模型作为信用风险 的基础和核心,无论是对于建立 征信体系还是对于金融机构的信贷资产管理,都有着不可替代的作用。其主要目的,在于尽量将能够预测借款人未来行为的指标加以整合,并统一成可以比较的单一指标,以显示借款人在未来特定时间内违约的可能性,所有的信用评分模型,无论采用什么理论或方法,其最终目的都是将贷款 者的信用级别分类。为达到分类目的。当前,对个人信用评分模型的定义有多种,较为权威的种观点认为:“信用评分是预测贷款申请人或现有借款人违约可能性的一种方法。”这一观点指出了信用评分的作用和目的,不过随着信用评分模型的不断 ,信用评分已不仅是一种统计方法,也包含了运筹学,如数学规划法、非线性模糊数学(如神经网络方法)等。此外,信用评分的实际操作 也与决策原则紧密相关,决策原则事实上决定了信用评分模型实现其目的和作用的程度。因此,对个人信用评分模型这一数学工具在金融和银行业中的应用来说,较为全面和恰当的定义应是,“信用评分是运用数学优化理论(包括统计方法、运筹方法等),依照即定原则或策略(损失最小原则或风险溢价原则),在数据分析决策阶段区分不同违约率水平客户的方法。 二、各类信用评分模型概述 1.判别分析模型 判别分析法是对研究对象所属类别进行判别的一种统计分析方法。进行判别分析必须已知观测对象的分类和若干表明观测对象特征的变量值。判别分析就是要从中筛选出能提供较多信息变量并建立判别函数,使推导出的判别函数对观测样本分类时的错判率最小。这种方法的理论基础是样本由两个分布有显著差异的子样本组成,并且它们拥有共同的属性。它起源于1936年Fisher引进的线性判别函数,这个函数的目的是寻找一个变量的组合,把两个拥有一些共同特征的组区分开来。 判别分析方法的优点:适用于二元或多元性目标变量,能够判断,区分个体应该属于多个不同小组中的哪一组。自身也存在不可避免的缺点:该模型假设前提是自变量的分布都是正态分布的,而 中的数据往往不是完全的正态分布,从而导致统计结果的不可靠性。 2.决策树方法 决策树模型是对总体进行连续的分割,以预测一定目标变量的结果的统计技术。决策树构造的输入是一组带有类别标记的例子,构造的结果是一棵二叉或多叉树。构造决策树的方法是采用自上而下的递归构造。在实际中,为进行个人信用分析,选取个人信用作为目标属性,其他属性作为独立变量。所有客户被划分为两类,即好客户的和坏客户,将客户信用状况转换为“是否好客户”(值为1或0),而后利用数据集合来生成一个完整的决策树。在生成的决策树中可以建立一个规则基。一个规则基包含一组规则,每一条规则对应决策树的一条不同路径,这条路径代表它经过节点所表示的条件的一条链接。通过创立一个对原始祥本进行最佳分类判别的决策树,采用递归分割方法使期望误判损失达到最小。

银行个人客户信用评分模型研究

银行个人客户信用评分模型研究 近年来,中国的信用卡业务飞速发展,为银行带来了丰厚的利润。但招揽信用卡用户的激烈竞争导致银行不断放宽对于信用卡申请者的要求,疏忽了风险的管理和控制。能否掌握信用卡客户的业务规律,并能设计相应对策以管理控制风险,是信用卡业务成败与否的关键。据此,针对银行信用卡客户,收集并处理他们的信息,利用决策树算法建立个人信用评分模型,并结合社会实际情况对模型做出调整建议。 标签: 数据挖掘;决策树;信用评分 1 个人信用评分 一般信用的考察对象有两个:企业和个人。对于不同对象研究方式不同,但考察目的相同,即分析借款人的还款意愿和能力。本文研究的是个人信用,个人信用指的是基于信任、通过一定的协议或契约提供给自然人(及其家庭)的信用,使得接受信用的个人不用付现就可以获得商品或服务。 个人信用评分,是指通过使用科学严谨的分析方法,综合考察影响个人及其家庭的内在和外在的主客观环境,并对其履行各种经济承诺的能力进行全面的判断和评估。针对不同的应用,个人信用评分分为风险评分、收入评分、响应度评分、客户流失(忠诚度)评分、催收评分、信用卡发卡审核评分、房屋按揭贷款发放审核评分、信用额度核定评分等。个人信用评分是对个人信用的一种定量化描述,用客观的方式来预测信用行为。它具有减少和控制风险、辅助准确决策等作用。 2 数据采集 2.1 指标体系的选择 在实际的环境中,并不是所有的数据项都可为研究所用,因而本文结合专家法和实际可获取数据,选取了衡量客户的信用情况的四大主要因素,即:基本情况、职业情况、家庭情况、与银行的往来业务关系。 2.2 数据的采集 指标体系确定后,我们确立了具体的考察指标,并拟出了一份银行客户信息的调查问卷,在银行进行发放,发放总数100分,回收86份,回收率86%。 3 数据预处理

基于分类回归树的个人信用评价模型

基于分类回归树的个人信用评价模型 孟昭睿 (中国建设银行股份有限公司河南总审计室,河南郑州450003) 摘要:分类回归树作为一种基于统计理论、计算机实现的非参数识别技术,在个人信用评估领域有着良好的应用前景。文章主要探讨如何利用分类回归树建立个人信用评价模型。实证结果表明:该模型对个人信用评价可取得较好的效果。 关键词:分类回归树;信用评价;决策树 中图分类号:TP311文献标识码:A 文章编号:1006-8937(2009)02-0076-02 On the individual credit evaluation mode based on the assoeted recursive tree MENG Zhao-rui (Henan General Accounting Office,China Construction Bank Corporation,Zhengzhou,Henan 450003,China ) Abstract :The classified return tree takes one kind the non-parameter recognition technology which based on the statistical theory,the computer realizes,has the good application prospect in individual credit appraisal domain.How does the article mainly discuss establishes individual credit status model using the classified return tree.The real diagnosis result indicated:This model may make the good progress to individual credit status.Keywords :assoeted recursive tree;credit evaluation;decision tree 1引言随着金融的全球化趋势和银行业竞争的加剧,如何有 效地控制和防范商业银行的信贷风险正在受到越来越广泛的重视。如何在扩大信贷规模的同时准确分析客户的信用风险状况,确立合理的个人信贷标准是银行进行市场竞争的有力武器。目前,国内商业银行过去制定的个人消费信贷评价体系大多是基于专家或信贷员的经验,主观地设定各指标评分和权重。根据内部调查,许多银行反映其个人信用评估部分指标的设置和权重分配不合理,不能很好地判别申请客户的信用状态。建立科学有效的信用评价模型,对促进个人消费信贷业的发展,降低银行个人信贷风险无疑有着十分重要的作用。 2分类回归树原理 作为一种自动预测方法的分类回归树CART 不仅可以同时利用连续特征和离散特征来进行训练,并且也可以模拟非线性的关系。利用分类回归树可以自动探测出高度复杂数据的潜在结构,重要模式和关系。探测出的知识又可用来构造精确和可靠的预测模型,应用于分类客户、保险诈骗和信用风险管理。从技术上来讲,CART 技术可称为二元回归分解技术。CART 是一种有监督学习算法,即用户在使用他进行预测之前,首先需要提供一个训练样本集对CART 进行构建和评估,然后才能使用。 2.1构建分类树 构建分类树T max ,的过程,即为树的每个节点选择拆分规 则的过程。具体过程如下:所有的数据样本都属于树根节点t ,寻找第一个拆分规则即选择整棵树根节点的分支条件时,首先从第一个预测变量开始扫描,计算并记录样本数据中该变量的每一个取值或每两个相邻数据的中值作为拆分阀值时节点的不纯度函数下降值,然后扫描第二个预测变量,同样计算并记录该变量的各个不纯度函数下降值,直至扫描完最后一个预测变量,计算并记录完所有的拆分阀值对应的不纯度下降值。最后找出不纯度函数下降值最大时所对应的拆分变量和拆分阀值,将其定义为树根节点的拆分变量和拆分阀值。此时,已经将整个样本数据集分成两个子集,对于每一个子集,重复上述寻找树根节点拆分规则的扫描过程,寻找每个子集所属子树的根节点的拆分规则。 假设为寻找左子树的根节点t L 的拆分规则,也是从第一个预测变量开始扫描,计算并记录属于左子树的样本数据集中该变量的每一个取值或每两个相邻数据的中值作为拆分阀值时节点的不纯度函数下降值,直至扫描完最后一个预测变量,并找出使节点t L 不纯度函数下降值最大时所对应的拆分变量和拆分阀值,将其定义为左子树根节点的拆分变量和拆分阀值。同理寻找右子树的根节点拆分规则,则每棵子树又被拆分成两棵更小的子树。 整棵树的建立过程就是一个寻找更小子树根节点的拆分规则的过程。当节点满足以下条件之一时停止拆分操作。其一,节点很小:分支后的叶节点的样本数小于给定的值N min (一般Nmin=5, 有时为1)。其二,纯节点:分支后的叶节点中的样本属于同一个类。其三,空属性向量集:无属性向量 收稿日期:2008-12-28 作者简介:孟昭睿(1970),女,中国建设银行股份有限公司河南总审计 室,中级会计师中级经济师. 第28卷第2期V ol.28No.2 企业技术开发 TECHNOLOGICAL DEVELOPMENT OF ENTERPRISE 2009年2月Feb.2009

C A R T 分 类 与 回 归 树

决策树(ID3 C4.5 CART)原理+推导+代码 文章目录简介初识决策树特征选择信息增益信息增益比ID3C4.5决策树剪枝CART 分类与回归树简述:回归树的生成分类树的生成CART剪枝优缺点决策树ID3、C4.5算法CART分类与回归树适用场景代码决策树模型,自己总结了很久,也认为比较全面了。现在分享一下自己总结的东西。 这里面我只捡精炼的说,基本上都是干货,然后能用人话说的,我也不会疯狂排列数学公式。 初识决策树 决策树其实是用于分类的方法,尤其是二分类就是是非题,不过当然不限于二分,然后CART可以应用于分类和回归。其中对于回归的处理让我很是佩服。 树形结构模型,可以理解为if-else集合。 三个步骤 特征选择 生成决策树 节点和有向边组成。 结点包括内节点(一个特征和属性)叶子节点(一个类) 先看一下模型图 每个有向边都是一条规则,节点出度规则是完备的。 算法基本流程

根据训练集生成决策树。 根据测试集剪枝。 特征选择 特征选择我们有一个潜意识里的认识,就是希望选取对于分类有帮助的特征。 那么这里采用信息增益的指标来判断。 什么是信息增益? 信息增益 什么是熵 用来度量随机变量的不确定性的,熵越大,不确定性越高。 所以我们得到了信息增益的算法: 根据上述方法我们可以得到一个属性的排序。 信息增益比 根据上面的公式其实是更有益于选择那些属性值多的属性,这是需要改进的,所以我们增加一个分母。 得到信息增益比的定义: 知道了我们如何选择特征了,接下来就是生成决策树的算法了,一共有两种,先介绍一下ID3。 简单来说就是根据信息增益从大到小进行排序来选择结点。 算法简述: 从根节点开始,选择信息增益最大的属性来划分children结点。 然后选择每个孩子结点来作为根节点,再根据信息增益选择下一个属

基于聚类的个人信用评分模型研究

邮局订阅号:82-946360元/年技术创新 金融电子 《PLC技术应用200例》 您的论文得到两院院士关注 徐向阳:讲师 基于聚类的个人信用评分模型研究 ResearchonPersonalCreditScoringModelbasedonClustering (1.河南公安高等专科学校;2.河南师范大学)徐向阳 1 葛继科 2 Xu,XiangyangGe,Jike 摘要:信用卡公司是一个服务性的金融企业,如何提高在服务过程中的服务质量,改进服务方法,使公司的决策更为准确及时,是信用卡公司追求的一个目标。本文介绍了神经网络方法及数据挖掘技术在信用卡公司对用户评分中的应用,对比分析了几种个人信用评分模型建模方法的特点,建立了一种决策树-神经网络个人信用评分模型,并针对该模型提出了一种近邻聚类算法,该算法在信用评分应用中可以得到较理想的结果。关键词:信用评分;神经网络;分类;聚类;决策树中图分类号:TP183TP301.6文献标识码:A Abstract:Acreditcompanyisanenterprisetoofferservicestocustomers;itisatargetforcreditcompanieshowtoimprovethequalityofservicesandhowtoenrichthewaysofservices,andhowtomakedecisionmorecorrectlyandjustintime.Thispaperde-scribestherequirementofthecreditcardcompanyfordataminingandneuralnetworktechnologywhichapplyforpersonalcreditscoring.Contrastedandanalyzedsomeofpersonalcreditscoringmodel,andconstructedadecision-neuralnetworkpersonalcreditscoringmodel.Atlast,itgivesaVicinage-ExtendedClusteringalgorithm,andanalyzeditsusabilityandutility.Keywords:CreditScoring,NeuralNetwork,Classification,Clustering,DecisionTree 文章编号:1008-0570(2006)09-3-0229-03 1引言 随着信用卡的出现和发展,银行及其他信用卡的发卡机构认识到了信用评分的作用及重要性。由于每天申请信用卡的人数众多,无论从经济的角度还是从人力的角度,发卡机构都不可能完全依赖人工对申请进行审批,必须有一套比人工主观判断具有更好预测能力的自动信用评分系统。 信用评分本质上是模式识别中的一类分类问题,将企业或个体消费者划分为能够按期还本付息(即"好"客户)和违约(即"坏"客户)两类。具体做法是根据历史上每个类别(如期还本付息、违约)的若干样本,从己知的数据中找出违约及不违约者的特征,从而总结出分类的规则,建立数学模型,用于测量借款人的违约风险(或违约概率),从而为消费信贷决策提供依据。 近几年,随着市场竞争的加剧以及计算机技术的发展,一些非参数统计方法以及人工智能模型逐渐被引入到个人信用评分模型中,如神经网络、专家系统、基因算法等均被应用到信用评分卡的开发之中。这些方法的引入在一定程度上克服了传统分析方法的综合分析能力差、缺乏整体概括能力的缺点,弥补了评价结果的一些不足。 神经网络技术(NeuralNetwork,NN)是一种对数据分布无任何要求的非线性技术,它能有效解决非正态分布、非线性的信用评分问题,但它存在解释性差、训练样本集大和训练效率低等缺点。利用基于聚类的 分类信用评分方法可以有效克服神经网络技术在信用评分中存在的问题。 2国内外常用信用评估方法 随着信贷业务需要,国内越来越多的金融机构以业务对象的个人信用记录作决策参考,或附以一些评分方法,但毕竟以主观经验为主。 国外已经有人做了大量的工作。提出了各种评估 模型:有FICO评分模型、 神经网络模型、贝叶斯分析模型等等。采用了各种数学的、统计学的、信息学的方法等等。取得了一定的效果,特别是FICO评分模型,更是在西方发达国家成为信用评分事实上的标准。 2.1标准数理统计模型 表1美国不同行业常用信用评分模型 基于标准数理统计理论的信用评分模型是对大量的个人消费贷款的历史信用数据进行科学的归纳、总结、计算而得到的量化分析公式。在美国,不同的行业有不同的信用评分模型来帮助专业人士进行信用风险管理,如表1所示。 信用评分模型的关键是科学合理地选出信用变 229- -

第六章 客户分析-客户信用评级方法

2015年银行业专业人员职业资格考试内部资料 公司信贷 第六章 客户分析 知识点:客户信用评级方法 ● 定义: 总体来看,商业银行客户信用评级主要包括定性分析法和定量分析法两类方法。专家判断法在我国商业银行客户信用评级中运用较为广泛。 ● 详细描述: 1. 定性分析法 定性分析法主要指专家判断法。目前所使用的定性分析法,虽然有各种各样的架构设计,但其选择的关键要素都基本相似,其中,对企业信用分析的5Cs系统使用最为广泛。除5Cs 系统外,使用较为广泛的专家系统还有针对企业信用分析的5Ps系统和针对商业银行等金融机构的骆驼( CAMEL )分析系统。 1)5Cs系统 5Cs系统指: ①品德(Character) ②资本( Capital )③还款能力( Capacity )④抵 押( Collateral) ⑤经营环境(Condition) 。 2)5Ps分析系统 5Ps分析系统包括: 个人因素(Personal Factor) 、资金用途因素( Purpose Factor)、还款来源因素(Payment Factor) 、保障因素 (Protection Factor) 、企业前景因素( Perspective Factor) 。 3)骆驼( CAMEL) 分析系统 骆驼( CAMEL) 分析系统包括: 资本充足率(Capital Adequacy) 、资产质量( As sets Quality) 、管理能力( Management) 、盈利性( Earning)和流动性( Liquidity) 等因素。 2. 定量分析法 定性分析法的突出特点在于将信贷专家的经验和判断作为信用分析和决策的主要基础,这种主观性很强的方法/体系带来的一个突出问题是对信用

商业银行个人信贷信用评分模型的构建与应用

商业银行个人信贷信用评分模型的构建与应用 刘莉亚 上海财经大学金融学院 摘要:面对全球经济、金融一体化的现实背景以及随之而来的白热化竞争态势,个人信贷业务将是我国银行业目前及未来发展的关键领域。为此,文章首先从借款人、贷款方案、贷款投向和风险缓释四个要素出发,构建了一套产品水平的信用评分模型的整体分析框架,并将该框架具体应用于个人住房贷款产品;在此基础上,考虑到我国银行业的发展现状与评分模型的可实施性,设计了一个根据专家判断法的评分结果和定量模型法的评分结果进行相互校验的混合型个人住房贷款信用评分模型,并基于所收集的某股份制商业银行的样本贷款数据进行了部分验证工作,同时指出下一步的研究方向。 关键词:住房贷款信用评分模型;专家判断法;定量模型法 一、引言与文献回顾 从历史的视角来看,我国银行业最初是以对公业务为主,其特点是机构客户数量较少、资金规模大、参与的银行业务人员也较少。然而,面对经济全球化和金融国际化的激烈竞争,特别是随着外资银行的不断进人,极大地加剧了银行产品和服务竞争的白热化。因此,对私业务,即个人信贷业务这一发达国家银行的重要基础业务和利润支柱将成为我国商业银行今后发展的重点领域。个人信贷业务,例如房贷、车贷、信用卡消费及其他个人消费贷款,其特点是单笔业务的资金规模小、业务复杂且数量大,因此如继续沿用传统的人工审批方法,则必将占用银行大量的业务人员,增加成本,降低效率,从而影响银行竞争力,同时也不符合全球银行业的发展趋势。 在国外已经发展了50年的信用评分是以计算机技术为核心的,以取代人力为特征的大规模自动化处理方法,是发达国家普遍采用的能够有效控制风险、降低业务人员数量、极大提高审批效率的商业银行革命性措施之一。因此,构建个人信贷信用评分模型对银行开展个人消费信贷业务有重要作用。 最初的信用评分是由评级人员依个人经验进行主观评价,之后发展到3C评价(品德、能力、担保)和5C评价(品行、能力、资金、条件和抵押担保)。这些多数是主观、定性的评价方法。为了降低信用评分中的主观因素,越来越多的定量评估方法被采用。这些方法主要包括:判别分析、Logistic回归模型、线性规划法、神经网络法和分类决策树法。 银行常常采用某种统计方法建立个人信用评分模型,至于具体采用何种方法则取决于不同方法对不同问题的预测精度以及建模人员的知识及偏好。线性判别分析是第一个用于信用评分模型的简单参数回归模型,而Logistic回归方法则是信用评分的一种常用方法,在预测二分性结果上,Logistic是一种准确性最高的技术。此外,其他的一些学者将一些非参数统计模型,如K—近邻判别、分类树应用于信用评分。

信用评价模型

《信用评价模型》 一, 某企业有五笔债务,其偿债能力和经营能力评分如下表所示 试用最短距离法对他们进行分类(距离采用绝对值距离),标准化方法为规格化变换。(A) 解:(1)规格化变换公式为: } {min }{max } {min 111' 'ij n i ij n i ij n i ij ij x x x x x ≤≤≤≤≤≤--= (2)由于两个边来南国的数量水平不同,故先采用规格化变换将原始数据变换如下表 (3)样品间采用绝对值距离: j i j i ij y y x x d -+-= 计算出初始距离阵)0(D 为 (4)初始距离矩阵)0(D 中最小的元素为对应的元素是 G 2}{G 1G 3G 21,34.01212,合并成新一类,记作与所以将===G d D (5)再将G3与其它类的距离进行计算 03.1}03.1,37.1m in{),m in(231363===d d D .1.}1,34.1m in{),m in(241464===d d D 33.1.}67.1,33.1m in{),m in(251565===d d D 债务 偿债能力 经营能力 1 2 3 4 5 0 债务 1 2 3 4 5 债务能力 0 0 0.7 1 1 经营能力 1 0 ? ?? ??? ? ? ??=067.0030.163.0067.1103.1033.134.137.134.0054321)0(G G G G G D G1 G2 G3 G4 G5

由此的距离阵)1(D 为 (6)找出距离矩阵)1(D 最小元素,它是63.034=D 所以将G3,G4合并,记作G7={ G3,G4},然后计算G7与其它各类的距离 1}1,63.1m in{),m in(646367===d d D 67.0}67.0,30.1m in{),m in(453575===d d D 由此的距离阵)2(D 为 (7)距离矩阵)2(D 中的最小元素为67.075=D ,所以将G7,G5合并,记作G8={ G7,G5},然后计算G8,G6的距离 1}33.1,1m in{),m in(567686===d d D 由此可得距离矩阵)3(D 为 ( 8)最后将G6,G8合并最短距离法的聚类谱试图如图所示 G1 G2 G3 G4 G5 ??? ? ? ??=067.0033.110G5G7G6)2(D G6 G7 G5 ??? ?? ? ? ??=067.0030.163.0033.11 03 .105436)1(G G G G D G6 G3 G4 G5 ??? ? ??=0108686) 3(G G G G D

商业银行个人信贷信用评分模型的构建与应用

商业银行个人信贷信用评分模型的构建与应 用 摘要:面对全球经济、金融一体化的现实背景以及随之而来的白热化竞争态势,个人信贷业务将是我国银行业目前及未来发展的关键领域。为此,文章首先从借款人、贷款方案、贷款投向和风险缓释四个要素出发,构建了一套产品水平的信用评分模型的整体分析框架,并将该框架具体应用于个人住房贷款产品;在此基础上,考虑到我国银行业的发展现状与评分模型的可实施性,设计了一个根据专家判断法的评分结果和定量模型法的评分结果进行相互校验的混合型个人住房贷款信用评分模型,并基于所收集的某股份制商业银行的样本贷款数据进行了部分验证工作,同时指出下一步的研究方向。 关键词:住房贷款信用评分模型;专家判断法;定量模型法 一、引言与文献回顾 从历史的视角来看,我国银行业最初是以对公业务为主,其特点是机构客户数量较少、资金规模大、参与的银行业务人员也较少。然而,面对经济全球化和金融国际化的激烈竞争,特别是随着外资银行的不断进人,极大地加剧了银行产品和服务竞争的白热化。因此,对私业务,即个人信贷业务这一发达国家银行的重要基础业务和利润支柱将成为我国商业银行今后发展的重点领域。个人信贷业务,例如房贷、车贷、信用卡消费及其他个人消费贷款,其特点是单笔业务的资金规模小、业务复杂且数量大,因此如继续沿用传统的人工审批方法,则必将占用银行大量的业务人员,增加成本,降低效率,从而影响银

行竞争力,同时也不符合全球银行业的发展趋势。 在国外已经发展了50年的信用评分是以计算机技术为核心的,以取代人力为特征的大规模自动化处理方法,是发达国家普遍采用的能够有效控制风险、降低业务人员数量、极大提高审批效率的商业银行革命性措施之一。因此,构建个人信贷信用评分模型对银行开展个人消费信贷业务有重要作用。 最初的信用评分是由评级人员依个人经验进行主观评价,之后发展到3C评价(品德、能力、担保)和5C评价(品行、能力、资金、条件和抵押担保)。这些多数是主观、定性的评价方法。为了降低信用评分中的主观因素,越来越多的定量评估方法被采用。这些方法主要包括:判别分析、Logistic回归模型、线性规划法、神经网络法和分类决策树法。 银行常常采用某种统计方法建立个人信用评分模型,至于具体采用何种方法则取决于不同方法对不同问题的预测精度以及建模人员的知识及偏好。线性判别分析是第一个用于信用评分模型的简单参数回归模型,而Logistic回归方法则是信用评分的一种常用方法,在预测二分性结果上,Logistic是一种准确性最高的技术。此外,其他的一些学者将一些非参数统计模型,如K—近邻判别、分类树应用于信用评分。 近年来在信用评分领域也开始尝试引入神经网络方法,Desai等和West等人都使用神经网络技术来构造个人信用评分模型。通过实证分析,他们验证了在各种变量间呈现复杂的非线性关系的情况下,神

个人信用等级评价模型研究

一、个人信用等级评价指标体系的建立 在个人信用等级评价指标体系中,每一项指标都由指标名称和指标数值这两部分组成,而指标体系,则是纳入了所有的评价指标的一个综合评价体系,这一体系通过综合分析对个人信用有影响的各项指标,初步建立指标体系,以综合的系统的反映个人信用等级评价。 1.评价指标体系的结构 对于评价指标体系,其一般有一元结构,线性结构和塔式结构这三种结构类型。各种类型的结构类型的特点具体如下:1.一元结构:一元结构为单指标评价,这一结构类型最为简单,但同时,由于其过于简化,因而也存在一定的局限性;2.线性结构:线性结构是一系列的指标构成的结构,各指标之间是平行或者顺序的关系,这一结构由于纳入了多个指标,因而能一定程度上客服一元结构的局限性,但是同时,当分析的因素增加时,线性结构会变得过于复杂,因而难以把握各指标之间的关系;3. 塔式结构:由于前两种指标评价体系存在一定的局限,因而,塔式结构应运而生,在评价指标体系结构中的影响因素较多时,综合评价通常采用塔式结构,而这其中经常采用的层次分析法,就是塔式结构分析法。这一方法将评价指标按照逻辑分类向下展开为若干子目标,再将各子目标分别向下展开为分目标,依此类推,便可以知道可定量或可定性分析位置。由于这一方法选取的指标直接与目标相关,具有层次性,并可以随着目标的增多而扩充,因而能运用到更多的场合中,局限性也比较小。 本文从个人基本情况、收支情况、资信情况、社区居住情况、交易情况、其他这六个方面来对个人信用进行等级评价。 2.指标体系的原则 本文在对个人信用等级的指标体系进行设计、在选取个人信用等级的指标体系中的指标时,需要遵循以下原则: (1)全面性原则 为了让构建出的信用评价体系能够对个人信用有个全面的、系统的评价,筛选出的指标应该尽可能的包含尽量多的影响个人信用的因素,所制定的评价指标体系也应该由多层次、多要素构成的复杂系统。这就要求这一评价体系,以及体系中的指标具有足够的涵盖面,尽可能将反映个人信用的主要因素包括在内,以全面、系统、真实地反映个人信用的基本特征。 同时,评价指标体系又不应该是各个衡量个人信用的指标的简单堆砌,这一体系必须根据各指标之间的内在逻辑关系,对其进行系统的整合,并在保证体系能够围绕总体评价目标的同时,将评价指标分解为不同的层次和模块,以形成明晰的框架结构。这样,其中的各评

个人征信系统数据仓库与信用评估模型的构建

A B C D E 1项 目 本月 累计 本年计划 占收入计划(%) 21消费税32532541437.8432增值税22322326438.4443营业税 24524530877.9454专项调节税33333343927.5865个人所得税26026030188.6176证券交易税17017018928.9987遗产税 10610614397.3798土地增值税656563510.24109企业所得税 18718721638.6511其中:集体 75759028.3112私营57576378.9513其他 55556248.811410城乡维护建设税207207203710.161511车船税269269188414.281612房产税16516517649.351713屠宰税13813826195.271814资源税 12612618306.891915土地使用税494910804.542016印花税 12012024934.812117滞纳金及补税罚款17173964.2922 收入合计 30053005375158.01 !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! 1引言 1.1个人征信相关概念 个人征信,是指第三方中介机构(即征信机构)把分散在不同授信机构、司法机构、行政机构等社会各个方面的个人信用信息通过合法手段进行采集、加工、存储到一个或若干个数据库中,进而形成个人信用档案,让授信机构在授信决策时能方便、快捷地查询到完整、真实的信用信息和信用评分。个人征信体系是一个庞杂的系统,它由一 整套个人征信制度和方法,以及个人征信主体、手段和产品构成,是与个人征信有关的业务和活动的总称,主要包括个人信用信息基础数据库、征信相关的法律法规、征信服务机构、信用产品市场、政府监督管理和诚信教育6个方面内容。其中建立标准化的个人信用信息基础数据库系统是个人征信体系建设的核心,开发有效可靠的信用等级评估产品、建立个人信用评估机制是个人征信体系建设的目标,这将有助于对个人进行客观、科学的信用状况分析,是降低银行信贷风险、稳定金融秩序、促进经济增长的关键所在。 1.2国内外征信业发展现状 从国际经验看,征信系统的构建主要有3种模式,而这3种模式的共同特点是都建有集中管理的全国性甚至跨国性数据库。(1)美国模式:也称市场型模式,其信用体 个人征信系统数据仓库与信用评估模型的构建 黄岚1,张晓晖2,殷树友2 (1.吉林大学计算机科学与技术学院,长春130012; 2.长春金融高等专科学校,长春130022) [摘要]建立、健全个人征信体系有助于降低信贷风险、稳定金融秩序和促进经济增长。随着个人信用信息数据量的增多以及对数据分析需求的加大,构建个人信用信息数据仓库,利用多维数据分析和数据挖掘等技术,开发信用评估等增值产品将会是个人征信体系发展的必经之路。 [关键词]个人征信系统;数据仓库;信用评估;信贷风险决策;数据挖掘;智能算法[中图分类号]F830.589 [文献标识码]A [文章编号]1673-0194(2007)06-0060-05 [收稿日期]2007-03-23 [基金项目]吉林省科技发展计划项目资助(20050603-2) [作者简介]黄岚(1974-),女,江西临川人,吉林大学计算机科学与技术学院副教授,博士,主要从事计算机应用研究工作。 运行上述程序得到的结果如下表4所示。 表4 某市税务局税收数据汇总表 中国管理信息化 ChinaManagementInformationization 2007年6月第10卷第6期 Jun.,2007Vol.10,No.6

客户信用分析模型型

客户信用分析模型(Z计分模型、巴萨利模型等) 客户信用分析模型 客户信用分模型分为两类:预测模型和管理模型。预测模型用于预测客户前景,衡量客户破产的可能性,Z计分模型和巴萨利模型属于此类,两者都以预测客户破产的可能性为目标。 客户信用分析之预测模型-Z计分模型 信用评分法的基本思想是,财务指标反映了企业的信用状况,通过对企业主要财务指标的分析和模拟,可以预测企业破产的可能性,从而预测企业的信用风险。最初的Z计分模型由 Altman在1968年构造。 其中:Z1主要适用于上市公司,Z2适用于非上市公司,Z3适用于非制造企业。 Z1=1.2*X1 + 1.4*X2 + 3.3*X3 + 0.6*X4 + 0.999*X5 其中 X1 =(流动资产-流动负债)/资产总额 X2 =留存收益/资产总额 X3 =(利润总额+利息支出)/资产总额 X4 =权益市场值/负债总额 X5 =销售收入/总资产 一般地,Z值越低企业越有可能破产。如果企业的Z值大于2.675,则表明企业的财务状况良好,发生破产的可能性较低。反之,若Z值小于1.81,则企业存在很大的破产风险。如果Z值处于两者之间,则企业的财务状况非常不稳定。 Z2=0.717*Xl + 0.847*X2 + 3.107*X3 + 0.420*X4 + 0.998*X5 其中 X1 =(流动资产一流动负债)/资产总额 X2 =未分配利润/资产总额 X3 =(利润总额+利息支出)/资产总额 X4 =权益/负债总额 X5 =销售收入/总资产 Z3=6.56*X1 + 3.26*X2 + 6.72*X3 + 1.05*X4 其中 X1 =(流动资产-流动负债)/资产总额 X2 =未分配利润/资产总额 X3 =(利润总额+折旧+摊销+利息支出)/资产总额 X4 =所有者权益/负债总额 Altman认为,根据上述公式计算的Z值,如果Z小于1.23,风险很大;Z大于2.9风险较 小。

SPSS Modeler 支持向量机模型评估银行客户信用

Modeler 支持向量机模型评估银行客户信用 本文要介绍的预测分析模型是“支持向量机模型”,我们将为大家简要介绍支持向量机模型的理论,然后结合IBM SPSS Modeler 产品详细讲述如何利用支持向量机模型来解决客户的具体商业问题—银行如何评估客户信用 银行典型案例 商业银行个人信用评估就是根据个人信息和借贷记录等历史数据,判断个人信用,它是保证信贷安全的重要一环。但是商业银行用于信用评估的数据往往具有特性不稳定,历史样本容量较小,指标较多,呈明显的非正态分布。这些特点导致很难利用一般的统计技术进行有效的评估。支持向量机模型( 简称SVM) 能够很好的处理此类数据,进行有效的信用评估。本文介绍了SVM 的基本概念以及Modeler 中使用SVM 进行信用评估的基本步骤和方法,并对结果进行分析和应用 支持向量机模型简介 支持向量机(Support Vector Machine, 简称SVM) 是一项功能强大的分类和回归技术,可最大化模型的预测准确度。与其他常用模型不同,SVM 一个优势就是能很好的处理小样本,高维数,非正态的数据。 SVM 的工作原理是将原始数据通过变换映射到高维特征空间,这样即使数据不是线性可分,也可以对该数据点进行分类。之后,使用变换后的新数据的进行预测分类。例如,图 1 中的数据点落到了两个不同的类别中,可以用一条曲线分隔这两个类别。对数据使用某种数学函数变换后,可以用超平面定义这两个类别之间的边界。 图 1. 数据变换后线性可分示意图

用于变换的数学函数称为核函数。IBM SPSS Modeler 中的SVM 支持下列核函数类型: ?线性 ?多项式 ?径向基函数(RBF) ?Sigmoid 如果数据的线性分隔比较简单,则建议使用线性核函数。在其他情况下,应当使用其他核函数。在所有情况下,最好尝试使用不同的核函数,才能从中找出最佳模型,因为每一个函数均使用不同的算法和参数。 回页首 使用IBM SPSS Modeler 支持向量机模型评估客户信用 IBM SPSS Modeler 中的SVM 提供了可视化的操作方法,具有界面友好,操作方便的特点。此节,介绍如何使用IBM SPSS Modeler SVM 评估客户信用。操作步骤分为: ?创建基本流(Modeler Stream),建立模型;

个人信用评分模型构建以及个人欺诈评分模型构建

个人信用评分模型构建以及个人欺诈评分模型构建 —、个人信用评分概念 个人信用评分又称“消费者信用评分”,是预测信用申请人或现有借款人违约可能性的一种统计方法。它通过对消费者的人口特征、信用历史记录、行为记录、交易记录等大量历史数据进行系统的分析,利用统计方法及其他定量方法挖掘数据中蕴含的行为模式和信用特征,开发出预测性模型,用以对消费者未来的信用行为进行预测。 有很多信用记录会明显影响个人信用评分,如延迟付款额度变化、拖延付款时间的严重程度、信贷账户数目增减、信贷余额变化、账龄、最近的查询记录等。当个人信用评分模型工作时,它会从个人信用档案中抽取不同因素来评价消费者的信用状态,一旦信用记录中有瑕疵出现,评分模型就会度量出瑕疵的大小,直接从现有的分数中扣除, 从而使信用评分的分值减小一些。 信用评分及其自动化的操作加速了整个信贷决策过程,申请人可以更加迅速地得到答复,提高了操作的效率。据美国消费银行协会的最新一份资料,以前不使用信用评分,小额消费信贷的审批平均需要12小时,如今使用信用评分和自动处理程序,这类贷款的审批缩短到15分钟。使用信用分后,60%的汽车贷款的审批可以在1小时内完成。信用卡的审批只要一两分钟,甚至几秒钟。 二、个人信用评分模型构建 (一)“信用评分卡”的概念 在了解个人信用评分模型之前,需要了解“信用评分卡”的概念。在消费者信用评分过程中,信用评分卡是一种表格,由描述借款人状况的各个特征变量的不同取值对应的信用分值所组成。使用信用评分卡可以计算不同借款人的信用评分分值。典型的信用评分卡见表4-1。 □第四章个人征信业务 一个贷款申请人的状况如下:在现岗位工作时间为12个月,租房住,同时拥有活期存款账户和储蓄存款账户,尚无信用卡,职业为销售人员,年龄24岁。因此,通过表中所给的数据,可以算出该人的信用评分分值为:14+19+31 + 11 + 18 + 19 = 112。 (二)建立信用评分模型的过程 一个人信用评分模型的建—立是市场分析人员、风险管理经理、统计—学家、数据库管理人员和计算机程序员等多个领域的专家综合协调的结果。为了保证个人信用评分模型的顺利开发和应用,必须对建模过程的每个部分进行仔细的设计和计划。通常,建立信用评分模型的过程一般包括以下几个部分:

分类回归树

1.1.1. 分类回归树 分类回归树(Classification and regression trees,CART)是决策树的一种,它是基于吉尼(Gini)指标(并且是最简化的吉尼指标)的方法。 在OpenCV 下函数icvCreateCARTStageClassifier 实现层强分类器的构建,而它又调用了icvCreateCARTHaarClassifier 、icvInitCARTHaarClassifier 、icvEvalCARTHaarClassifier 实现了弱检测器的分类回归树的初始化、构建、赋值。 以下是简化了的算法描述:其中C 代表当前样本集,当前候选属性集用T 表示。 (1)新建一个根节点root (2)为root 分配类别(有人脸还是没有) (3)如果T 都属于同一类别(都是正样本或者反样本)或者C 中只剩下一个样本则返回root 为叶节点,为其分配属性。 (4)对任何一个T 中属性执行该属性上的划分,计算此划分的分类不纯度 (吉尼不纯度) (5)root 的测试属性是T 中最小GINI 系数的属性 (6)划分C 得到C1 C2子集 (7)对于节点C1重复(1)-(6) (8)对于节点C2重复(1)-(6) 至于CART 的修剪、评估等算法就不给出了。CART 的修剪的算法是分类错误算法。如果想深入了解CART 树,则阅读上节给出的参考书目。 1.1. 2. 弱分类器方法 弱分类器的种类很多,但OpenCV 使用的是效果最好的决策树分类器。关于分类器的介绍在第一章已经讨论过了,如果要有更深入理解可以看一些数据挖掘的图书后,再看看OpenCV 下的cvhaartraining.cpp 文件。这里特别提下弱分类器的阈值的寻找方法。 阈值寻找算法定义在icvFindStumpThreshold_##suffix 函数里面,它是通过一个宏被定义的。至于为什么通过这种方式定义,可以参考文献。[i] 函数icvFindStumpThreshold_##suffix 输入参数介绍:wk 是第k 个样本的权重,yk 是第k 个样本是正样本还是反样本,如果是正样本则为+1,反样本则为-1,lerror 、rerror 是要求的最低误差,lerror=rerror=3.402823466e+38F(超大的数值),left 、right 是输出的误差。threshold 是阈值,found 为是否找到阈值,初始是0。 For i=1:num(对每个排序后的样本) (1)∑==i k k w wl 1 ,∑+==num i k k w wr 1 (2)k i k k y w wyl *1∑== , k num i k k y w wyr *1∑+== (3)curleft=wyl/wl , curright=wyr/wr (4)如果curlerror+currerror 、个人信用等级评价指标体系的建立 在个人信用等级评价指标体系中,每一项指标都由指标名称和指标数值这两部分组成,而指标体系,则是纳入了所有的评价指标的一个综合评价体系,这一体系通过综合分析对个人信用有影响的各项指标,初步建立指标体系,以综合的系统的反映个人信用等级评价。 1. 评价指标体系的结构 对于评价指标体系,其一般有一元结构,线性结构和塔式结构这三种结构类型。各种类型的结构类型的特点具体如下:1.一元结构:一元结构为单指标评价,这一结构类型最为简单,但同时,由于其过于简化,因而也存在一定的局限性; 2.线性结构:线性结构是一系列 的指标构成的结构,各指标之间是平行或者顺序的关系,这一结构由于纳入了多个指标,因而能一定程度上客服一元结构的局限性,但是同时,当分析的因素增加时,线性结构会变得过于复杂,因而难以把握各指标之间的关系;3. 塔式结构:由于前两种指标评价体系存在一定的局限,因而,塔式结构应运而生,在评价指标体系结构中的影响因素较多时,综合评价通常采用塔式结构,而这其中经常采用的层次分析法,就是塔式结构分析法。这一方法将评价指标按照逻辑分类向下展开为若干子目标,再将各子目标分别向下展开为分目标,依此类推,便可以知道可定量或可定性分析位置。由于这一方法选取的指标直接与目标相关,具有层次性,并可以随着目标的增多而扩充,因而能运用到更多的场合中,局限性也比较小。 本文从个人基本情况、收支情况、资信情况、社区居住情况、交易情况、其他这六个方面来对个人信用进行等级评价。 2. 指标体系的原则 本文在对个人信用等级的指标体系进行设计、在选取个人信用等级的指标体系中的指标时,需要遵循以下原则: (1)全面性原则 为了让构建出的信用评价体系能够对个人信用有个全面的、系统的评价,筛选出的指标应该尽可能的包含尽量多的影响个人信用的因素,所制定的评价指标体系也应该由多层次、多要素构成的复杂系统。这就要求这一评价体系,以及体系中的指标具有足够的涵盖面,尽可能将反映个人信用的主要因素包括在内,以全面、系统、真实地反映个人信用的基本特征。 同时,评价指标体系又不应该是各个衡量个人信用的指标的简单堆砌,这一体系必须根据各指标之间的内在逻辑关系,对其进行系统的整合,并在保证体系能够围绕总体评价目标的同时,将评价指标分解为不同的层次和模块,以形成明晰的框架结构。这样,其中的各评个人信用等级评价模型研究