公司空白财务报表

公司空白财务报表 Prepared on 22 November 2020

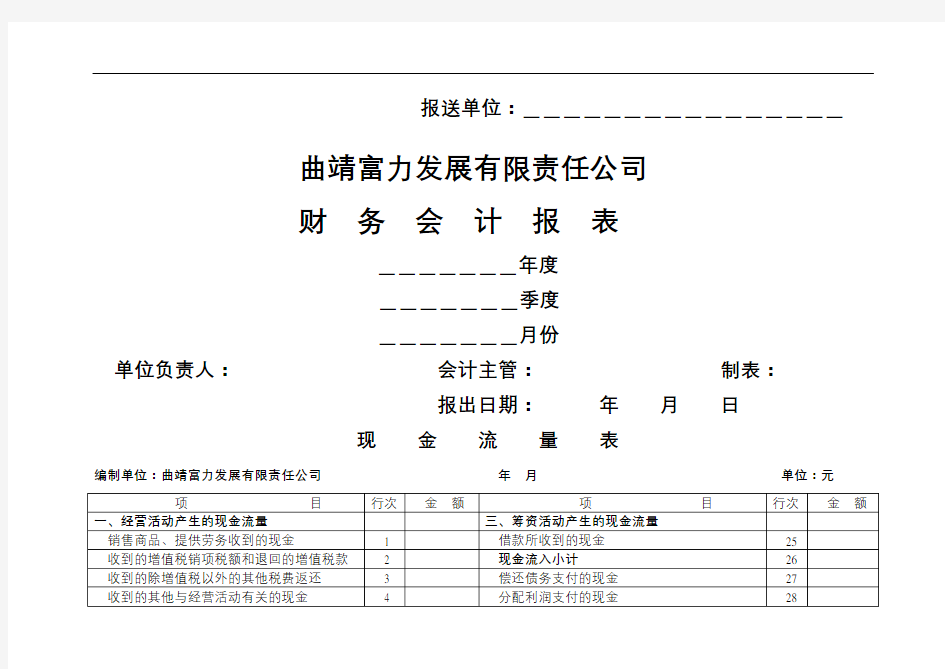

报送单位:________________

曲靖富力发展有限责任公司

财务会计报表

_______年度

_______季度

_______月份

单位负责人:会计主管:制表:

报出日期:年月日

现金流量表

编制单位:曲靖富力发展有限责任公司年月单位:元

资产负债表

制表单位:曲靖富力发展有限责任公司报表日期:年月日单位:元

制表日期:年月日

资产负债表

制表单位:报表日期:年月日单位:元

制表日期:年月日

利润及利润分配表

编制单位:曲靖富力发展有限责任公司2001年12月单位:元

财务报表模块

一、财务报表模块 (一)概述 财务报表是以货币为计量单位,综合反映企业在某一时点的资产状况以及一定时期内财务状况和经营成果的书面文件,是会计核算的最终成果,也是会计核算工作的总结。 UFO报表 User Friend Office用友办公软件 1、财务报表的分类 (1)按使用对象划分,分为对内财务报表和对外财务报表 (2)按报表的编制时间划分,分为月报、季报、半年报和年报。 (3)按反映的内容划分,可分为个别报表和合并报表。 2、报表的基本结构 (1)标题;(2)表头;(3)表体;(4)表尾。 通用报表的结构 资产负债表标题主管部门:会股01表 编制部门:*** 公司2007年06月30号单位:元 表头资产行次期初数期末数 流动资产 货币资金 1 882200.00 表体存货10 554000.00 资产合计 会计主管制表人表尾 3、财务报表模块的特点。 (1)数据来源途径多。 (2)生成报表的算法复杂。 (3)对外报表格式大同小异。 (4)对内报表要求多变。 (5)与其它会计核算系统存在密切的联系。 (6)财务报表模块操作 Excel 化。 (二)财务报表数据处理流程图

(三)财务报表模块的基本操作 1、财务报表模块的功能结构 UFO 报表的主要功能 (1)文件管理功能 UFO 提供了各类文件管理功能,除能完成一般的文件管理外,UFO 的数据文件还能够被转换成不同的文件格式。 (2)格式设计功能 会计凭证会计账簿 审核 设计报表格式 会计报表格式文件 其他业务子系统、其他报表 数据采集计算 会计 报表 外部数据 合并 报表 汇 总 表 分析 结果 合并 汇总 计算 报表管理 子系统 报 表 管 理 数 据 处 理 报 表 分 析 报 表 输 出 格 式 管 理 文 件 管 理

贵州茅台财务报表分析

中国贵州茅台酒股份有限公司财务报表分析 第一章贵州茅台简介 一、公司概况 中国贵州茅台酒股份有限公司经贵州省人民政府批准,于1999年11月20日由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国茅台酒厂有限责任公司)作为主发起人,联合中国贵州茅台酒厂(集团)技术开发公司(现更名为贵州茅台酒厂技术开发公司)、贵州省轻纺集团工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司共同发起设立。公司成立于1999 年11 月20 日,成立时注册资本为人民币18,500 万元。 贵州茅台酒厂(集团)有限责任公司总部位于贵州省北部风光旖旎的赤水河畔茅台镇,平均海拔423米,员工3万多人,占地面积10,653亩,建筑面积350万平方米。公司拥有全资子公司、控股公司30家,并参股21家公司,涉足产业领域包括白酒、葡萄酒、证券、银行、保险、物业、科研、旅游、房地产开发等。 贵州茅台是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。茅台酒历史悠久,源远流长,是酱香型白酒的典型代表,享有“国酒”的美称。目前,贵州茅台酒股份有限公司茅台酒年生产量四万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列200多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。 二、股份情况 贵州茅台2016年末的前十大流通股股东及其持股比例分别为:中国贵州茅台酒厂(集团)有限责任公司61.99%,香港中央结算有限公司6.36%,中国证券金融股份有限公司2.35%,贵州茅台酒厂集团技术开发公司2.21%,易方达资产管理(香港)有限公司-客户资金(交易所)1%,中央汇金资产管理有限责任公司0.86%,奥本海默基金公司-中国基金0.53%,泰康人寿保险股份有限公司-分红-个人分红-019L-FH002沪0.43%,全国社保基金一零一组合0.41%,GIC PRIVATE LIMITED 0.4%。 三、经营情况 贵州茅台近几年的经营业绩见表1。

2020年最新一般企业财务报表格式

附件 2 一般企业财务报表格式(适用于已执行新金融准则、新收入准则和新租赁准则的企业) 一、关于比较信息的列报 按照《企业会计准则第28 号——会计政策、会计估计变更和差错更正》和《企业会计准则第30 号——财务报表列报》的规定,企业变更会计政策或发生重要的前期差错更正,采用追溯调整法的,应当对可比会计期间的比较数据进行相应调整。企业首次执行新金融准则、新收入准则或新租赁准则,按照衔接规定,对因会计政策变更产生的累积影响数调整首次执行当年年初留存收益及财务报表其他相关项目金额,不调整可比期间信息的,应当对首次执行当期的财务报表的本期数或期末数按照本附件的报表项目列报,对可比会计期间未调整的比较数据按照附件1 的报表项目列报。 为了提高信息在会计期间的可比性,向报表使用者提供与理解当期财务报表更加相关的比较数据,企业可以增加列报首次执行各项新准则当年年初的资产负债表。企业无论是否增加列报首次执行当年年初的资产负债表,均应当按照相关规定,在附注中分别披露首次执行各项新准则对当年年初财务报表相关项目的影响金额及调整信息。

二、关于资产负债表 资产负债表 会企 01 表编制单位:年月日单位: 元 资产期末上年年末负债和所有者权益(或股东权益)期末上年年末 余额余额余额余额 流动资产:流动负债: 货币资金短期借款 交易性金融资产交易性金融负债 衍生金融资产衍生金融负债 应收票据应付票据 应收账款应付账款 应收款项融资预收款项 预付款项合同负债 其他应收款应付职工薪酬 存货应交税费 合同资产其他应付款 持有待售资产持有待售负债 一年到期的非流动资产一年到期的非流动负债 其他流动资产其他流动负债 流动资产合计流动负债合计 非流动资产:非流动负债: 债权投资长期借款 其他债权投资应付债券 长期应收款其中:优先股 长期股权投资永续债 其他权益工具投资租赁负债 其他非流动金融资产长期应付款 投资性房地产预计负债 固定资产递延收益 在建工程递延所得税负债 生产性生物资产其他非流动负债 油气资产非流动负债合计 使用权资产负债合计 无形资产所有者权益(或股东权益): 开发支出实收资本(或股本) 商誉其他权益工具 长期待摊费用其中:优先股 递延所得税资产永续债 其他非流动资产资本公积 非流动资产合计减:库存股 其他综合收益

财务报表的课后题

1企业财务关系中最为重要的关系是( C )。 A.股东与经营者之间的关系 B.股东与债权人之间的关系 C.股东、经营者、债权人之间的关系 D.企业与政府管理部门、社会公众之间的关系 2盈利企业给股东创造价值,而亏损企业摧毁了股东财富( 错)。 解析:必要报酬率、盈利冒的风险、现金流量折现 3为防止经营者因自身利益而背离股东目标,股东往往对经营者同时采取监督与激励两种办法。这是自利行为原则的一种应用。(对) 解析:因为自利行为原则的一个重要应用是委托代理 4一般地讲,流动性高的金融资产具有的特点是( B )。 A.收益率高 B.市场风险小 C.违约风险大 D.变现力风险大 5投资于国库券时可不必考虑的风险是( A )。 A.违约风险 B.利率风险 C.购买力风险 D.再投资风险 6到期风险附加率是指债权人因承担到期不能收回投出资金本息的风险而向债权人额外提出的补偿要求。(CPA2000判断)X 例(CPA1999多选) 7我国曾于1996年发行10年期、利率为11.83%的可上市流通的国债。决定其票面利率水平的主要因素有( ABE )。 A.纯粹利率 B通货膨胀附加率 C.变现风险附加率 D.违约风险附加率 E.到期风险附加率 例题(CPA1998一单选、二多选) 8与债券信用等级有关的利率因素是( C )。 A.通胀率 B.到期风险附加率 C.违约风险附加率 D.纯粹利率 9 进行债券投资,应考虑的风险有( ABCDE )。 A.违约风险 B.利率风险 C.购买力风险 D.变现力风险 E.再投资风险 10税收筹划一例(纳税人身份的筹划) 有两个企业,分别为一般纳税人和小规模纳税人,其适用税率分别为17%和6%。当商品进价(不含税)为100元,售价为200元时,小规模纳税人应纳税额为12元(200×6%),一般纳税人为17元(200×17%-100×17%)。一般纳税人比小规模纳税人税负重。当商品进价(不含税)为100元,售价为150元时,小规模纳税人应纳税额为9元(150×6%),一般纳税人为8.5元(200×17%-150×17%)。一般纳税人比小规模纳税人税负轻。 请分析:税负平衡点的增值率? (35.29)(154.54) 11下列关于理财原则的表述中,正确的有(ABC )。 A.理财原则既是理论,也是实务

练习2-2__编制财务报表361

练习2-2 编制宏发公司的财务报表 1.步骤 步骤1:根据实训资料编制业务分录,汇总期末账户余额并做试算平衡; 步骤2:根据期初期末账户资料,填制资产负债表; 步骤3:根据期初期末账户资料,填制利润表; 步骤4:根据有关资料,用直接法填制现金流量表,用间接法填制现金流量表补充资料。 2.要求 1.根据“练习2-2 编制财务报表(公式)”的提示在“练习2-2 编制财务报表(空白)”里独立完成。 2.所有报表完成后,打印上交。(为体现节能,请双面打印) 3.教师按期上传答案到网络课堂。 3.资料 宏发公司2010年初各账户的余额见表1,当年发生的经济业务如下: 说明:“应交税费”的余额30000元为应交增值税的贷方金额;“盈余公积”的余额150000元均为法定盈余公积金150000元。 (1)收到银行通知,用银行存款支付到期的商业承兑汇票货款100000元,增值税已于前期支付。 (2)购入原材料一批,用银行存款支付货款150000元,以及购入材料支付的增值税额为25500元,款项已付,

材料未到。 (3)收到原材料一批,实际成本100000元,计划成本95000元,材料已验收入库,货款已于上月支付。 (4)用银行汇票支付采购材料价款,公司收到开户银行转来银行汇票多余款收账通知,通知上填写的多余款234元,购入材料及运费99800元,支付的增值税额16966元,原材料已验收入库,该批原材料计划价格100000元。(5)销售A产品一批,销售价款300000元(不含应收取的增值税),该批产品实际成本180000元,产品已发出,价款及税金未收到,企业已经办好托收手续。 (6)公司将短期股票投资15000元兑现,收到本金15000元,投资收益1500元,均存入银行。 (7)购入不需安装的设备1台,价款85470元、增值税14530元、包装费及运费1000元,价税及包装费、运费均以银行存款支付。设备已交付使用。 (8)购入在建工程用材料一批,价款150000元(含已交纳的增值税),已用银行存款支付。 (9)在建工程应付工资200000元,应付职工福利费28000元。 (10)工程完工,计算工程应负担的的长期借款利息150000元。该项借款本息未付。 (11)工程完工,交付生产使用,已办理竣工手续,固定资产价值1400000元。 (12)基本生产车间1台机床报废,原价200000元,已提折旧180000元,清理费用500元,残值收入800元,均通过银行存款收支。该项固定资产已清理完毕。 (13)从银行借入3年期借款400000元,借款已入银行账户,该项借款用于购建固定资产。 (14)销售B产品一批,销售价款700000元,应收的增值税额119000元,销售产品的实际成本420000元,货款银行已收妥。 (15)公司将要到期的一张面值为200000元的无息银行承兑汇票(不含增值税),连同解讫通知和进账单交银行办理转账。收到银行盖章退回的进账单一联。款项银行已收妥。 (16)收到现金股利30000元已存入银行。(对方税率和本企业一致,均为33%)。 (17)公司出售一台不需用设备,收到价款300000元,该设备原价400000元,已提折旧150000元。该项设备已由购入单位运走。 (18)归还短期借款本金250000元,利息12500元。 (19)提取现金500000元,准备发放工资。 (20)支付工资500000元,其中包括支付给在建工程人员的工资200000元。 (21)分配应支付的职工工资300000元(不包括在建工程应负担的工资),其中生产人员工资275000元、车间管理人员工资10000元、行政管理部门人员工资15000元。 (22)提取职工福利费42000元(不包括在建工程应负担的福利费28000元),其中生产工人福利费38500元,车间管理人员福利费1400元,行政管理部门福利费2100元。 (23)提取应计入本期损益的借款利息共21500元,其中,短期借款利息11500元;长期借款利息共10000元。(24)基本生产领用原材料,计划成本700000元,领用低值易耗品,计划成本50000元。 (25)结转领用原材料和低值易耗品应分摊的材料成本差异,材料成本差异率为5%。 (26)摊销本月应负担的无形资产60000元、印花税10000元、基本生产车间固定资产修理费90000元(实际支付的印花税、修理费已分别列入预付账款和长期待摊费用)。 (27)计提固定资产折旧100000元,其中计入制造费用80000元,管理费用20000元。 (28)收到应收账款51000元(不含增值税),存入银行,按应收账款余额的3‰计提坏账准备900元。 (29)用银行存款支付产品展览费10000元。 (30)计算并结转本期完工产品成本1282400元。没有期初在产品,本期生产的产品全部完工入库。 (31)广告费10000元,已用银行存款支付。 (32)公司采用商业承兑汇票结算方式销售A产品一批,价款250000元,增值税额为42500元,收到292500元的商业承兑汇票1张,产品实际成本150000元。 (33)公司将上述承兑汇票到银行办理贴现,贴现息为20000元。 (34)提取现金50000元,准备支付退休费。 (35)支付退休金50000元,未统筹。 (36)公司本期产品销售应交纳的教育费附加为2000元。 (37)用银行存款交纳增值税100000元;教育费附加2000元。 (38)结转本期产品销售成本750000元。 (39)计算并结转应交所得税102399元。

公司空白财务报表

公司空白财务报表 报送单位:,,,,,,,,,,,,,,,, 曲靖富力发展有限责任公司 财务会计报表 ,,,,,,,年度 ,,,,,,,季度 ,,,,,,,月份 单位负责人: 会计主管: 制表: 报出日期: 年月日 现金流量表 编制单位:曲靖富力发展有限责任公司年月单位:元 项目行次金额项目行次金额 一、经营活动产生的现金流量三、筹资活动产生的现金流量 1 25 销售商品、提供劳务收到的现金借款所收到的现金 2 26 收到的增值税销项税额和退回的增值税款现金流入小计 3 27 收到的除增值税以外的其他税费返还偿还债务支付的现金 4 28 收到的其他与经营活动有关的现金分配利润支付的现金 5 29 现金流入小计偿付利息所支付的现金 6 30 购买商品、接受劳务支付的现金融资租赁所支付的现金 7 31 支付给职工及为职工支付的现金现金流出小计 8 32 支付的增值税款筹资活动产生的现金流量净额 9 33 支付的所得税款四、汇率变动对现金的影响额 10 34 支付的除增值税、所得税外的其他税费五、现金及现金等价物净增加额 11 支付的其他与经营

活动有关的现金 1、不涉及现金收支的投资和筹资活动 12 35 现金流出小计用固定资产进行对外投资 13 经营活动产生的现金流量净额 2、净利润调整为经营活动现金流量 36 二、投资活动产生的现金流量净利润 14 37 收回投资所收到的现金加:固定资产折旧 15 38 分得股利或利润所收到的现金无形资产摊销 16 39 取得债券利息收入所收到的现金递延资产摊销 17 40 处置固定资产及其他长期资产所取得的现金净额坏帐准备金提取额 18 41 现金流入小计捐赠支出 19 42 购置固定资产所支付的现金固定资产报废损失 20 43 权益性投资所支付的现金财务费用 21 44 债权性投资所支付的现金经营性应付项目增加数 22 45 支付的其他与投资活动有关的现金减:经营性应收项目增加数 23 46 现金流出小计处置其他长期资产净收益 24 47 投资活动产生的现金流量净额存货增加数 资产负债表 制表单位:曲靖富力发展有限责任公司报表日期: 年月日单位:元 资产行次年初数期末数负债及所有者权益行次年初数期末数流动资产流动负债 1 51 货币资金短期借款 2 5 3 短期投资应付票据 3 5 4 应收票据应付帐款 4 5 5 应收帐款预收帐款 5 5 6 减:坏帐准备代销商品款 6 59 应收帐款净额其它应付款

练习编制财务报表

练习2-2编制宏发公司的财务报表 1.步骤 步骤1:根据实训资料编制业务分录,汇总期末账户余额并做试算平衡; 步骤2:根据期初期末账户资料,填制资产负债表; 步骤3:根据期初期末账户资料,填制利润表; 步骤4:根据有关资料,用直接法填制现金流量表,用间接法填制现金流量表补充资料。 2.要求 1.根据“练习2-2编制财务报表(公式)”的提示在“练习2-2编制财务报表(空白)”里独立完成。 2.所有报表完成后,打印上交。(为体现节能,请双面打印) 3.教师按期上传答案到网络课堂。 3.资料 宏发公司2010年初各账户的余额见表1,当年发生的经济业务如下: 表1总账账户期初余额表单位:元

说明:“应交税费”的余额30000元为应交增值税的贷方金额;“盈余公积”的余额150000元均为法定盈余公积金150000元。 (1)收到银行通知,用银行存款支付到期的商业承兑汇票货款100000元,增值税已于前期支付。 (2)购入原材料一批,用银行存款支付货款150000元,以及购入材料支付的增值税额为25500元,款项已付,材料未到。 (3)收到原材料一批,实际成本100000元,计划成本95000元,材料已验收入库,货款已于上月支付。 (4)用银行汇票支付采购材料价款,公司收到开户银行转来银行汇票多余款收账通知,通知上填写的多余款234元,购入材料及运费99800元,支付的增值税额16966

元,原材料已验收入库,该批原材料计划价格100000元。 (5)销售A产品一批,销售价款300000元(不含应收取的增值税),该批产品实际成本180000元,产品已发出,价款及税金未收到,企业已经办好托收手续。 (6)公司将短期股票投资15000元兑现,收到本金15000元,投资收益1500元,均存入银行。 (7)购入不需安装的设备1台,价款85470元、增值税14530元、包装费及运费1000元,价税及包装费、运费均以银行存款支付。设备已交付使用。 (8)购入在建工程用材料一批,价款150000元(含已交纳的增值税),已用银行存款支付。 (9)在建工程应付工资200000元,应付职工福利费28000元。 (10)工程完工,计算工程应负担的的长期借款利息150000元。该项借款本息未付。(11)工程完工,交付生产使用,已办理竣工手续,固定资产价值1400000元。(12)基本生产车间1台机床报废,原价200000元,已提折旧180000元,清理费用500元,残值收入800元,均通过银行存款收支。该项固定资产已清理完毕。(13)从银行借入3年期借款400000元,借款已入银行账户,该项借款用于购建固定资产。 (14)销售B产品一批,销售价款700000元,应收的增值税额119000元,销售产品的实际成本420000元,货款银行已收妥。 (15)公司将要到期的一张面值为200000元的无息银行承兑汇票(不含增值税),连同解讫通知和进账单交银行办理转账。收到银行盖章退回的进账单一联。款项银行已收妥。 (16)收到现金股利30000元已存入银行。(对方税率和本企业一致,均为33%)。(17)公司出售一台不需用设备,收到价款300000元,该设备原价400000元,已提折旧150000元。该项设备已由购入单位运走。

六大类财务报表分析指标说明一、财务结构

六大類財務報表分析指標說明 一、財務結構 財務分析係指財務報表的使用者,就財務報表所提供的財務資訊加以分析整理,以幫助使用者作成投資或授信決策。依據行政院金融監督管理委員會規定,各上市、上櫃或興櫃公司應於「公開資訊觀測站」申報系統申報經會計師查核簽證之財務資料,投資人可從「公開資訊觀測站」上輸入所欲查詢被投資公司代號或簡稱,再點選「財務分析資料」,投資人即可查詢到被投資公司的最新及歷史的二十個基本財務分析比率,分屬為(1)財務結構(2)償債能力(3)經營能力(4)獲利能力(5)現金流量等五方面來分析被投資公司之管理經營績效,進而預測未來被投資公司之財務狀況及營業結果。 上述各項比率投資人皆可將其與同業或該公司前一、二年度比率相比較,以發現被投資公司財務趨勢,本中心希望藉由介紹這五方面有關的基本比率讓投資人能先了解一家公司基本的財務狀況,再來選擇、評估投資標的。 公司營運所需的資金來源,可分為:外部債權人的授信(包括短期及長期負債)及股東的投資(包括股本、資本公積及保留盈餘,合稱為股東權益)。故公司的財務結構,可以負債與股東權益相互間的比例關係表達之,亦可以負債與總資產或股東權益與總資產間的比例關係表達之。投資人可藉由財務結構分析去瞭解一家公司資產、負債與股東權益間的比重關係,而這三者的關係,可決定一家公司承擔風險與積極創造獲利的能力。茲說明如下: 1.負債佔資產比率= 負債總額/ 資產總額 說明:負債佔資產比率是用來分析一家公司資產中向外舉債的比率有多少,該比率越高表示該公司財務結構越不健全,每年需支付的利息費用就越多,此對公司資金週轉會產生相當大的壓力。舉例: 本資料由(上市公司) A公司提供