速达软件成本核算篇

速达软件问题集

——成本核算篇

目前,速达进销存系列商务软件提供了以下三种成本核算方法:

一、移动加权平均法;

二、个别指定法;

三、全月一次加权平均法;

移动加权平均法是速达软件最早开始采用的成本核算方法,从速达2000开始就采用了,而且在以前的版本中库存商品只能选择这一种成本核算方法;随着用户需求的增长,速达进销存系列在新版本中增加了个别指定法的核算方法,满足一些用户的需求;对于生产企业,速达软件在生产企业管理(S-ERP)中增加了全月一次加权平均法的核算方法;

注意:

目前,速达软件全系列进销存软件都支持移动加权平均法;

速达3000标准版、速达服装管理、速达分布式管理不支持个别指定法;

只有速达生产管理才有全月一次平均法;

下面,分别对这三种成本核算方法具体说明一下。

一、移动加权平均法:

移动加权平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。其计算公式如下:

移动加权平均单价=本次收入前结存商品金额+本次收入商品金额本次收入前结存商品数量+本次收入商品数量

移动加权平均法计算出来的商品成本比较均衡和准确,但计算起来的工作量大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大的商品流通类企业;

以下以一个简单的例子来说明:

例1:货品A,期初结存数量10,加权价10,金额为100,发生业务如下:

销售11;

采购10,采购价格11;

成本计算过程如下:

销售时,成本金额为11*10=110;销售后结存数量:-1;加权价:10;结存金额:-10;

采购后,结存单价位:(-10+10*11)/(-1+10)=

软件使用中的注意事项:

1、库存商品加权价变动异常:

在移动加权平均法的核算方法下,最常见的情况就是库存商品加权价变动异常。一般用

户在使用一段时间之后查看货品成本,可能会发现一些货品的成本价变成一个很大的数值,或者是变成了一个负数。出现这种情况之后,不用着急,软件提供了相应的报表来查询加权价的变动过程;

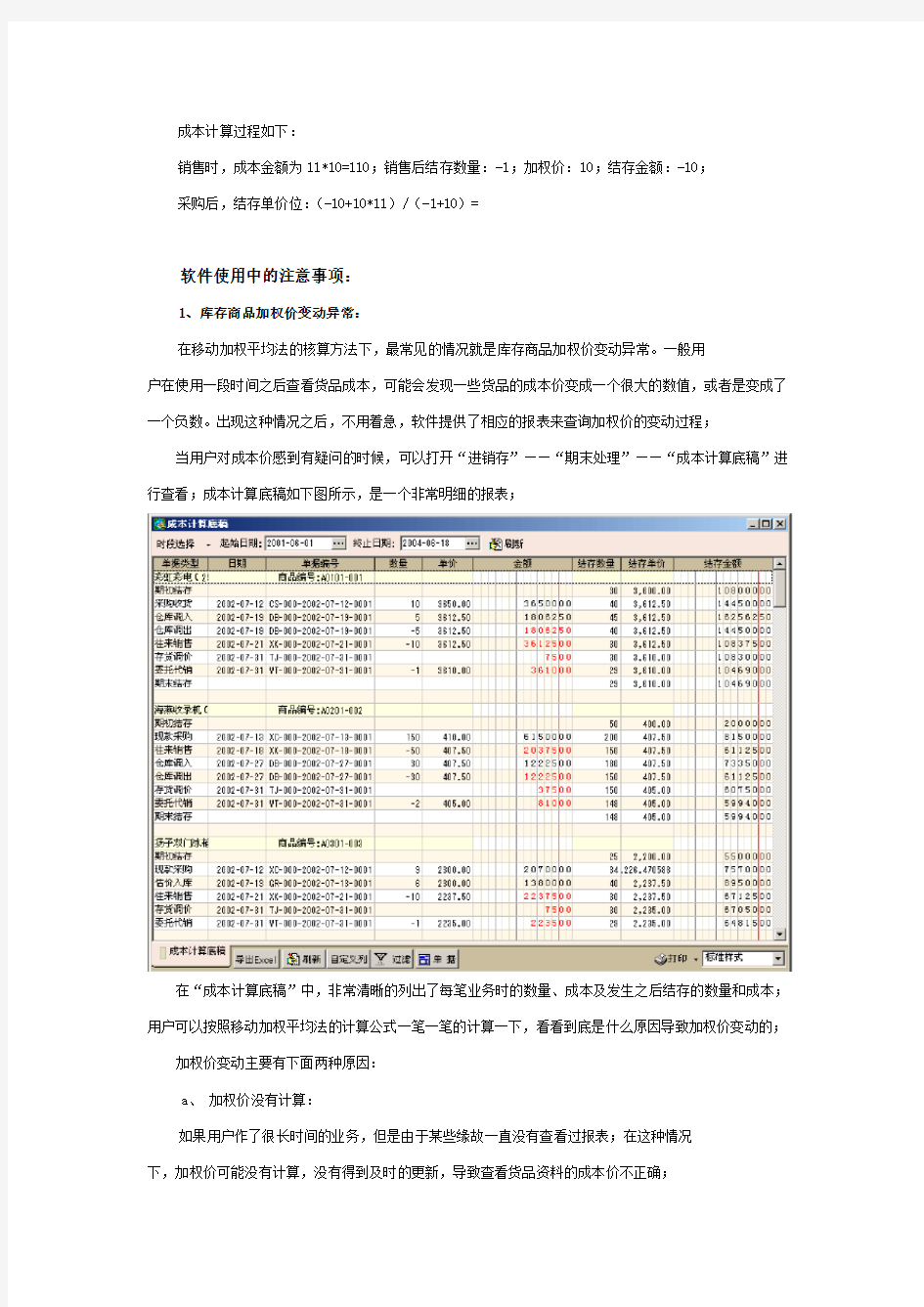

当用户对成本价感到有疑问的时候,可以打开“进销存”——“期末处理”——“成本计算底稿”进行查看;成本计算底稿如下图所示,是一个非常明细的报表;

在“成本计算底稿”中,非常清晰的列出了每笔业务时的数量、成本及发生之后结存的数量和成本;用户可以按照移动加权平均法的计算公式一笔一笔的计算一下,看看到底是什么原因导致加权价变动的;

加权价变动主要有下面两种原因:

a、加权价没有计算:

如果用户作了很长时间的业务,但是由于某些缘故一直没有查看过报表;在这种情况

下,加权价可能没有计算,没有得到及时的更新,导致查看货品资料的成本价不正确;

这种情况导致的加权价变动只需要打开一次成本计算底稿,货品成本计算一次就正确了;

b、负库存导致;

这也是一种非常普遍的现象;对于商品流通企业来说,负库存销售有时候可能很普遍;如果是会计手工做帐的话,他会自动调整一下成本价;但是对于软件来说,软件严格按照移动加权平均法的公式、按照业务单据的时间来计算,在这种情况下,有时候就可能将加权价计算出来一个很异常的数值;

其实从上面的例1可以看出,负库存销售有可能会造成加权价变动异常:下面的图片则可以看得非常明显:

图片中的货品由于不停的发生负库存的业务,导致最后结存成本变为;

从实际情况来考虑,这种情况当然是不合理的,但是从软件计算角度来讲,软件并没有算错,软件是严格按照移动加权平均法的公式来计算的;

对于这种情况导致的加权价变动异常,从软件角度来讲,解决的方法就是要将进仓类单据日期调整到出仓单据日期的前一天或者更早,保证没有负库存销售的情况;然后重新打开成本计算底稿,重新计算一次加权价就可以了。

总之,只要是发现采用移动加权平均法的货品成本价偏离了正常的幅度,首先要做的就是打开成本计算底稿查看,以成本计算底稿为准,查出是哪一笔业务导致了加权价的变动异常,是什么原因导致的。然后按照上面提供的方法调整。按照上面所说的方法基本上可以解决客户的疑问。

2、成本结转不正确;

有时候客户在进销存月末做完成本结转之后,认为结转成本产生的凭证数据和他自己归集的数据有差距。在这种情况下,用户可以按照下面的步骤检查;

首先:按照上面的方法在成本计算底稿中查看货品的加权价有没有异常的;

其次,在“结转成本”的时候,先选择想要查看的单据类型,点击“查看附件”,如下图,就会出现本月该类单据成本结转的依据,按照里面的数据计算一次;

3、出仓类单据成本不正确

在以前的版本中,如果出现这种情况,解决方法和加权价变动异常是一样的;

在以后的版本中,软件做了一个限制,不允许加权价一次变动5倍以上;如果用户作了这样的操作,就会出现出仓成本不正确了;下面的图片可以说明:

货品A第一次采购价格70,第二次采购价格600,两次采购成本相差5倍以上,所以导致销售单成本价为600,没有计算;

这种情况下只能建议用户避免这种情况了;

4、账面库存汇总表金额与财务系统不相符

需要注意的是,由于进销存系统与财务系统的精确度不同,两者之间存在误差是正常的。如果差距很大的话,可按照下面的步骤检查:

a、检查期初余额是否相同;

b、检查过滤条件、方法是否有误;

c、从第一个月开始查看,检查问题是从那个月开始的;

d、对于某一个月的成本,可以这样检查:

采购类单据成本可以直接查看采购类单据对应的凭证,看单据与凭证是否一一对应;

销售类、仓库类单据成本按照“结转成本”中的附件来检查,看与对应的凭证是否一致;

二、个别指定法:

个别指定法又叫个别计价法,是指定每一件或每一批商品的实际进价,计算该件或该批商品销售成本的一种方法。

采用个别指定法计算商品成本,每一件或每一批商品按照批号来分别计算,计算出来的的商品成本最为准确,主要适用于能分清进货件别获批次的库存商品的企业,比如医药销售企业、食品销售企业。

个别指定法的业务流程:

1、 进仓类单据上面指定该批货品的批号,该单据上的进仓价格就是该批货品的成本

价;

2、 出仓类单据必须选择货品对应的批号,出仓成本就是该批货品的成本;

3、 对应的报表可查看“报表”菜单下的“批次报表”;

注意:

1、 个别指定法的货品每批的成本是按照进仓单确定的,它不会自动加权平均计算,所以查看个别指

定法的货品资料的加权价是没有意义的; 2、 个别指定法的货品在做单据的时候必须有批号;

3、 存货调价、组装拆卸、库存变动三种单据不支持个别指定法货品;

4、 个别指定法货品不支持零库存出库;

三、全月一次平均法:

全月一次平均法主要适用于生产企业的产成品、半成品的成本核算。其计算公式如下:(原材料的成本核算,用户可以自己选择,比如移动加权平均法)

由于各企业费用分摊所采用的方法不尽相同,因此,用户可以手工进行计算,然后再将计算结果输入到各个产品入库单中。

某张成本入库单中该种产品单位成本

=