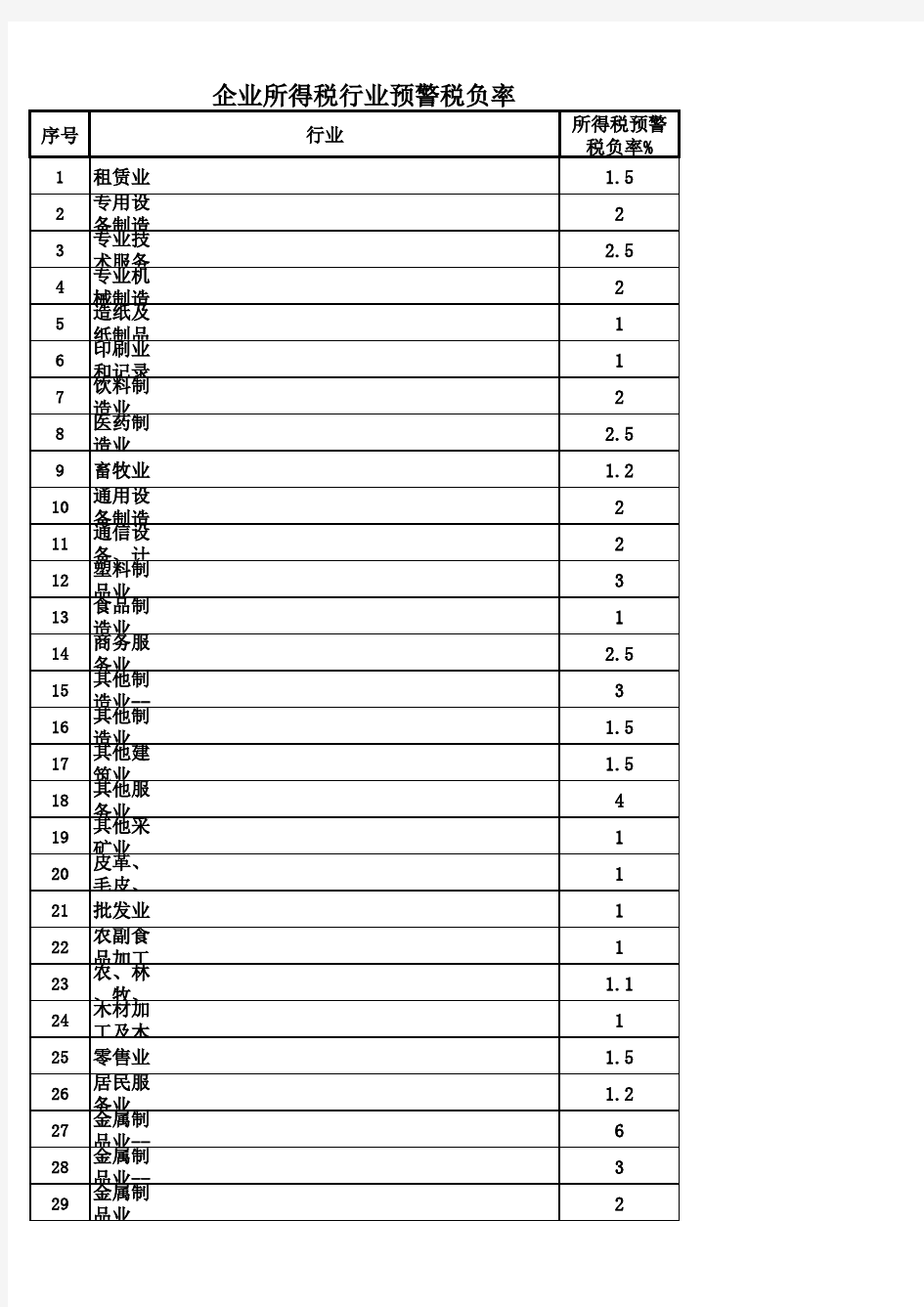

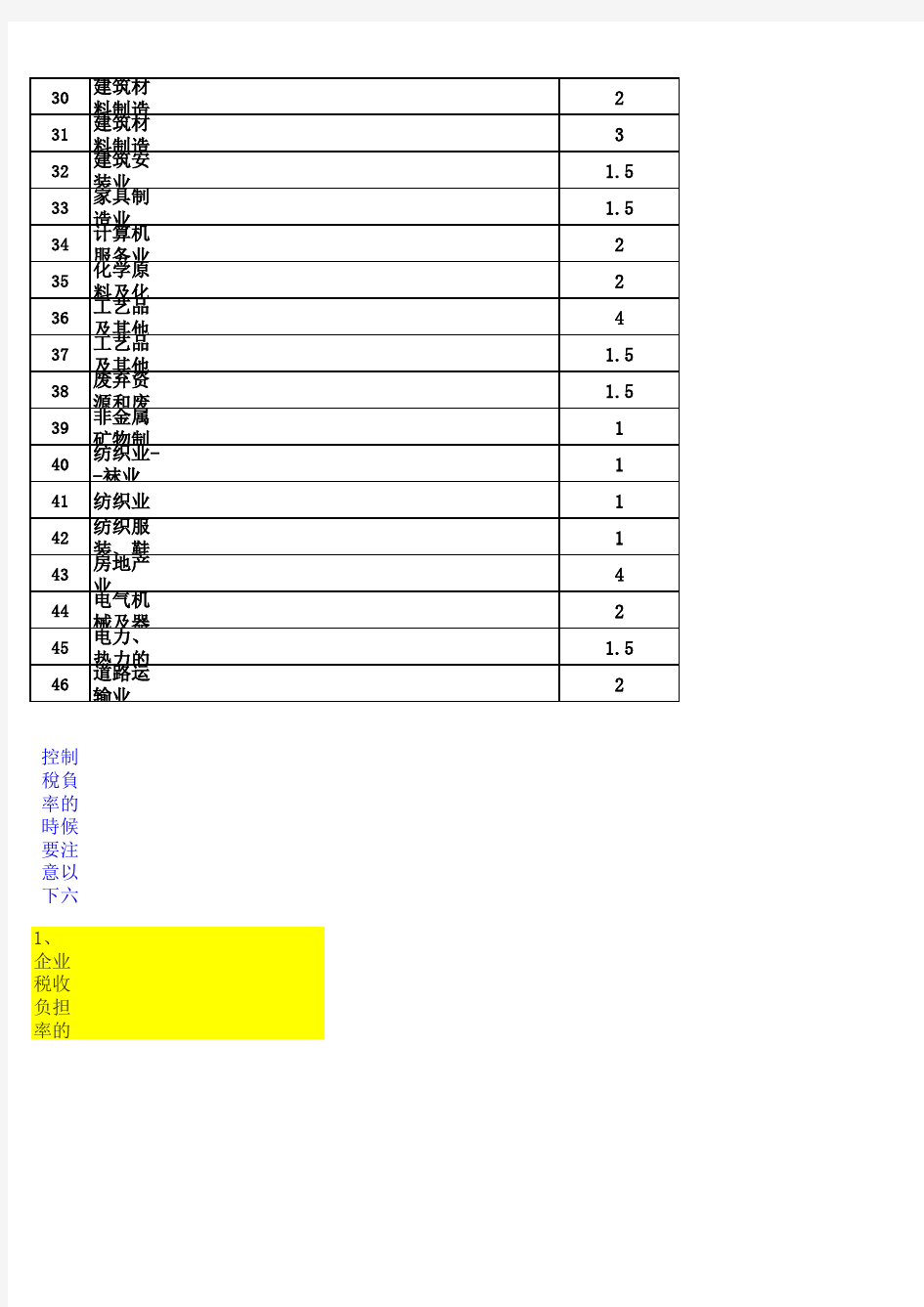

分行业增值税税负率和企业所得税应税所得率预警值

候要注意以下六個方面的分析:

1、 企业税收负担率的测算分析

企业税负率=本期累计应纳税额÷本期累计应税销售额×100%

税负率差异幅度=[企业税负率-本地区同行业平均税负率(或上年同期税负率)]÷本地区同行业平

负率(或上年同期税负率)×100%

如果税负率差异幅度低于-30%,则该企业申报异常。

2、 企业销售额变动率的测算分析

当月应税销售额变动率=(当月应税销售额-上月应税销售额)÷上月应税销售额×100%

累计应税销售额变动率=(本期累计应税销售额-上年同期应税销售额)÷上年同期应税销售额×100%如果累计应税销售额变动率或当月应税销售额变动率超过50%或低于-50%,应将应税销售额和应纳税行配比分析,以确定该企业申报是否异常。

3、 企业销售成本变动率与销售额变动率的配比分析

销售成本变动率=(本期累计销售成本-上年同期累计销售成本)÷上年同期累计销售成本×100%销售额变动率=(本期累计销售额-上年同期累计销售额)÷上年同期累计销售额×100%

企业销售成本变动率与销售额变动率的差异额=销售成本变动率-销售额变动率

如果企业销售成本变动率与销售额变动率的差异幅度超过各地设定的正常峰值,该企业申报异常。

4、 企业零负申报异常情况分析(考虑留抵税额增长比例)

如果企业应纳税额连续三个月等于0,该企业异常。

5、进项税额构成比例分析

进项税额构成比例=当期非增值税专用发票抵扣凭证抵扣进项税额÷当期抵扣的全部进项税额×100%

利用上述公式测算的结果如果连续两个月大于60%(特殊行业除外),该企业申报异常。

6、增值税专用发票开具金额变化分析

专用发票开具金额变动率=当期申报的专用发票开具金额÷上期申报的专用发票开具金额×100%

利用上述公式测算的结果如果0.5≤X≤1.5,该企业申报异常。

下面我們舉個例子來詳細說說如何具體操作:

公式 1.2 %=X÷Y,想控制1.2%的税负,就要交纳X元增值税,并要做Y元主营业务收入,可有两个变

么能控制税负呢?

还有一个公式 Y=(上期留抵增值税+本期进项增值税)÷(17%-1.2 %)

我们把上述公式中的红字称为“本期可抵扣增值税”,蓝字称为“预计税负”则

Y=本期可抵扣增值税÷ (17% - 预计税负)

例:上期留抵100万增值税,本期已认证进项增值税100万,想要控制在1.2 %的税负,应当

做多少主营业务收入? 套入公式得

Y =(1000000+1000000)÷(17%-1.2 %)

=2000000÷15.8%

=12658227.85(元)

計算應纳增值税

X =12658227.85×17%-2000000 =151898.73 (元)

税负率=151898.73÷12658227.85 =1.2 %

将你的主营业务收入减少到12658227.85元就能达到1.2 %的税负了

有些会计人士在月底一衡量税负发觉高了,就向下调销售收入,调过后发觉还不理想就还调,这样的

是不可取的,应当在月中旬结合进项发票情况合理控制制定税负,控制销售收入。

如何评价企业增值税税负率的合理性

对增值税一般纳税人进行纳税评估,税负率是重要的评价指标,税务机关和纳税人都需要

企业的税负率是否合理。实行金税工程以后,税务机关获取行业平均数据比较容易,但如何把握不同企业之间的个体差异难度比较大。分析企业税负率的合理性必须从企业的经营特征入手,生产相同产品的企业,由于生产经营方式不同,税负率会有比较大的差异。具体分析可以从以下几点着手:

企业的税负率是否合理。实行金税工程以后,税务机关获取行业平均数据比较容易,但如何把握不同企业之间的个体差异难度比较大。分析企业税负率的合理性必须从企业的经营特征入手,生产相同产品的企业,由于生产经营方式不同,税负率会有比较大的差异。具体分析可以从以下几点着手:

1、分析企业的价值链

制造企业的价值链通过包括了研发设计、采购、生产制造、销售、运输、售后服务、行政

资源等部分。对于一个独立的企业,往往内部囊括了以上价值链的全部,各个部分产生的增加值在同一家公司汇集,企业税负比较高。对于集团公司,内部价值链各个部分可能是分开的,因此,每家企业的增值税税负比较低。我们看一个例子:如果某企业生产一种产品,最终销售价为1000元,产品可抵扣的成本是600元。现在有两种方式可以选择:一种是生产和销售在同一家公司,一种是生产和销售分立。如果选择方式一:交纳增值税(1000-600)×17%=68元,税负为6.8% 如果选择方式二:假设销售给销售公司850元,交纳增值税(850-600)×17%=42.5,对应的税负为5%。企业虽然税负下降,但并没有异常,因为一部分税负转移到了销售公司。除了把销售分离出来,企业还可以把研发设计、采购、人力资源等部分分离出来,一家企业的价值链越短,相应的税负越低。可以看出,价值链分割将会导致各个部分的税负下降,但整个价值链的税负是相同的,因此,在比较不同企业的税负时,需要对两家公司的价值链进行比较,价值链不同税负不同属于正常现象。

2、分析企业的生产方式

企业的加工费用包括了折旧、人工、辅助生产的费用,这些费用都没有对应的进项可以抵

但如果企业将部分产品发外加工,对方开具专用发票,这些加工费就产生了进项,企业销售额相同的情况下,交纳的增值税减少,税负下降。企业高速成长过程中,选择发外加工模式的情况很普遍,所以分析税负率时,要分析企业是否存在发外加工的情况。看一个假设的例子:某公司年销售额1000万元,其中加工费用占30%。全部自己生产的税负为5%。现在一半产品发外加工,新增进项1000×30%×50%×17%=25.5万元,应交纳的增值税为1000×5%-

25.5=24.5万元,计算出的税负为24.5/1000=2.45%。税负下降的原因在于接受委托加工一方承担了增值税。

3、分析企业的运输方式

现在企业销售产品往往是送货到对方的仓库,运输成本比较高。运输费用的处理有不同的

式,我们比较两种常见方式的税负差异:一是买方承担,运输公司直接开具发票给买方;一是卖方承担,运输公司直接开具发票给卖方。假设第一种方式产品售价1000元,第二种方式的售价就会加上运费,假设运费为100元。如果第一种情况交纳增值税5%,即50元;第二种情况需要多缴(100×17%-100×7%),即10元,第二种情况的税负是(50+10)/(1000+100)=5.5%。可以看出,对运输费用的处理方式不同,企业税负也就会不一样。

4、分析企业产品的市场定位

现在分析税负时比较强调同行业比较。其实,同一行业的企业在市场中的定位往往不同。

企业树立品牌形象,走高端路线,产品品质好,销售价格贵。有些产品重视低成本运作,重视大众市场,市场容量大,赢在薄利多销。由于市场地位不同,产品的毛利不一样,利润是增值额的一部分,利润越高,税负越高。因此同一行业中,做高端产品的企业税负比较高,做低端产品的企业税负比较低。

企业树立品牌形象,走高端路线,产品品质好,销售价格贵。有些产品重视低成本运作,重视大众市场,市场容量大,赢在薄利多销。由于市场地位不同,产品的毛利不一样,利润是增值额的一部分,利润越高,税负越高。因此同一行业中,做高端产品的企业税负比较高,做低端产品的企业税负比较低。

5、分析企业的销售策略

影响增值税税负的因素还包括企业的销售策略。基本的营销策略有两种:一种是推动式。

的特点是给予经销商大的折扣、优惠、返点、奖励,靠经销商来推动市场。另一种是拉动式。方式特点是通过品牌运作、广告投入、营销活动使最终消费者对产品认同、产生好感,拉动市场,对经销商没有特别的奖励和优惠。

行业平均税

×100%

应纳税额进

申报异常。

两个变量怎

这样的做法都需要分析,但如何把营特征入

体分析可以

不同。有些运作,重视利润是增值高,做低端

,但如何把

营特征入体分析可以、行政人力产生的增加是分开的,

品,最终销产和销售在)×17%=600)×17%移到了销售出来,一家税负下降,的价值链进

不同的方

买方;一是种方式的第二种情况000+

可以抵扣。企业销售额工模式的情的例子:在一半产品5%-

加工一方承

运作,重视利润是增值高,做低端动式。方式是拉动式。感,拉动市