一建工程经济重点计算公式汇总

建设工程经济》重点计算公式汇总

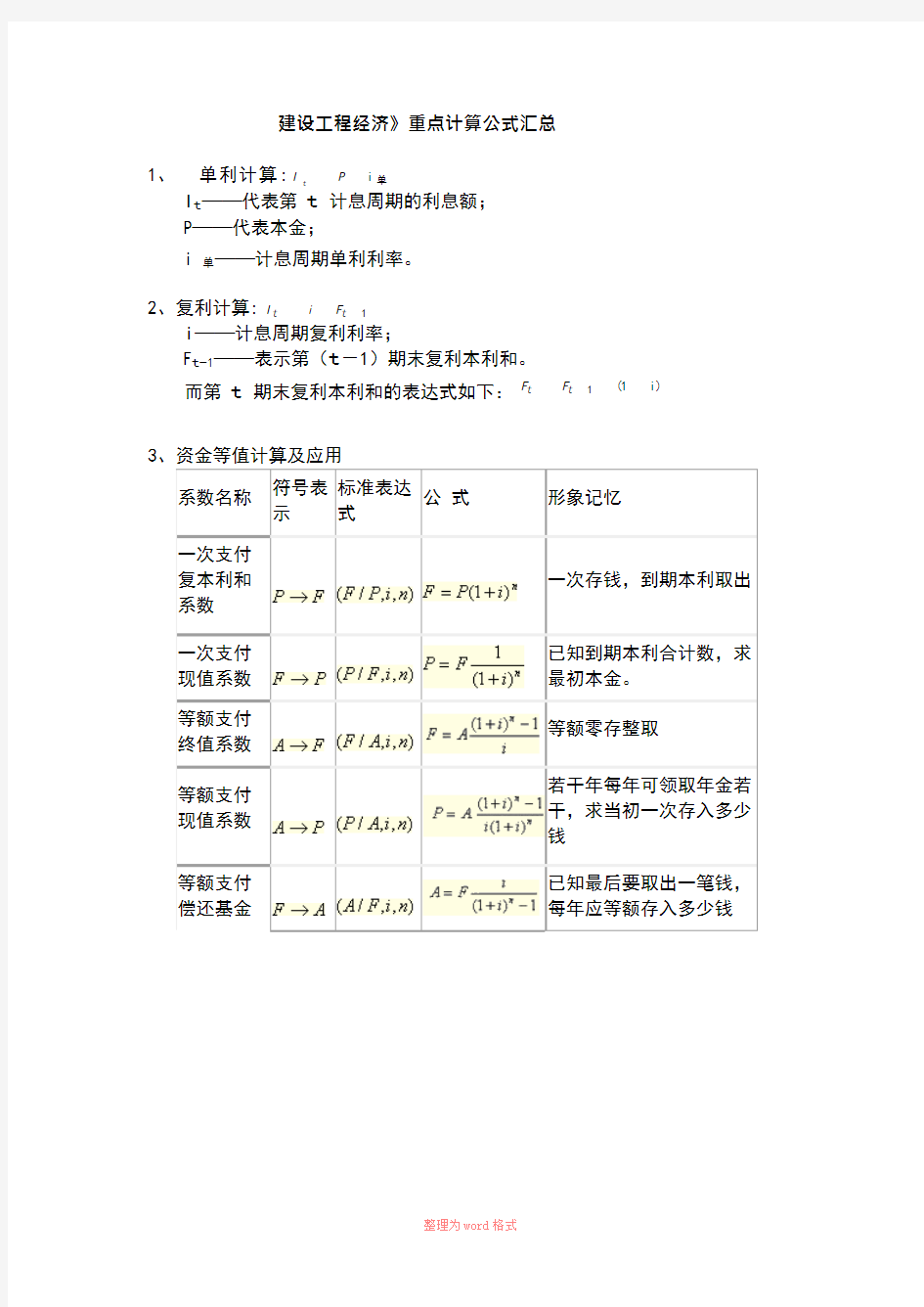

1、单利计算:I

t

P i单

I t——代表第t 计息周期的利息额;

P——代表本金;

i 单——计息周期单利利率。

2、复利计算:I t i F t

1

i——计息周期复利利率;

F t-1——表示第(t-1)期末复利本利和。

而第t 期末复利本利和的表达式如下:F t F t 1 (1i) 3、资金等值计算及应用

系数名称

符号表

示

标准表达

式

公式形象记忆

一次支付

复本利和

系数

一次存钱,到期本利取出

一次支付

现值系数

已知到期本利合计数,求

最初本金。

等额支付

终值系数

等额零存整取

等额支付

现值系数

若干年每年可领取年金若

干,求当初一次存入多少

钱

等额支付

偿还基金

已知最后要取出一笔钱,

每年应等额存入多少钱

t

系数

等额支付 资本回收 系数

住房按揭贷款,已知贷款

额,求月供或年供

4、名义利率(r )的计算公式:

5、年有效利率的计算公式:

6、静态投资回收期:

P 累计净现金流量开始出现正值的年份数-1

上一年累计净现金流量的

绝对值

出现正值年份的净现金

流量

7、财务净现值:财务净现值(FNPV )=现金流入现值之和-现金流出现值之和

8、量本利模型: B =p ×Q -C u ×Q -C F -T u ×Q 为了方便记忆可上式变形如下:B=p ×Q -「(C u +T u )×Q -C F 」 式中 B ——表示利润:

p ——表示单位产品售价; Q ——表示产销量; T u ——表示单位产品销售税金及附加(当投入产出都按不含税价格时,

T 不包括增值税); C u —

—表示单位产品变动成本; C F ——表示固定总成本。

基本假定:1、产品的产量与产品的销量相等;2、单位产品变动成本保持 不变;3、单位产品的价格保持不变。

9、敏感度系数

式中 S AF ——敏感度系数;

S AF =(△A/A)/( △F/F)

△F/F ——不确定因素 F 的变化率(%);

△A/A ——不确定因素 F 发生变化率时,评价指标 A 的相应变化率(%)。

N

10、经营成本:

经营成本=总成本费用—折旧费—摊销费—利息支出 经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

11、设备经济寿命

就是在不考虑资金时间价值的基础上计算设备年平均成本 C ,使 C 为最小的 N N

N 0 就是设备的经济寿命。其计算式为

P L N 1 N

C N

C N N t 1

t

式中 C

——N 年内设备的年平均使用成本;

P ——设备目前实际价值;

Ct ——第 t 年的设备运行成本; L N ——第 N 年末的设备净残值。

P L N

为设备的平均年度资产消耗成本, N 1 N

C N t 1

t

为设备的平均年度运行成本。

如果每年设备的劣化增量是均等的,即

C t ,简化经济寿命的计算:

2(P L )N 0

N

式中 N 0 ——设备的经济寿命;

——设备的低劣化值。

12、租金的计算

①附加率法:在设备货价上再加上一个特定的比率来计算租金。每期租金 R 表达式为;

R P

(1 N i ) P r N

式中 P ——租赁资产的价格; N ——还款期数,可

按月、季、半年、年计; i ——与还款期数相对应的折现率; r ——附加率。

13、新技术、新工艺和新材料应用方案的经济分析

(一)增量投资收益率法 就是增量投资所带来的经营成本上的节约与增量投资之比。

现设 I 新、I 旧分别为旧、新方案的投资额,C 旧、C 新为旧、新方案的经营成

本。

如 I 新>I 旧,C 新<C 旧,则增量投资收益率R(新-旧)为:

C

C

旧

新

R

100%

新旧 I

新

I

旧

当R(新-旧)大于或等于基准投资收益率时,表明新方案是可行的;当R(新-旧)小于基准投资收益率时,则表明新方案是不可行的。

(二)折算费用法

①当方案的有用成果相同时,一般可通过比较费用的大小,来决定优、劣和取舍。在采用方案要增加投资时,可通过比较各方案折算费用的大小选择方案,即:

Z j C j

P j i c

——第j 方案的折算费用;

式中Z

j

C j ——第 j 方案的工程成本,主要包括原材料费、生产工人工资及附

加工资、设备的使用费及修理费、设备的折旧费、施工设施

(轨道、支撑架、模板等)的成本或摊销费、防治施工公害设

施及其费用、管理费等;

P j ——第j 方案的投资额(包括建设投资和流动资金投资);

i c ——基准投资收益率。

②在采用新方案不需要增加投资

C Fj——第 j 方案固定费用(固定成本)总额;

C Uj——第j 方案单位产量的可变费用(可变成本)

14、固定资产折旧计算方法

①平均年限法

固定资产年折旧率=(固定资产原值-预计净残值)/(固定资产原值×固定资产预计使用年限)×100%

或=(1-预计净残值率)/固定资产预计使用年限×100% 固定资产月折旧率=固定资产年折旧率÷12 固定资产月折旧额=固定资产原值×固定资产月折旧率

②工作量法

单位工作量折旧额=[固定资产原值×(1-预计净残值率)]/预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

15、完工百分比法:

①根据累计实际发生的合同成本占合同预计总成本的比例确定:

合同完工进度=累计实际发生的合同成本/合同预计总成本×100%

②根据已经完成的合同工作量占合同预计总工作量的比例确定:

合同完工进度=已经完成的合同工程量/合同预计总工程量×100%

③根据已完成合同工作的技术测量确定当期确认的合同收入=合同总收入×完工进度-以前年度累计已确认的合同收入

16、利润计算:营业利润是企业利润的主要来源。营业利润=营业收入-营业成本(或营业费用)-营业税金及附加-销售费用

-管理费用-财务费用-资产减值损失+公允价值变动收益(损

失为负)+投资收益(损失为负)

利润总额=营业利润+营业外收入-营业外支出

净利润=利润总额-所得税费用

17、个别资金成本计算年资金占用费×(1-所得税率)/筹资

总额×(1-筹资费率)

18、储备存货的有关成本取得成本=订货成本+购置成本=定货固定成本+

订货变动成本+购置成分存货的总成本=取得成本+储存成本+缺货成本

=(订货成本+购置成本)+储存成本+缺货成本

经济订货量:Q=

D-存货年需要量;Q-K-每次订货的变动成本;K2-单位储存成本。

18、设备及工器具购置费的组成设备购置费=设备原价或进口设备抵岸价+设备运杂费进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续

费+进口关税+增值税+消费税+海关监管手续费

(1)进口设备货价=离岸价(FOB价)×人民币外汇牌价

(2)国外运费=离岸价×运费率

(3)国外运输保险费=(离岸价+国外运费)×国外运输保险费率

(4)银行财务费(银行手续费)=离岸价×人民币外汇牌价×银行财务费率

(一般为0.4%~0.5%)

(5)外贸手续费=进口设备到岸价×人民币外汇牌价×外贸手续费率

(一般取1.5%)

式中,进口设备到岸价(CIF)=离岸价(FOB)+国外运费+国外运输保

险费

(6)进口关税:进口关税=到岸价×人民币外汇牌价×进口关税率

(7)增值税=组成计税价格×增值税率(基本税率为17%)

组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税(8)消费税:对部分进口产品(如轿车等)征收。

(9)海关监管手续费=到岸价×人民币外汇牌价×海关监管手续费率

19、预备费组成:

①基本预备费=(设备及工器具购置费+建筑安装工程费+工程建设其他费)×

基本预备费率

②涨价预备费:PCt=It[(1+F)t -1] PC—涨价预备费;It—某时段的投资额;

t—年限;F—物价上涨指数

20、建设期利息各年应计利息=(年初借款本息累计+本年借款

额/2)×年利率

21、施工机械使用费

机械台班单价=台班折旧费台班大修费台班经常修理费台班安拆费及场外运费

台班人工费台班燃料动力费台班养路费及车船使

用税

台班折旧费机械预算价格(1 残值率)

①、折旧费:耐用总台班数

耐用总台班数=折旧年限×年工作台班

台班大修理费一次大修理费大修次数

②、大修理费:耐用总台班数

22、工料单价法计价程序

以直接费为计算基础:

23、工程量清单计价:工料单价=人工费+材料费+施工机械使用费综合单价=人工费+材料费+施工机械使用费+管理费+利润全费用综合单价=人工费+材料费+施工机械使用费+措施项目费+管理费+规费

+利润+税金

24 起扣点的计算公式:

友情提示:本资料代表个人观点,如有帮助请下载,谢谢您的浏览!