Eviews实验课讲义_3一元多元线性回归_上机课

第三课一元及多元线性回归模型

3.1一元线性回归模型

一、做两个变量的散点图,从而看两个变量是否具有线性关系。

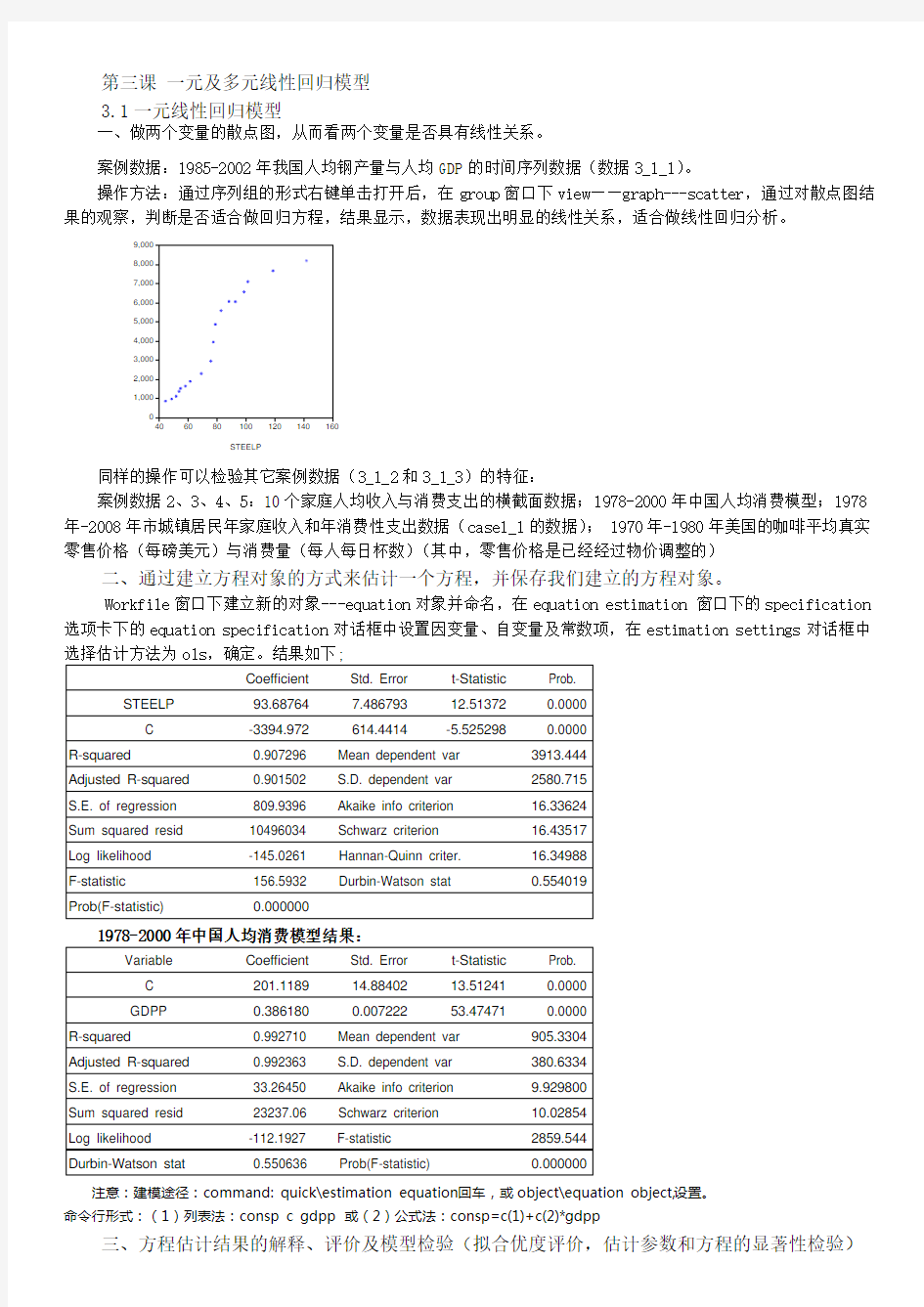

案例数据:1985-2002年我国人均钢产量与人均GDP的时间序列数据(数据3_1_1)。

操作方法:通过序列组的形式右键单击打开后,在group窗口下view——graph---scatter,通过对散点图结

同样的操作可以检验其它案例数据(3_1_2和3_1_3)的特征:

案例数据2、3、4、5:10个家庭人均收入与消费支出的横截面数据;1978-2000年中国人均消费模型;1978年-2008年市城镇居民年家庭收入和年消费性支出数据(case1_1的数据); 1970年-1980年美国的咖啡平均真实零售价格(每磅美元)与消费量(每人每日杯数)(其中,零售价格是已经经过物价调整的)

二、通过建立方程对象的方式来估计一个方程,并保存我们建立的方程对象。

Workfile窗口下建立新的对象---equation对象并命名,在equation estimation 窗口下的specification 选项卡下的equation specification对话框中设置因变量、自变量及常数项,在estimation settings对话框中

注意:建模途径:command: quick\estimation equation回车,或object\equation object,设置。

命令行形式:(1)列表法:consp c gdpp 或(2)公式法:consp=c(1)+c(2)*gdpp

三、方程估计结果的解释、评价及模型检验(拟合优度评价,估计参数和方程的显著性检验)

消费方程中,C为自发性消费,x(gdpp)的系数为经济参数,关注其意义;通过拟合优度、调整后的拟合优度、t统计量后的精确显著性水平p(相伴概率);f统计量的p来判断对原假设接受与否

四、在回归估计结果中显示方程的三种形式(即估计命令,回归方程的一般表达式,带有系数估计值的表达式)

Estimation Command:

LS GDPP STEELP C

Estimation Equation:

GDPP = C(1)*STEELP + C(2)

Substituted Coefficients:

GDPP = 93.6876362857*STEELP - 3394.97191614

五、如何查看因变量的实际值、拟合值和回归方程的残差(包括表的形式和图的形式)

通过方程窗口下的view去实现实际值、拟合值和回归方程的残差;单独显示残差及标准化后的

对于案例数据1978年-2008年市城镇居民年家庭收入和年消费性支出数据,进行样本与外的预测。

通过equation窗口中的forecast直接进行样本预测:查看图及workfile中的yf序列;

在sample或range中改变样本区间或文件区间(需补充观察值)后进行样本外预测。

对案例数据1970年-1980年美国的咖啡平均真实零售价格(每磅美元)与消费量(每人每日杯数)散点图观察后,显示负相关的直线关系,操作过程同上。

实验作业——一元线性回归建模。

附录:练习数据3.1

为了研究某市城镇每年鲜蛋的需求量,首先考察消费者年人均可支配收入对年人均鲜蛋需求量的影响。由经济理论知,当人均可支配收入提高时,鲜蛋需求量也相应增加。但是,鲜蛋需求量除受消费者可支配收入影响外,还要受到其自身价格、人们的消费习惯及其他一些随机因素的影响。为了表示鲜蛋需求量与消费者可支配收入之间非确定的依赖关系,我们将影响鲜蛋需求量的其他因素归并到随机变量u中,建立这两个变量之间的数学模型。表中给出Y为某市城镇居民人均鲜蛋需求量(公斤),X为年人均可支配收入(元,

练习数据3.2:10个家庭收入与消费支出的界面数据。

3.2多元线性回归模型

一、做以因变量为横轴,多个自变量为纵轴的散点图,简单观察该因变量与多个自变量之间的关系。

案例数据:中国粮食生产函数。根据理论和经验分析,影响粮食生产(Y)的主要因素有农业化肥施用量(X1)、粮食播种面积(X2)、成灾面积(X3)、农业机械总动力(X4)和农业劳动力(X5),其中成灾面积的符号为负,其余均应为正。下表给出了1983——2000中国粮食生产的相关数据,拟建立中国粮食生产函数。

Wokfile窗口下建立graph对象,注意在序列对话框中首先输入y,再依次输入x1到x5,首先生成系统默认的折线图,通过option改成散点图,观察得到的图形结果,分析可知需要分轴显示或标准化处理,处理前后图形结

目的是为了查看哪些变量之间线性相关性比较强,也就是相关系数比较大。(同时也是为了和散点图及回归方程相互验证。)

建立组对象group1,打开后利用view---group member添加x1----x5所有的序列,选择yes保持改变,再打开组对象,发现所添加序列已经存在;查看其相关系数矩阵;结果如下;

三、以建立方程对象的方式来建立多元线性回归模型。

建立方程对象,命名为equation1,输入变量列表(变量过多可提前复制,粘贴即可),确定完成模型建立,结果如下;

Coefficient Std. Error t-Statistic Prob.

C -12815.75 14078.90 -0.910280 0.3806

X1 6.212562 0.740881 8.385373 0.0000

X2 0.421380 0.126925 3.319919 0.0061

X3 -0.166260 0.059229 -2.807065 0.0158

X4 -0.097770 0.067647 -1.445299 0.1740

X5 -0.028425 0.202357 -0.140471 0.8906

R-squared 0.982798 Mean dependent var 44127.11

Adjusted R-squared 0.975630 S.D. dependent var 4409.100

S.E. of regression 688.2984 Akaike info criterion 16.16752

Sum squared resid 5685056. Schwarz criterion 16.46431

Log likelihood -139.5077 Hannan-Quinn criter. 16.20845

F-statistic 137.1164 Durbin-Watson stat 1.810512

Prob(F-statistic) 0.000000

四、对模型结果的解释和评价。本案例中有明显的多重共线性的现象,

从计算结果看,R2较大并接近于1,而且F=137.11>F0.05=3.11,故认为粮食生产量与上述所有解释变量间总体线性相关显著。但是,同时,X4 、X5 前参数未通过t检验,而且符号的经济意义也不合理,故认为解释变量间存在多重共线性。结果说明模型存在共线性,与相关系数矩阵得到了相互验证。即通过观察可见,F统计量概率为0,说明方程显著;部分t的prob大于5%,说明解释变量间存在共线性;

五、我们选取逐步引入法选择变量,同时克服多重共线性。

方法有两种:一个是手动逐个加入自变量;二是采取逐步回归的办法来让计算机自动加入。

1.首先是手动逐步引入,过程如下:

(1)分别做粮食生产量对各个解释变量的回归,得

A.Y对X1回归结果:

Variable Coefficient Std. Error t-Statistic Prob.

C 30867.31 1206.364 25.58706 0.0000

X1 4.576115 0.398199 11.49202 0.0000

R-squared 0.891941 Mean dependent var 44127.11

Adjusted R-squared 0.885187 S.D. dependent var 4409.100

S.E. of regression 1493.984 Akaike info criterion 17.56072

Sum squared resid 35711799 Schwarz criterion 17.65965

Log likelihood -156.0465 F-statistic 132.0666

Durbin-Watson stat 1.855174 Prob(F-statistic) 0.000000

B.Y对X2回归结果:

Variable Coefficient Std. Error t-Statistic Prob.

C -33822.41 68409.15 -0.494414 0.6277

X2 0.698880 0.613273 1.139590 0.2712

R-squared 0.075073 Mean dependent var 44127.11

Adjusted R-squared 0.017265 S.D. dependent var 4409.100

S.E. of regression 4370.873 Akaike info criterion 19.70775

Sum squared resid 3.06E+08 Schwarz criterion 19.80668

Log likelihood -175.3698 F-statistic 1.298665

Durbin-Watson stat 0.118043 Prob(F-statistic) 0.271231

C.Y对X3回归结果

Variable Coefficient Std. Error t-Statistic Prob.

C 35712.86 4926.583 7.249012 0.0000

X3 0.349978 0.200802 1.742906 0.1005

R-squared 0.159563 Mean dependent var 44127.11

Adjusted R-squared 0.107036 S.D. dependent var 4409.100

S.E. of regression 4166.457 Akaike info criterion 19.61196

Sum squared resid 2.78E+08 Schwarz criterion 19.71089

Log likelihood -174.5076 F-statistic 3.037721

Durbin-Watson stat 0.935587 Prob(F-statistic) 0.100533

D.Y对X4回归结果:

Variable Coefficient Std. Error t-Statistic Prob.

C 31918.72 1828.715 17.45418 0.0000

X4 0.379967 0.054448 6.978587 0.0000

R-squared 0.752707 Mean dependent var 44127.11

Adjusted R-squared 0.737252 S.D. dependent var 4409.100

S.E. of regression 2260.060 Akaike info criterion 18.38861

Sum squared resid 81725964 Schwarz criterion 18.48754

Log likelihood -163.4975 F-statistic 48.70067

Durbin-Watson stat 1.109488 Prob(F-statistic) 0.000003

E.Y 对X5回归结果:

Variable Coefficient Std. Error t-Statistic Prob.

C -28260.02 27240.49 -1.037427 0.3150

X5 2.239614 0.842352 2.658762 0.0172

R-squared 0.306429 Mean dependent var 44127.11

Adjusted R-squared 0.263081 S.D. dependent var 4409.100

S.E. of regression 3784.948 Akaike info criterion 19.41989

Sum squared resid 2.29E+08 Schwarz criterion 19.51882

Log likelihood -172.7790 F-statistic 7.069018

Durbin-Watson stat 0.357079 Prob(F-statistic) 0.017160

(2)逐步回归,

A、Y对X1、X4回归结果:

Variable Coefficient Std. Error t-Statistic Prob.

C 31164.92 1137.219 27.40451 0.0000

X1 6.925938 1.331502 5.201597 0.0001

X4 -0.221178 0.120350 -1.837792 0.0860

R-squared 0.911800 Mean dependent var 44127.11

Adjusted R-squared 0.900040 S.D. dependent var 4409.100

S.E. of regression 1394.000 Akaike info criterion 17.46875

Sum squared resid 29148555 Schwarz criterion 17.61715

Log likelihood -154.2188 F-statistic 77.53409

Durbin-Watson stat 1.992572 Prob(F-statistic) 0.000000

从回归结果看,拟合优度虽然上升,但X4的系数不显著,因此,存在共线性,而相比较而言,X1更重要,因此剔除X4(从相关分析也有助于这个结论)。

B、Y对X1、X5回归结果:

Variable Coefficient Std. Error t-Statistic Prob.

C 24133.84 12406.48 1.945261 0.0707

X1 4.431559 0.485883 9.120625 0.0000

X5 0.221289 0.405706 0.545442 0.5935

R-squared 0.894042 Mean dependent var 44127.11

Adjusted R-squared 0.879914 S.D. dependent var 4409.100

S.E. of regression 1527.902 Akaike info criterion 17.65219

Sum squared resid 35017273 Schwarz criterion 17.80059

Log likelihood -155.8697 F-statistic 63.28281

Durbin-Watson stat 1.839712 Prob(F-statistic) 0.000000

拟合优度升高不显著,修正的拟合优度略微下降,且X5系数不显著,因此,剔除X5.

C、Y对X1、X3回归结果:

Variable Coefficient Std. Error t-Statistic Prob.

C 35065.01 1064.612 32.93688 0.0000

X1 5.654330 0.312199 18.11132 0.0000

X3 -0.304546 0.056452 -5.394803 0.0001

R-squared 0.963248 Mean dependent var 44127.11

Adjusted R-squared 0.958348 S.D. dependent var 4409.100

S.E. of regression 899.8443 Akaike info criterion 16.59333

Sum squared resid 12145797 Schwarz criterion 16.74173

Log likelihood -146.3400 F-statistic 196.5723

Durbin-Watson stat 1.728340 Prob(F-statistic) 0.000000

从回归结果看,拟合优度提高,X1和X3的系数显著,因此接受X3.

从回归结果看,拟合优度提高,X1、X2和X3的系数显著,因此接受X2.

即,回归方程为:

Y = -11978.18057 + 5.255935121*X1 + 0.408432175*X2 - 0.1946087795*X3

2.计算机自动逐步回归

Equation对象设置时,选择最后逐步回归法(step wise ),同时,第一个框中输入因变量和必须包含的自变量,当前输入y和c;第二个框输入所有解释变量,让eviews自己去选择,再点击option选项卡,选择向前还是向后回归,先前及逐步加入回归,向后即先将所有变量都放进去,再删除,本例中选择,forward确定后,观察结

果,与手动结果一样;

五、多元回归建模————多元回归模型估计、检验及预测

案例数据:我国1988年-1998年的城镇居民人均全年耐用消费品支出、人均全年可支配收入以及耐用消费品价格指数的统计资料如下表,试建立城镇居民人均全年耐用消费品支出Y 关于人均全年可支配收入x1和耐用消费品价格指数X2的回归模型,并进行回归分析。(数据来源:晓峒,《计量经济学基础》,P79,例3.9)

根据经验和对经济现实的分析,设定模型为二元线性回归模型,理论形式为:u X X Y +++=22110βββ, (1)数据如下表,

(2)Eviews 的输出结果(下表)写出回归方程为:

EXPENSEY = 158.5398355 + 0.*INCOMEX1 - 0.911684216*PRINDEX2

Variable Coefficient Std. Error t-Statistic Prob.

C 158.5398 121.8071 1.301564 0.2293 INCOMEX1 0.049404 0.004684 10.54786 0.0000 PRINDEX2 -0.911684

0.989546

-0.921316

0.3838

R-squared

0.947989 Mean dependent var 190.4827 Adjusted R-squared 0.934986 S.D. dependent var 79.29127 S.E. of regression 20.21757 Akaike info criterion 9.077982 Sum squared resid 3270.001 Schwarz criterion 9.186499 Log likelihood -46.92890 F-statistic 72.90647 Durbin-Watson stat

1.035840 Prob(F-statistic)

0.000007

(3)检验

①从经济意义来看,可支配收入前的系数为0.0494,正的,介于0和1之间,符号、大小与理论符合;价格指数前的

系数为-0.91,大小和符号符合经济理论; ②从统计角度看,

● R-squared=0.947989,Adjusted R-squared=0.934986,从多元回归修正的判定系数看,回归方程较好地拟合了散

点,被解释变量的变异中有93%以上可以由方程来解释; ●

从F 统计量的结果来看,F=72.90647>F 0.05(2,8)=4.46,而且F=72.90647>F 0.01(2,8)=8.65,可见方程总体来看,无论

在0.05还是0.01水平上都显著,即在我国城镇居民人均全年耐用消费品支出与人均全年可支配收入和耐用消费品价格指数之间存在显著的线性关系。这一点结论由F 统计量的精确显著性水平Prob=0.000007也可得到。 ●

t 统计量结果来看,可支配收入incomex1的系数,t 值=10.54786>t0.05(8)=2.306,系数显著,可支配收入对耐用消费品支出有显著影响,变量x1保留;而对于耐用消费品价格指数prindex2的系数,t 值=-0.921316,其绝对值小于t0.05(8),可以接受系数为零的原假设,剔除X2。以上结论由Eviews 输出结果中系数的精确显著性水平Prob 也可以直接得到。

(4)预测:点预测和区间预测 若已知2000年,我国城镇居民家庭人均可支配收入为5800元,耐用消费品价格指数为135,对2000年我国城镇居民家庭人均耐用消费品支出进行预测。

①点预测,将x1=5800,X2=135代入估计方程,EXPENSEY = 158.5398 + 0.0494*5800 - 0.9117*135,

得到Y 的估计值=321.9803(教材中是按照小数点后保留4位数字后的样本回归方程计算得到的,而Eviews 软件的估计值是322.0045)。(也可可以在Eviews 中调整扩大数据围至2000,再将解释变量的数据输入,再利用Equation 窗口下的forecast 进行预测,估计值即保存在EXPENSEYf 序列中。)

②区间预测

● E(Y0)的区间预测

Y 的估计值的Y0的方差估计为,'

'=-0

1

02

0)()?(X X X X S Y Var 已知X 2000矩阵为:

[]135580012000=X ,

则X 2000矩阵的转置矩阵为:????

?

?????='135580012000

X ,

而解释变量X 矩阵为:

1 1181.4 115.96 1 1375.7 133.35 1 1501.

2 128.21 1 1700.6 124.85 1 2026.6 122.49 1 2577.4 129.86 1 3496.2 139.52 1 428

3 140.4

4 1 4838.9 139.12 1 5160.3 133.3

5 1

5425.1

126.39

X 矩阵的转置矩阵为:

1.000000 1.000000 1.000000 1.000000 1.000000 1.000000 1.000000 1.000000 1.000000 1.000000 1.000000 1181.400 1375.700 1501.200 1700.600 2026.600 2577.400 3496.200 4283.000 4838.900 5160.300 5425.100 115.9600 133.3500 128.2100 124.8500 12

2.4900 129.8600 139.5200 140.4400 139.1200 13

3.3500 126.3900

11×3

3×11

因此,5708.155*)(@**)()?(0020102

='

'=''=-X X X inverse X S X X X X S Y Var (其中残差的方差可由输出结

果计算得到,即20.21757的平方,其它各项可由矩阵运算得到。)从而得到2000

?Y 的标准差估计值为4728.125708.155)?(2000

==Y S ,于是,对于给定的显著性水平05.0=α,计算得到E (Y0)的95%置信区间为:)

7426.350,218.293()4728.12*306.29803.321,4728.12*306.29803,321())?()(?),?()(?(2000

2

200020002

2000=+-=?-+?--Y S k n t Y Y S k n t Y αα

同理可计算Y0的预测区间为

3221.564)*)(@*1(*))(1()?(200020002200012000220002000=''+=''+=--X X X inverse X S X X X X S Y Y Var ,

从而得到)?(2000

2000

Y

Y -的标准差估计值为7555.233221.564)?(2000

2000

==-Y Y S ,于是,对于给定的显著性水平05.0=α,计算得到Y0的95%置信区间为:

)

7605.376,2001.267(2*306.29803.321,7555.23*306.29803,321())?()(?),?()(?(200020002

2000200020002

2000=+-=-?-+-?--Y Y S k n t Y Y Y S k n t Y αα

SPSS实验报告_线性回归_曲线估计

《数据分析实务与案例实验报告》 曲线估计 学号:2013111104000614 班级:2013 应用统计 姓名: 日期: 2 0 1 4 – 12 – 7 数学与统计学学院

一、实验目的 1. 准确理解曲线回归分析的方法原理。 2. 了解如何将本质线性关系模型转化为线性关系模型进行回归分析。 3. 熟练掌握曲线估计的SPSS 操作。 4. 掌握建立合适曲线模型的判断依据。 5. 掌握如何利用曲线回归方程进行预测。 6. 培养运用多曲线估计解决身边实际问题的能力。 二、准备知识 1. 非线性模型的基本内容 变量之间的非线性关系可以划分为 本质线性关系和本质非线性关系。所谓本质线性关系是指变量关系形式上虽然呈非线性关系,但可以通过变量转化为线性关系,并可最终进行线性回归分析,建立线性模型。本质非线性关系是指变量之间不仅形式上呈现非线性关系,而且也无法通过变量转化为线性关系,最终无法进行线性回归分析,建立线性模型。本实验针对本质线性模型进行。 下面介绍本次实验涉及到的可线性化的非线性模型,所用的变换既有自变量的变换,也有因变量的变换。 乘法模型: 123y x x x βγδαε= 其中α,β,γ,δ 都是未知参数,ε是乘积随机误差。对上式两边取自然对数得到 123ln ln ln ln ln ln y x x x αβγδε=++++

上式具有一般线性回归方程的形式,因而用多元线性回归的方法来处理。然而,必须强调指出的是,在求置信区间和做有关试验时,必须是2ln (0,)n N I εδ: , 而不是2n N I εδ:(0,) ,因此检验之前,要先检验ln ε 是否满足这个假设。 三、实验内容 已有很多学者验证了能源消费与经济增长的因果关系,证明了能源消费是促进经济增长的原因之一。也有众多学者利用C-D 生产函数验证了劳动和资本对经济增长的影响机理。所有这些研究都极少将劳动、资本、和能源建立在一个模型中来研究三个因素对经济增长的作用方向和作用大小。 现从我国能源消费、全社会固定资产投资和就业人员的实际出发,假定生产技术水平在短期能不会发生较大变化,经济增长、全社会固定资产投资、就业人员、能源消费可以分别采用国内生产总值、全社会固定资产投资总量、就业总人数、能源消费总量进行衡量,并假定经济增长与能源消费、资本和劳动力的关系均满足C-D 生产函数。 问题中的C-D 生产函数为: Y AK L E αβγ= 式中:Y 为GDP ,衡量总产出;K 为全社会固定资产投资,衡量资本投入量;L 为就业人数,衡量劳动投入量;E 为能源消费总量,衡量能源投入量;A,α,β, γ 为未知参数。根据C-D 函数的假定,一般情形α,β,γ均在0和1之间,但当α,β,γ中有负数时,说明这种投入量的增长,反而会引起GDP 的下降,当α,β,γ中出现大于1的值时,说明这种投入量的增加会引起GDP 成倍增加,这在经济学现象中都是存在的。 以我国1985—2004年的有关数据建立了SPSS 数据集,参见

《计量经济学》eviews实验报告一元线性回归模型详解

《计量经济学》实验报告一元线性回归模型 一、实验内容 (一)eviews 基本操作 (二)1、利用EViews 软件进行如下操作: (1)EViews 软件的启动 (2)数据的输入、编辑 (3)图形分析与描述统计分析 (4)数据文件的存贮、调用 2、查找2000-2014年涉及主要数据建立中国消费函数模型 中国国民收入与居民消费水平:表1 年份X(GDP)Y(社会消费品总量) 2000 99776.3 39105.7 2001 110270.4 43055.4 2002 121002.0 48135.9 2003 136564.6 52516.3 2004 160714.4 59501.0 2005 185895.8 68352.6 2006 217656.6 79145.2 2007 268019.4 93571.6 2008 316751.7 114830.1 2009 345629.2 132678.4 2010 408903.0 156998.4 2011 484123.5 183918.6 2012 534123.0 210307.0 2013 588018.8 242842.8 2014 635910.0 271896.1 数据来源:https://www.360docs.net/doc/2717469559.html, 二、实验目的 1.掌握eviews的基本操作。 2.掌握一元线性回归模型的基本理论,一元线性回归模型的建立、估计、检验及预测的方 法,以及相应的EViews软件操作方法。

三、实验步骤(简要写明实验步骤) 1、数据的输入、编辑 2、图形分析与描述统计分析 3、数据文件的存贮、调用 4、一元线性回归的过程 点击view中的Graph-scatter-中的第三个获得 在上方输入ls y c x回车得到下图

多元线性回归SPSS实验报告

回归分析基本分析: 将毕业生人数移入因变量,其他解释变量移入自变量。在统计量中选择估计和模型拟合度,得到如图 注解:模型的拟合优度检验:

第二列:两变量(被解释变量和解释变量)的复相关系数R=0.999。 第三列:被解释向量(毕业人数)和解释向量的判定系数R2=0.998。 第四列:被解释向量(毕业人数)和解释向量的调整判定系数R2=0.971。在多个解释变量的时候,需要参考调整的判定系数,越接近1,说明回归方程对样本数据的拟合优度越高,被解释向量可以被模型解释的部分越多。 第五列:回归方程的估计标准误差=9.822 回归方程的显著性检验-回归分析的方差分析表 F检验统计量的值=776.216,对应的概率p值=0.000,小于显著性水平0.05,应拒绝回归方程显著性检验原假设(回归系数与0不存在显著性差异),认为:回归系数不为0,被解释变量(毕业生人数)和解释变量的线性关系显著,可以建立线性模型。 注解:回归系数的显著性检验以及回归方程的偏回归系数和常数项的估计值第二列:常数项估计值=-544.366;其余是偏回归系数估计值。

第三列:偏回归系数的标准误差。 第四列:标准化偏回归系数。 第五列:偏回归系数T检验的t统计量。 第六列:t统计量对应的概率p值;小于显著性水平0.05,拒接原假设(回归系数与0不存在显著性差异),认为回归系数部位0,被解释变量与解释变量的线性关系是显著的;大于显著性水平0.05,接受原假设(回归系数与0不存在显著性差异),认为回归系数为0被解释变量与解释变量的线性关系不显著的。 于是,多元线性回归方程为: y=-544.366+0.032x1+0.009x2+0.001x3-0.1x5+3.046x6 回归分析的进一步分析: 1.多重共线性检验 从容差和方差膨胀因子来看,在校学生数和教职工总数与其他解释变量的多重共线性很严重。在重新建模中可以考虑剔除该变量

一元线性回归模型案例分析

一元线性回归模型案例分析 一、研究的目的要求 居民消费在社会经济的持续发展中有着重要的作用。居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。改革开放以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。例如,2002年全国城市居民家庭平均每人每年消费支出为6029.88元, 最低的黑龙江省仅为人均4462.08元,最高的上海市达人均10464元,上海是黑龙江的2.35倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定 我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y 选定为“城市居民每人每年的平均消费支出”。 因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。因此建立的是2002年截面数据模型。 影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。为了与“城市居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。 从2002年《中国统计年鉴》中得到表2.5的数据: 表2.52002年中国各地区城市居民人均年消费支出和可支配收入

04实验四 地理数据回归分析

实验四地理数据回归分析 一、实验目的 1. 掌握地理数据线性相关的度量方法; 2. 掌握地理数据的一元线性回归分析的方法和步骤; 3. 掌握地理数据一元非线性回归分析的方法和步骤; 4. 掌握地理数据多元线性回归分析的方法和步骤。 二、仪器设备(及耗材) 1. 给定的地理数据 2. 电子计算机 3. Excel软件 4.DPS统计软件 三、简述原理 地理相关分析是应用相关分析法来研究各地理要素间的相互关系和联系强度,以相关系数和等级相关系数作为衡量两个变量线性相关的指标。地理系统各要素间的关系,可通过观测获得一定的数据,并利用回归分析方法,以回归方程的形式表达各要素间的数量关系,进一步可利用建立的回归方程对地理系统中的因变量进行预测、延长、插补或控制等。根据变量关系的类型,回归分析可分为一元线性、一元非线性及多元线性等。 四、实验步骤 1. 计算给定的地理数据中两要素之间的相关系数及等级相关系数; 2. 利用一元线性回归分析方法对给定的地理数据进行回归分析; 3. 利用一元非线性回归分析方法对给定的地理数据进行回归分析; 4. 利用多元线性回归分析方法对给定的地理数据进行回归分析。 五、结果及分析 通过实验进行地理要素的相关分析及回归分析,完成如下内容: 1.附录1的地理要素的线性相关系数及等级相关系数,并对相关系数进行显著性检验; 2. 附录2的地理要素的一元线性回归分析参数一览表(回归直线斜率、截距、判定系数、剩余标准差、回归平方和、剩余平方和、F-检验相关参数及结果); 3.附录2的地理要素的原始数据散点及一元线性回归直线图; 4. 附录3的地理要素的一元非线性回归分析参数一览表(回归曲线的相应参数、相关指数、剩余标准差、回归平方和、剩余平方和); 5. 附录3的地理要素的原始数据散点及一元非线性曲线图; 6. 附录4的地理要素的多元线性回归分析参数一览表(方程常数项、各变量系数、判定系数、剩余标准差、回归平方和、剩余平方和、F-检验相关参数及结果)。

计量经济学简单线性回归实验报告精编

实验报告 1. 实验目的随着中国经济的发展,居民的常住收入水平不断提高,粮食销售量也不断增长。研究粮食年销售量与人均收入之间的关系,对于探讨粮食年销售量的增长的规律性有重要的意义。 2. 模型设定 为了分析粮食年销售量与人均收入之间的关系,选择“粮食年销售量” 为被解释变量(用Y 表示),选择“人均收入”为解释变量(用X 表 示)。本次实验报告数据取自某市从1974 年到1987 年的数据(教材书上101页表3.11),数据如下图所示:

1粮食年销售量Y/万吨人均收入X/ rF1974[ 9& 45153.2 1975100.7190 pl1976102.8240.3 1977133. 95301.12 [61978140.13361 71979143.11420 8—1980146.15491.76「91981144.6501 101982148. 94529.2 1 11-1983158.55552. 72匸1984169. 68771.16 131985P 162.1481L8 14二1986170. 09988.43 1519871F& 691094.65为分析粮食年销售量与人均收入的关系,做下图所谓的散点图 从散点图可以看出粮食年销售量与人均收入大体呈现为线性关 系,可以建立如下简单现行回归模型: 3?估计参数

Y t = ■? 1 2 X t ——I t 假定所建模型及其中的随机扰动项叫满足各项古典假定,可以 用OLS法估计其参数。 通过利用EViews对以上数据作简单线性回归分析,得出回归结果如下表所示: Dependent Variable Y Method: Least Squares Date 10/15/11 Time 14 49 Sample- 1 14 Included observations: 14 Variable Coefficient Std Error t-Statistic Prob C99 61349 6 431242 15 489000 0000 X0.0814700.010738 7.5071190.0000 R-squared0 827493Mean dependent var142 7129 Adjusted R-squared0 813123S.D. dependent var26.09805 S E of regression11 28200Akaike info criterion7 915858 Sum squared resid1527 403Schwarz criterion7 907152 Log likelihood-52.71101F-statisti c5756437 Durbin-V/atson stat0 638969Prob(尸-statistic)0 000006 可用规范的形式将参数估计和检验的结果写为: A Y t =99.61349+0.08147 X t (6.431242)(0.10738) t= (15.48900) (7.587119) R2=0.827498 F=57.56437 n=14 4?模型检验 (1).经济意义检验 A A 所估计的参数1=99.61349, 1 2=0.08147,说明人均收入每增加 1元,平均说来可导致粮食年销售量提高0.08147元。这与经济学中

实验7 线性回归

实验编号: 07 师大SPSS实验报告2017 年 4 月 24 日 计算机科学学院2015级5班实验名称:线性回归 :唐雪梅学号:2015110538 指导老师:__朱桂琼___ 实验成绩:___ 实验七线性回归 一.实验目的及要求 1.了解SPSS 特点结构操作 2.利用SPSS进行简单数据统计 二.实验容 (1)消费者品牌偏好分析:通过品牌使用时间和价格敏感度了解消费者的品牌偏好。 某彩妆系列产品公司进行了一项关于消费者品牌偏好态度的分析,调研人员收集了有关的调研数据,用11点标尺度量态度(1=非常不喜欢该品牌,11=非常喜欢该品牌)对于价格敏感度的度量也用11点标尺(1=对价格完全不敏

思考题: (1)消费者对品牌的使用时间以及对其价格的敏感度对消费者的品牌偏好有何种影响?它们之间是一种什么样的关系? (2)如果有影响,品牌偏好与使用时间之间的关系能否用一个模型表示出来? (2)销售额和员工数量的关系: 随着公司的持续发展,常常有滑入无效率困境的危险,假定某公司的销售开始滑坡,但公司还是不停地招聘新人,公司有某个10年的关于销售额和员 (1)以销售额为自变量,员工数为因变量画出散点图,并建立一个回归模型,通过员工的数量来预测销售额。 (2)解释回归系数的实际意义。 (3)根据分析的结果回答:如果这个趋势继续下去,你对公司的管理层有何建议?你认为管理层应该关注什么? (3)制度变迁是经济增长的源头,根据研究衡量制度变迁有两个变量:非国有化率和国家财政收入占GDP的比重。 自1998年以来中国的经济增长率一直未突破9%的状态,因此以9%为分界点,将经济增长定义为1(经济增长大于等于9%)或0(经济增长小于9%),

SPSS线性回归分析案例

回归分析 实验内容:基于居民消费性支出与居民可支配收入的简单线性回归分析 【研究目的】 居民消费在社会经济的持续发展中有着重要的作用。影响各地区居民消费支出的因素很多,例如居民的收入水平、商品价格水平、收入分配状况、消费者偏好、家庭财产状况、消费信贷状况、消费者年龄构成、社会保障制度、风俗习惯等等。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的经济模型去研究。 【模型设定】 我们研究的对象是各地区居民消费的差异。由于各地区的城市与农村人口比例及经济结构有较大差异,现选用城镇居民消费进行比较。模型中被解释变量Y选定为“城市居民每人每年的平均消费支出”。从理论和经验分析,影响居民消费水平的最主要因素是居民的可支配收入,故可以选用“城市居民每人每年可支配收入”作为解释变量X,选取2010年截面数据。 1、实验数据 表1: (

2010年中国各地区城市居民人均年消费支出和可支配收入

} 数据来源:《中国统计年鉴》2010年 2、实验过程 作城市居民家庭平均每人每年消费支出(Y)和城市居民人均年可支配收入(X)的散点图,如图1:

表2 模型汇总b 模型… R R方调整R方标准估计的误差 1.965a.93 2.930 a.预测变量:(常量),可支配收入X(元)。 b.因变量:消费性支出Y(元) ~ 表3 相关性 消费性支出Y (元) 可支配收入X(元) Pearson相关 性消费性支出 Y(元) .965 从散点图可以看出居民家庭平均每人每年消费支出(Y)和城市居民人均年可支配收入(X)大体呈现为线性关系,所以建立如下线性模型:Y=a+bX

多元线性回归模型实验报告 计量经济学

实验报告 课程名称金融计量学 实验项目名称多元线性回归模型班级与班级代码 实验室名称(或课室) 专业 任课教师xxx 学号:xxx 姓名:xxx 实验日期:2012年5 月3日 广东商学院教务处制

姓名xxx 实验报告成绩 评语: 指导教师(签名) 年月日说明:指导教师评分后,实验报告交院(系)办公室保存

多元线性回归模型 一、实验目的 通过上机实验,使学生能够使用 Eviews 软件估计可化为线性回归模型的非线性模型,并对线性回归模型的参数线性约束条件进行检验。二、实验内容 (一)根据中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L进行回归分析。(二)掌握可化为线性多元非线性回归模型的估计和多元线性回归模型的线性约束条件的检验方法 (三)根据实验结果判断中国该年制造业总体的规模报酬状态如何?三、实验步骤 (一)收集数据 下表列示出来中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L。 序号工业总产值Y (亿元) 资产合计K (亿元) 职工人数L (万人)序号 工业总产 值Y(亿元) 资产合计K (亿元) 职工人数L (万人) 1 3722.7 3078.2 2 11 3 17 812.7 1118.81 43 2 1442.52 1684.4 3 67 18 1899.7 2052.16 61 3 1752.37 2742.77 8 4 19 3692.8 5 6113.11 240 4 1451.29 1973.82 27 20 4732.9 9228.2 5 222 5 5149.3 5917.01 327 21 2180.23 2866.65 80 6 2291.16 1758.7 7 120 22 2539.76 2545.63 96 7 1345.17 939.1 58 23 3046.95 4787.9 222 8 656.77 694.94 31 24 2192.63 3255.29 163 9 370.18 363.48 16 25 5364.83 8129.68 244 10 1590.36 2511.99 66 26 4834.68 5260.2 145 11 616.71 973.73 58 27 7549.58 7518.79 138 12 617.94 516.01 28 28 867.91 984.52 46 13 4429.19 3785.91 61 29 4611.39 18626.94 218 14 5749.02 8688.03 254 30 170.3 610.91 19 15 1781.37 2798.9 83 31 325.53 1523.19 45 16 1243.07 1808.44 33 表1

实验7线性回归

实验编号: 07 四川师大SPSS实验报告 2017 年 4 月 24 日 计算机科学学院2015级5班实验名称:线性回归 姓名:唐雪梅学号: 2015110538 指导老师:__朱桂琼___ 实验成绩:_ __ 实验七线性回归 一.实验目的及要求 1.了解SPSS 特点结构操作 2.利用SPSS进行简单数据统计 二.实验内容 (1)消费者品牌偏好分析:通过品牌使用时间和价格敏感度了解消费者的品牌偏好。 某彩妆系列产品公司进行了一项关于消费者品牌偏好态度的分析,调研人员收集了有关的调研数据,用11点标尺度量态度(1=非常不喜欢该品牌,11=非常喜欢该品牌)对于价格敏感度的度量也用11点标尺(1=对价格完全不敏

思考题: (1)消费者对品牌的使用时间以及对其价格的敏感度对消费者的品牌偏好有何种影响?它们之间是一种什么样的关系? (2)如果有影响,品牌偏好与使用时间之间的关系能否用一个模型表示出来? (2)销售额和员工数量的关系: 随着公司的持续发展,常常有滑入无效率困境的危险,假定某公司的销售开始滑坡,但公司还是不停地招聘新人,公司有某个10年的关于销售额和员 (1)以销售额为自变量,员工数为因变量画出散点图,并建立一个回归模型,通过员工的数量来预测销售额。 (2)解释回归系数的实际意义。 (3)根据分析的结果回答:如果这个趋势继续下去,你对公司的管理层有何建议?你认为管理层应该关注什么? (3)制度变迁是经济增长的源头,根据研究衡量制度变迁有两个变量:非国有化率和国家财政收入占GDP的比重。 自1998年以来中国的经济增长率一直未突破9%的状态,因此以9%为分界点,将经济增长定义为1(经济增长大于等于9%)或0(经济增长小于9%),

计量经济学多元线性回归、多重共线性、异方差实验报告记录

计量经济学多元线性回归、多重共线性、异方差实验报告记录

————————————————————————————————作者:————————————————————————————————日期:

计量经济学实验报告

多元线性回归、多重共线性、异方差实验报告 一、研究目的和要求: 随着经济的发展,人们生活水平的提高,旅游业已经成为中国社会新的经济增长点。旅游产业是一个关联性很强的综合产业,一次完整的旅游活动包括吃、住、行、游、购、娱六大要素,旅游产业的发展可以直接或者间接推动第三产业、第二产业和第一产业的发展。尤其是假日旅游,有力刺激了居民消费而拉动内需。2012年,我国全年国内旅游人数达到亿人次,同比增长%,国内旅游收入万亿元,同比增长%。旅游业的发展不仅对增加就业和扩大内需起到重要的推动作用,优化产业结构,而且可以增加国家外汇收入,促进国际收支平衡,加强国家、地区间的文化交流。为了研究影响旅游景区收入增长的主要原因,分析旅游收入增长规律,需要建立计量经济模型。 影响旅游业发展的因素很多,但据分析主要因素可能有国内和国际两个方面,因此在进行旅游景区收入分析模型设定时,引入城镇居民可支配收入和旅游外汇收入为解释变量。旅游业很大程度上受其产业本身的发展水平和从业人数影响,固定资产和从业人数体现了旅游产业发展规模的内在影响因素,因此引入旅游景区固定资产和旅游业从业人数作为解释变量。因此选取我国31个省市地区的旅游业相关数据进行定量分析我国旅游业发展的影响因素。 二、模型设定 根据以上的分析,建立以下模型 Y=β 0+β 1 X 1 +β 2 X 2 +β 3 X 3 +β 4 X 4 +Ut 参数说明: Y ——旅游景区营业收入/万元 X 1 ——旅游业从业人员/人 X 2 ——旅游景区固定资产/万元 X 3 ——旅游外汇收入/万美元 X 4 ——城镇居民可支配收入/元

一元线性回归分析实验报告

一元线性回归在公司加班制度中的应用 院(系): 专业班级: 学号姓名: 指导老师: 成绩: 完成时间:

一元线性回归在公司加班制度中的应用 一、实验目的 掌握一元线性回归分析的基本思想和操作,可以读懂分析结果,并写出回归方程,对回归方程进行方差分析、显著性检验等的各种统计检验 二、实验环境 SPSS21.0 windows10.0 三、实验题目 一家保险公司十分关心其总公司营业部加班的程度,决定认真调查一下现状。经10周时间,收集了每周加班数据和签发的新保单数目,x 为每周签发的新保单数目,y 为每周加班时间(小时),数据如表所示 y 3.5 1.0 4.0 2.0 1.0 3.0 4.5 1.5 3.0 5.0 2. x 与y 之间大致呈线性关系? 3. 用最小二乘法估计求出回归方程。 4. 求出回归标准误差σ∧ 。 5. 给出0 β∧与1 β∧ 的置信度95%的区间估计。 6. 计算x 与y 的决定系数。 7. 对回归方程作方差分析。 8. 作回归系数1 β∧ 的显著性检验。 9. 作回归系数的显著性检验。 10.对回归方程做残差图并作相应的分析。

11.该公司预测下一周签发新保单01000 x=张,需要的加班时间是多少? 12.给出0y的置信度为95%的精确预测区间。 13.给出 () E y的置信度为95%的区间估计。 四、实验过程及分析 1.画散点图 如图是以每周加班时间为纵坐标,每周签发的新保单为横坐标绘制的散点图,从图中可以看出,数据均匀分布在对角线的两侧,说明x和y之间线性关系良好。 2.最小二乘估计求回归方程

用SPSS 求得回归方程的系数01,ββ分别为0.118,0.004,故我们可以写出其回归方程如下: 0.1180.004y x =+ 3.求回归标准误差σ∧ 由方差分析表可以得到回归标准误差:SSE=1.843 故回归标准误差: 2= 2SSE n σ∧-,2σ∧=0.48。 4.给出回归系数的置信度为95%的置信区间估计。 由回归系数显著性检验表可以看出,当置信度为95%时:

多元线性回归模型实验报告

多元线性回归模型实验报告 13级财务管理 101012013101 蔡珊珊 【摘要】首先做出多元回归模型,对于解释变量作出logx等变换,选择拟合程度最高的模型,然后判断出解释变量之间存在相关性,然后从检验多重线性性入手,由于解释变量之间有的存在严重的线性性,因此采用逐步回归法,将解释变量进行筛选,保留对模型解释能力较强的解释变量,进而得出一个初步的回归模型,最后对模型进行异方差和自相关检验。 【操作步骤】1.输入解释变量与被解释变量的数据 2.作出回归模型

R^2=0.966951 DW=0.626584 F-statictis=241.3763 ②我们令y1=log(consumption),x4=log(people),x5=log(price),x6=log(retained),x7= log(gdp), 作出回归模型

② 发现拟合程度很高,也通过了F检验与T检验。但是我们首先检查模型的共线性 发现x4与x6,x4与x7,x6与x7存在很强的共线性,对模型会造成严重影响。

目前暂用模型y1=10.55028-3.038439x4-0.236518x5+2.647396x6-0.557805x7,我们将陆续进行调整。 3.分别作出各解释变量与被解释变量之间的线性模型

①作出汽车消费量与汽车保有量之间的线性回归模型 R^2=0.956231 DW=0.147867 F-statistic=786.4967

因为prob小于α置信度,则可说明β1不明显为零。经济意义存在 Y1^=4.142917 + 0.761197x6 (8.283960) (28.04455)

多元线性回归模型案例

我国农民收入影响因素的回归分析 本文力图应用适当的多元线性回归模型,对有关农民收入的历史数据和现状进行分析,探讨影响农民收入的主要因素,并在此基础上对如何增加农民收入提出相应的政策建议。?农民收入水平的度量常采用人均纯收入指标。影响农民收入增长的因素是多方面的,既有结构性矛盾因素,又有体制性障碍因素。但可以归纳为以下几个方面:一是农产品收购价格水平。二是农业剩余劳动力转移水平。三是城市化、工业化水平。四是农业产业结构状况。五是农业投入水平。考虑到复杂性和可行性,所以对农业投入与农民收入,本文暂不作讨论。因此,以全国为例,把农民收入与各影响因素关系进行线性回归分析,并建立数学模型。 一、计量经济模型分析 (一)、数据搜集 根据以上分析,我们在影响农民收入因素中引入7个解释变量。即:2x -财政用于农业的支出的比重,3x -第二、三产业从业人数占全社会从业人数的比重,4x -非农村人口比重,5x -乡村从业人员占农村人口的比重,6x -农业总产值占农林牧总产值的比重,7x -农作物播种面积,8x —农村用电量。

资料来源《中国统计年鉴2006》。 (二)、计量经济学模型建立 我们设定模型为下面所示的形式: 利用Eviews 软件进行最小二乘估计,估计结果如下表所示: DependentVariable:Y Method:LeastSquares Sample: Includedobservations:19 Variable Coefficient t-Statistic Prob. C X1 X3 X4 X5 X6 X7 X8 R-squared Meandependentvar AdjustedR-squared 表1最小二乘估计结果 回归分析报告为: () ()()()()()()()()()()()()()()() 2345678 2? -1102.373-6.6354X +18.2294X +2.4300X -16.2374X -2.1552X +0.0100X +0.0634X 375.83 3.7813 2.066618.37034 5.8941 2.77080.002330.02128 -2.933 1.7558.820900.20316 2.7550.778 4.27881 2.97930.99582i Y SE t R ===---=230.99316519 1.99327374.66 R Df DW F ====二、计量经济学检验 (一)、多重共线性的检验及修正 ①、检验多重共线性 (a)、直观法 从“表1最小二乘估计结果”中可以看出,虽然模型的整体拟合的很好,但是x4x6

实验六-用SPSS进行非线性回归分析

实验六用SPSS进行非线性回归分析 例:通过对比12个同类企业的月产量(万台)与单位成本(元)的资料(如图1),试配合适当的回归模型分析月产量与单位成本之间的关系

图1原始数据和散点图分析 一、散点图分析和初始模型选择 在SPSS数据窗口中输入数据,然后插入散点图(选择Graphs→Scatter命令),由散点图可以看出,该数据配合线性模型、指数模型、对数模型和幂函数模型都比较合适。进一步进行曲线估计:从Statistic下选Regression菜单中的Curve Estimation命令;选因变量单位成本到Dependent框中,自变量月产量到Independent框中,在Models框中选择Linear、Logarithmic、Power和Exponential四个复选框,确定后输出分析结果,见表1。 分析各模型的R平方,选择指数模型较好,其初始模型为 但考虑到在线性变换过程可能会使原模型失去残差平方和最小的意义,因此进一步对原模型进行优化。 模型汇总和参数估计值 因变量: 单位成本 方程模型汇总参数估计值 R 方 F df1 df2 Sig. 常数b1 线性.912 104.179 1 10 .000 158.497 -1.727 对数.943 166.595 1 10 .000 282.350 -54.059 幂.931 134.617 1 10 .000 619.149 -.556 指数.955 212.313 1 10 .000 176.571 -.018 自变量为月产量。 表1曲线估计输出结果

二、非线性模型的优化 SPSS提供了非线性回归分析工具,可以对非线性模型进行优化,使其残差平方和达到最小。从Statistic下选Regression菜单中的Nonlinear命令;按Paramaters按钮,输入参数A:176.57和B:-.0183;选单位成本到Dependent框中,在模型表达式框中输入“A*EXP(B*月产量)”,确定。SPSS输出结果见表2。 由输出结果可以看出,经过6次模型迭代过程,残差平方和已有了较大改善,缩小为568.97,误差率小于0.00000001, 优化后的模型为: 迭代历史记录b 迭代数a残差平方和参数 A B 1.0 104710.523 176.570 -.183 1.1 5.346E+133 -3455.813 2.243 1.2 30684076640.87 3 476.032 .087 1.3 9731 2.724 215.183 -.160 2.0 97312.724 215.183 -.160 2.1 83887.036 268.159 -.133 3.0 83887.036 268.159 -.133 3.1 59358.745 340.412 -.102 4.0 59358.745 340.412 -.102 4.1 26232.008 38 5.967 -.065 5.0 26232.008 385.967 -.065 5.1 7977.231 261.978 -.038 6.0 797 7.231 261.978 -.038 6.1 1388.850 153.617 -.015 7.0 1388.850 153.617 -.015 7.1 581.073 180.889 -.019 8.0 581.073 180.889 -.019 8.1 568.969 182.341 -.019 9.0 568.969 182.341 -.019 9.1 568.969 182.334 -.019 10.0 568.969 182.334 -.019 10.1 568.969 182.334 -.019 导数是通过数字计算的。 a. 主迭代数在小数左侧显示,次迭代数在小数右侧显示。 b. 由于连续残差平方和之间的相对减少量最多为SSCON = 1.000E-008,因此在 22 模型评估和 10 导数评估之后,系统停止运行。

一般线性回归分析案例

一般线性回归分析案例 1、案例 为了研究钙、铁、铜等人体必需元素对婴幼儿身体健康的影响,随机抽取了30个观测数据,基于多员线性回归分析的理论方法,对儿童体内几种必需元素与血红蛋白浓度的关系进行分析研究。这里,被解释变量为血红蛋白浓度(y),解释变量为钙(ca)、铁(fe)、铜(cu)。 表一血红蛋白与钙、铁、铜必需元素含量 (血红蛋白单位为g;钙、铁、铜元素单位为ug) case y(g)ca fe cu 17.0076.90295.300.840 27.2573.99313.00 1.154 37.7566.50350.400.700 48.0055.99284.00 1.400 58.2565.49313.00 1.034 68.2550.40293.00 1.044 78.5053.76293.10 1.322 88.7560.99260.00 1.197 98.7550.00331.210.900 109.2552.34388.60 1.023 119.5052.30326.400.823 129.7549.15343.000.926 1310.0063.43384.480.869 1410.2570.16410.00 1.190 1510.5055.33446.00 1.192 1610.7572.46440.01 1.210 1711.0069.76420.06 1.361 1811.2560.34383.310.915 1911.5061.45449.01 1.380 2011.7555.10406.02 1.300 2112.0061.42395.68 1.142 2212.2587.35454.26 1.771 2312.5055.08450.06 1.012 2412.7545.02410.630.899 2513.0073.52470.12 1.652 2613.2563.43446.58 1.230

计量经济学 简单线性回归 实验报告.doc

实验报告 1.实验目的 随着中国经济的发展,居民的常住收入水平不断提高,粮食销售量也不断增长。研究粮食年销售量与人均收入之间的关系,对于探讨粮食年销售量的增长的规律性有重要的意义。 2.模型设定 为了分析粮食年销售量与人均收入之间的关系,选择“粮食年销售量”为被解释变量(用Y表示),选择“人均收入”为解释变量(用X表示)。本次实验报告数据取自某市从1974年到1987年的数据(教材书上101页表3.11),数据如下图所示: 为分析粮食年销售量与人均收入的关系,做下图所谓的散点图:

粮食年销售量与人均收入的散点图 从散点图可以看出粮食年销售量与人均收入大体呈现为线性关系,可以建立如下简单现行回归模型: 3.估计参数 假定所建模型及其中的随机扰动项 i μ满足各项古典假定,可以 用OLS 法估计其参数。 通过利用EViews 对以上数据作简单线性回归分析,得出回归结果如下表所示: t t t X Y μββ++=21

可用规范的形式将参数估计和检验的结果写为: =t Y ^ 99.61349+0.08147 t X (6.431242)(0.10738) t= (15.48900) (7.587119) 2R =0.827498 F=57.56437 n=14 4.模型检验 (1).经济意义检验 所估计的参数1^β=99.61349,2^β=0.08147,说明人均收入每增加1元,平均说来可导致粮食年销售量提高0.08147元。这与经济学中边际消费倾向的意义相符。 (2).拟合优度和统计检验 拟合优度的度量:由回归结果表可以看出,本实验中可决系数为0.827498,说明所建模型整体上对样本数据拟合一般偏好。 对回归系数的t 检验:针对0H :1β=0 和0H :2β=0,由回归结果表 中还可以看出,估计的回归系数1^β的标准误差和t 值分别为:SE(1^β)=6.431242,t(1^β)=15.48900; 2^β的标准误差和 t 值分别为:SE(2^β)=0.10738,t(2^β)=7.587119.取a=0.05,查t 分布表自由度为 n-2=14-2=12的临界值025.0t (12)=2.179.因为t(1^β)=15.48900>025.0t (12)=2.179, 所以应拒绝0H :1β=0;因为t(2^ β)=7.587119>025.0t (12)=2.179. 所以应拒绝0H :2β=0。这表明,人均收入对粮食年销售量确有显著影 响。

多元线性回归模型实验报告

多元线性回归模型 一、实验目的 通过上机实验,使学生能够使用Eviews 软件估计可化为线性回归模型的非线性模型,并对线性回归模型的参数线性约束条件进行检验。二、实验内容 (一)根据中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L进行回归分析。(二)掌握可化为线性多元非线性回归模型的估计和多元线性回归模型的线性约束条件的检验方法 (三)根据实验结果判断中国该年制造业总体的规模报酬状态如何?三、实验步骤 (一)收集数据 下表列示出来中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L。 序号工业总产值Y (亿元) 资产合计K (亿元) 职工人数L (万人)序号 工业总产 值Y(亿元) 资产合计K (亿元) 职工人数L (万人) 1 3722.7 3078.2 2 11 3 17 812.7 1118.81 43 2 1442.52 1684.4 3 67 18 1899.7 2052.16 61 3 1752.37 2742.77 8 4 19 3692.8 5 6113.11 240 4 1451.29 1973.82 27 20 4732.9 9228.2 5 222 5 5149.3 5917.01 327 21 2180.23 2866.65 80 6 2291.16 1758.7 7 120 22 2539.76 2545.63 96 7 1345.17 939.1 58 23 3046.95 4787.9 222 8 656.77 694.94 31 24 2192.63 3255.29 163 9 370.18 363.48 16 25 5364.83 8129.68 244 10 1590.36 2511.99 66 26 4834.68 5260.2 145 11 616.71 973.73 58 27 7549.58 7518.79 138 12 617.94 516.01 28 28 867.91 984.52 46 13 4429.19 3785.91 61 29 4611.39 18626.94 218 14 5749.02 8688.03 254 30 170.3 610.91 19 15 1781.37 2798.9 83 31 325.53 1523.19 45 16 1243.07 1808.44 33 表1

多元线性回归实例分析

SPSS--回归-多元线性回归模型案例解析!(一) 多元线性回归,主要是研究一个因变量与多个自变量之间的相关关系,跟一元回归原理差不多,区别在于影响因素(自变量)更多些而已,例如:一元线性回归方程为: 毫无疑问,多元线性回归方程应该为: 上图中的x1, x2, xp分别代表“自变量”Xp截止,代表有P个自变量,如果有“N组样本,那么这个多元线性回归,将会组成一个矩阵,如下图所示: 那么,多元线性回归方程矩阵形式为: 其中:代表随机误差,其中随机误差分为:可解释的误差和不可解释的误差,随机误差必须满足以下四个条件,多元线性方程才有意义(一元线性方程也一样) 1:服成正太分布,即指:随机误差必须是服成正太分别的随机变量。 2:无偏性假设,即指:期望值为0 3:同共方差性假设,即指,所有的随机误差变量方差都相等 4:独立性假设,即指:所有的随机误差变量都相互独立,可以用协方差解释。 今天跟大家一起讨论一下,SPSS---多元线性回归的具体操作过程,下面以教程教程数据为例,分析汽车特征与汽车销售量之间的关系。通过分析汽车特征跟汽车销售量的关系,建立拟合多元线性回归模型。数据如下图所示:

点击“分析”——回归——线性——进入如下图所示的界面:

将“销售量”作为“因变量”拖入因变量框内,将“车长,车宽,耗油率,车净重等10个自变量拖入自变量框内,如上图所示,在“方法”旁边,选择“逐步”,当然,你也可以选择其它的方式,如果你选择“进入”默认的方式,在分析结果中,将会得到如下图所示的结果:(所有的自变量,都会强行进入) 如果你选择“逐步”这个方法,将会得到如下图所示的结果:(将会根据预先设定的“F统计量的概率值进行筛选,最先进入回归方程的“自变量”应该是跟“因变量”关系最为密切,贡献最大的,如下图可以看出,车的价格和车轴跟因变量关系最为密切,符合判断条件的概率值必须小于0.05,当概率值大于等于0.1时将会被剔除)