电力行业税收分析

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。我们只说喜欢,就算喜欢也是偷偷摸摸的。”

6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。”

7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

电力行业税收分析

——宁都县供电有限责任公司

一、企业基本情况:

宁都县供电有限责任公司(360730160681765)登记注册类型为其它有限责任公司,法定代表人刘翀,现有干部、职工人数826人。宁都县供电有限责任公司是我县唯一年纳税近千万元的省管重点税源企业,主要是销售电力,电力来源为本县小水电和联网电,电力供应本县。经营范围为供电及经销电力设备器材等。

二、企业纳税情况:

1、增值税方面:该企业2008年1月-6月应税销售收入50183236.37元,销项税额8531150.18元,进项税额4136869.51元,进项转出27693.65元,已缴增值税4540844.72元;该企业2007年1月-6月实现应税销售收入46,884,179.82元,销项税额7970310.57元,进项税额3431041.08元,2007年1-6月已缴增值税4,554,856.95元。08年1-6月份的应税销售收入与07年同期增长5046357元,增长率9.37%。08年1-6月份应缴增值税与07年同期增长1225486元,增长幅度为36.96%。税负率2008年1-6月为9.05%,2007年1月-6月为9.72%。

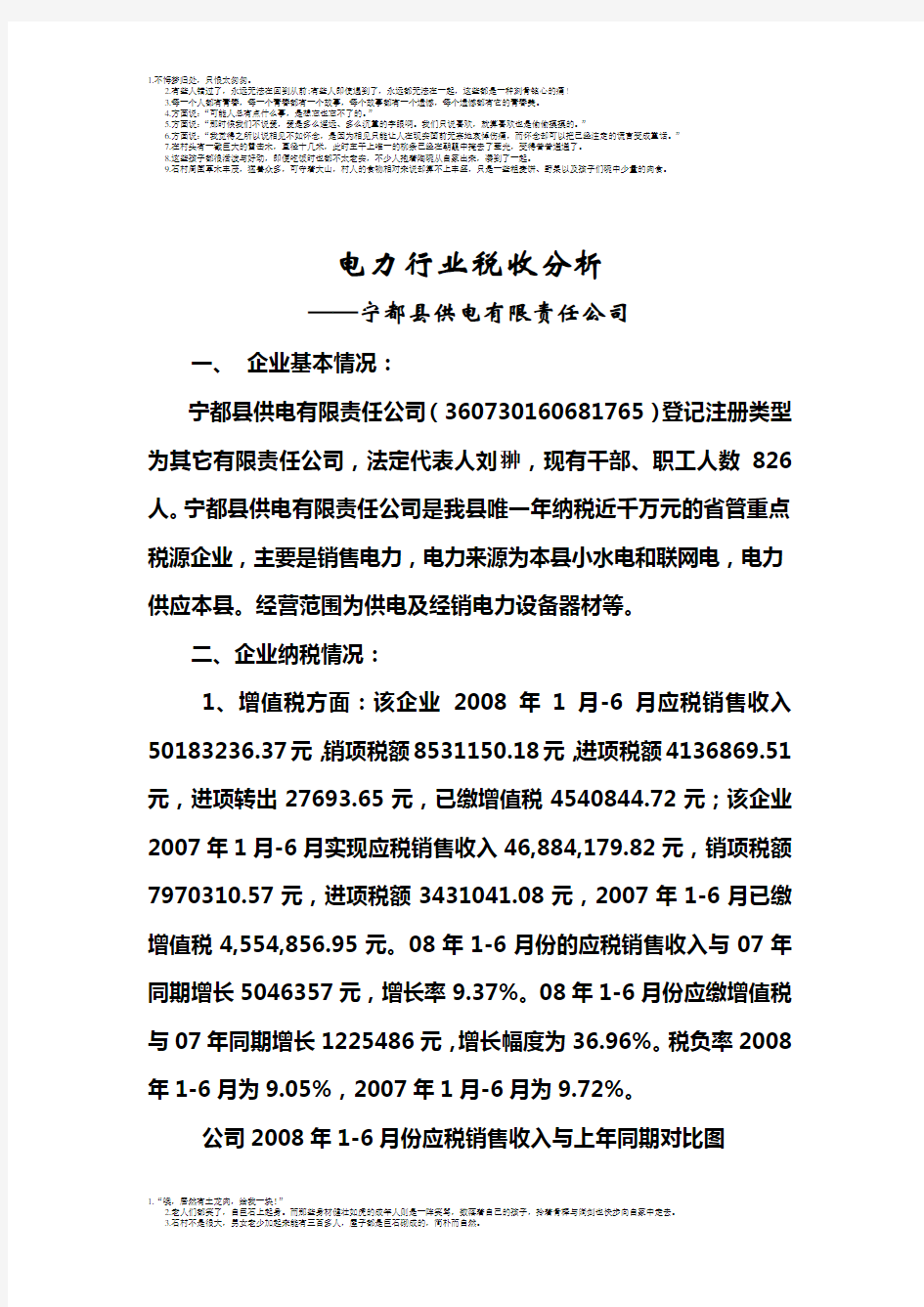

公司2008年1-6月份应税销售收入与上年同期对比图

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。我们只说喜欢,就算喜欢也是偷偷摸摸的。”

6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。”

7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

从以上对比图看,一季度受冰灾影响,造成销售收入下降,二季度逐步回升,基本保持在800—1000万元范围波动。销售收入变动基本合理。

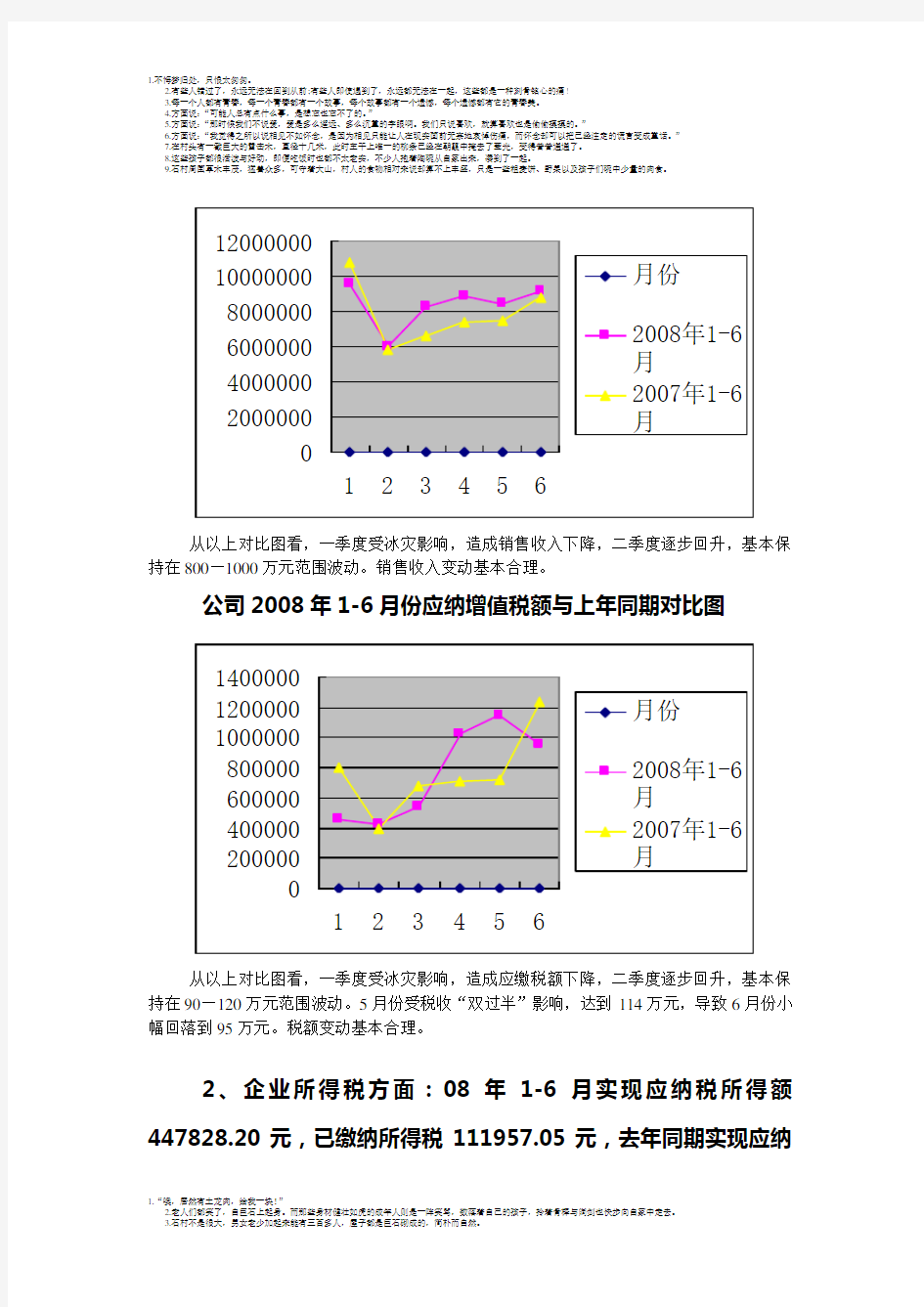

公司2008年1-6月份应纳增值税额与上年同期对比图

从以上对比图看,一季度受冰灾影响,造成应缴税额下降,二季度逐步回升,基本保持在90—120万元范围波动。5月份受税收“双过半”影响,达到114万元,导致6月份小幅回落到95万元。税额变动基本合理。

2、企业所得税方面:08年1-6月实现应纳税所得额447828.20元,已缴纳所得税111957.05元,去年同期实现应纳

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。我们只说喜欢,就算喜欢也是偷偷摸摸的。”

6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。”

7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

税所得额1456316.80元,已缴纳企业所得税480584.57元。08年1-6月份应纳税所得额比07年同期减少1008488.60元,下降幅度为69.25%,已缴纳所得税比07年同期下降了368627.52元,下降幅度为76.70%。

三、企业纳税存在问题及分析:

该公司为国家控股的有限责任公司,上级部门委派经理管理公司日常事务,经理不具备法人代表资格。该公司把供电称为主业,下属成立了星鑫电力实业有限公司负责发电、业务扩展(指电表、电线(指电表至外线部分)、闸刀、表箱)、工程材料收入、印刷费收入、铁附件收入、变压器维修收入等;综合服务公司主要负责变压器维修;江西鹏润电力建设有限公司宁兴分公司专门从事220KV以下送、变、配电工程施工和电信工程施工承包,一般工业和公共民用建设工程设备、线路、管道安装、调试、电子工程安装、调试,建筑智能化工程安装、调试等业务;金源水电公司、肖田龙华水电公司也是供电公司职工入股建造的发电站。以上企业与供电公司都是关联方。从管理模式上看,公司不具备主观偷税动机,造成偷税的原因,主要是业务理解偏差。下面,我对公司可能存在的税收问题进行分析:

(一)、企业所得税异常及分析

从企业二季度各项指标分析看,企业所得税下降幅度为76.70%,与往年比较属于异常。经调查分析,主要是一季度雪灾因

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。我们只说喜欢,就算喜欢也是偷偷摸摸的。”

6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。”

7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

素和企业所得税税率调低导致:

1、今年一季度雪灾因素对公司一季度业绩影响巨大。(1)由于山区电网大面积的电线竿倒塌、电线断裂,导致以购进大网电为主,购进小水电很小。大网购电和购小水电其进项税额抵扣率不同,购小水电的电费是0.2--0.25元/度,并按6%抵扣,而上大网购电是0.45/度,并按17%抵扣,几乎是小水电的一倍。(2)、雪灾因素导致全县各地断断续续停电近1个月,大量人力物力投入到抢修电力的工作中,造成的损失约800万元,目前公司正在统计此次雪灾造成的损失,详细数据9月初才能出来。

2、08年所得税税率25%,07年所得税税率33%。税收负担率下降了24.24%。

(二)其他需要进一步调查核实的问题

1、各所、站自用电是否全部作收入?2007年自用电多少?目前仍未核实。

2、“农村电网维护费”是否申报增值税?收取标准是什么?2007年“农村电网维护费”收取了多少?

农村电网维护费的问题已进行了初步调查,2007年没有对农村电网维护费进行纳税申报,2007年“农村电网维护费”收取了900多万,我们已经初步发现公司有扩大收取农电维护费范围的行为。

3、公司收取用电户保证金长期挂在应付帐款,没有视同销售。公

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。我们只说喜欢,就算喜欢也是偷偷摸摸的。”

6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。”

7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

司对商业、工业用电户收取保证金40元/安培,平均每户收取800-1600元不等,按照有关税法规定,应视同销售并缴纳增值税。

四、下半年企业税收发展态势

从往年供电情况看,结合当前能源供应形势,该公司下半年销售收入预计比上半年增加30%左右(1700万元),应缴纳增值税按照平均税收负担率6%计算,预计比上半年增加120万左右。

1、根据发改委关于电力提价的通知精神,从7月1日抄见电量起,我省调整用电价格,其中大工业电价调整为0.584元,商业用电调整为0.99元,非工业、普通工业电价调整为0.703元。工业、商业用电的销售收入预计提高3%左右。但由于发电企业的电价如果低于0.25元/度的,从7月1日起,也同样要提价10%左右,因此,电力提价对于供电部门的利润增长影响不大,对增值税的影响也不大。

2、下半年进入居民用电高峰期。

2006年与2007年供电公司应税销售收入情况对比图

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。我们只说喜欢,就算喜欢也是偷偷摸摸的。”

6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。”

7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

从以上对比图看,2006年1月和12月受税收任务影响,属于人为因素。2007年的曲线图基本反映实际状况。06与07年的共同点是2—5月份为枯水期,发电量较小;7—9月份为高温天气,属于用电高峰期。

2006年与2007年供电公司缴纳增值税情况对比图

从以上对比图看,2006年1月受上年税收任务影响,应纳税额为0元,2007年应纳税额振幅相对较小。

3、城市规模不断的发展,对居民用电量的影响。前两三年,我县城市扩张速度较快,居民用电量增长也相应较快。从今年开始,由于宏观调控和物价上涨等因素的影响,城市扩张速度明显放缓,居民

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。我们只说喜欢,就算喜欢也是偷偷摸摸的。”

6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。”

7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

用电量虽有一定增长,但与往年比相应缓慢。

五、税务部门的管理对策

(一)、加强对企业的纳税服务。

一方面帮助企业加强内部管理,提高财务管理水平;另一方面帮助企业搞好纳税辅导,严格依法纳税。如要求供电系统办公用电,应视同对城镇居民用电作销售处理;公司扩大收取农网维护费范围的行为要照章纳税;公司收取用电户保证金必须视同销售。

(二)、强化税务部门内部管理

1、提高认识,树立大局观念。加大税法宣传的力度,及时进行税法宣传。

2、切实加强对企业税收监管力度。一是跟踪监控,随时掌握该行业的收入、纳税额、税负等增减变化情况。二是加强对税务申报表的审核,其申报资料不能局限于案头审核,要与实地审核相结合。三重点稽核。应确定相对稳定的人员,摸清该行业各项收入、成本、费用的来龙去脉,在日常稽核中及时指出其存在的问题,责令其更正,防患于未然。