特斯拉2020年第二季度财报分析

事项:

1 特斯拉二季度GAAP营业利润3.27亿美元,营业利润率为5.4%。净利润为1.04亿美元,非GAAP净利润(未记股份支付费用)为4.51亿美元,连续四个季度实现盈利。

2 特斯拉二季度现金及现金等价物增长5.35亿美元,达86亿美元;二季度减去资本支出后营运现金流(自由现金流)达4.18亿美元。

3 下一个美国超级工厂选址已确定,准备工作正在进行;Model Y和国产版Model 3产量持续高速增长。

[Table_Summary]

特斯拉二季度业绩再超预期,连续四个季度实现盈利。在疫情冲击下,特斯拉经营稳健,20Q2单季度营收仅下滑4.94%,净利润大幅同比增长125.49%,随疫情压力逐步缓解以及后续Model Y新车型推出,后期有望实现更强劲的增长态势。国产版Model 3发售后销量持续超预期,得到了国内消费者市场的高度认可。上海工厂一期产能规划15万辆,后续或随Model Y上市有望继续翻倍,叠加零部件国产化率提升,或有望带动国内特斯拉相关供应商的出货量提升。基于特斯拉产业链自下而上的梳理与研究,我们认为特斯拉国产化和销量增长将带动特斯拉全产业链持续受益,推动如电池、电机、电控和汽车零部件等供应商产业链升级,尤其看好产业链上1)单车价值量或营收弹性较大的Tier 1供应商;2)有望持续新增产品配套、具备ASP提升空间的新能源零部件供应商;3)产品技术壁垒较高的核心零部件供应商。其中,先后重点推荐核心部件电池供应商宁德时代,国内热管理赛道龙头三花智控,配套价值量较高的拓普集团以及合作持续深化的岱美股份。

评论:

20Q2实现净利润1.04亿美元,连续4个季度实现盈利

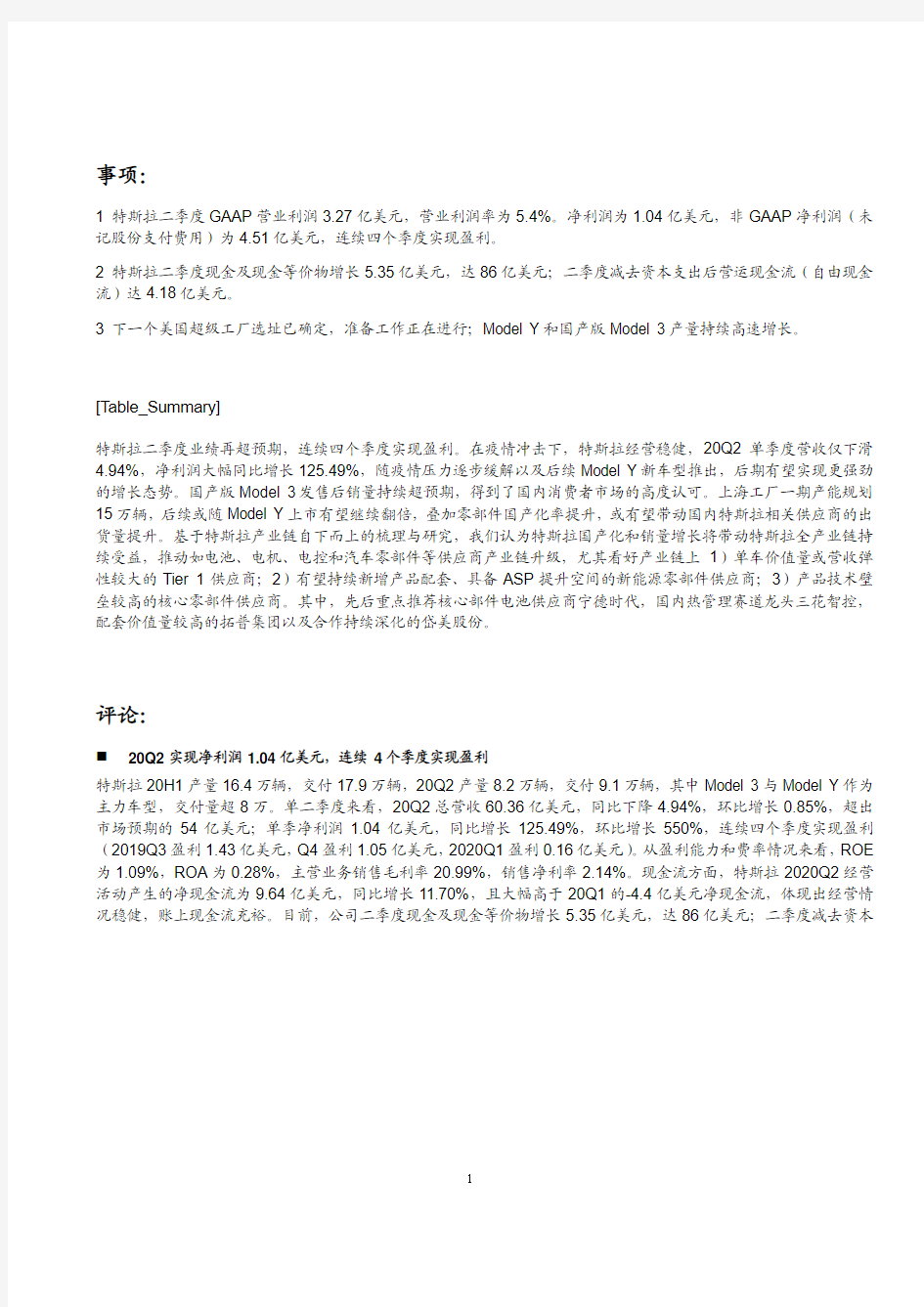

特斯拉20H1产量16.4万辆,交付17.9万辆,20Q2产量8.2万辆,交付9.1万辆,其中Model 3与Model Y作为主力车型,交付量超8万。单二季度来看,20Q2总营收60.36亿美元,同比下降4.94%,环比增长0.85%,超出市场预期的54亿美元;单季净利润1.04亿美元,同比增长125.49%,环比增长550%,连续四个季度实现盈利(2019Q3盈利1.43亿美元,Q4盈利1.05亿美元,2020Q1盈利0.16亿美元)。从盈利能力和费率情况来看,ROE 为1.09%,ROA为0.28%,主营业务销售毛利率20.99%,销售净利率2.14%。现金流方面,特斯拉2020Q2经营活动产生的净现金流为9.64亿美元,同比增长11.70%,且大幅高于20Q1的-4.4亿美元净现金流,体现出经营情况稳健,账上现金流充裕。目前,公司二季度现金及现金等价物增长5.35亿美元,达86亿美元;二季度减去资本

支出后营运现金流(自由现金流)达4.18亿美元,充足的现金流使得公司能承受今年年末可能再次出现的疫情反复情况。

特斯拉二季度美国弗里蒙特工厂曾一度陷入停工状态,20Q2主要受益于上海临港工厂的产销爬坡。特斯拉能从一季度疫情冲击下快速恢复,实现连续4个季度持续盈利,主要归功于全球范围内四大车型销量和盈利能力的大幅提升,以及中国市场Model 3爆发式的增长。特斯拉20Q2在中国市场实现交付3.1万辆,约占全球销量30%。

图1:2015Q3-2020Q2特斯拉季度营收、净利润

资料来源:特斯拉、wind、国信证券研究所整理

图2:特斯拉Model S/X生产交付情况图3:特斯拉Model 3/Y生产交付情况

资料来源: 特斯拉、国信证券研究所整理资料来源: 特斯拉、国信证券研究所整理

维持全年50万全球出货量,长期看能源业务有望在营收体量上持平汽车

从分业务营收情况来看,特斯拉汽车第二季度汽车销售业务的营收为49.11亿美元,同比下降4.98%,环比增长0.36%;特斯拉汽车第二季度汽车租赁业务的营收为2.68亿美元,同比上涨28.84%,环比上涨12.13%;特斯拉汽车第二季度发电及储能业务的营收为3.70亿美元,同比上涨0.27%,环比增长26.27%;特斯拉汽车第二季度服务及其他

营收为4.87亿美元,同比下降19.51%,环比下降13.04%。其中,汽车销售业务占据总营收81.36%,属于驱动公司营收稳步增长的主要动力引擎。在今年的业绩展望中,虽然疫情的冲击十分显著,并在三、四季度出现反复的可能,但是特斯拉预计今年的汽车出货量仍维持50万辆。

在电话会议中,马斯克还对特斯拉的其他业务进行了展望。他认为,之后的特斯拉能源在营收体量上会和汽车业务持平,并从大力推进太阳能、风能的可持续生产、储能以及运输。在未来的5-10年内,随着特斯拉能源的大型高密度电池系统(Megapack)技术持续完善,储能业务有望通汽车销售业务形成良好的协同作用,进一步完善电路网络和充电站数量,提升车主用车体验。

图4:2015Q3-2020Q2特斯拉季度分业务营收

资料来源: 特斯拉公告、国信证券研究所整理

特斯拉降价进一步扩大竞争优势,国内Model 3销量傲视群雄

特斯拉Model 3长续航版目前竞品车型主要包括小鹏P7、广汽Aion LX 2019款80系列,标准版Model3的竞品则包括小鹏P7低配版、Aion S、比亚迪汉等。

综合续航里程和售价看,降价后两版Model3的性价比均得到大幅提升,且特斯拉Model 3作为全球畅销车型,其品牌影响力高于多数国内造车新势力和自主品牌,竞争优势明显。对于少数具备差异化竞争能力的自主品牌,Model3利用时间优势提前降价将助力其争取潜在客户,提升市占率。

价格方面来看,国产Model 3长续航版与造车新势力产品价格区间重叠度较高,高于Polestar2(29.8万元)、小鹏P7(23.0万元)、AionLX(23.0万元),HYCAN007(26.2万元)等车型,低于蔚来ES8(46.7万元),和蔚来ES6(35.8万元)价格相差不大。考虑到特斯拉Model 3作为全球畅销车型其品牌影响力高于国内造车新势力和自主品牌,其定价区间在国内极具竞争力。

图5:国产Model 3与国内主要新能源车型补贴后价格区间(单位:万元人民币)

资料来源: 汽车之家,国信证券经济研究所整理(注:价格取补贴后售价)

续航里程及综合性能具备相对优势。Model 3长续航版续航里程为668公里,国内竞品中仅广汽Aion LX、小鹏P7及将于6月上市的比亚迪汉等少量车型达到600公里以上续航;百公里加速度方面,Model 3三款车型的提速区间为3.4-5.6s,优于ES8、ES6、AIONS等车型;自动驾驶方面,Model 3三款车型均为L2.5/FSD级别自动驾驶,国内竞品中蔚来ES8、ES6、AIONS等车型普遍搭载L2级别自动驾驶系统,Model 3的Autopilot系统具备较强竞争力和路试经验。

综合售价和续航里程,叠加特斯拉在中国消费者中的高知名度,国产Model 3一经推出便迎来了消费者狂热的追捧。在6月份纯电动汽车销量排行中,Model 3销量为14954辆,位居第一,遥遥领先于秦EV的4303辆和Aion S的3695辆。根据终端用户试驾反馈,特斯拉实际乘车体验好于竞品,随着口碑的累计有望今年实现累计销量13万辆以上。

表1:6月新能源汽车EV销量排行榜

2 秦EV430

3 20990 3201 34.43% 0 0%

3 AION S3695 18211 3892 -5.06%2016 83.28%

4 奇瑞eQ2632 9788 2563 2.69% 496

5 -46.99%

5 欧拉R12601 9372 232

6 11.82% 3198 -18.67%

6 蔚来ES62476 11711 2685 -7.78%658 276.29%

7 北汽新能源EU系列2339 11722 1506 55.31% 17916 -86.94%

8 科莱威2316 3510 531 336.16% 0 0%

9 威马EX51990 7566 1421 40.04% 1902 4.63%

10 宝骏E1001872 8286 1063 76.11% 4556 -58.91%

资料来源:盖世汽车,国信证券经济研究所整理