电大财务报表分析作业宝钢偿债能力分析

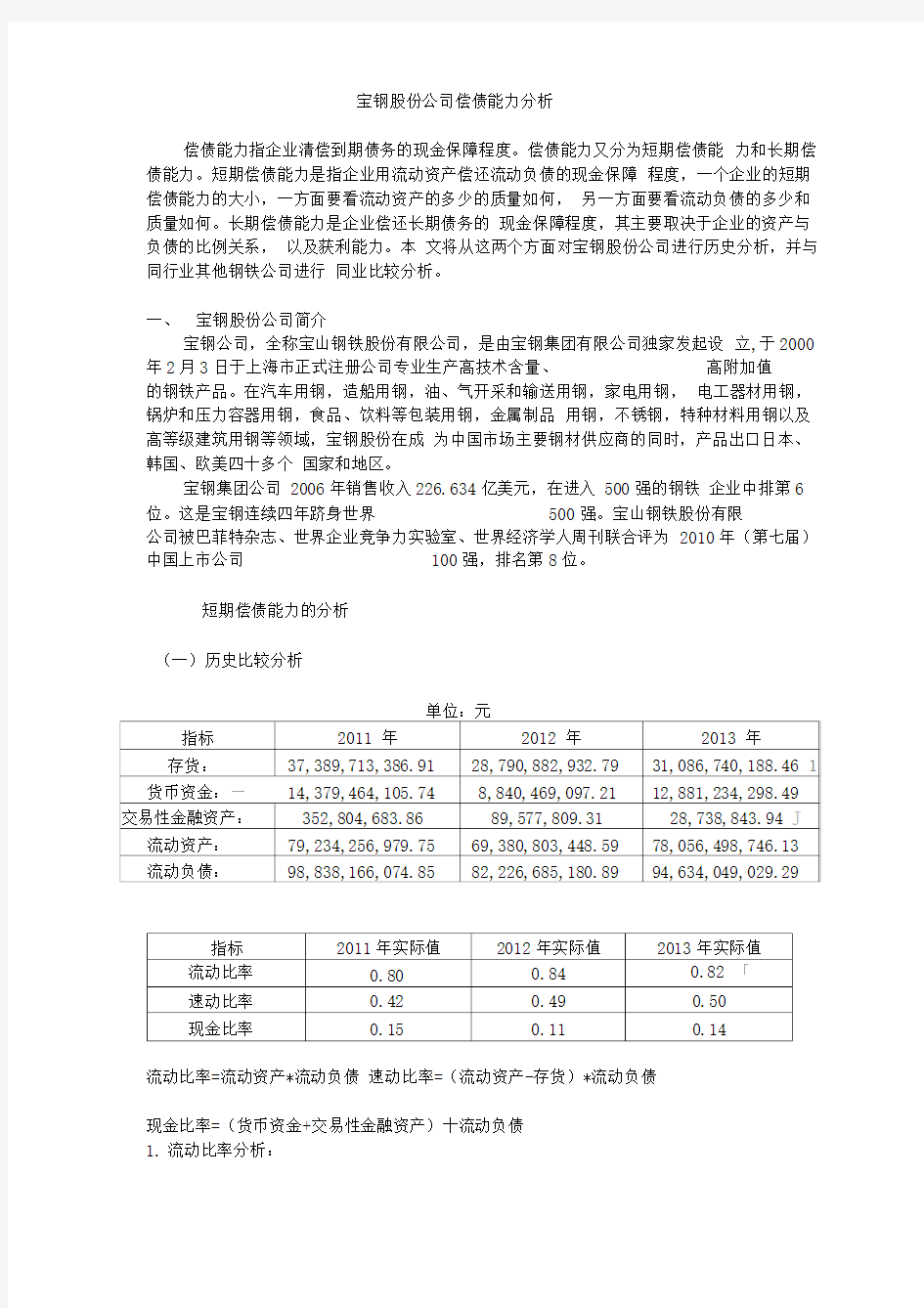

宝钢股份公司偿债能力分析

偿债能力指企业清偿到期债务的现金保障程度。偿债能力又分为短期偿债能力和长期偿债能力。短期偿债能力是指企业用流动资产偿还流动负债的现金保障程度,一个企业的短期偿债能力的大小,一方面要看流动资产的多少的质量如何,另一方面要看流动负债的多少和质量如何。长期偿债能力是企业偿还长期债务的现金保障程度,其主要取决于企业的资产与负债的比例关系,以及获利能力。本文将从这两个方面对宝钢股份公司进行历史分析,并与同行业其他钢铁公司进行同业比较分析。

一、宝钢股份公司简介

宝钢公司,全称宝山钢铁股份有限公司,是由宝钢集团有限公司独家发起设立,于2000年2月3日于上海市正式注册公司专业生产高技术含量、高附加值

的钢铁产品。在汽车用钢,造船用钢,油、气开采和输送用钢,家电用钢,电工器材用钢,锅炉和压力容器用钢,食品、饮料等包装用钢,金属制品用钢,不锈钢,特种材料用钢以及高等级建筑用钢等领域,宝钢股份在成为中国市场主要钢材供应商的同时,产品出口日本、韩国、欧美四十多个国家和地区。

宝钢集团公司2006年销售收入226.634亿美元,在进入500强的钢铁企业中排第6位。这是宝钢连续四年跻身世界500强。宝山钢铁股份有限

公司被巴菲特杂志、世界企业竞争力实验室、世界经济学人周刊联合评为2010年(第七届)中国上市公司100强,排名第8位。

短期偿债能力的分析

(一)历史比较分析

单位:元

流动比率=流动资产*流动负债速动比率=(流动资产-存货)*流动负债

现金比率=(货币资金+交易性金融资产)十流动负债

1.流动比率分析:

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

该企业2012年流动比率实际值高于2011年实际值,说明该企业的短期偿债能力比前一年有所提升。而13年则高于11年和12年,说明企业短期偿债能力整体开始好转,使企业偿债风险大减少。

2.速动比率分析:

速动比率,是指速动资产对流动负债的比率。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

11年速动比率最低为0.42,说明企业的短期偿债能力和流动性不足,速动比率低,说明流动资产中可速变现的资产少,还贷能力差,而12年,13年略有

好转。

3.现金比率分析:

现金比率是通过计算公司现金以及现金等价资产总量与当前流动负债的比率,来衡量公司资产的流动性。

本公司2012年现金比率较前一年下降了0.04,说明企业用现金偿还短期债务的能力有所下降,主要原因是流动资产和现金类资产较前一年都大幅下降。13 年比12年现金比率有所上长,公司偿债能力比12年有所好转。

通过上述分析,可以得出结论,宝钢13年短期偿债能力比往年来说有所好转,但总体偿款能还是比较差,应加强管理,节省成本,减少存货,收回应收款,提高企业的偿债能力。

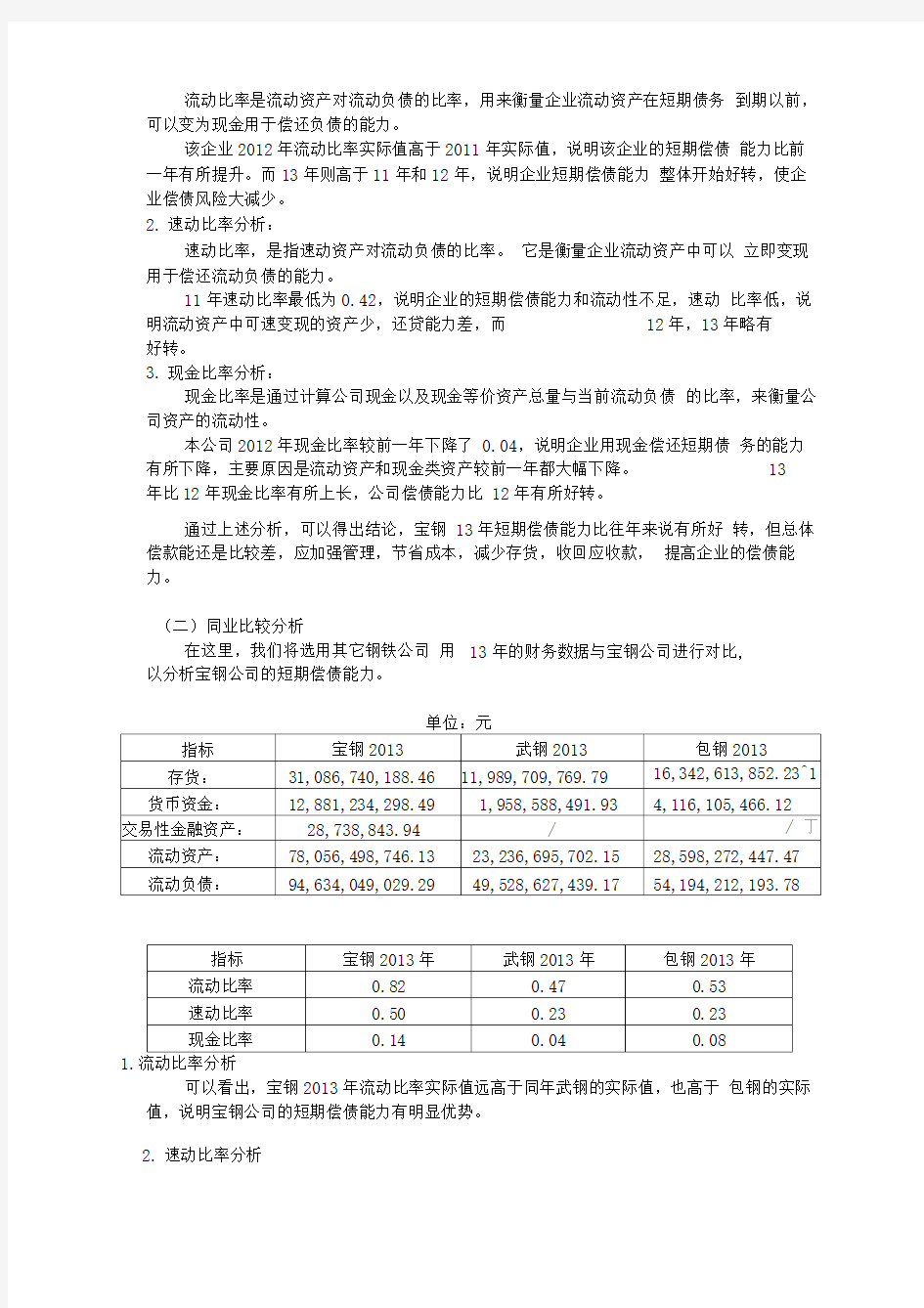

(二)同业比较分析

在这里,我们将选用其它钢铁公司用

13年的财务数据与宝钢公司进行对比, 以分析宝钢公司的短期偿债能力。

单位:元

1.流动比率分析

可以看出,宝钢2013年流动比率实际值远高于同年武钢的实际值,也高于包钢的实际值,说明宝钢公司的短期偿债能力有明显优势。

2.速动比率分析

宝钢公司2013年速动比率实际值比武钢与包钢公司高出一倍有余,说明宝钢公司的短期偿债能力远高于武钢公司和包钢公司。

3.现金比率分析

宝钢公司2013年的现金比率略高于武钢公司和包钢公司,说明宝钢公司用现金偿还短期债务的能力有优势。

通过上述分析,可以最后得出结论:宝钢公司的综合短期偿债能力明显高于武钢公司和包钢公司。

三、长期偿债能力的分析

由于长期债务的期限长,企业的长期偿债能力主要取决于企业资产与负债的比例关系,以及获利能力。因此,我们将从资产负债率、产权比率和有形净值债务率三方面对宝钢公司的长期偿债能力进行近两年的比较和分析。

(一)历史比较分析

宝钢公司近三年的数值比较。

资产负债率=(负债总额十资产总额)x 100%

产权比率=(负债总额十所有者权益总额)x 100%

有形净值债务率=【负债总额十(所有者权益-无形资产净值)】x 100%

单位:元

1.资产负债率分析

资产负债率反映总资产中有多大比例是通过负债取得的,资产负债率越低,企业偿债越有保证,相应的贷款也就越安全。另外一个方面,也就是说资产负债率越高,公司的偿债能力会降低,相应的偿债风险也会提高。从这三年来看宝钢公司的资产负债率比较稳定。说明其长期偿债能力略有提高。

2.产权比率分析

产权比率是负债总额与所有者权益总额之间的比率,也称债务股权比率。产

权比率侧重于揭示债务资本与权益资本的相互关系,其反映的偿债能力是以净资产为物质保障的。宝钢公司的产权比率三年来有所下降,这也说明其长期偿债能力较前两年有所好转。但其净资产数量极小,在这里,我们将结合有形净值债务率做进一步分析。

3.有形净值债务率分析

有形净值债务率揭示了负债总额与有形资产净值之间的关系。宝钢公司2012年为99%较前一年有所好转,2013年为94%说明企业用有形净值偿还长期债务的能力有所提升,但仍需注意风险。

通过上述三个指标的分析,我们们可以得出结论:宝钢公司充分利用的财务杠杆,这样可能会使企业快速发展,但资本结构还需要进一步调整,以提高长期偿债能力的保障程度。

我们可以看出,宝钢公司资产负债率远低于武钢公司和包钢公司,说明宝钢公司负债总额占资产总额的比例较武钢公司和包钢公司少,说明其长期偿债能力比武钢公司和包钢公司有保障。

宝钢公司的产权比率和有形净值债务率均远低于武钢公司和包钢公司,这也说明其长期偿债能力远优于武钢和包钢公司。

四、结论

通过以上对宝钢公司财务数据,以及和同行业的武钢和包钢公司的数据对比,我们可以得出如下结论:

宝钢公司的短期偿债能力较往年有所下降,但幅度不大,较为稳定,可能受到国内外经济环境的影响和制约。但其综合短期偿债能力明显优于同行业的武钢公司略差于包钢公司。

宝钢公司的长期偿债能力无论从历史的角度还是与武钢包钢公司相比,都有较明显的改善,可见公司对资本结构不断地进行着调整,以不断发展壮大,并同时注意了风险。但仍需进一步优化结构。