工程经济学计算题Word版

第一章

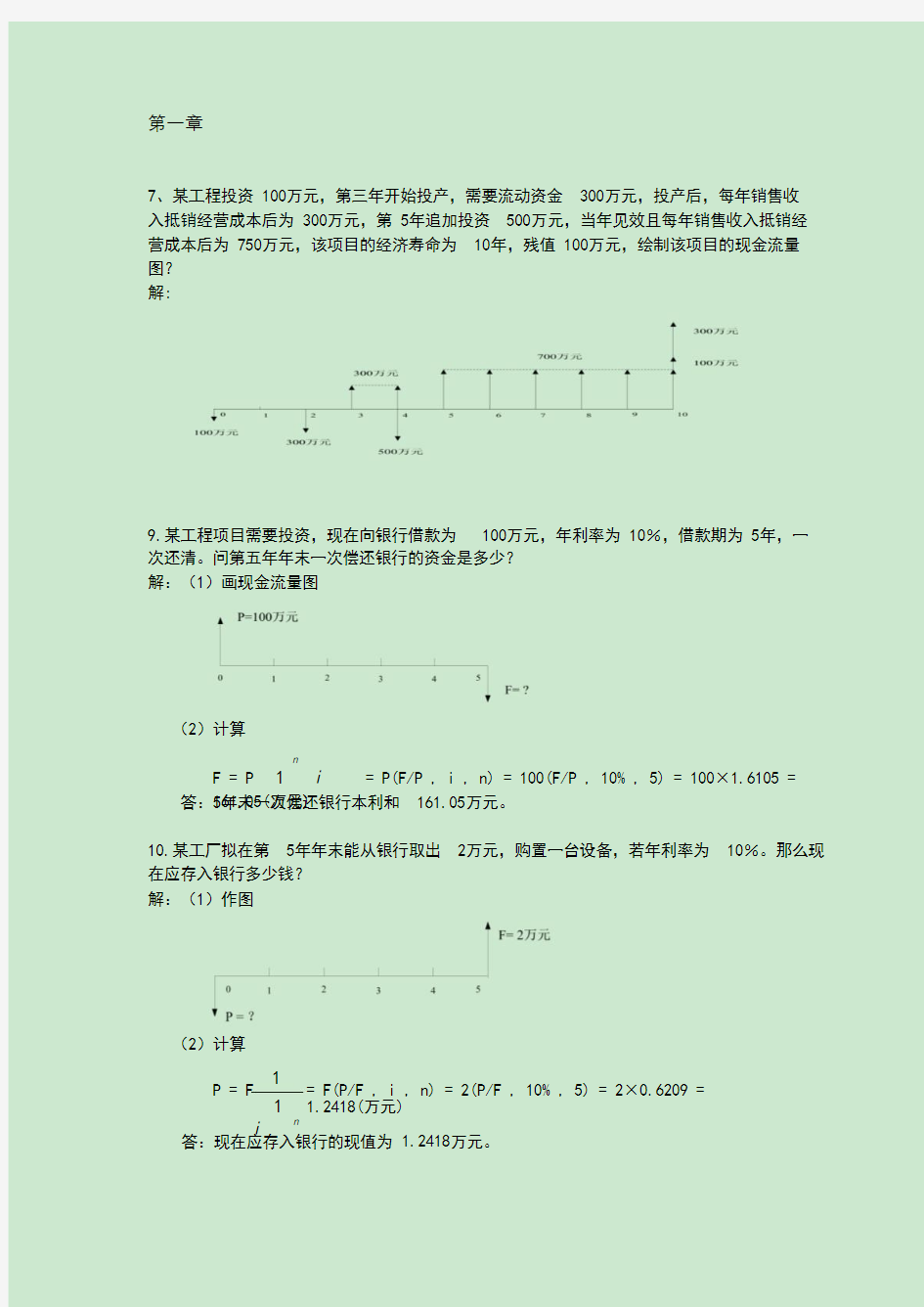

7、某工程投资 100万元,第三年开始投产,需要流动资金 300万元,投产后,每年销售收 入抵销经营成本后为 300万元,第 5年追加投资 500万元,当年见效且每年销售收入抵销经 营成本后为 750万元,该项目的经济寿命为 10年,残值 100万元,绘制该项目的现金流量 图? 解:

9.某工程项目需要投资,现在向银行借款为 100万元,年利率为 10%,借款期为 5年,一 次还清。问第五年年末一次偿还银行的资金是多少? 解:(1)画现金流量图

(2)计算

n

F = P 1 i = P(F/P , i , n) = 100(F/P , 10% , 5) = 100×1.6105 =

161.05(万元) 答:5年末一次偿还银行本利和 161.05万元。 10.某工厂拟在第 5年年末能从银行取出 2万元,购置一台设备,若年利率为 10%。那么现

在应存入银行多少钱? 解:(1)作图

(2)计算

1

P = F

= F(P/F , i , n) = 2(P/F , 10% , 5) = 2×0.6209 = 1.2418(万元)

n

1 i

答:现在应存入银行的现值为 1.2418万元。

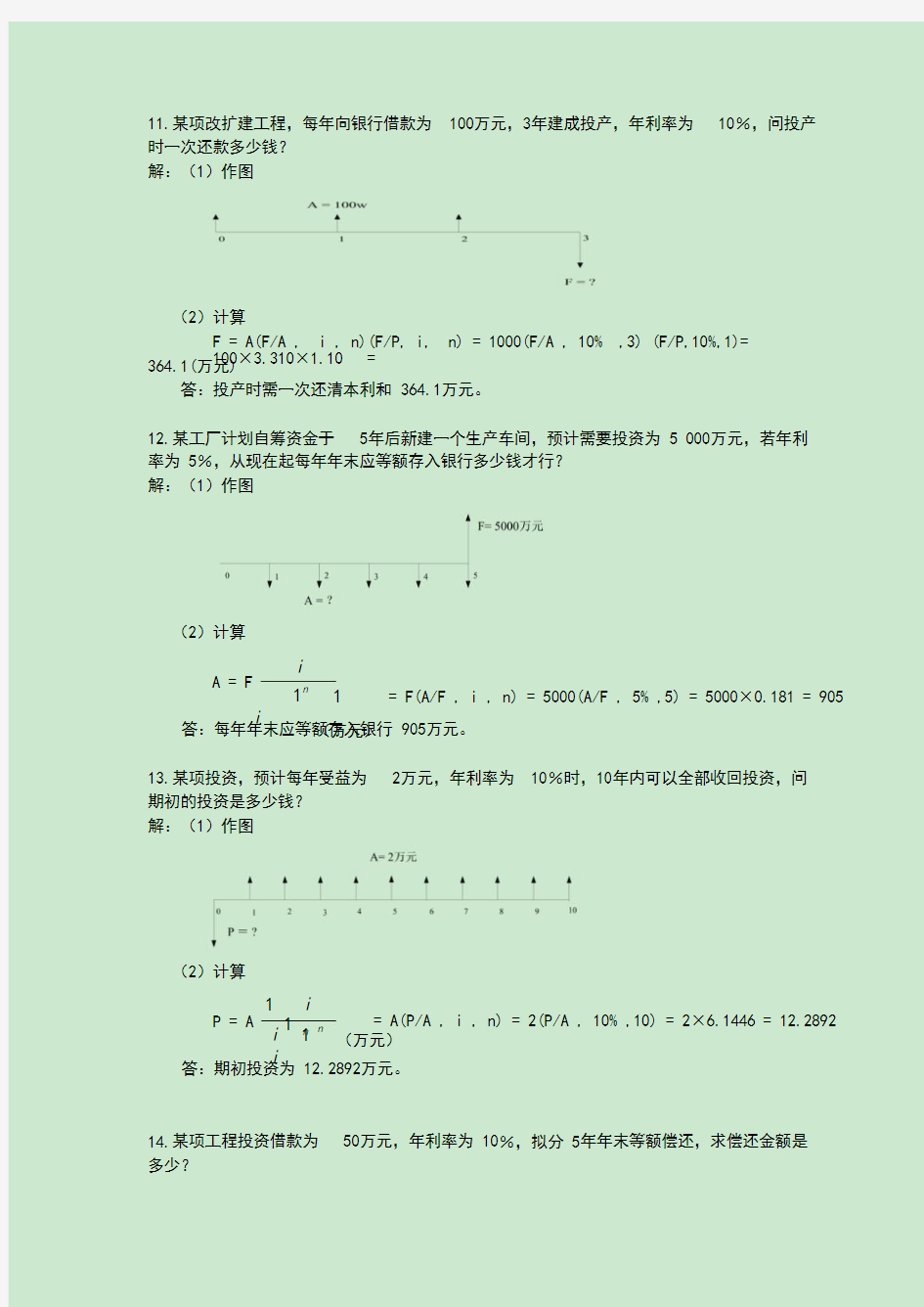

11.某项改扩建工程,每年向银行借款为 100万元,3年建成投产,年利率为 10%,问投产 时一次还款多少钱? 解:(1)作图

(2)计算

F = A(F/A , i , n)(F/P, i, n) = 1000(F/A , 10% ,3) (F/P,10%,1)= 100×3.310×1.10 = 364.1(万元)

答:投产时需一次还清本利和 364.1万元。 12.某工厂计划自筹资金于 5年后新建一个生产车间,预计需要投资为 5 000万元,若年利 率为 5%,从现在起每年年末应等额存入银行多少钱才行? 解:(1)作图

(2)计算

i

1

= F(A/F , i , n) = 5000(A/F , 5% ,5) = 5000×0.181 = 905

(万元) A = F

1 i

n 答:每年年末应等额存入银行 905万元。

13.某项投资,预计每年受益为 2万元,年利率为 10%时,10年内可以全部收回投资,问 期初的投资是多少钱? 解:(1)作图

(2)计算

1 i

1 n P = A = A(P /A , i , n) = 2(P/A , 10% ,10) = 2×6.1446 = 12.2892(万元)

i 1 i

n

答:期初投资为 12.2892万元。

14.某项工程投资借款为 50万元,年利率为 10%,拟分 5年年末等额偿还,求偿还金额是

多少?

解:(1)作图

(2)计算

i 1 i

n

A = P = P(A/P , i , n) = 50(A/P , 10% , 5) = 50×0.2638 = 13.19

(万元)

1 i

n 1 答:偿还金额是 13.19万元。

15、某借款金额 1万元,利率 8%,分 5年于年末等额偿还,问每年的偿付值?若在每年初

偿还,每期偿付值又是多少? 解:(1)作图

图 1.年末等额偿还

图 2.年初等额偿还

(2)计算

①A = P(A/P, i, n) = 1(A/P, 8%, 5) = 0.2505万元

②P = A +A(P/A, i, n)

P

A =

= 0.2319万元

1 (P / A ,8%,4)

答:若年末等额偿还,每年偿还 0.2505万元,若在每年初偿还,每期偿还 0.2594万元。 16、某项目第 1~4年平均投资 50万元,第 4年建成投产,年净收益 40万元,第 5~10年生 产达产后年均净收益 70万元。第 11~12年生产约有下降,年均净收益 50万元,在年利率 8%时,求终值、现值、第 4年期末的等值资金? 解:(1)作图

(2)计算

P = -50+(-50)(P/A, 8%, 3)+40(P/F, 8%, 4)+70(P/A, 8%, 6)(P/F, 8%,4)+50(P/A, 8%, 2)(P/F, 8%, 10) = 129.6142万元 F = P(F/P, 8%, 12) = 326.3686万元

F = P(F/P, 8%, 4) = 176.2753万元 4

第四章

1.某建设项目方案表明,该项目在建设的第一年完工,投资为 10 000元,第二年投产并获

净收益为 2 000元,第三年获净收益为 3 000元,第四年至第十年获净收益为 5 000元,试 求该项目的静态投资回收期。 解:(1)作图

(2)计算

p t

CI CO = -10000+2000+3000+5000 = 0

t

t 1

p = 4 t

3.某项目的各年金现金流量如表 4-17所示,收益率在 15%时,试用净现值判断项目的经济

性。(表 4 -17见书 p95) 解:(1)作图

(2)计算

n

F 1 i

t

=-40-10 1

15%

1+8(P/A , 15%, 2)(P/F, 15%, 1)

NPV =

t

n t 0

13(P/A, 15%, 16)(P/F, 15%, 3)+33(P/F, 15%, 20) =-40-10×0.8696+8×1.6257×0.8696+13×5.9542× 0.6575+33×0.0611 = 15.52>0合理

4.甲、乙两项目的有关费用支出如表 4-18所示,在收益率为 10%时,试用费用现值法选择 方案。(表 4 -18见书 p95) 解:(1)作图

(2)计算

PC = 8001 0.1

+320(P/A, 0.1, 9)(1

+0.1) 1

1

甲

= 800×0.9091+320×5.759×0.9091 = 2402.64 PC = 9001 0.1

+300(P/A, 0.1, 9)(1

+0.1) 1

1

乙

= 900×0.9091+300×5.759×0.9091 = 2388.84 PC > PC 乙 甲

因此乙方案好

5.某方案需要投资为 1 995元,当年见效年收益为 1 500元,年成本支出为 500元,第四年 有 1 000元追加投资,服务期为 5年,在收益率为 10%时,用净现值率法评价方案。 解:(1)作图

(2)计算

3

NPV =-1995-1000(1+0.1)+(1500-500)(P/A, 0.1, 5)

=-1995-753.3+1000×3.7908 = 1042.5 K = 1995+1000(1+0.1)= 1995+753.3 = 2748.3 p 1042.5

NPVR =

= 0.38 > 10%合理

2748.3

6.某项目需要投资为 2万元,经济寿命为 5年,残值为 0.4万元,每年收益为 1万元,每年支出成本费用为 0.44万元,若基准收益率为 8%,用效益成本比率法确定方案是否可取?

解:(1)作图

(2)计算

B t

1 i

= 1(P/A, 8%, 5)+0.4(P/F, 8%, 5)= 3.9927+0.4×0.6806 = 4.265 t

C t

1 i

= 2+0.44×3.9927 = 3.757 t

4.265

B/C == 1.1352

3.757

此方案可取,除收回投资外,还可获得相当于投资总成本现值总额 0.1352倍的净值。

7.某投资项目,投资额为 1万元,在 5年中每年的平均收入为 0.6万元,每年的费用支出为0.3万元,期末残值为 0.2万元,若投资收益率为 10%,试用净未来值法评价方案。

解:(1)作图

(2)计算

NFV =-1(F/P, 0.1, 5)+0.3(F/A, 0.1, 5)+0.2

=-1.611+0.3×6.105+0.2 = 0.4205 > 0

因此该方案可行

8.某项目投资为 700万元,每年的净收益均为 200万元,寿命期为 5年,基准收益率为 10%,试用内部收益率判断方案。

解:(1)作图

(2)计算

设 NPV = -700+200(P/A, I , 5) NPV = 0

(P/A,I,5) = 3.5查表可知 12%与 15%可以作为比较值。

i = 12% NPV 1 = -700+200(P/A, I , 5) =

20.96>0

i = 15% NPV 2 = -700+200(P/A, I , 5) = -

29.56<0

20.96

i 0= 0.12+(0.15-0.12)= 13.2%>i n可行

20.96

29.56

9.有两个投资方案 A和 B,其投资分别为 1.8万元和 1.6万元,年净收益分别为 0.34万元和 0.3万元,项目寿命期均为 20年,基准收益率为 10%,用差额投资收益率比较方案。

解:(1)作图

(2)计算

A-B:-0.20.040.04……0.04

判断方法如上题:

i1= 15% NPV = -0.2+0.04(P/A,15%,20) = 0.05>0

1

i 2 =20% NPV = -0.2+0.04(P/A,20%,20) = -0.005<0

2

0.05 i’ = 0.15+(0.2-

0.15)×= 19.5% > i n则投资大的方案 A优

0.05 0.005

10.某项目总产量为 6 000吨,产品售价为 1 335元/吨,其固定成本为 1 430 640元,单位可变成本为 930.65元。试求盈亏平衡点产量和盈亏平衡点时的生产能力利用率。(分别用计算

法和作图法求解)。

解:(1)作图法

①画直角坐标图

②在纵坐标轴上找点 B,C,S,F。

已知:B = 1430640元,F = B则

C = B + VQ = 1430640 + 930.65×6000 = 7014540元

S = PQ = 1335×6000 = 8010000元

③连接 FB,FC,OS三线。

④找出 FC与 OS的交点 G,其对应的产量为 3500吨,即为所求盈亏平衡点产量(2)计算法

B1430640

BEP ===3538.123吨

Q P V 1335930.65

BEP Q Q i

3538.123×100%=58.97%×100%=

6000

BEP =

i

11.生产某种产品有三种工艺方案,采用方案 A ,年固定成本为 800万元,单位变动成本为 10元;采用方案 B ,年固定成本为 500万元,单位变动成本为 20元;采用方案 C ,年固定 成本为 300万元,单位变动成本为 30元。用盈亏平衡法分析各种方案适用的生产规模。 解:

A: C = 800 + 10Q A B: C = 500 + 20Q B C: C = 300 + 30Q C

800

C = C B A

800 + 10Q = 500 + 20Q

Q = 30

(C = 800 + 10Q = 1100) A 500

300 C = C C 500 + 20Q = 300 + 30Q Q = 20

(C = 500 + 20Q = 900)

B

B

C = C C 800 + 10Q = 300 + 30Q Q = 25

(C = 300 + 30Q = 1050)

A

C

0 10 20 25 30

Q < 20时 方案 C 优 方案 B 优 方案 A 优

产量/万件

20≤Q≤30时 Q > 30时 12、某项目设计年生产能力为 10万吨,计划投资需要 1800万元,建设期 1年,产品销售价 格为 63元/吨,年经营成本为 250万元,项目寿命期为 10年,残值 60万元,收益率为 10%。 试就投资额,产品价格、经营成本等影响因素对投资方案进行敏感性分析? 解: (1 )作图

(2 )计算 投资回收期法:

K 1800

Pt =

+1 = + 1 = 5.74 10 63 250

M 用投资回收期进行敏感性分析 20%

10%

6.21 5.06 6.07

-10% -20% 4.79 投资额 6.68 5.74 5.74 5.74 5.26 6.68 5.44

产品价格 经营成本 4.56 6.45 8.09 5.19

净现值法:

NPV = -1800+(630-250)(P/A,10%,9)(P/F,10%,1)+60(P/F,10%,10)

= -1800+380×5.759×0.9091+60×0.3856 = 212.626万元

+20% -147.374 872.3 +10% 32.626 542.5 81.7

0 -10% 392.626 -117.2 343.5

-20% 572.626 -447.1 474.4

投资额 212.6 212.6 212.6

产品价格 经营成本

-49.1

第五章

5、某拟建项目有三个相互独立的投资组合,其数据如下表,若最高投资限额为 10000万元, 投资收益率不低于 15%,问应如何决策?(用 VPV 法)(表见书 111页) 解:由于最高投资限额为 10000万元所以只有以下四种可能

方案 A

NPV = -2000+1200(P/A,15%,3) = 739.84万元 方案 B

NPV = -6000+3000(P/A,15%,3) = 849.6万元 方案 C

NPV = -10000+4000(P/A,15%,3) = -867.2万元 方案 AB

NPV = -8000+4200(P/A,15%,3) = 1589.44万元 因此选择方案 AB

第六章

8、某厂以 5万元购进一台新设备,最使用期为 10年,残值 0.15元。试用直线折旧法,年 限总额法和双倍余额递减法计算设备使用到第二年和第八年的折旧额? 解:

P S v 5 0.15×2 = 0.97万元

直线折旧法:d 2 =

=

= = ×2 = ×8 = n 10 P S v 5 0.15×8 = 3.88万元 d 8 年限总额法:d 2 d 8 n 10

2(n t 1)v 2(10 2 1)(5-0.15) = 0.794万

元 10(10 1)

(P -S ) = v n (n 1)

2(n t 1)v 2(10 8 1)(5-0.15) = 0.265万

元 10(10 1)

(P -S ) = v n (n 1)

双倍余额递减法:r = 2× 1 = 2× 1 = 0.2

n 10

d 2 = rP(1-r) 2 1

= 0.2×5×(1-0.2)= 0.8万元

d 8 = rP(1-r) 8

1

= 0.2×5×(1-0.2)

= 0.21万元

7 10、某设备的购置费用为 6000元,第一年设备的运行成本为 400元,以后设备每年的低劣 化增加值为 300元,不考虑设备的残值,求其经济寿命? 解: y = 400+ (T-1)+ K 0

2

T

dy K 0

= - = 0 =

dT 2 T

2

2K 0 2

6000

∴T min =

6年

300

208、下列系数供考生解题时参考:

(F /P,10%,9)=2.358;(P /F,10%,9)=0.4241

(F /A,10%,9)=l3.579;(A /F,10%,9)=0.07364.某公司目前已有基金 20万元, 准备以后每年末从收益中留 5万元作基金,以备扩大再生产,并把全部基金存 入银行,年利率为 10%,那么第 9年末该公司共能获取多少扩大再生产的资 金?(计算结果保留小数点后两位) F=P (F /P ,i ,n)+A(F /A ,i ,n)

=20×(F /P ,10%,9)+5×(F/A ,10%,9) =20×2.358+5×13.579=115.06(万元) 所以,公司 9年后共能取得 115.06万元。

209、某企业生产甲产品主要用 A 材料,在第一季度生产 400件,实际用 A 材料 2500公斤,经核算实际单价为 22.50元/公斤。生产甲产品 A 材料的标准耗应为 6公斤/件,标准价格为 22元/公斤,试求甲产品的直接材料成本差异。 解:根据产品成本差 异计算公式分别计算为:

材料用量差异=(实际用量-标准用量)×标准价格 =(2500-6×400)×22=2200(元)

材料价格差异=(实际价格-标准价格)×实际用量 =(22.5-22)×2500=1250(元)

产品直接材料成本差异=材料用量差异+材料价格差异 =2200+1250=3450(元)

210.某公司从每年收入中留 5万元作基金,以备扩大再生产,并打算把这笔资金 存入银行,年利率为 10%,目前该公司已有基金 20万元,那么 9年后该公司共 能取多少资金?

解:共留资金:20×(F/P ,10%,9)+5×(F/A ,10%,9) =20×2.358+5×13.579=115.06(万元)

211.某企业在考虑购买一台设备,设备的投资为 11万元,估计设备的寿命为 10 年,10年末残值为零;与此同时还需要投入 5万元不能形成固定资产的其它费 用。使用该设备每年能节约经营费用 18300元,基准收益率为 10%,请作出决 策

解:(1)、现金流量图:

(2)、NPV(10%)=-16+1.83×(P/A ,10%,10)=-4.76<0所以,项目不可行。 谢谢大家使用并提出意见和建议

四、计算题(共28分)

1、某工程项目计划生产一种新产品,经过市场调研及历年来的历史数据分析,预计生产该

产品的销售收入函数及成本函数分别为:

TR 3100x 0.2x

2 TC 3187500 600x 0.2x

2 试确定该项目产品的盈亏平衡点及最大盈利点。(非线性问题)

2、某固定资产的原值为1000万元,残值率为10%,折旧年限为5年。请分别用平均年限 法、年数总和法计算该固定资产的年折旧额。(18分) 四、计算题

1、解:根据盈亏平衡点的定义,可知在盈亏平衡时, 有:TR TC 即3100x

0.2x

3187500

600x

0.2x

2

2

解上述方程,可得:x =1785,x =4465,即产品的盈利区域为产量介于 1785到 4465之间。 1 2 根据最大盈利点的含义,当产量水平达到最大盈利点时,通过求导应有: P x

0.8x

2500

解得:x=3125,即当产量水平达到 3125时,该产品将获得最大的利润

2、答:(1)平均年限法

年折旧率=1

10% 100% 18% 5

年折旧额=100018% 180万元

(3)年数总和法

固定资产原值-预计残值=1000

(1

10%)

900

万元

5 0 5 第一年折旧率=

5

(51) 2

15 第一年折旧额=900

5 300万元

15

依此类推:可以计算出第 2~5年每年的折旧额。 年份 1 2 3 4 5 固定资产原值-残值 年折旧率 900 5/15 300

900 4/15 240

900 3/15 180

900 2/15 120

900 1/15 60

年计提折旧额

四、计算题(共28分)

1、某工程项目期初投资 130万元,年销售收入为 100万元,年折旧费为 20万元,销售税金 2万元,年经营成本为 50万元,所得税税率为 33%,不考虑固定资产残值。试计算该工程 项目第一年年初年和其余各年年末的净现金流量。

2、3、A 、B 、C 三个互斥方案,其寿命期各年内的净现金流量如表所示,已知 ic=10%。试 用净现值法选择出最佳方案(18分) 净现金流量表 单位:万元

1-10 670 674 697

A B C

-2310 -2317 -2346

四、计算题

1、解:第一年年初年净现金流量:130万元

其余各年年末年净现金流量:

(100-20-2-50)×(1-33%)+ 20 =38.76(万元) 2、解:

NPVA=-2310+670(P/A ,10%,10) =-2310+670×6.1446

=1806.88万元

NPVB=-2317+674(P/A ,10%,10) =1824.46万元

NPVC=-2346+697(P/A ,10%,10)

=1936.79万元 计算结果表明:

方案 C 的净现值最大,所以方案 C 为最佳方案。 四、计算题(共28分)

1、某工程项目期初投资 130万元,年销售收入为 100万元,年折旧费为 20万元,销售税金 2万元,年经营成本为 50万元,所得税税率为 33%,不考虑固定资产残值。试计算该工程 项目第一年年初年和其余各年年末的净现金流量。(10分)

2、某工程项目计划生产一种新产品,经过市场调研及历年来的历史数据分析,预计生产该 产品的销售收入函数及成本函数分别为:

TR 3100x 0.2x

2 TC 3187500 600x 0.2x

2 试确定该项目产品的盈亏平衡点及最大盈利点。(非线性问题) 四、计算题

(18分) 1、解:第一年年初年净现金流量:130万元

其余各年年末年净现金流量:

(100-20-2-50)×(1-33%)+ 20 =38.76(万元) 2、解:根据盈亏平衡点的定义,可知在盈亏平衡时, 有:TR TC 即3100x

0.2x

3187500

600x

0.2x

2

2

解上述方程,可得:x =1785,x =4465,即产品的盈利区域为产量介于 1785到 4465之间。 1 2 根据最大盈利点的含义,当产量水平达到最大盈利点时,通过求导应有: P x

0.8x

2500

解得:x=3125,即当产量水平达到 3125时,该产品将获得最大的利润

15.借款 100万元,如年率为 6%,计算下列各题: ⑴按年计息,求第 5年末的本利和;

⑵按每半年计息一次,求第 5年末的本利和; ⑶按每月计息一次,求第 5年末的本利和 参考答案:

解:⑴F=P(1+i)n=10×(1+6%)5=13.38万元

⑵F=P(1+i)n=10×(1+6%/2)10=13.44万元 ⑶F=P(1+i)n=10×(1+6%/12)60=13.49万元

16.某工程由银行贷款 1000万元,年利率 10%,五年后一次结算偿还,求其到 期应该偿还的本利和是多少?

参考答案:

解:利用求终值的公式计算得:

F=P(1+i)n=100×(1+10%)5

=161.05万元

所以五年后应该偿还得本利和为 161.05万元。

17.某公司5年后需要资金200万元,作为扩大规模的投资,若已知年利率为 8%,求现在应存入银行多少钱?

参考答案:

解:利用求现值的公式计算得:

P=F(1+i)-n=2000×(1+8%)-5

=1361.16万元

所以现在应存入银行 1361.16万元。

18.某人每年年末存入银行2万元,年利率为8%,复利计息,5年后的本利和

是多少?

参考答案:

解:利用已知年金求终值的公式计算得:

F=A (1+i) n ?1 i =2× (1+8%) 5 ?1 8%

=11.73万元

所以 5年后得本利和是 11.73万元。

19.某高速公路一次投资1000万元,年利率10%,拟分5年在每年年末等额收回,问每年应当收回的金额为多少万元?

参考答案:

解:利用已知现值求年金的公式计算得:

F=A (1+i) n ?1 i =2× (1+8%) 5 ?1 8%

=1000×0.2618=261.8万元

20.某项投资方案的净现金流量如下表所示,基准投资回收期为 6年。试问,如

果采用投资回收期作为评价指标,该方案是否可行。

年末 0 1 2 3 4 5 6 净现金流量(万元)-1000 -275 参考答案:

320 500 550 610 700

解:计算得出累计净现金流量表如下:

年末 0 净现金流量(万元)- 1 2 3

4 5 6 -275 320 500 550 610 700 1000

累计净现金流量(万- 元) 1000

- -955-455 95 705

1405

1275

n=4-1+455/550=3.827年<6年(基准投资回收期) 所以该方案可行。

21.某项目建设期为 2年,第一年年初投资 100万元,第二年的年初投资 150万 元。第三年开始生产,生产能力为设计能力的 90%,第四年开始达到设计生产 能力。正常年份每年销售收入 200万元,经营成本为 120万元,销售税金等支出 为销售收入的 10%,求静态回收期。 参考答案:

解:计算过程基本同上题

22.

某项目建设期为 2年,第一年年初投资 100万元,第二年的年初投资 150万元。 第三年开始生产,生产能力为设计能力的 90%,第四年开始达到设计生产能力。 正常年份每年销售收入 200万元,经营成本为 120万元,销售税金等支出为销售 收入的 10%,基础贴现率为 8%,计算该项目的动态回收期。

参考答案:解:正常年份每年的现金流入=销售收入-经营成本-销售税金

=2000-1200-2000×10% =600万元

第三年的现金流入=600×90%=540万元

计算得出累计净现金流量表如下:

单位:万元

年份 1 2 3 4 5 6 7 8 现金流入 现金流出 0 0 540 0 600 0 600 0 600 0 600 0 600 0 1000 1500 净现金流-1000- 540 600 600 600 600 600 量 1500

现值系数 0.9259 0.8573 0.7938 0.7350 0.6806 0.6302 0.5835

0.5403 - 净现金流- 428.65 441 408.36 378.12 350.1 324.16 量现值 925.9 1285.9 5

累计净现-

金流量现 925.9值------118.54 2211.8 1783.2 1342.2 933.84 555.72 205.62

5

由上表可见,首次出现正值的年份为第 8年,带入公式有:

投资回收期(Pt)=8-1+205.62/324.16=7.63年

23.某项目的收入与支出情况如下表所示,求它的净现值(基准贴现率 10%)。

年末支出(万元)收入(万元)

0 1 2 3 4-100

-85

-75

15

40

120

200

210 0

参考答案:解:计算得出累计净现金流量表如下:

年末01234

流入1540120

-75

45200

210

流出-100

-85-85-45

净现金流量200210

=204.98(万元)

NPV=-85+(-45)× 1 1+10%+45× 1 (1+10%) 2+200× 1 (1+10%) 3+210× 1 (1+10%) 4

=-85-40.9+37.19+150.26+143.43

24.某台试验设备投资额为 40万元元,每年可获净收益 6万元,若最低希望收

益为 10%,该设备至少要能使用多少年才值得购买?

参考答案:解:根据题意可知:至少应满足 NPV=-40000+6000×(P/A,10%,t)

=0

故有:6000×( 1 10%- 1 10% (1+10%) t)=40000

t=11.53年

所以该设备至少要能使用 11.53年才值得购买。

31.某企业有一项投资,现有 A、B两种方案可拱选择,方案 A:投资 190万元,

每年产品销售收入为 320万元,年经营成本为 50万元;方案 B:投资 250万元,

每年产品销售收入为 480万元,年经营成本 65万元。预测两方案使用期均为 5

年,企业基准贴现率为 10%,试用净现值法和年值法判断此投资方案是否可行。

参考答案:

解:根据题意可得下列现金流量表:

年末净现金流量(万元)

方案

012345

A B -1900

-2500

2700

4150

2700

4150

2700

4150

2700

4150

2700

4150

⑴净现值法

A方案:NPVA=-1900+2700×(P/A,10%,5)