资本成本与最新资本结构之杠杆原理

第七章资本成本与资本结构

第二节杠杆原理

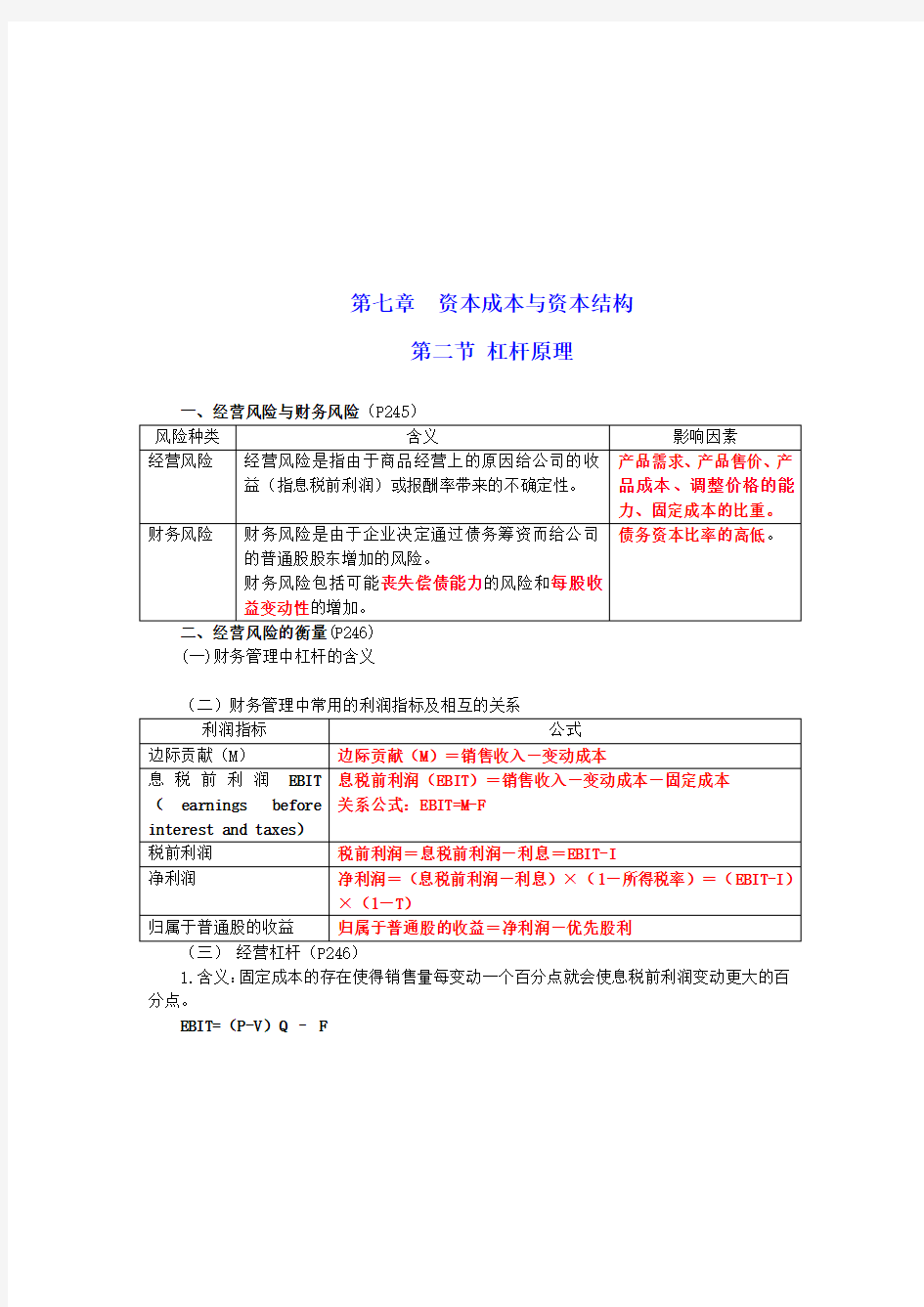

一、经营风险与财务风险(P245)

二、经营风险的衡量(P246)

(一)财务管理中杠杆的含义

(二)财务管理中常用的利润指标及相互的关系

(三)经营杠杆(P246)

1.含义:固定成本的存在使得销售量每变动一个百分点就会使息税前利润变动更大的百分点。

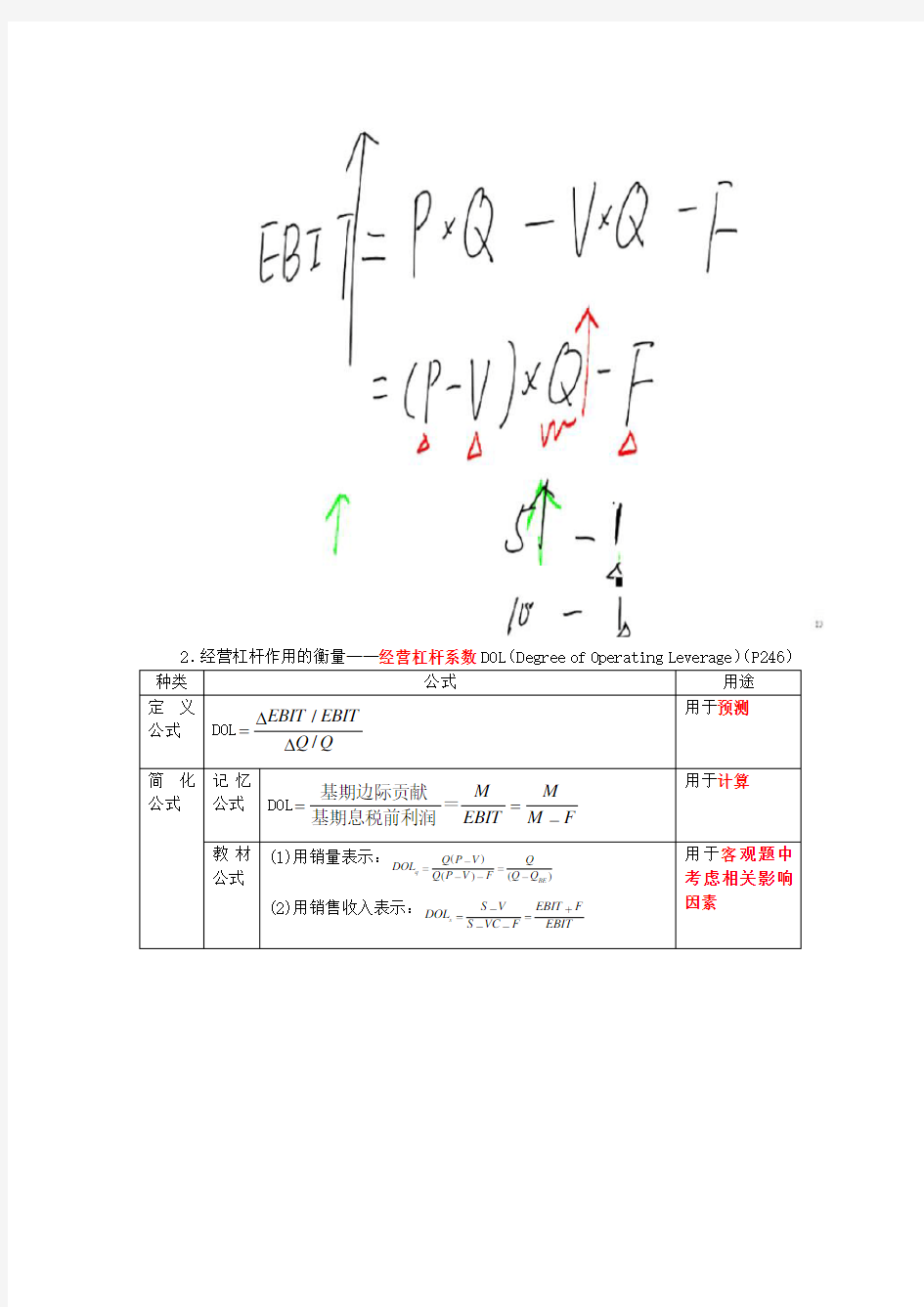

EBIT=(P-V)Q – F

种类 公式

用途 定义公式 DOL Q

Q EBIT EBIT //??=

用于预测

简化公式

记忆

公式 DOL F

M M

EBIT M

-==

=基期息税前利润

基期边际贡献 用于计算

教材公式

(1)用销量表示:()()()q BE Q P V Q

DOL Q P V F Q Q -==

--- (2)用销售收入表示:s

S V EBIT F

DOL

S VC F EBIT

-+=

=

--

用于客观题中

考虑相关影响因素

【提示】公式推导

①基期:EBIT=(P-V)×Q-F ②预计期:EBIT 1=(P-V)×Q 1-F ②-①=△EBIT =(P-V)×△Q DOL EBIT

M

EBIT Q V P Q Q EBIT Q V P Q Q EBIT EBIT =-=??-=??=

)(//)(//

【例题·计算题】 项目 2008年 2009年 单价(P ) 10元/件 10元/件 单位变动成本(V ) 5元/件 5元/件 销量(Q ) 10000件 20000件 固定成本

20000元

20000元

求2009年经营杠杆系数。

【答案】

08年M=(P-V)×Q=(10-5) ×1=5(万元) EBIT=5-2=3(万元)

09年M= (10-5) ×2=10(万元) EBIT=10-2=8(万元) DOL 09=△EBIT/ △Q=

1

/)12(3

/)38(--=1.67

或者=DOL 09=5/3=1.67 3.结论

相关结论(1)只要企业存在固定成本,就存在销售较小变动息税前利润较大变动的经营杠杆的放大效应;

(2)在固定成本不变的情况下,经营杠杆系数说明了销售额增长(减少)所引起息税前利润增长(减少)的幅度。

(3)超过盈亏平衡点以上的额外销售量,将使利润增加;销售量跌到盈亏平衡点以下时,亏损将增加。

(4)企业一般可以通过降低产品单位变动成本、降低固定成本比重等措施使经营杠杆系数下降,降低经营风险。

(5)经营杠杆系数本身并不是经营风险变化的来源。如果企业保持固定的销售水平和固定的成本结构,再高的经营杠杆系数也是没有意义的。

(6)经营杠杆系数会放大息税前利润的变动性,也就放大了企业的经营风险。

【例题·多选题】关于经营杠杆系数,下列说法中正确的是( ).

A.安全边际越大,经营杠杆系数越小

B.在保本图中保本点越向左移动,经营杠杆系数越大

C.边际贡献与固定成本相等时,经营杠杆系数趋近于无穷大

D.经营杠杆系数即是息税前利润对销量的敏感度

E.经营杠杆系数表示经营风险程度

【答案】ACDE

【解析】安全边际越大,经营风险越小,经营杠杆系数越小;保本点销量越低,经营杠杆系数越低;边际贡献与固定成本相等即利润为零,经营杠杆系数趋于无穷大;销量对利润的敏感系数即是经营杠杆系数;经营杠杆系数越大,经营风险程度越高。

【例题·单选题】C公司的固定成本(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为800万元,该公司适用的所得税税率为20%,则税前经营利润对销量的敏感系数是()。(2008年)

A.1.43

B.1.2

C.1.14

D.1.08

【答案】C

【解析】因为敏感系数=目标值变动百分比/参量值变动百分比,目前的税前经营利润=800/(1-20%)+10000×50%×8%=1400(万元),税前经营利润对销量的敏感系数=税前经营利润变动率/销量变动率=经营杠杆系数=目前的边际贡献/目前的税前经营利润=[800/(1-20%)+600]/1400=1.14。

三、财务风险的衡量(P247)

(一)含义:由于企业决定通过债务筹资而给公司普通股股东增加的风险。

EPS N

D

T I EBIT --?-=

)1()(

(二)财务杠杆作用的衡量——财务杠杆系数DFL (Degree Of Financial Leverage ) 种类 公式

用途 定义公式 DFL EBIT

EBIT EPS

EPS //??=

用于预测 简化公式

1EBIT DFL D EBIT I τ

=

--

-

用于计算

【提示】公式推导

①基期: EPS N

D

T I EBIT --?-=)1()(

②预计期: EPS 1N

D T I EBIT --?-=)1()(1

②-①=△EPS N

T EBIT )

1(-??=

DFL

D

T I EBIT T EBIT EPS N T EBIT EBIT EBIT EPS N T EBIT EBIT EBIT EPS EPS ----=

-=?-?=??=

)1)(()

1(/)1(//)/)1((//=T

D I EBIT EBIT --

-=

1

(三)结论

相关结论(1)只要在企业的筹资方式中有固定财务支出的债务或优先股,就会存在息税前利润的较小变动引起每股收益较大变动的财务杠杆效应;

(2)财务杠杆系数表明息前税前盈余增长引起的每股收益的增长幅度。