会计分析指标常用公式

会计分析指标常用公式

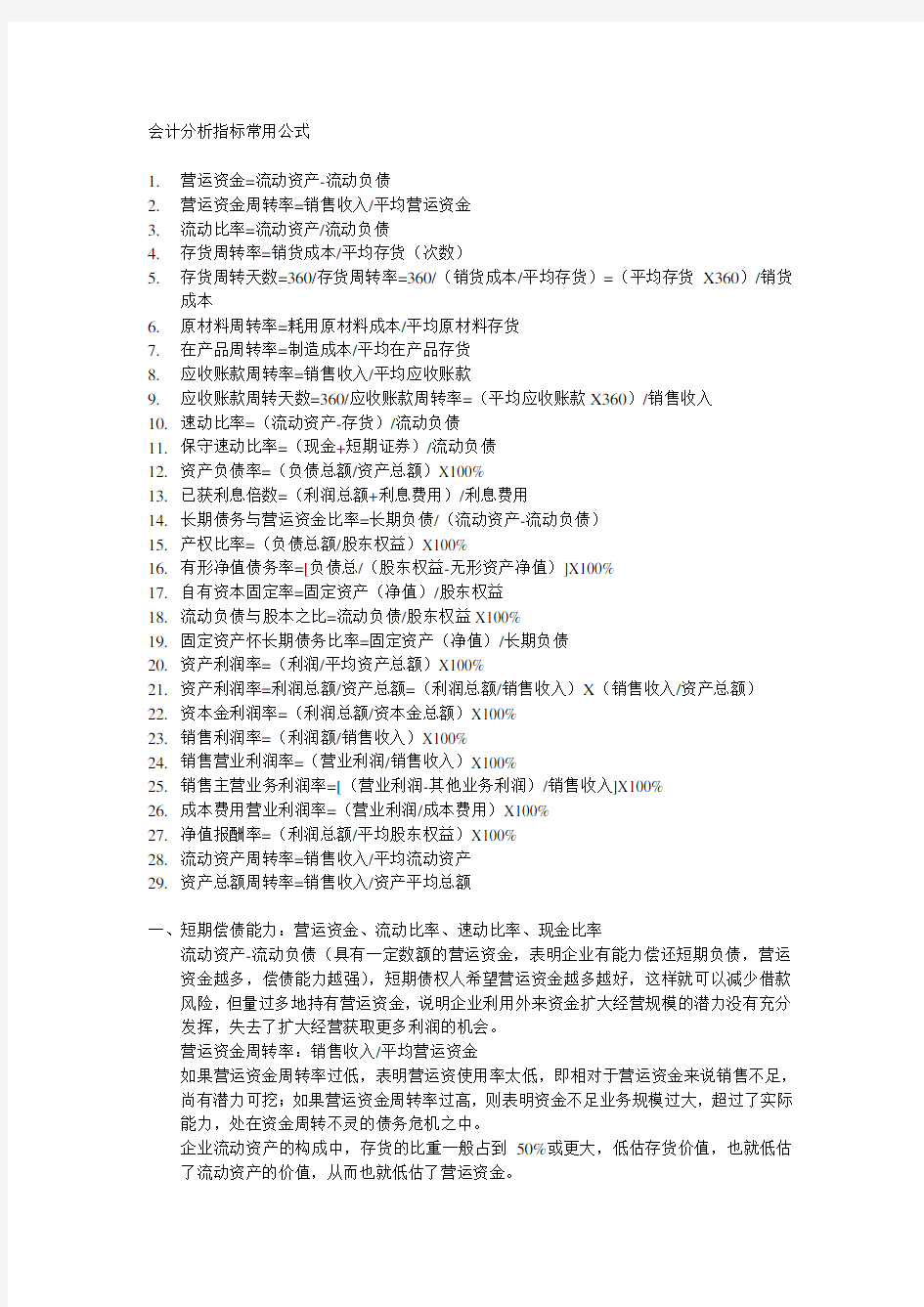

1.营运资金=流动资产-流动负债

2.营运资金周转率=销售收入/平均营运资金

3.流动比率=流动资产/流动负债

4.存货周转率=销货成本/平均存货(次数)

5.存货周转天数=360/存货周转率=360/(销货成本/平均存货)=(平均存货X360)/销货

成本

6.原材料周转率=耗用原材料成本/平均原材料存货

7.在产品周转率=制造成本/平均在产品存货

8.应收账款周转率=销售收入/平均应收账款

9.应收账款周转天数=360/应收账款周转率=(平均应收账款X360)/销售收入

10.速动比率=(流动资产-存货)/流动负债

11.保守速动比率=(现金+短期证券)/流动负债

12.资产负债率=(负债总额/资产总额)X100%

13.已获利息倍数=(利润总额+利息费用)/利息费用

14.长期债务与营运资金比率=长期负债/(流动资产-流动负债)

15.产权比率=(负债总额/股东权益)X100%

16.有形净值债务率=[负债总/(股东权益-无形资产净值)]X100%

17.自有资本固定率=固定资产(净值)/股东权益

18.流动负债与股本之比=流动负债/股东权益X100%

19.固定资产怀长期债务比率=固定资产(净值)/长期负债

20.资产利润率=(利润/平均资产总额)X100%

21.资产利润率=利润总额/资产总额=(利润总额/销售收入)X(销售收入/资产总额)

22.资本金利润率=(利润总额/资本金总额)X100%

23.销售利润率=(利润额/销售收入)X100%

24.销售营业利润率=(营业利润/销售收入)X100%

25.销售主营业务利润率=[(营业利润-其他业务利润)/销售收入]X100%

26.成本费用营业利润率=(营业利润/成本费用)X100%

27.净值报酬率=(利润总额/平均股东权益)X100%

28.流动资产周转率=销售收入/平均流动资产

29.资产总额周转率=销售收入/资产平均总额

一、短期偿债能力:营运资金、流动比率、速动比率、现金比率

流动资产-流动负债(具有一定数额的营运资金,表明企业有能力偿还短期负债,营运资金越多,偿债能力越强),短期债权人希望营运资金越多越好,这样就可以减少借款风险,但量过多地持有营运资金,说明企业利用外来资金扩大经营规模的潜力没有充分发挥,失去了扩大经营获取更多利润的机会。

营运资金周转率:销售收入/平均营运资金

如果营运资金周转率过低,表明营运资使用率太低,即相对于营运资金来说销售不足,尚有潜力可挖;如果营运资金周转率过高,则表明资金不足业务规模过大,超过了实际能力,处在资金周转不灵的债务危机之中。

企业流动资产的构成中,存货的比重一般占到50%或更大,低估存货价值,也就低估了流动资产的价值,从而也就低估了营运资金。

流动比率:流动资产/流动负债

一般认为,生产企业合理的最低流动比率是2。这是因为处在流动资产中变现能力最差的存货金额,约占流动资产总额的一半,剩下的流动性大的流动资产至少要等于流动负债,企业的短期偿债能力才会有保证。

营运周期:存货周转天数+应收账款周转天数

它指的是需多长时间能将期末存货全部变为现金。一般地,营业周期短,说明资金周转速度快,正常的流动比率较低;营业周期长,说明资金周转速度慢,正常的流动比率较高。

存货周转率=销货成本/平均存货

存货周转天数=360/存货周转率=360/(销货成本/平均存货)=(平均存货X360)/销货成本。

一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快,可以增强企业的变现能力。存货周转速度越慢,则是相反的结果。

原材料周转率:耗用原材料成本/平均原材料存货

在产品周转率:制造成本/平均在产品存货

使存货管理在保证生产经营连续性的同时,尽可能少占用经营资金,提高资金的使用效率,增强企业短期偿债能力,促进企业管理水平的提高。

应收账款周转率:销售收入/平均应收账款

应收账款周转天数:360/应收账款周转率

速动比率:(流动资产-存货)/流动负债

正常的速动比率为1,低于1的速度比率被认为是短期偿债能力偏低(大量现金销售除外)

现金比率:(现金+短期证券)/流动负债

它把映企业的即刻变现能力,就是随时可以还债的能力。现金比率高说明企业即刻变现能力强。如果这个指标很高,也不一定是好事。它可能反映该企业不善于充分利用现金资源,没有把现金投入经营以赚取更多的利润。但不管怎样讲,过低的现金比率反映企业的支付能力一定存在问题,时间长了会影响企业的信用。企业保持一定的合理的现金比率是很必要的。(银行存款、长期资产、偿债声誉)

二、长期偿债能力

资产负债率:负债总额/资产总额)X100%

从股东的立场看,在全部资本利润率高于借款利息率时,负债比例越大越好,否则反之。

借款比率越大,越是显得企业活力充沛。

产权比率:(负债总额/股东权益)X100%

一般来说,股东资本大于借入资本较好,但也不能一概而论。从股东来看,在通货膨胀加剧时期,企业多借债可以把损失和风险转嫁给债权人;在经济繁荣时期,多借债可获得额外的利润;在经济萎缩时期,少借债可以减少利息负担和财务风险。

产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险,低报酬的财务结构。

自有资本固定率:固定资产净值/股东权益

这个指标超过1,就意味着企业的固定资产中的一部分和全部流动资产是举债获得的,这是企业财务状况不良的表现,表明该企业靠举债经营,债权人的风险较大。

流动负债与股本之比:流动负债/股东权益X100%

在固定资产总额大于负债的情况下,在一定程度上反映企业潜在的借债能力,特别是需要用固定资产作抵押,为债权人提供安全保障的筹措资本能力。

三、盈力能力

资产利润率:(利润/平均资产总额)X100%=(利润总额/销售收入)X(销售收入/资产总额)=销售利润率X资产周转率

(产品的价格、单位成本的高低、产品产量和销售的数量、资金占用量的大小等)资本金利润率:利润总额/资本金总额)X100%

销售利润率:(利润额/销售收入)X100%

销售营业利润率:[(利润总额-投资净收益-营业外收入+营业外支)/销售收入]X100%=(营业利润/销售收入)X100%

销售主营业务利润率:[(营业利润-其他业务利润)/销售收入]X100%

销售毛利率:[(销售收入-销售成本)/销售收入]X100%

销售成本率:销售成本/销售收入X100%

销售期间费用率:[(销售费用+管理费用+财务费用)/销售收入]X100%

成本费用利润率:利润总额/成本费用总额X100%

净值报酬率:利润总额/平均股东权益X100%

流动资产周转率:销售收入/平均流动资产

周转速度快,会相对节约流动资产,等于相对扩大资产投入,增强企业盈利能力;而延缓周转速度,需要补充流动资产参加周转,形成资金浪费,降低企业盈利能力。

资产总额周转率:销售收入/资产平均总额

周转越快,反映销售能力越强,企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。

(注:文档可能无法思考全面,请浏览后下载,供参考。可复制、编制,期待你的好评与关注)