利润表各种规范模板

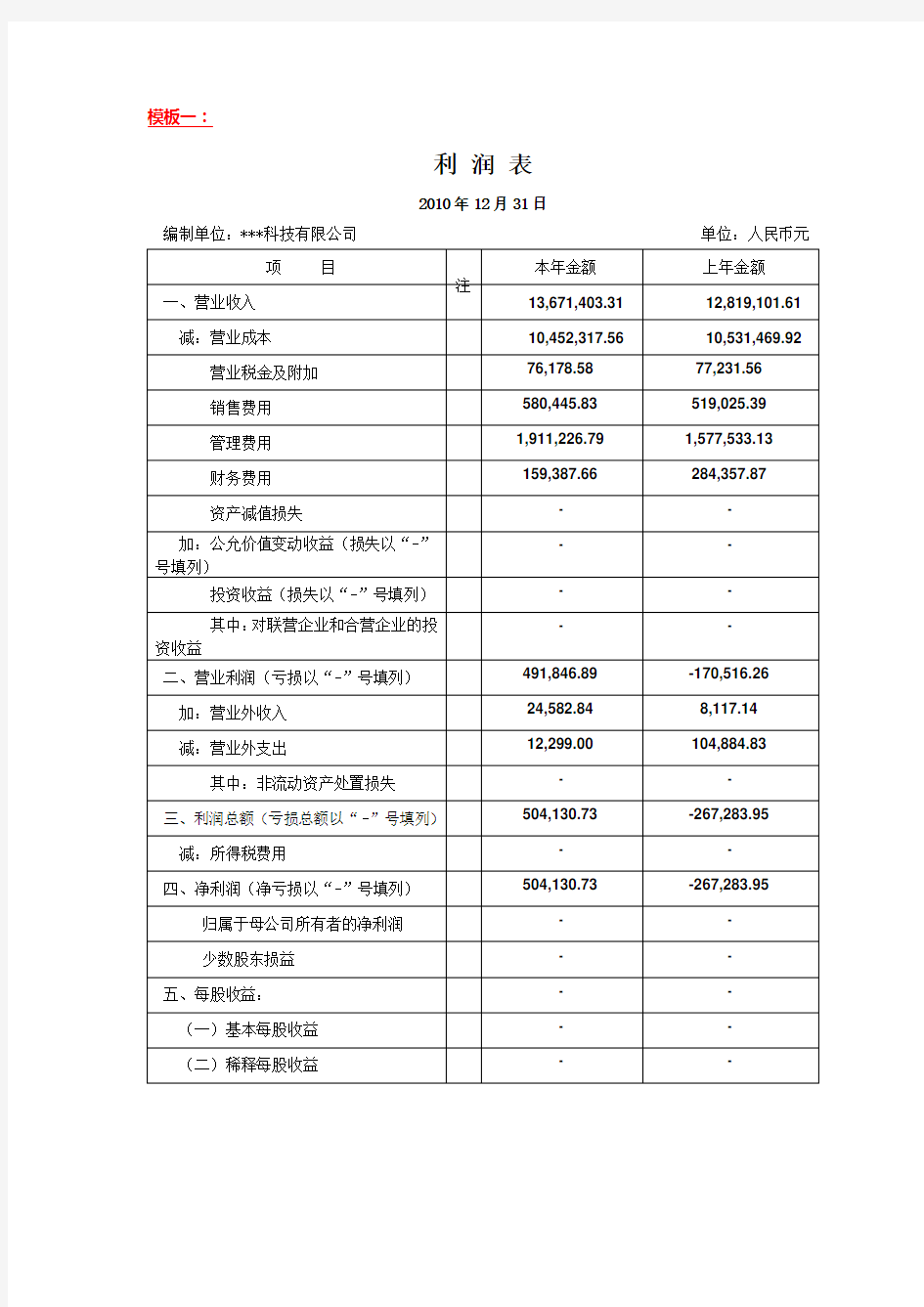

利润表

2010年12月31日

编制单位:***科技有限公司单位:人民币元

利润表日期:2011.01.31

利润表

单位:元

如何看懂利润表范文

学习导航 通过学习本课程,你将能够: ●熟悉利润表的科目内容; ●掌握营业收入、营业利润、利润总额、净利润等涵义; ●掌握解读利润表的财务基础; ●熟练运用相关财务比率指标分析利润表; ●达到看懂利润表的目的。 如何看懂利润表 一、利润表的科目分解 资产负债表起源于静态会计恒等式:资产=负债+所有者权益;利润表起源于动态会计恒等式:利润=收入-费用。将动态会计恒等式的三项细化就构成了利润表,如表1。 表1 利润表

从上表中可以看出,利润表的科目主要包括营业收入、营业利润、利润总额、净利润等。 二、解读利润表的财务基础 1.利润表中的成本费用的分类与归集原理 产负债表是一个静态表,表明企业在一个时点产生的资产负债情况,利润表是一个过程表,它表现出这一段时间企业的盈利的过程。 (1)营业收入 营业收入就是今天企业卖了多少物品,卖了多少金额,一般是单价乘以数量,包含单价和数量两个基本要素。以公式表示为: 营业收入=单价X数量 企业的营业收入不包括成本、营业税金及附加、销售费用、财务费用及管理费用、资产减值损失、投资收益等。 成本 营业成本等于材料费、人员工资和制造费用的总和。 成本的范围。一般生产型企业的这三项费用都比较明确,其他类型的企业,比如流通型企业,材料费用是购货价格;人工费用是企业操作工人的各种费用;服务型企业的人工费用是一线工作人员的各种费用;制造费用是生产产品所产生的费用,二线辅助人员的工资、车间的照明、清洁、保洁等都属于制造服用。 降低成本的办法。根据成本的组成要素,企业想降低成本有两个办法:一是降低原材料的采购价。二是提高劳动生产率,以降低人工费、节约能源、降低各个环节的消耗等。目前

损益表

损益表是指反映企业在一定会计期的经营成果及其分配情况的会计报表,是一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损。 中文名 损益表 外文名 income statement(美国) 外文名 profit and loss account英国 别名 利润表,损益平衡表 目录 1简介 2准则 3作用 4比较 5样式 6局限性 7指标分析 8制作 9编制方法 1简介编辑 相关表格 损益表(或利润表、损益平衡表)是用以反映公司在一定期间利润实现(或发生亏损)的财务报表。它是一张动态报表。损益表可以为报表的阅读者提供作出合理的经济决策所需要的有关资料, 可用来分析利润增减变化的原因, 公司的经营成本, 作出投资价值评价等。损益表的项目,按利润构成和分配分为两个部分。其利润构成部分先列示销售收入,然后减去销售成本得出销售利润;再减去各种费用后得出营业利润(或亏损);再加减营业外收入和支出后,即为利润(亏损)总额。利润分配部分先将利润总额减去应交所得税后得出税后利润;其下即为按分配方案提取的公积金和应付利润;如有余额,即为未分配利润。损益表中的利润分配部分如单独划出列示,则为“利润分配表”。 2准则编辑 在损益表准则起草的过程中,发现由于大部分国家和地区都没有单独的损益表准则,在一定程度上影响了会计信息的相互比较。起草损益表准则,本着既要借鉴国际惯例,又要符合中国国情这一原则,根据宏观管理的要求和各方面对企业经营成果指标的需要,才制定了统一的损益表准则。 中国《企业会计准则-损益表》分为引言、正文、附则三个部分。其中,引言部分说明了该

财务报表空白表格

资产负债表 编制单位:年月日单位:元 资产 流动资产:行 次 年初数期末数负债和所有者权益 (或股东权益) 流动负债: 行 次 年初数期末数 货币资金 1 短期借款68 短期投资应收票据2 3 应付票据 应付账款 69 70 应收股息应收帐款4 6 应代付职工薪酬 应付福利费 72 73 其他应收款7 应付利润74 存货 待摊费用10 11 应交税金 其他应交款 76 80 一年内到期的长期债权投资 其他流动资产21 24 其他应付款 预提费用 81 82 流动资产合计31 一年内到期的长期负 债 86 长期投资: 长期股权投资32 其他流动负债 流动负债合计 90 100 长期债权投资长期投资合计34 38 长期负债: 长期借款101 固定资产:长期应付款103 固定资产原价减:累计折旧39 40 其他长期负债108 固定资产净值41 长期负债合计3 110 工程物质在建工程44 45 负债合计114 固定资产清理固定资产合计46 50 所有者权益(或股东 权益): 实收资本115 无形资产及其他 资产: 资本公积120 无形资产 长期待摊费用51 52 盈余公积 其中:法定公益金 121 122 其他长期资产无形资产及其他53 60 未分配利润 所有者权益(或股东 权益)合计 123 124 资产合计负债和所有者权益 (或股东权益)总计

利润表 会小企02表编制单位:年月日单位:元 项目 一、主营业务收入行次 1 本月数本年累计数 减:主营业务成本 4 主营业务税金及附加 二、主营业务利润(亏损以“—”号填列)5 10 加:其他业务利润(亏损以“—”号填列)减:营业费用11 14 管理费用15 财务费用 三、营业利润(亏损以“—”号填列)16 18 加:投资收益(损失以“—”号填列)19 营业外收入减:营业外支出23 25 四、利润总额(亏损总额以“—”号填列) 减:所得税27 28 五、净利润(净亏损以“—”号填列)30 补充资料: 当期分配给投资者的利润: