会计分录表格

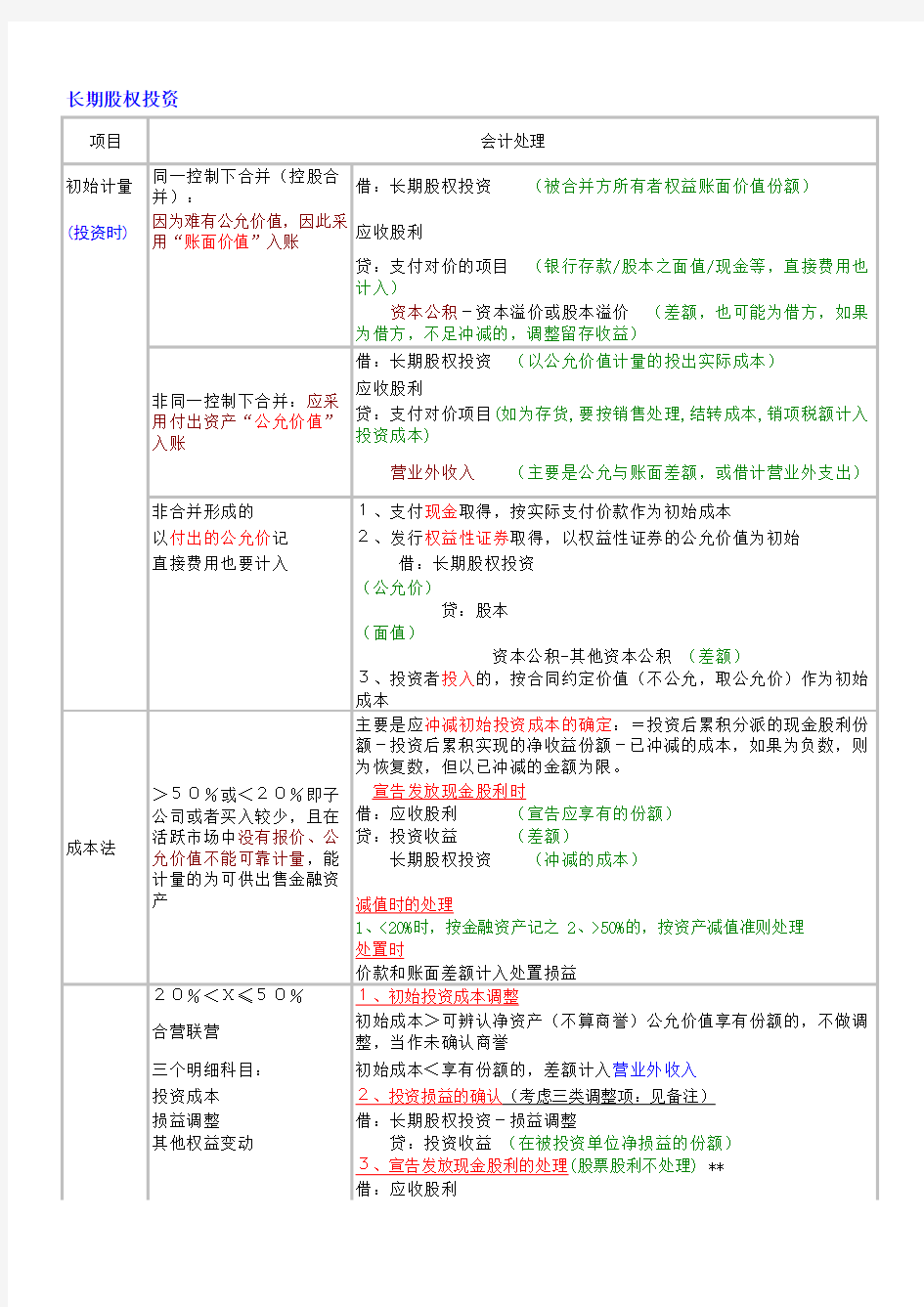

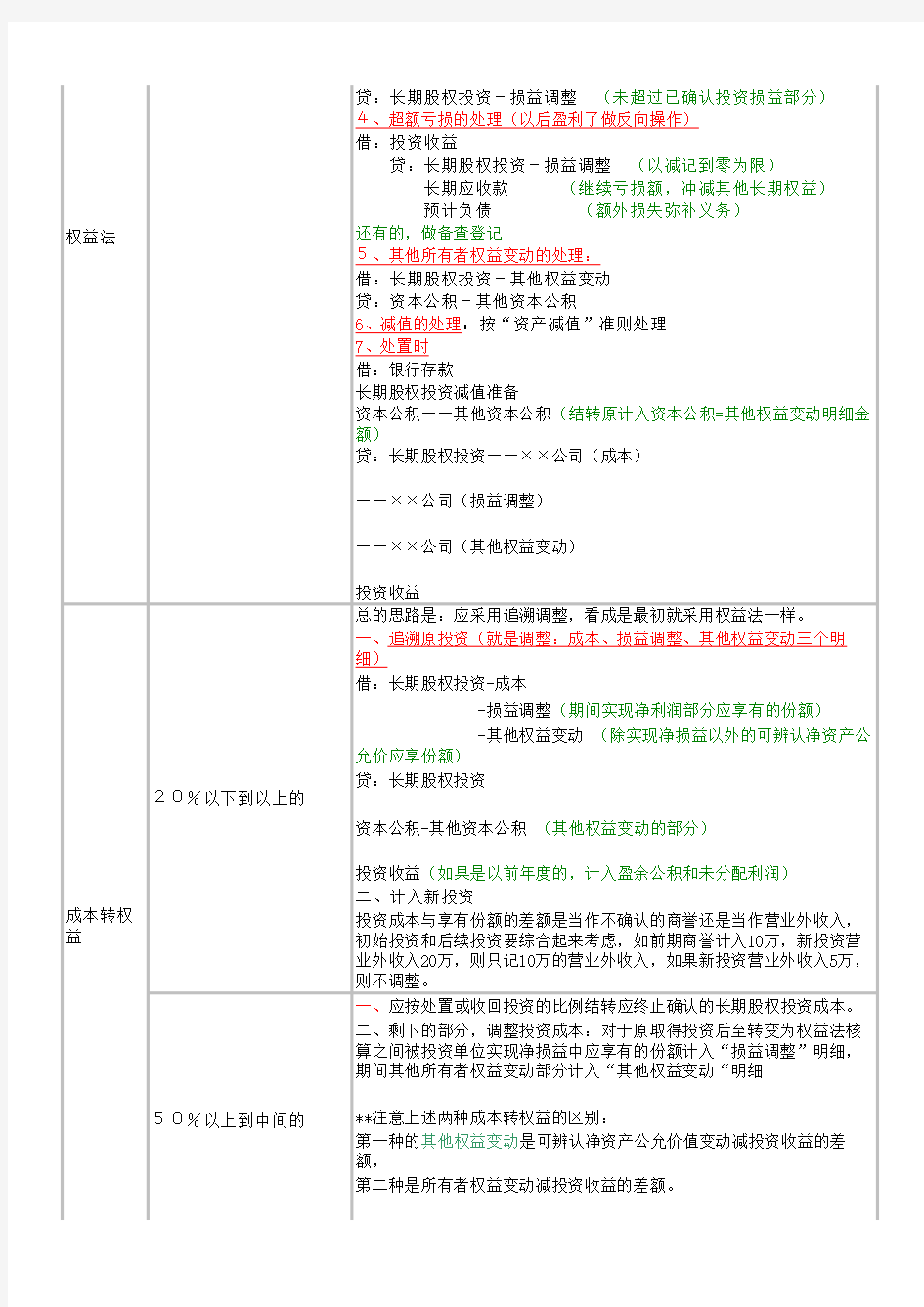

长期股权投资

因为可辨认资产公允价值只和当时投资时点有关,处置投资时不管他。

处置权益改成

本第一种,因追加投资原因导致原持有的对联营企业或合营企业的投资转变为对子公司投资的,长期股权投资账面价值的调整应当按照相关规定处理

第二种,应以转换时长期股权投资的账面价值作为按照成本法核算的基础。继后期间,自被投资单位分得的现金股利或利润未超过转换时被投资单位账面留存收益中本企业享有

份额的,分得的现金股利或利润应冲减长期股权投资的成本,不作为投资收益。自被投资单位取得的现金股利或利润超过转换时被投资单位账面留存收益中本企业享有份额的部分,确认为当期损益。

参照可供出售金融资产,在确认了处置损益后,还要按比例将原计入其他资本公积的部分结转为

投资收益。

相关主题