房地产财富与消费_来自于家庭微观调查数据的证据

摘要:本文首次利用家庭微观调查数据,对我国近10年居民房地产财富与消费之间的关系进行研究。家庭微观数据的使用,不仅克服了以往研究中采用房地产宏观数据样本量不足的局限性,还可以对家庭个体行为进行有效检验。得到的主要结论为:房地产财富对居民消费有显著的促进作用;房价上涨并没有使我国房地产财富效应增强,反而有所减弱;住房来源于“自己的”家庭的财富效应高于住房来源于“单位的”和“国家的”家庭;房地产财富效应在自有产权住房与租私人住房的家庭之间没有差异;户主越年青的家庭,房地产财富效应越大;收入越高的家庭房地产财富效应越大;经济越发达地区房地产财富效应越大。

关键词:房地产财富

消费

房地产财富效应

一、引言

21世纪初以美国为代表的全球股票市场互联网泡沫的崩溃,使得许多发达国家的政府、央行和学界都十分担心因为股市的灾难,造成居民个人资产价值剧烈贬值,人们的生活消费支出会大大萎缩,致使整个经济陷入沉重衰退而难以自拔。但这种担心却未发生,美国和欧洲各国的居民消费支出不仅未出现大幅度降低,反而还保持相当的坚挺。正当美国和欧洲各地很多学者开始争论为什么股市暴跌没有拖累居民消费支出时,格林斯潘提出,股市暴跌没有拖累消费,因为房价涨了①,房地产价格急剧上涨带来的财富效应十分强劲,足以抵消股市崩溃对人们消费的负面影响还有余。格林斯潘的论断启发了很多学者,关于房价波动对消费的影响一时成为研究热点,也得到各国政府和产业部门的高度关注,而且大多数研究基本都确认了房地产财富上涨对居民消费不仅有显著正面的效应,并且比股市的财富效应要大很多。

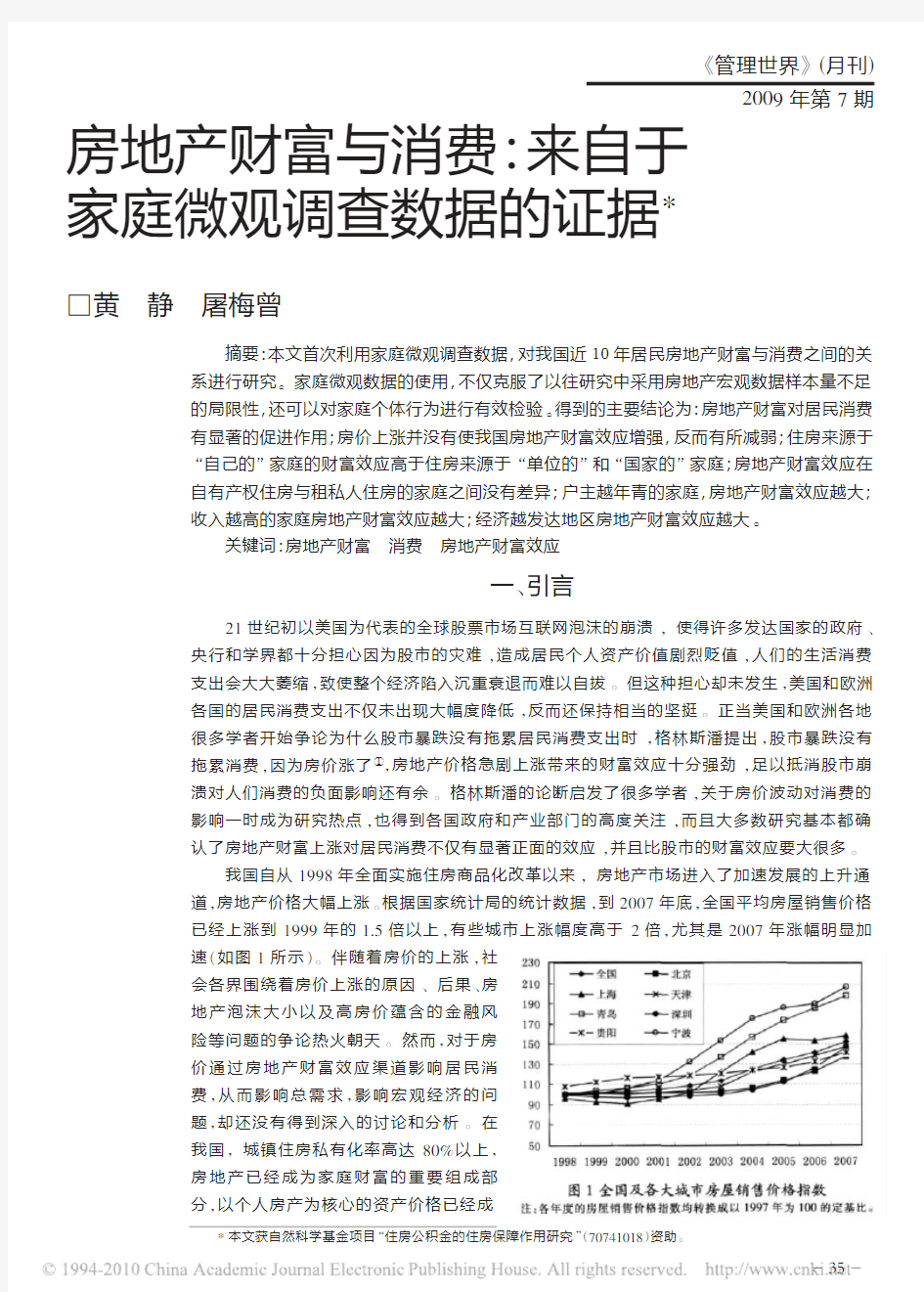

我国自从1998年全面实施住房商品化改革以来,房地产市场进入了加速发展的上升通道,房地产价格大幅上涨。根据国家统计局的统计数据,到2007年底,全国平均房屋销售价格已经上涨到1999年的1.5倍以上,有些城市上涨幅度高于2倍,尤其是2007年涨幅明显加速(如图1所示)。伴随着房价的上涨,社会各界围绕着房价上涨的原因、后果、房地产泡沫大小以及高房价蕴含的金融风险等问题的争论热火朝天。然而,对于房价通过房地产财富效应渠道影响居民消费,从而影响总需求,影响宏观经济的问题,却还没有得到深入的讨论和分析。在我国,城镇住房私有化率高达80%以上,房地产已经成为家庭财富的重要组成部分,以个人房产为核心的资产价格已经成

房地产财富与消费:来自于

家庭微观调查数据的证据

*

□黄

静

屠梅曾

*本文获自然科学基金项目“住房公积金的住房保障作用研究”(70741018)资助。

图1全国及各大城市房屋销售价格指数

注:各年度的房屋销售价格指数均转换成以1997年为100的定基比。

为消费者支出的一个越来越重要的决定因素,关注房价的变化已经成为宏观经济政策制定者在新世纪的新挑战。

本文首次利用大型微观数据,对我国近10年房价上涨的财富效应进行实证分析,主要解决以下2个问题,第一,我国房地产财富对居民消费的影响程度如何?房价上涨有没有使得房地产财富效应增强?第二,如果房地产财富效应存在,其存在形式如何?具体地讲,房地产财富效应在不同收入群体之间、在自有住房和租房者之间、在不同年龄段以及在不同地区的家庭之间是否有差异?本文接下来的部分安排如下:第二部分,在对房地产财富效应文献述评之后,指出本研究的创新之处;第三部分对房地产财富与消费的关系进行理论分析;第四部分研究设计,包括样本来源、模型设定和指标说明;第五部分在数据的描述性分析之后,对房地产财富效应的存在性和差异性进行了实证分析;第六部分是稳健性检验;最后是简短的结论。

二、文献简述

根据生命周期理论,家庭财富的大小和财富的变动会影响到消费支出,房地产作为家庭的重要财富,当房价波动时,人们的财富存量发生变化,从而直接影响人们的收入分配、消费支出和消费决策,进而影响总需求和经济增长,这就是房地产财富效应。

国外学者针对房地产财富效应进行了大量的实证研究,研究方法主要有2种,一种方法是采用对数形式,估计房地产财富的消费弹性,另一种方法是采用差分形式,估计房地产财富的边际消费倾向(Marginal propensity of consume,MPC)。研究内容主要集中于以下几个方面,一是房地产财富对消费的影响力度,即房地产财富效应的大小估算;二是针对房地产财富效应与股市财富效应的比较;三是对不同经济体国家的房地产财富效应的大小比较。虽然有些研究的结果存在争议,但是大量研究确认,在英美式自由经济国家,房地产财富上涨对居民消费不仅有显著正面效应,而且比股市的财富效应要大很多,但在一些欧洲大陆社会市场经济国家,房地产价格的影响效应就弱一些。例如,Mehra (2001)采用协整方法检验总消费、劳动收入和财富之间的长期均衡关系,同时运用误差修正方法检验这些变量之间短期的动态关系,得出美国1960~2000年期间股票和房地产资产对非耐用消费品的MPC为3分,而对总消费的MPC则分别为4分和5分,结果证明存在显著的财富效应,估计的短期消费方程还显示财富对未来消费有预测能力。Raphael等(2009)采用微观家庭数据的对数形式,估计美国1989~2001年的房地产财富效应的消费弹性为0.06。Bover(2005)利用西班牙2002年EFF 数据,采用非参数估计和二阶段OLS,估计的住宅财富的消费弹性为0.015。Homson和Tang(2004)对澳大利亚1988~2003年的研究表明,房地产财富每升高1元会导致消费增加6分。Chen(2006)使用VECM协整模型和PT变量分解方法,对瑞典1980~2004年的季度数据进行了分析,认为总消费、可支配收入和房地产财富和金融财富之间存在很强的统计关系,得出持续的房地产价格上涨对居民消费具有显著的正效应的结论。Raymond等(2007)估计香港1983~2005年的房地产财富的消费弹性为0.10~0.15。Kim(2003)估计韩国1988~2003年的房地产财富的消费弹性为0.229。

最近几年,利用各国宏观面板数据进行房地产和股市财富效应的跨国比较研究成为热点。根据IMF(2002)的研究报告,财富效应在不同的国家、不同的时期会有所不同,这取决于各国的金融体系的差别。Ludwing和Slok(2002)采用了16个发达国家1970~2000年的数据,得出的结论是:以市场为基础的经济体国家的财富变化导致的财富效应要大于以银行为基础的经济体;房价上升产生的财富效应要大于股价上升带来的财富效应;随着时间的推移,无论何种经济体,股票和住房价格上升带来的财富效应都提高了。研究者还根据住房拥有率对数据分组,他们发现住房拥有率的增加会提高正财富效应。Case,Quigley和Shiller(2005)利用宏观数据的对数形式,研究得出美国1982~1999年的房地产财富的消费弹性系数为0.05~0.09,OECD国家90年代的房地产财富的消费弹性为0.11~0.17。Sier-minska和Takhtamanova(2007)利用微观数据,估计加拿大的房地产财富的消费弹性为0.12,法国为0.1,芬兰为0.13。

以上研究使用的是各国的宏观统计数据,利用

时间序列的相关计量方法进行实证分析,另一类研究使用的是家庭微观调查数据,利用回归方法进行分析。与宏观数据相比,使用家庭微观数据的优点在于信息量丰富,在揭示房地产财富效应的微观差异方面以及对个体行为的有效检验方面,有着宏观加总数据不可比拟的优势。例如,Engelhardt(1996)利用美国的微观家庭数据研究发现,自有住房者对住房资产的收益没有反应,但是住房资产损失却对消费产生了影响。作者分析原因可能是自有住房者的住房资产收益变现存在障碍或者是对住房价格上涨的持续性产生怀疑,即使不存在任何的变现障碍,考虑到遗赠给下一代的动机以及拥有自有住宅的非金钱效用等,自有住房者也可能没有很强的动机去变现住房资产收益。Guiso,Paiella和Visco (2005)对意大利的研究估计得到的财富效应比典型的美国数据结果小,MPC的估计值为每欧元住房资产约2欧分。他们将数据划分为自有住房者和租房者后发现,住房财富(排除当前的房地产资本收益)和房地产资本收益的MPC分别为每欧元2欧分和3.5欧分。对租房者没有发现其消费和房地产资本收益(或房地产价格)间的显著统计关系,但估计的净财富的MPC在1欧元3.7欧分和6.2欧分之间,所有结果支持财富对消费的直接效应。Campbell和Cocco(2007)运用英国家庭支出调查的个别家庭数据研究住房价值变动对租房者和自有住房者消费的影响,发现在年老的自有住房者中房价对消费在统计上有显著的影响,而在年轻的租房者中则没有显著影响。

与发达国家相比,我国的房地产市场刚刚兴起,还很不成熟,有关金融配套也存在不一样的地方,房地产财富对居民消费的影响,以及近10年来的房价上涨房地产财富效应是否增强,还需要实证的检验。从近几年国内学者的研究来看,得出的结论颇具争议性,认为我房地产财富效应微弱、显著为正和显著为负的研究都有。黄平(2006)以2000~2005年全国总体季度数据,采用时间序列单位根和协整检验方法,认为我国房地产市场存在微弱的财富效应。骆祚炎(2007)以1985~2005年的年度数据为样本,采用线性回归方法,也得到我国房地产资产和金融资产的财富效应都较微弱的结论。魏锋(2007)和丁攀(2008)分别利用2002~2005年的月度数据和1998~2006年的季度数据,运用单位根、协整检验以及误差修正模型,研究结果都表明,我国房地产市场(住宅市场)存在显著的正的财富效应。骆祚炎(2008)以1985~2006年的年度数据,采用VAR模型,分析表明,居民金融资产和住房资产财富效应存在,金融资产财富效应超过住房资产财富效应。然而,刘旦和姚玲珍(2008)研究表明,1979~1999年,我国城镇住宅资产对消费的影响不显著;2000~2006年,住宅财富效应整体上为负,即房价上涨对居民消费产生了抑制作用。赖溟溟和白钦先(2008)基于1998~2007年的数据,运用协整和误差修正模型,认为我国不存在股票市场的财富效应,但是,存在房地产市场的财富效应,长期房地产市场发展与居民消费有协同趋势,短期内房地产市场发展抑制了居民消费支出。

可见,以往国内房地产财富效应的研究都是利用全国总体宏观数据,通过时间序列计量方法进行实证分析,在研究方法、指标选择和数据使用上并不存在太大差异的情况下,最终得出的结论却差异巨大。究其原因,可能与样本容量有限,导致所使用的计量方法得出的结果有偏差有关。Pierse和Snell (1995)的研究指出,(1)修正的ADF单位根检验方法以及协整检验的E-G二步法,要求样本容量必须充分大,否则得到的协整参数估计量是有偏的,样本容量越小,偏差越大。(2)在样本数据有限的情况下,Johansen协整检验的势很低,导致单个时序数据协整检验的结果并不可靠。(3)在建立误差修正模型时,滞后项阶数选择是敏感的。我国的房地产市场化改革才10年,有关房地产的统计数据时序较短,即使采用季度数据样本量也不会超过40。因此,采用宏观数据的单位根和协整检验方法来检验我国房地产财富与消费的关系是低效果的,结论可能会有偏差。

本文首次采用国内的大型家庭微观调查数据,对房地产财富与消费的关系进行实证检验。微观家庭调查数据的使用,不仅能解决现阶段利用宏观数据研究我国房地产财富效应存在的问题,即时间序列的样本量较少从而降低了估计结果的可信性、代理指标选取较为任意、缺乏严格的论证和理论支持等问题。家庭微观调查数据在样本总量、指标类别,尤其是在揭示家庭房地产财富效应的微观机制方

面,有着宏观加总数据不可比拟的优势,我们可以深入、细致地分析我国房地产财富效应在不同地区、不同收入层、不同年龄段以及不同住房类型之间的差异,从而大大提高了分析的精确度,获得更可靠的、更细致的和更具说服力的实证结果。三、房地产市场与财富效应理论分析

Ludwing和Slok(2002)指出,房地产价格上升可以通过兑现的财富效应、未兑现的财富效应、流动性约束效应和信心效应机制促进私人消费,也可以通过预算约束效应、替代效应抑制私人消费。具体来看,房价上涨主要通过有以下6种不同的作用机制影响着消费。

1.兑现的财富效应。对于拥有房地产的消费者来说,房地产价格上涨带来净财富的增加,会导致相应的消费支出增加。如果房价上涨后可以通过再融资方式或出售房地产的形式来兑现资本收益的话,那么这种收益必定对家庭消费会有促进作用。

2.未兑现的财富效应。如果房地产价格上涨,但房产持有人并没有进行再融资或出售房产,这种没有兑现的财富仍可能促进消费,原因是它提高了财富的贴现价值。因此消费者在预期他们比以前“更富有”时就会增加当期消费。Poterba(2000)认为,未兑现的房地产财富效应可能比兑现的财富效应更低,因为房地产通常被认为是一种长期资产,大多数家庭拥有房地产财富是为了终生享受其提供的服务。

3.流动性约束效应。这一效应的具体影响随着金融体系运转特点的不同而不同。若房地产价格上升,消费者可以用升值的住房申请更高额度的贷款,获得更大的流动性;但是,与此形成对照的是,如果房地产价格大幅度下降,银行也可能出于风险管理的角度考虑,对住房价格进行重估,同时要求住房者提供更多的信贷保障,从而加大了对消费者的流动性约束。

4.预算约束效应。对无房而又暂时无力购房、需租赁住房的居民来说,房价上涨,房租上涨。其居住成本增加,用于住房的消费支出增加,在其总收入一定的条件下,用于其他消费的支出则受到挤压而减少。

5.替代效应。房地产价格上涨可能减少那些计划购买住房的家庭的消费。因为在面临上涨了的房地产价格时,这些家庭要么只能购买一套更小的住房,要么就必须依靠减少当期消费以增加储蓄,以便在未来购买高价的住房。对于一些已有住房的消费者,在房地产资产价格上涨的投资回报率较高的诱惑下,则很有可能倾囊而出,加入投机购房的行列,在其消费支出结构中购房支出的比重迅速膨胀,对其他消费产生了排挤。

6.信心效应,也被称为间接财富效应。波特巴等认为,资产价格作为经济系统的指示器,其价格的趋势性变动反映了未来收入预期与价格预期的变动趋势。如果房价持续上涨,则投资者得自于房地产的收益将由暂时性收入转化为持久性收入,从而增强市场信心;房产所有者的消费增加所产生的示范效应,又带动其他家庭消费,进一步增加市场信心。

在不同的房地产市场规模、不同的房地产市场发育程度、不同的房地产流动性程度,以及不同的金融市场发达程度情况下,这几种效应发挥作用的方向、方式、程度并不相同,所以房地产价格上升的总体财富效应并不清晰,房地产财富效应还需要实证的检验。我国房地产业发展的时间较短,居民对住宅财富的认识正在逐渐深入,并且地区差异性较大,房地产财富对消费的影响到底如何还需实证的检验。

四、研究设计

(一)样本来源

本文使用的数据来自“中国健康与营养调查”(CHNS),该数据库是由美国北卡罗来纳大学和中国预防科学医学院联合调查和创建的。它涵盖了辽宁、黑龙江、江苏、山东、河南、湖北、湖南、广西和贵州9个省份,以及1989年、1991年、1993年、1997年、2000年、2004年以及2006年7次调查,每次调查大约访问200个左右的城乡社区(包括城市的街道居委会和农村村委会),每个社区大约访问20个家庭,共4000户左右的家庭,城乡比为1∶2。目前该数据库主要用于对我国城乡居民的医疗、健康、劳动等方面的研究,但由于其中包含了翔实的家庭收入、食品消费和耐用品消费以及住房信息,因此我们完全可以用它进行很好的房地产财富效应的实证研究,是国内一个极为难得的纵向微观数据。

鉴于本文的研究目的,我们选取了房改以后CHNS在2000年、2004年和2006年3次调查中城

镇家庭的调查数据。对未响应样本进行剔除后,得到总样本数为1916个。

(二)模型设定及指标说明

把财富(资产)作为重要的变量纳入消费行为的分析,是生命周期假说(LCH)和持久收入假说(PIH)的最重要贡献之一,其理论思路对分析资产价格波动对消费行为的影响提供了重要的启发。R.霍尔和M.费莱文通过对理性预期理论、LCH和PIH 内涵的综合探讨,把PIH对未来预期的强调和LCH 对财富和人口统计变量的强调结合起来,把财富当作总消费最重要的决定因素,构建了LC-PIH模型。在LC-PIH分析框架下,财富是家庭可用于消费的源泉,财富的增长能增加居民一生财富资源,而且可能永久性增加家庭一生的消费。这一消费函数的简化形式可表示为:

C=aW R+bYP0<a,b<1(1)

其中C表示消费,YP为永久性收入,W R为消费者的净财富。

本文利用CHNS调查问卷中的相关项目测算出“去年”家庭实际收入(下文中简称“收入”)②,然后通过家庭年收入构造“永久收入”。根据Browning 和Lusardi(1996)及Fuchs-Schundeln和Schundeln (2005)使用的方法,每个家庭的永久收入排名在整个社会中应当是非常稳定的,因此可以用相对稳定的“经济地位”来推算家庭的永久收入。本文的测算方法是:先计算出2000~2006年历次调查中每个家庭的年收入与当年所有家庭年收入均值的比值,然后取3个比值的加权平均,再乘以每年家庭年收入均值,即:

关于家庭的总消费支出指标,初始研究计划是依据CHNS在调查问卷中家庭的食品消费情况和耐用品消费情况测算出家庭“去年”总消费。但是,由于数据版权问题,仅获取家庭所消费食品的代码,没有具体的食品名称,因此没办法测算出每个家庭在食品上的开销,这是本文使用CHNS数据的唯一遗憾之处。所以,接下来的实证部分,我们检验的是住房财富上涨对家庭耐用品消费的影响(下文中简称“消费”)③。CHNS针对家庭住房价值的调查代表了家庭所住住房财富的大小(下文中简称“房地产财富”)。

研究房地产财富与消费关系,离不开国内经济转型与发展的特殊背景对居民消费的影响,罗楚亮(2004)、杭斌和申春兰(2005)的研究证实了20世纪90年代中后期以来我国城镇居民收入不确定性、失业风险、医疗支出不确定性及教育支出等因素对居民消费行为的削减作用显著存在。所以,本文对消费有影响的“收入不确定性”和“支出不确定性”进行了控制。具体地,我们参照罗楚亮(2004)的做法,按户主的受教育年限、从事职业、工作单位的所有制性质3项指标把所有的家庭分组,计算2000~2006年3次调查家庭年收入对数值的组内方差,得到“家庭收入风险”指标④。参照樊潇彦等(2007)年的研究,以“家庭在校人数”作为教育支出的代理指标,以“家庭平均健康自评”作为医疗支出的代理指标⑤。

考虑到我国居民的风俗习惯和消费传统,家庭在搬入新房时一般会进行耐用消费品的更新换代,家里有嫁娶时会一次性地添购耐用消费品,所以,本文除了对家庭的人口学特征进行控制外,还通过指标“去年是否搬入新房”和“去年是否有嫁娶”对这些因素进行了控制。

为了估计房地产财富对消费的弹性系数,以及弹性系数随时间的大小变化,以及为了消除异方差,在方程(1)的基础上,通过再分解,得到一个适合于本文计量分析的房地产财富效应研究的函数:ln C=α0+α1ln YP+α2ln W R+α3ln W R×T2004

+α4ln W R×T2006+∑α5i X i+ε(2)其中ln C、ln YP和ln W R分别代表家庭在第t期的消费、永久收入和房地产财富的对数。ln W R×T i(i= 2004,2006)表示房地产财富与2004和2006年度虚拟变量的交叉项,用来分析3次调查的房地产财富效应大小的差异。X i代表所控制的家庭人口学特征、收入不确定性和支出不确定性指标,具体包含:户主年龄、性别、工作类型、家庭平均教育年限⑥、家庭人口、去年是否有嫁娶、去年是否搬家、地区、住房来源、家庭平均健康自评、家庭在校人数和收入风险等。通过估算α2、α3、α4,我们可以得出3次调查中房地产财富对消费的弹性系数,通过对3次调查弹性系数大小的比较,可以判断出房地产财富效应是增强还是减弱。

i

为了更进一步地检验房地产财富效应在不同收入、不同年龄、不同住房来源、不同地区的家庭之间的差异,我们构造了房地产财富与相应指标的虚拟变量的交叉项,如方程(3)所示。

ln C=α0+α1ln YP+α2ln W R+α3ln W R×T2004

+α4ln W R×T2006+∑α5k ln W R×V k+∑α4i X i+ε(3)其中ln W R×V k表示房地产财富与相应虚拟变量的交叉项。

为了使各年度各省份的收入、消费和住房财富是可比较的,我们以2006年各省份的城镇物价为基数分别计算了各年各省份的城镇通货膨胀率,以此来对各年各省份城镇居民的名义收入、消费和住房价值进行平减,其中物价指数数据来源于中国统计年鉴各期的“各地区全社会零售物价总指数”。

(三)数据描述

表1是样本中关键指标分年度的描述性统计情况,在2000~2006年的3次调查中家庭年收入、消费和房地产财富随时间推移而增长,特别是房地产财富增长迅速,家庭平均受教育年限逐渐增长,家庭人口稳定在3口人水平,这些都表明我们使用的数据质量较高,适合进行房地产财富效应的检验。

我国20世纪90年代房改之前,城市居民中拥有自有住房的人较少,基本都是租用公家的房屋,但在几轮房改之后,公房不再以租用形式提供给居民,基本都以全价或折价转售给个人。虽然不少居民折价从单位购入的住宅至今在转让和流通上存在诸多限制,但也算是私有住房。另外,我国由于没有发达的租房市场,租房子的人群主要以刚毕业的大学生和移居到城市的人口为主,定居人口租房的很少,租借私人房子的比例并不算很高,当前近82%的城镇房屋属于私有房,这个比例在世界范围内也算是较高的。CHNS对家庭住房来源进行了详细调查,主要有6种:国家的、单位的、租私人的、自己的、免费居住的和部分产权,其中,“国家的”和“单位的”表示家庭住房来源于公家的房改转售房。表2描述了不同年度样本中各种住房来源所占的比例,“自己的”住房所占比例最大,并且逐年增长;“国家的”和“单位的”住房比例大概占20%左右,“租私人的”比例很低,在1%~2%之间,这与我国住房现实情况是相符的。中国人“根”的思想根深蒂固,拥有一套住房是家庭的根本所在,租房只是临时性的、过渡性的权宜之计。描述性统计表明,本文所选样本与我国居民的住房消费习惯以及住房改革的现实是完全相符的。

五、实证结果及分析

(一)房地产财富效应存在性检验

为了检验房地产财富对居民消费的影响程度,以及房价上涨是否促使房地产财富效应增强,依据方程(2)以消费为因变量,收入和住房财富为自变量,同时控制了家庭人口特征以及收入不确定性和支出不确定性,回归结果见表3模型(1)。从模型(1)的结果来看,房地产财富对消费的影响显著为正,3次调查的弹性系数依次为0.12、0.08和0.11,表示住房价值每增加1%,将导致消费增长0.08%~0.12%,与骆祚炎(2007)利用宏观数据得出我国房地产财富的消费弹性为0.14的结论较接近。与Case、Quigley和Shiller(2005)对欧洲国家20世纪

90年代房地产财富

的消费弹性为0.11~

0.17之间的结论相

比,以及与收入的消

费弹性系数0.27相

比,我国房地产财富

对消费的影响是不

容忽视的。同时,从

房地产财富与时间

虚拟变量的交叉项

k i

表1关键指标的描述性统计

注:此表中的房地产财富、收入和消费为消除物价因素的原值,单位为“万元”。

表2住房来源描述

表3住房财富存在性检验结果

来看,2004年的房地产财富效应弹性系数显著小于

2000年,2006年弹性系数又有所回升,略低于2000年,可见房改后我国城镇房价上涨导致了房地产财富的普遍上涨,并没有使得房地产财富对消费的弹性系数增加,弹性系数反而是降低的,说明房改后的房价上涨使得我国房地产财富效应有所减弱。这与Ludwing 和Slok (2002)的研究认为西方国家随着时间的推移房地产财富效应越来越大的结果不一致,可能与我国房地产市场发展程度、金融市场自由化程度、房地产市场的投机程度以及人们对待房地产财富的观念等方面的差异有关。

代表医疗负担的“家庭平均健康自评”与消费呈显著负相关,表明家庭平均健康自评越高,家庭成员健康程度越低,家庭的医疗负担越重,消费越低,这与理论分析结果是相一致的。代表家庭教育

负担的“家庭在校人数”回归系数虽然为负,但并不显著,这很可能是由于CHNS 中没有详细的家庭教育支出的数据,因此无法准确度量教育对人们支出负担的影响,致使回归结果不显著。目前我们只能用这一代理指标“控制”教育负担,对教育支出风险的准确度量和深入分析还有待于进一步的数据支持。人们在搬入新房或重新装修房子后,往往会对耐用品进行更新换代,“家庭从上次调查以来是否迁入新房或翻建住房”的回归系数不仅显著且达到了0.27证实了这一点。按照中国人的婚嫁习俗,新人结婚时会一次性购买耐用品,所以本文控制了“家庭去年是否有嫁娶”,但是,这一变量的系数虽然为正却不显著,这可能是因为子女结婚后另成一家,子女结婚所购置的耐用消费品没有算作是自家“去年”的消费。本文从户主的职业、教育程度和工作单位所有制性质3个维度测算出“家庭收入风险”,回归结果也不显著,这可能与我们仅有3次调查数据,时间维度不长对收入风险指标构造产生影响有一定关系。此外,家庭人口较多、平均受教育水平更高以及户主年龄越轻的家庭都将有更高的耐用品消费,均与人们的直觉相符。

模型(1)中的异方差检验采用的是标准化残差和标准化预测值的Spearman 等级相关分析方法,从结果来看在1%的显著水平下接受原假设,不存在异方差。最大VIF 值没有超过3,表明自变量之间不存在严重的多重共线性。DW 值为1.84接近2,意味着不存在序列相关性。以上检验表明,模型(1)的结果是无偏的、有效的。表3中的检验结果相似,下文中不再赘述。

(二)房地产财富效应差异性检验

接下来依据方程(3),采用交叉项,检验房地产财富效应在不同住房来源、不同年龄、不同收入、不同地区之间的差异,结果如表4所示。模型(2)通过房地产财富与住房来源的交叉项,检验了不同住房来源财富效应的差异,以“房地产财富×自己的”为参照。从回归结果来看,除“部分产权”外,其他交叉项的系数都为负,说明与“自己的”住房相比,“国家的”、“单位的”、“租私人的”和“免费居住”⑦的住房

来源的财富效应更弱,其中,“国家的”最弱,“单位的”次之。从系数显著性来看,“租私人的”、“免费居住”和“部分产权”与“自己的”财富效应在统计上没

注:(1)***、**和*分别表示1%、5%和10%的显著水平,括号中的数字为t

值;(2)“户主性别”:男性1、女性0;(3)异方差检验采用的是标准化残差和标准化预测值的Spearman 等级相关分析方法,原假设H 0:不存在异方差,括号中报告的是p 值。

表4房地产财富效应差异性检验结果

有显著差异。这与Guiso ,Paiella 和Visco (2005)的研究认为意大利租房者与自有住房者之间的房地产财富效应存在差异的研究结果不同,这可能与我国租房市场化不发达,租房比例较低有关。

模型(3)以房地产财富与年龄组的交叉项来考

察财富效应的年龄差异,以退休人员(年龄大于60岁)为参照组。从模型(3)回归结果可以看出,其他年龄组的房地产财富效应显著为正,并且随年龄的增长逐渐降低,表明年轻人的房地产财富效应显著高于年老者。进一步地,以户主年龄45岁为临界

值,把样本分为“年轻”和“年老”2组,按住房来源是否为“自己的”分成“自有”和“非自有”2组,以“房地产财富×年老×自有”为参照,检验结果见模型(6)。从回归结果可以看出,年轻自有住房者的财富效应显著高于年老自有住房者,而无论是年轻还是年老的非自有住房者与年老自有住房者的房地产财富效应没有显著差异。这与Campbell 和Cocco (2007)的研究认为英国老年人房地产财富效应大于年轻人的结论截然相反,这可能与包括中国在内的许多亚洲国家居民都有很强的遗赠动机有关,对于老年人而言,即使房产价格上涨,他们也不太可能通过更换更小的房产来增加当期消费,而是更可能把房产或者增加的财富留给面临更高房价的后代。

在模型(4)中,我们考察了房地产财富效应的收入差异,首先把家庭按永久收入从低至高的顺序平均分成5个组,依次为低收入组、较低收入组、中等收入组、较高收入组和高收

入组,然后以高收入组与房地产财富的交叉为参照。可以看出,与参照交叉项相比,其他项的回归系数皆为负,且收入越低,系数越小,表明房地产财富效应存在显著的收入差异,收入越高的家庭房地产财富效应越高。

模型(5)以地区与房地产财富的交叉项来考察财富效应的地区差异。从回归结果可以看出,与参照组江苏省相比,其他省份的房地产财富效应显著为负,表明各地区的房地产财富效应有显著差异,并且江苏省的最高,河南次之,广西最低。整体来看,中东部地区的房地产财富效应高于东北和西部地区,房地产财富效应的发挥与经济发达水平相联系的,经济越发

达房地产财富效应越高。

六、稳健性检验

接下来对房地产财富与消费之间的关系

注:(1)***、**和*分别表示1%、5%和10%的显著水平,括号中的数字为t 值。(2)“YES ”表示模型中控制了该变量组或虚拟变量组,具体回归结果因篇幅所限没有汇报,需要者可以向作者索取。(3)“家庭人口学变量组”包含了:家庭去年是否迁入新房、家庭去年是否有嫁娶、家庭人口、家庭平均教育年限、家庭平均健康自评、家庭在读人数、收入风险、户主性别和年龄,这些指标在模型(3)~(7)中的回归系数不论大小还是显著性皆稳定,与上表模型(1)中结果较一致。(4)虚拟变量的设置方式同上表模型(1)。(5)异方差检验方法同表3。

轻

做进一步的稳健性检验,以考察前文的结论是否因房地产财富、收入等变量的衡量方法、方程设定以及所选用变量和估计方法的不同而变化。

首先,为了排除样本中极大值和极小值对回归结果的干扰,对收入、住房财富最低和最高各1%的样本进行了剔除后,回归结果见表5模型(7)。可以看出,窄样本中房地产财富效应弹性系数仍然为0.12,在5%的水平下显著。

考虑到“房地产财富”测算中可能存在的统计误差,进而导致内生性的问题,我们采用工具变量法进行检验和控制。依据数据的可得性,利用“房租”作为“房地产财富”的工具变量⑧。表5中模型(8)报告了工具变量的二阶段最小二乘法的回归结果,并且“外生性检验”没有拒绝零假设,这说明我们使用的“房地产财富”指标不存在严重的统计误差,进而导致内生性的问题,前面的回归结果是无偏的、可信的。为了控制“家庭永久收入”的内生性问题,我们直接采用“家庭年收入”作为代理指标,回归结果见表5中模型(9)所示,可以看出所有变量的系数和符号与模型(1)相比都稳定,估计的结果很理想。

实证检验结果表3和表4中,代理家庭教育负担的“家庭在校人数”和代理收入风险的“家庭收入风险”系数均不显著,我们通过更换代理指标进一步探索。首先,把家庭教育负担的代理指标更换成“家庭在校大学生人数”。在我国,大学生的教育费用对普通居民来说是个不小的数目,利用“家庭在校大学生人数”作为教育负担的代理教育负担具有一定合理性。从表5中模型(10)的回归结果可以看出,“家庭在校大学生人数”的系数在5%水平上显著为负,说明家庭在读大学生人数越多,教育负担越重,消费越低,这完全符合理论分析,其他变量的系数和符号也都稳定。接下来,我们根据Browning 和Lusardi(1996)综述中的方法和Fuchs-

Schundeln和Schundeln(2005)的研究策略,

用“家庭工作人口中稳定性职业人数占比”作

为“家庭收入风险”的代理指标。回归结果如表

5中模型(11)所示,“家庭收入风险”系数依然

不显著,这可能与本文研究样本仅使用了3年

收入数据,时间序列还不是太长,收入风险的

衡量还不能完全体现出收入波动的大小有关。

七、结论

本文首次利用大型家庭微观调查数据对我国房改后房地产财富与消费关系进行研

究,不仅克服了国内以往同类研究中采用宏

观数据的样本量不足的局限性,也是对CHNS

这一珍贵的微观家庭调查数据的深度开发和

拓展性应用。微观数据的使用,使得我们在确

定了房地产财富对消费的影响程度以及房地

产财富效应变动的基础上,进一步深入挖掘

房地产财富效应在不同年龄、不同住房来源、

不同地区以及不同收入的家庭之间发挥程度

的差异。而且,本文在借鉴国内外消费方面文

献的基础上,通过代理指标的选取来控制家

庭“收入风险”和“支出风险”对居民消费的影

响,以提高本文实证结论的稳健性。

实证分析得到的主要结论为:(1)房改

表5稳健性检验结果

注:(1)***、**和*分别表示1%、5%和10%的显著水平,括号中的数字为t值。(2)“YES”表示模型中控制了家庭人口学特征和其他虚拟变量,具体回归结果因篇幅所限没有汇报,需要者可以向作者索取。(3)异方差检验方法同表3。

后,房地产财富对居民消费存在显著的促进作用,房地产财富效应的弹性系数为0.08~0.12,即住房财富每增加1%,耐用消费品增长0.08%~0.12%,与0.26的收入消费弹性以及OECD国家0.11~0.17的房地产财富消费弹性相比,我国的房地产财富效应值得关注。(2)房改后我国城镇房价上涨,导致城镇居民房地产财富的普遍上涨,但是房地产财富对消费的弹性系数并没有增加,反而有所降低。可见,房改后随着房价的上涨,我国的房地产财富效应却有所减弱。(3)我国房地产财富效应的发挥在不同家庭存在着差异,并且与西方发达国家相比也有所不同,具体地,住房来源为“自己的”家庭的住房财富效应最大,高于住房来源为“单位的”和“国家的”家庭,但自有产权住房与租私人住房的家庭房地产财富效应没有显著差异;户主越年轻的家庭,房地产财富效应越大;收入越高的家庭房地产财富效应越大;经济越发达地区房地产财富效应越大。

我国房地产价格近10年的持续上涨,对居民的消费却产生了抑制作用,与西方国家的这一轮房价上涨所产生的正的财富效应完全不同,这可能是由于我国房地产市场发展程度、金融市场自由化程度、住房自有率的高低、房地产市场的投机程度以及人们对待房地产财富的观念等方面的差异所导致的。具体来看:

首先,在我国,大部分居民把自有住房作为长期消费品,即使房价持续上涨,他们也不太可能真正去兑现房地产增值收益。一方面,要继续享用住房服务,另一方面,住房作为家庭地位和财富的重要象征,人们更倾向于改善居住条件,而不太可能会更替到面积更小或者是地理位置更偏、更便宜的住宅。所以对于绝大部分自有住房者而言,房产价格上升带来的仅仅是心理上的虚拟财富而不是真实的财富,所以对消费的真实影响并不大。

其次,中华民族传统的家庭观念根深蒂固,居民具有很强的遗赠动机,尤其是作为家庭财富主要成分的房地产。与西方国家不同的是,包括我国在内的许多亚洲国家居民都有很强的遗赠动机。所以即使我国正逐渐进入老龄化社会,对于老年人而言,即使房产价格上涨,他们也不太可能通过更替更小的房产来增加当期消费,而是更可能把房产或者增加的财富留给面临更高房价的后代。

再次,我国金融体系尚不完善,信用体系尚未完全建立,消费者面临信贷约束。我国居民不能像发达国家那样,可以很自由、很容易的去抵押房产获得信用支持。当消费者信贷约束较强时,即使消费者预期未来房产价格持续上升,其财富也会持续增加,但是却不能通过抵押房产获得更多的流动性以平滑整个生命周期的消费,缺乏转为消费支出的机制。即便是此机制顺畅,但目前我国多数人受长期以来固有的传统消费观念的制约,以勤俭节约为荣,而不倾向于通过抵押房产获得贷款以提前消费其财富。

最后,我国经济正处于转型时期,在渐进式转型的动态变革过程中,外生性的体制变迁风险和居民对未来预期的不确定性因素对消费决策影响较大,这些因素对房地产财富效应的发挥都会产生负面的影响。

值得关注的是,2008年第3季度全国70个大中城市房地产价格指数环比出现自1998年来首降,依据房地产财富效应的对称性,当房价下降时,房地产财富缩水,居民面临着流动性约束以及还贷压力的增大,对消费将会产生抑制作用,尤其是在当前国外金融危机以及国内经济增速放缓的环境下,这种抑制作用可能加剧。在过去,中国经济主要是靠投资拉动,政府行为处于主导,但现在已经慢慢过渡到靠内需推动的时代,居民的消费行为对经济增长起到决定性作用,而且这个重要性会越来越大。这时候,居民在消费倾向上的微小变化对宏观经济的影响都能凸现出来了。所以,房价波动引致房地产财富变动从而对居民消费产生的影响,应该引起政策当局的重视。

从另外一个角度来说,房地产资产价格上涨的财富效应还会拉大居民收入和财富分配差距,在将来会越来越是造成贫富悬殊的重要因素,这最终也将对宏观经济增长产生影响。所以,我们必须关注我国房地产市场财富效应正负两方面的影响,既要根据宏观经济平衡的要求保持楼市的稳定与合理发展,也要从社会和谐稳定的高度来调控楼市在居民收入与财富分配过程中的作用。

(作者单位:黄静,上海交通大学经济与管理学院,江西财经大学会计学院;屠梅曾,上海交通大学经济与管理学院;责任编辑:蒋东生)

注释

①世界上各主要国家的房价,除了日本和德国由于受各自的20世纪90年代初房地产泡沫破灭所累,自1990~2006年之间基本都处于上升通道,尤其在1997年以来不约而同地出现了不同程度的大幅上涨。有研究报告指出,OECD国家在2000~2006年之间平均房价上涨了42%。

②具体的收入来源项目包括:家庭果菜园、农业、养殖业、渔业、小手工业、小商业、政府补助、退休金、工资以及其他来源。

③CHNS在调查问卷中详细询问了家庭“去年”耐用品的消费情况,具体包括电视、录像机和电脑等18种家用电器,以及摩托车和汽车等4种交通工具,最后测算出“去年”家庭耐用消费品的开销。

④比如受教育年限为i年、从事第j种职业、工作单位所有制性质为k的家庭,其收入风险为risk ijk=Var(log(inc))ijk。Carroll 和Samwick(1998)指出根据户主的文化程度、职业类型和从事行业等指标把家庭进行分组,计算各组家庭“对数收入”的方差,这一指标是家庭收入风险的很好的代理指标。

⑤利用CHNS问卷调查中,有一项针对每个家庭受访成员对自身健康的评价,1表示“非常好”,2表示“好”,3表示“一般”,4表示“差”,“家庭平均健康自评”为家庭被访人员健康自评的平均值,其值越大代表家庭成员健康情况越差。

⑥“受教育年限”假定如下:未上过学和只上过扫盲班为0年,小学为6年,初中为9年,高中和中专为12年,大专为15年,大学本科为16年,研究生及以上为19年。“家庭平均受教育年限”为每个家庭所有人员教育年限的平均值,其值越大表示家庭整体受教育状况越良。

⑦理论上讲,“租私人的”和“免费居住”家庭的房地产财富为0,但是,如果把他们的房地产财富值设为0,那他们的房地产财富的消费弹性系数就没有了意义,这样就区别不了租房者和其他住房来源家庭的弹性系数之间的大小差异,就没办法进行这种差异性研究,依据Guiso,Paiella和Visco(2006)及Campbell 和Cocco(2007)等人的处理方法,把所住房屋的价值作为“租私人的”和“免费居住”家庭的房地产财富。

⑧CHNS问卷中,调查了“假如你从私人那里租到现在的住房,你认为每月租金该是多少钱?”即对于自有产权住房都调查了房租。一般来说,价值越高的住房租金也越高,所以,房租用作住房价值的工具变量是可取的。

参考文献

(1)丁攀、胡宗义:《股价与房价波动对居民消费影响的动态研究》,《统计与决策》,2008年第15期。

(2)樊潇彦、袁志刚、万广华:《收入风险对居民耐用品消费的影响》,《经济研究》,2007年第4期。

(3)杭斌、申春兰:《潜在流动性约束与预防性储蓄行为——

—理论框架及实证研究》,《管理世界》,2005年第9期。

(4)黄平:《我国房地产财富效应货币政策关系的实证检验》,《上海金融》,2006年第6期。

(5)赖溟溟、白钦先:《我国居民消费财富效应的实证研究》,《上海金融》,2008年第8期。

(6)刘旦、姚玲珍:《中国城镇住宅财富效应的微观检验》,《北京科技大学学报(社会科学版)》,2008年第3期。

(7)罗楚亮:《经济转轨、不确定性与城镇居民消费行为》,《经济研究》,2004年第4期。

(8)骆祚炎:《城镇居民金融资产与不动产财富效应的比较分析》,《数量经济技术经济研究》,2007年第11期。

(9)骆祚炎:《中国居民金融资产与住房资产财富效应的比较检验》,《中国软科学》,2008年第4期。

(10)魏锋:《中国股票市场和房地产市场的财富效应》,《重庆大学学报(自然科学版)》,2007年第2期。

(11)Bover,Olympia,2005,“Wealth Effects on Consumption: Micro econometric Estimates from The Spanish Surgery of House-hold Finances”,Working Paper,No.0522,http://www.bde.es.

(12)Browning,M.and A.Lusardi,1996,“Household Saving:Micro Theories and Micro Facts”,Journal of Economic Literature, Vo1.34.

(13)Campbell,J.and J.Cocco,2007,“How Do House Prices Affect Consumption?Evidence from Micro Data”,Journal of Monetary Economics,54,pp.591~621.

(14)Carroll,C.D.and A.A.Samwick,1998,“How Impor-tant Is Precautionary Saving?”,Review of Economics and Statis-tics,Vo1.8O.No.3.

(15)Case,K. E.,J.M.Quigley and R.Shiller,2005,“Comparing Wealth Effects:The Stock Market versus the Hous-ing Market”,Advances in Macroeconomics,vol.5,issue1,pp. 1235~1235.

(16)Chen,Jie,2006,“Re-evaluating the Association be-tween Housing Wealth and Aggregate Consumption:New Evi-dence from Sweden”,Journal of Housing Economics,4,pp.321~348.

(17)Engelhardt,Gary V.,1996,“House Price and Home Owner Saving Behavior”,Regional Science and Urban E-conomies,pp.313~336.

(18)Fuchs-Sehundeln,N.and M.Schundeln,2005,“Precau-tionary Savings and Self-selection Evidence from the German Re-unification‘Experiment’”,Quarterly Journal of Economics, V01.120,No.3,pp.1085~1120.

(19)Guiso,L.,Paiella,M.and I.Visco,2005,“Do Capital Gains Affect Consumption?Estimates of Wealth Effects from I-talian Household Behavior”,in L.Klein(ed.),Long-Run Growth and Short-Run Stabilization:Essays in Memory of Albert Ando (1929~2002),Edward Elgar Publishing.

(20)Homson,M.and Kam Ki Tang,2004,“An Empirical Assessment of House Price Adjustments on Aggregate Consump-tion”,Paper Prepared for The Australasian Macroeconomics Workshop Australian National University,Canberra15~16April.

(21)Kim,K.H.,2003,“Housing and the Korean Economy”, Journal of Housing Economics,Vol.13,pp.321~341.

(22)Ludwing,A.and Torsten Slok,2002,“The Impact of Changes in Stock Prices and House Prices on Consumption in OECD Countries”,IMF Working Paper.

(23)Mehra,2001,“The Wealth Effects in Empirical Life Cycle Aggregates Consumption Equation”,FRB of Richmond Quarterly Review,87.

(24)Pierse,R.G.and Snell,A.J.,1995,“Temporal Aggre-gation and the Power of Tests for a Unit Root”,Journal of E-conometrics,Elsevier,vol.65(2),pp.333~345.

(25)Poterba,J.M.,2000,“Stock Market Wealth and Con-sumption”,Journal of Economic Perspectives,American Eco-nomic Association,vol.14(2),pp.99~118.

(26)Raymond,Y.C.and K.F.Man and L.Choy,2007,“The Impact of Housing and Financial Wealth on Household Con-sumption:Evidence from Hong Kong”,Journal of Real Estate Literature,Vol.15,pp.429~440.

(27)Sierminska, E.and Y.Takhtamanova,2007,“Wealth Effects out of Financial and Housing Wealth:Cross Country and Age Group Comparisons”,Federal Reserve Bank of San Francis-co,Working Paper Series2007-01.

[CFPS Questionnaires] 中国家庭追踪调查问卷参考:家庭经济问卷(家户收入、支出、房产金融债权债务资产)

中国家庭追踪调查家庭经济问卷

问卷加载变量 (1)Feinterv:(0=首次完成家庭经济问卷(hhtype=0 自动赋值为0);1=完成过家庭经济问卷); (2)Feintervt:最近一次完成家庭经济问卷的时间; (3)FML:从家庭成员问卷中加载Rtype=1-5、7 的成员,加载信息包括姓名、pid、age,及Rtype。 (4)FML_count:家庭成员人口数。 (5)CATI:是否采用电访调查(1=是0=否)由IM 系统自动加载。

FA3SP"其他做饭用水" 【CAPI 】CATI=1,跳至 A101;否则,继续提问 A0。 A0 FA0"是否录音"您是否同意录音? 1.是 5.否 【CAPI 】该题不允许“不知道”或拒绝回答。 A01 FA01"访问地点""访员注意:请记录本次访问地点。 1.受访者居住地 5.其他地方 【CAPI 】该题不允许“不知道”或拒绝回答。 A1 FA1"社区性质"访员注意:无需提问,直接记录目前受访家户所在社区类型。 1.居委会 5. 村委会 77.无法确定类型 【CAPI 】该题不允许“不知道”或拒绝回答。 【CAPI 】A1=77 继续回答 A101;否则,跳至 A 部分。 A101 FA101"社区性质"您当前居住的社区类型是: 1.居委会 5. 村委会 77.受访者无法确定类型【不读出】 【CAPI 】该题不允许“不知道”或拒绝回答。 A 生活条件 A3 FA3"做饭用水"您家最主要用哪种水做饭? 访员注意:若使用两种或以上水源,选择做 饭最常用的。 1. 江河湖水 2. 井水 3. 自来水 4. 桶装水/纯净水/过滤水 5. 雨水 6. 窖水 7. 池塘水/山泉水 77.其他【请注明】 F1:(1)“做饭用的水”,城市如自来水,农村如“干净”的水;如供水方式为“自来水”(又 称“管道水”),则不再追溯自来水的水源是什么。 (2)“窖水”指缺水地区存储于水窖里的水。水窖是指修建于地下的、用以蓄集雨水的 罐状(缸状、瓶状等)容器。 A4 FA4"做饭燃料"您家最主要用哪种燃料做饭? 访员注意:若有两种或以上燃料,就以炒 菜的为主。 1. 柴草 2. 煤炭 3. 罐装煤气/液化气 4. 天然气/管道煤气 5. 太阳能/沼气 6. 电 77. 其他【请注明】 A5 FA5"室内空气净化"您家是否使用新风系统或空气净化器? 1. 是 5. 否 FA4SP"其他做饭燃料"

房地产项目客户成交客户调查问卷

房地产项目客户成交客 户调查问卷 Document number【980KGB-6898YT-769T8CB-246UT-18GG08】

成交客户调查问卷 尊敬的业主:您好!您是我们赖以生存和发展的基石,为更好服务业主,谢谢请填写 及画√。 购房人姓名:电话:通讯地址: 年龄:性别:购房房号:面积:您的销售 人员: 首次到访日期:认购日期:签约日期: 1、您目前住在: A 小汤山区域 B 昌平县城 C顺沙路沿线 D立汤路沿线 E(注明)_________ 区 ___________小区 2、您目前工作在: A 小汤山区域 B 昌平县城 C顺沙路沿线 D立汤路沿线 E(注明)_________区 __________写字楼 3、您的行业类别: A政府机关 B科研机构 C制造业 D建筑装潢 E广告业 F咨询服务 G媒体传播与文化产业 H金融贸易与保险业 I信息技术J房地产业 K医疗卫生 L教育 M法律业N餐饮娱乐 O旅游业 P商业零售与批发 Q自由职业者 R离、退休 S(注明)__________

4、您的行业性质:A私营企业/民营企业 B国企央企C机关/事业单位 D个 体经商 E外资企业 F(注明)__________ 5、您的职位:A老板、CEO B企业高管C企业中层管理人员 D企业职员 E公务员 F待业及离退休人员 6、你平常的出行方式:A公交车 B地铁 C开车 D公交和地铁 E公交和地铁和开车F骑车或步行 7、您业余时间喜欢以下哪些活动(多选) A朋友聚会 B度假旅游 C休闲购物 D健身 E高尔夫 F网球/羽毛球 G读书/上网H夜店泡吧 I音乐会/演出 J麻将棋牌 K登山徒步 L足球篮球 M泡温泉 N 其他 8、您的来访渠道: A工地围挡及路过 B新浪 C搜狐焦点 D 搜房 E 旧客户介绍 F员工介绍 G 纳帕业主介绍 H擎天柱 I指路牌 J短信 K地产杂志 L发单 M(注明)__________ 9、您购买产品为:A一居(含61㎡) B两居 C大两居 D小三居 E大三居 F 商住 G底商 10、您房屋面积为:A、60-69㎡ B、90㎡ C、101-108㎡ D、122㎡ E、140㎡ F、210-330㎡ 11、购房目的:A首套自住B改善自住 C投资 D 为老人购买 E度假 F泡温泉 J

房地产的调查报告

房地产的调查报告 房地产是指土地、建筑物及固着在土地、建筑物上不可分离的部分及其附带的各种权益。房地产由于其自己的特点即位置的固定性和不可移动性,又被称为不动产。下面由搜集整理的房地产调查报告,欢迎阅读! 一、我县房地产市场发展的现状 (一)房地产市场发展形势分析 总体看,XX年我县房地产需求增长速度将低于XX年,房地产供求形势进一步改善,房地产价格涨势将趋向相对稳定。今年以来,随着国家抑制房地产非合理需求的力度加强,增加中低价位普通商品住房等调控措施的实现以及二级市场的扩大,我县房地产市场供求形势和房地产市场结构将进一步得到改善。主要消费需求是外来经商务工人员、乡镇机关工作者及刚参加工作的大中专毕业生,他们成为购房的主力军;同时,个体从业者、私企老板及企业中的中高级管理人员对高档住宅的需求也将有所增加。商品房购买对象以个人购买为主,投资商尚未大量出现。房地产市场是否健康,一个重要标志是看市场化程度如何(特别是个人购房比例)以及投资性购房的比例。XX年,从购房者购房的动机来看,我县城区购房者中,购房用于自己居住的比例达到93%,以投资为目的占7%,而纯属投机炒作购房的比例尚不到2%,说明我县整个房地产市场并未出现大量投机者,整个销售市

场处于自然销售状态。 (二)房地产市场发展存在的主要问题 1、住房供应结构不够合理。中高档住房供应量过大,中低价位的普通商品房供应偏少。90平方米左右的普通商品房供应量不足三成,严重供不应求。由于近年来我县商品房价格上涨较快,而居民的实际收入增幅远赶不上房价的涨幅,广大低收入群体只能望楼兴叹,希望能多推出经济适用房以及小户型楼房,以满足部分弱势群体的购房需求。 2、房地产市场监管力度不够。房地产市场信息系统,包括商品房预售和销售、二手房转让、房屋权属登记、房屋租赁备案、开发项目立项、土地出让、开发经营许可、规划许可、建设许可、开发建设条件与施工许可、房地产信贷等。房地产业涉及的十多个税种,由国税、地税、财政分别征收,计税方式复杂,征管难度大。建立房地产信息系统,一是能够很好地解决开发企业与购房者、管理者信息不对称的状况,增加透明度,为政府和有关部门实行监测市场运行的动态变化提供依据,有利于调控市场,规范交易行为,实现房地产市场监督科学化;二是以房地产交易中心为平台,以房地产信息为依托,实现信息共享,通过部门配合、环节控制,推动房地产税收征管精细化管理,达到先缴税、后办证的要求,以促进税收征管科学化。我县的房地产信息系统还没有建立,相关部门信息沟通、资源共享的机制尚未形成,不利

调查报告 大学生消费情况调查报告范文4篇

大学生消费情况调查报告范文4篇 大学生的消费是社会消费的重要组成部分,随着社会经济的发展,他们在现代社会的消费观念、生活方式、流行时尚的影响下,消费心理与消费行为与以前相比也发生了根本性的改变。因此,大学生消费状况,把握大学生生活消费的心理特征和行为导向,培养和提高我们的财商,在当前就成为我们当代大学生共同关注的课题。 一、当代学生的消费新概念及其存在的问题 1、实惠是大学生考虑的重要因素 在流行和实用之间,更多数学生选择的是实用。在各类产品的选择中,价格适中总是大学生首要考虑因素之一。类似的特征在促销方式的选择上也有体现,最受大学生欢迎的三种促销方式是:打折、派送和赠送小礼物。 2 、大学生侧重时尚性消费 20岁左右的青年是大学校园的绝对多数,我们站在时代前沿,追新求异,敏锐地把握时尚,惟恐落后于潮流,这是我们的共同特点。大学生对新事物有强烈的求知欲,喜欢追求独特、新奇、时髦的产品,与此同时,独特、新奇带来的往往是流行、普及。服饰、化妆品仍是女生消费的大头,68.3%的大学生表示喜欢购买独特风格的衣着服饰。只有31.7%的人认为无所谓,穿得舒服就行。是否流行紧随价格、质量之后,成为大学生考虑是否购买的第三大因素。至于名牌产品,当问到如果经济许可,会否购买名牌产品时,80%的学生表示肯定。

以上充分体现了大学生对追求高品质、高品牌、高品位生活的需要。 3 、大学生在品牌的选择上忠诚度高 国外有知名度、美誉度的品牌更受学生欢迎。在手机、数码产品等中高端消费品上,国外品牌占据优势;国内品牌在电脑等个别领域逐步增强。在快速消费品上,国内外品牌在大学生心目中各有优劣。大学生消费在一定程度上会相信自己的真实体验,如果使用某种品牌产品产生好的体验,就会坚持使用,从而逐步形成固定偏好,最终形成使用习惯,保持对此产品良好的忠诚度。比如洗发水,感性认识上的气味清香,质量好,效果明显,都会促使他们继续使用下去。有将近一半的同学在购物时,将品牌作为第一考虑因素,像耐克、阿迪、only等中高档服装、化妆品品牌就非常受同学欢迎。 4 、大学生消费也有其不理性的一面 大学生没有经济来源,经济独立性差,消费没有基础。他们没有形成完整的,稳定的消费观念,自控能力不强,多数消费都是受媒体宣传诱导或是受身边同学影响而产生的随机消费,冲动消费。调查发现,有98.3%的学生主要经济来源是父母,而且大部分人月消费在600元左右。像满足以前意义上的温饱消费只占总消费的三成,恋爱、人际交往、个人时尚用品等费用反而占了日常消费的大头。现在mp3、手机、笔记本电脑也已成为当代大学生三件不可或缺的高科技产品。目前,手机在同学中的占有率超过90%,其中七成的同学使用高档手机。56.7%的同学拥有电脑。但在拥有电脑的同学中,68%的同学将电脑用于玩游戏、上网聊天等娱乐活动,只有少数同学是用电脑学习。

房地产市场调查报告

房地产市场调查报告 房地产市场调查报告 调查撰稿:XXX 调查时间:X月X日---X月X日 调查对象:XX新城区房地产市场区域分布状况与政治、经济、文化、规划、环境、交通之间的相互作用和关系。 调查范围:XX新城区区域 调查目的:通过对XX新城区房地产市场的调查,为房地产资源整合及营销提供战略性依据,指导分析未来的走势。 调查内容: 一、摘要 目前XX新城区规划面积33平方公里,人口35—50万。行政中心搬过去后,加上高教园区、高档住宅区,一个大型新城区已初具雏形。通过引进比较成熟的商业版块来聚集人气、提升城市形象,房地产界也正是看中了其多种业态百花齐放、房多隆市的规模效应。以新城区为中心,中心镇、近郊镇共同发展的房地产建设新格局已形成。随着东湖花园、华泰剑桥、金湾华庭、格兰云天等大型高品质楼盘陆续交付,还将有不少楼盘先后开盘,伴之XX中心区生活配套设施和交通条件的不断完善,XX中心区即将成为XX的又一个居住中心。

二、城区规划背景(XX新城:未来XX的城市副中心) XX新城区在基础设施建设上已累计投资近百亿元,完成了宁南北路、天童南北路、嵩江路、钱湖北路、鄞州大道等“三纵三横”的主要交通道路。其中,沿鄞州路以南河道的两岸布置的东西轴,为休闲文化商业景观轴,今后将建设高档酒店、单身公寓、艺术展览馆、酒吧区、中西式餐饮区、演艺中心、健身中心及适合不同年龄段人群的活动场地等。南北轴则沿平行于天童南路的河道设置,办公楼、入口广场和一批住宅小区将落户其间。在两轴的交会处,即鄞州路和天童北路交叉口西南的一个区块,是大型的城市公园。 根据规划,XX新城区空间环境特色可概括为:“一心”,即鄞州新城区的中心,为区行政办公大楼所在区域,它不仅在功能上是城市行政商业区,在空间景观上也是视觉中心,它的特殊性将通过控制建筑高度、建筑风貌及城市肌理、景观介质变化和视觉走廊设计体现;“两轴”,即新城区核心区域内的南北和东西向两条绿化轴;“三环”,即通过整合现状河流绿化,形成3道以核心区为核心的绿环;“四廊”,即利用现有4条主要河流,形成宽约100米的空间通廊;“三十六点”,即在绿环、绿廊相交点、城市出入口以及其他主要景观节点,布置城市公园。 三、已建成楼盘:

2020年新生儿家庭消费状况调研报告

2020年新生儿家庭消费状况调研报告 2020年,国家开放“单独二胎”政策,再掀生育热潮。未来,中国新生儿数量有望上升到每年2000万。新生儿大军中,不仅是80后们普遍进入适龄生育期,更多的90后们也陆续加入妈妈行列。这些新生力量家庭,将拉动上万亿元的市场消费!因此,洞察他们独有的消费观念和消费行为特点,具有深刻的研究意义。 在此背景下,育儿网聚焦中国新生儿家庭,发布《2020年新生儿家庭消费状况调研报告》,调研现今新生儿家庭的消费情况,洞察新生儿期的“零岁消费”特征,结合现状探寻母婴产品市场行业的发展商机! 本次调研以育儿网为调研平台,采用网络在线问卷调研的形式,面向全网孕期、新生儿期到婴幼儿期的妈妈展开,总计收到有效样本数15999份。报告反映,80、85、90后成为中国新生儿家庭的主流消费人群,而家庭中身为女性的妈妈们,具有母婴消费的主要决策权。因此,把握妈妈们的消费心理、消费行为及习惯等就显得至关重要。 一、消费家庭主体调研 1、新生儿家庭主流消费人群:80、85、90后平分秋色 报告显示,80、85、90后逐渐成主流消费人群,并且80后不再是最主要的孕育人群,更加年轻化的85、90后,陆续步入家庭孕育生活。而70后,仅微弱占比3.43%。90后虽年纪最轻,但与70、80、85后相比,却相对较早就踏入了孕育之列,怀孕期达到16.57%,产后人群更达到79.29%。 2、消费人群学历:最具“学识”性当属80后妈妈 随着教育的普及,新生儿家庭学历水平不断上升,74.25%的妈妈达到大专及以上学历,知识型妈妈渐成主体。与90、85、70后妈妈相比,80后妈妈没有过早的进入孕育阶段,她们的学历水平相对较高,本科及以上学历占到41.29%。反之由于踏入孕育行列较早,有87.88%的90后妈妈止步本科以下的学海生涯。 3、消费基石:月均高收入家庭,一二线城市更集中 作为衡量消费能力的一大标准,收入水平也呈现出不同的分布特点。高收入主

房地产调查报告

房地产调查报告 房地产调查报告 一:调查研究的目的: 了解当今及未来房地产市场情况,互联网对房地产的介入情况,地产服务市场是否存在. 二:调查的方法,资料的来源,方法: 观察分析法,资料分析法. 资料来源:互联网权威网站,报纸, 三:调查研究的主要发现 1,广东房地产市场投资活跃,销售虽然增长,但积压依然增加. 资料显示2000年1-9月份,随着宏观经济环境的改善及广州市城市环境改造进展,令投资再度活跃,开发投资进入了新的增长周期.今年1-9月,全市房地产开发完成投资达192.35亿元,同比增长32.9%,比去年同期增幅提高20.6个百分点,为今年以来的最高增幅(一季为23.7%,上半年为30.5%),其中全市房地产开发综合实力30强企业完成投资49.22亿元,占全市的1/4.全市商品房施工面积3083.66万平方米,同比增长10.2%,增幅上升9.6个百分点.1-9月,全市房地产开发项目新开工面积大幅上升,达670.17万平方米,同比增长39.9%,新开工率由去年的17.1%上升至21.7%.在全市新开工面积中,住宅为541.79万平方米,同比增长40.8%,增幅比去年同期提高28.7个百分点,新开工率达26.1%.全市新开工的大楼盘有所增加,全市1502家房地产开发企业中,新开工面积超5万平方米的企业达40家,同比增加14家,新开工规模达394.21万平方米,占全市的58.8%,比上

年同期提高了14个百分点.由于广州市房地产开发投资持续较快增长,使商品房施工进度加快,竣工量增大,带动1-9月交楼面积同比增长50.8%,为223.78万平方米,其中住宅销售(交楼)201.8万平方米,办公楼5.68万平方米,商业营业用房12.95万平方米,其他房屋3.35万平方米.另据统计,广东全省积压商品房已达1200万平方米,而另一方面,全省还有7000多万平方米的商品房施工面积.按现 时的上市量与消化量,全省当前积压的商品房不但难以减少,还可能进一步增多. 2,广州商品房向外地扩散,大户型和别墅型成为主流. 原番禺市和花都市正式撤市改区后,广州市房地产开发投资形成新格局,市区投 资基本上占绝对优势.1-9月市区完成投资额188.01亿元,同比增长32.2%,占全市的97.7%;两县级市完成投资额4.34亿元,同比增长76.4%.占全市的2.3%.在 全市十区中:番禺区和花都区开发投资出现强劲增长势头,投资总量分别居十区 的第一,二位,完成投资额分别为27.78亿元和6.63亿元,同比增长均为1.2倍,特别是番禺区住宅投资大幅增长,完成投资额为23.41亿元,同比增长1.2倍,占本区房地产开发投资的84.3%,比全市住宅投资高13.8个百分点.广州商品房从 市中心向外扩散的格局已经明显. 据民政部门统计,1998年底广州60岁以上的 老年人口有80多万人,约占全市人口总量12%,这标志着广州的人口结构进一步 迈向老龄化.而赡养老人既是中华全统美德,又是法律规定.在将来,由于计划生 育和人口寿命的提高,每对夫妇很可能要照顾两对老人,而养老园还未成风,因此,新婚夫妇与老人同住极为可能,购买大面积套间成为必要.别墅市场也渐渐升温,”一股自家车选购别墅的大军正悄然兴起”. 3.各地产商为推销楼盘各出奇招,推广费用庞大.

关于家庭汽车消费情况调查报告

某市家用汽车消费情况调查分析 张公胜 2014/11/14 目录 一、概要 (3) 二、调研结果分析 (3) (一)引言 (3) (二)情况介绍及分析预测 (3) 三、结论及建议 (4) (一)结论 (5) (二)建议 (5) 四、附件 (5) 某市家用汽车消费情况调查分析 一、概要 随着社会经济的发展,人们生活水平的不断提高,城镇居民对家用汽车的需求不断加大,本项目旨在某市地区家用汽车市场消费现状进行深入而细致的市场调查,对某市地区家用汽车市场的消费现状、营销模式等进行分析,了解其家庭收入、所从事职业、驾龄、支付方式等等,希望能给某市地区家用汽车市场的良性趋向、汽车经销商显著的营销效果以及消费者合理的消费观念和行为提出较有帮助的意见和建议。 二、调研结果分析 (一)引言 在某市地区家用汽车市场消费现状进行深入而细致的市场调查,对某市地区家用汽车市场的消费现状、营销模式等进行分析,了解其家庭收入、所从事职业、驾龄、支付方式等等,从而总结出某市地区家用汽车的消费状况。 (二)情况介绍及分析预测 1从表1可以看出有车用户家庭月收入2000元以下占 28.26%,2000-3000元占33.70%,3000-4000元占10.87%,4000-5000元占18.48%,5000元以上占8.69%,从以上调查结果可以看出月收入是影响消费者购车的重要因素之一。 2根据表二所显数据,其中夫妻占36.96%,与子女同住占34.78%,这两种家庭结构在

有车用户中所占比列较高,可见家庭结构 也是影响消费者购车的一大因素。 3在消费者职业构成分析图中,其中企业人员占29%,公务员占20%,自由职业者占18%从此次调查可以看出不同的职业者对车辆的需求有着很大差异,其中不同职业的收入水平不同,消费水平也不同。 4在对有车用户年龄及驾龄的调查中,年龄大多为30-40 岁和30岁以下,所占比重分别为43%和28%,也有23%的消费者年龄在40-50岁,仅有6%的消费者年龄为50岁以上。明显可以看出主要消费群为年轻消费者,老龄消费群较少,在其中可以分析出各个年龄阶段的需求不同。 5就影响消费者购车的因素而言,消费者购车最初考虑的是耗油量、性价比、售后服务,其中所占比列分别为22%、21%、15% ,其中车辆是否能体现身份地位以及外型时尚大多数消费者不作太高要求。 6在调查有车用户家庭中,大部分消费者是从汽车报纸杂志、电视广播、上网查询来获得汽车信息的,所以若想拓宽市场可以从这些方面进行宣传。 7在调查有车用户家庭中,品牌专卖店是消费者最信赖的购车场所。 8在调查有车用户家庭中,消费者满意的支付方式分为一次付清60%,分期付款33%和银行贷款7%。其中一次付清是消费者最满意的支付方式 三、结论及建议 (一)结论 1、家庭结构的不同及不同的年龄阶段也影响着消费者购车,但随着经济的发展,人们的收入日益增加在满足生理需求的同时,也会追逐精神需求。 2、在调查有车用户家庭中,品牌专卖店是消费者最信赖的购车场所。作为汽车行业,企业可以为消费者营造一个良好的购物环境,从而赢得消费者的信赖。 3、消费者有一定的经济能力,大部分消费者会选择一次付清的方式,从而也减轻了汽车企业的风险。 (二)建议 1、选择合适的消费人群进行销售,选择2000元以上的消费群体。 2、在汽车报纸杂志、电视广播、网上进行大力的宣传,可以增加其知名度。 3、树立良好的企业形象,为消费者提供优良的售后服务,增加企业信誉度。 4、培养良好的销售团队,能够详细的为消费者解说相关信息 四、附件 1、3g网络消费者市场调研问卷; 2、3g网络消费者市场调研文献资料; 3、3g网络消费者市场调研数据统计表;篇二:某市家用汽车消费情况调查分析案例 某市家用汽车消费情况调查分析 随着居民生活水平的提高,私车消费人群的职业层次正在从中高层管理人员和私营企业主向中层管理人员和一般职员转移,汽车正从少数人拥有的奢侈品转变为能够被更多普通家庭所接受的交通工具。了解该市家用汽车消费者的构成、消费者购买时对汽车的关注因素、消费者对汽车市场的满意程度等对汽车产业的发展具有重要意义。 本次调研活动中共发放问卷400份,回收有效问卷368份,根据整理资料分析如下。 一、消费者构成分析 1、有车用户家庭月收入分析 表1:有车用户家庭月收入 2914.55元,与该市民平均月收入相比,有车用户普遍属于收入较高人群。61.96%的有

家庭理财状况调查

家庭理财状况调查

————————————————————————————————作者:————————————————————————————————日期:

家庭理财状况调查 摘要: 本文通过实地调查,对城市家庭理财问题进行了问卷调查和研究分析,并得出一个比较实际的结论,就该结论运用金融学有关知识进行了综合分析,并针对分析结果提出有用的建议和意见。 本文中,问卷调查主要从调查对象结构、家庭资产用于投资理财的比例、家庭理财主要理念三方面设置问卷题材,并进行问卷调查,统计数据,运用统计学原理进行科学的数据分析。重点分析家庭投资的主要理念,分析问卷调查中得出的大量数据,得出的家庭理财存在的问题。 通过数据分析所发现的城市家庭理财存在的问题,通过选取一些经典的国内外理财实例,针对所出现的问题进行可行性的建议,让家庭理财趋于理性化理财,真正做到现有财富价值最大化。 关键词:家庭理财,问卷调查,家庭理财存在的问题,理性化理财 目录: 一、理财理论基础 1、理财的理论 2、家庭理财的概念 3、家庭理财的步骤 二、问卷调查设计原理及过程 1、问卷调查的设置内容和可行性分析 2、调查过程 (1)、问卷调查的发放和回收情况 (2)、对回收的问卷调查数据统计 3、数据分析 (1)、家庭资产用于投资的比例 (2)、家庭理财理念 三、家庭理财的现状和存在问题 1、家庭理财的现状 2、家庭理财存在的现状问题 (1)、家庭理财误区分析 (2)、理财方式单一 (3)、保险意识薄弱 四、针对家庭理财的建议 1、正确认识不同的理财产品 2、家庭应该提高理财意识 3、正确运用理财产品使家庭现有财富价值最大化。 结论 参考文献 致谢

房地产客户调查表定稿版

房地产客户调查表精编 W O R D版 IBM system office room 【A0816H-A0912AAAHH-GX8Q8-GNTHHJ8】

房地产潜在客户深度访谈调研 调研目的:通过对本案潜在客户的深入讨论,明确客户购房心理和对产品的核心价值诉求,深度挖掘项目核心价值,并对客户对项目的期待进行访问,带动本案产品升级,提高产品的核心竞争力,引领吉林楼市。 针对人群:临江区及区域周边的项目潜在客户 调研形式:潜在客户访谈 调研时间:问卷调研及专家访谈之后一周内 调研内容: 1、个人基本信息填写 2、购房目的和价值观 3、项目期望和深入探讨 包括地段、交通、景观、建筑、户型、配套、物业等硬件核心因素,以及开发理念、社区文化、物业服务等软件增殖服务。 正文: 被访人姓名电话现居住小区 一、个人基本信息 1、职业构成 ①机关/事业干部?②中高层企业管理人员?③老板?④专业技术人员?⑤普通员工?⑥其他 2、年龄构成 ①25岁以下?②25-35岁?③35-45岁?④45-55岁?⑤55岁以上

3、学历构成 ①硕士及以上?②大学本科?③大专?④大专以下 二、家庭构成情况 1、家庭结构 ①单身?②夫妇俩?③夫妇俩与小孩?④与父母及小孩?⑤其他 2、家庭收入 ①3000元以下?②3000-4000元?③4000-5000元?④5000-7000元?⑤7000-10000元?⑥10000元以上 3、私家车拥有情况与出行交通工具 ①私家车②打车③公交车④自行车⑤步行⑥其他 三、购房目的和价值观 1、购房目的: ①首次置业?②再次置业以改善居住条件?③用于出租?④投资升值?⑤赠予亲友?⑥度假用?⑦其他 2、购房考虑因素: ①游泳池?②健身设施?③商场超市?④各类球场?⑤中西餐厅?⑥肉菜市场?⑦幼儿园及学校 ⑧老人活动场所⑨儿童游憩设施 ⑩娱乐活动场所 ⑾其他?

房地产市场调查报告例文-总结报告模板

房地产市场调查报告例文 一、背景介绍 从20XX年至今,房地产行业经历了萌芽、发展、壮大的规模态势,也从最初的混乱向平稳和有序迈进。据不完全统计,xx市目前的房地产开发近千家, 有项目预计300余个。单拿xx为例,房地产已达428家,开发项目120余个,我们从税收这个角度就可以衡量出房地产业这几年的发展。20XX年税收收入亿,20XX年截止11月份,已增到12亿,房地产行业已占地方税收收入50%以上。可以说,房地产行业已成为小店区支柱型产业,该行业的兴衰成败直接影响地方政府财政收支情况。 纵观20XX年-20XX年xx市房地产走势,我们发现,在经历了“控制房价 过快上涨” “抑制房价过快上涨” “遏制部分城市房价过快上涨”的过程中,xx市的房价一直打着政府宏观调控政策的擦边球,受政策影响不大。在刚刚闭 幕的十八届三中全会上,关于对财税体制的改革,集体土地使用权的变化,以及房地产税的开征及推广,这些政府宏观调控政策的实施都会对房价产生一定影响。 我们辩证地得出结论,对普通住宅的刚性需求稳中缓升,而对非普通住宅、商铺等高档住房或奢侈品房的价格将会下降。 二、影响房价的变动因素 1、房价组成要素: 土地费用:目前这是重要组成部分。政府是土地财政,财政中一大部分源于政府转让土地使用权的收入,也就是卖地,地价越高, 土地成本越大,这部分成本都会转稼到消费者头上。随着改革力度加大,中央对财税体制的改革,土地财政的现象会逐步改善,那么关乎国计民生的普通住宅的供应将会增大,也就是说未来房地产市场的改革方向要从需求市场向供给市场转变,根据经济学中需求供给函数的变化,供给增多,则同样的均衡量下,均衡价格下降,因此这是对房价的重要影响因素。 配上图:需求供给曲线 税金及费用:20XX年房地产的税负率7%左右,目前的税负率近13%。拿目前销售不错的首开房地产来说,当年的销售收入过亿/80套,新增税负就要达到600万,平均每套房多承担税负万,平均每平米房价增加535元。 房产税的开征现状:对从价的按房产的%征收,从租按照12%,但对国家机关企事业单位以及军队的房产免税,对个人的非营业用房产免税。

家庭汽车消费情况调研报告(完整版)_1

报告编号:YT-FS-8584-36 家庭汽车消费情况调研报 告(完整版) After Completing The T ask According To The Original Plan, A Report Will Be Formed T o Reflect The Basic Situation Encountered, Reveal The Existing Problems And Put Forward Future Ideas. 互惠互利共同繁荣 Mutual Benefit And Common Prosperity

家庭汽车消费情况调研报告(完整 版) 备注:该报告书文本主要按照原定计划完成任务后形成报告,并反映遇到的基本情况、实际取得的成功和过程中取得的经验教训、揭露存在的问题以及提出今后设想。文档可根据实际情况进行修改和使用。 一、概要 随着人们生活水平的不断提高,人们的消费水平也在不断的提高,同时人们也越来越注重奢侈品的消费。汽车行业的消费在人们的消费支出中所咱占的比例越来越重,正因为如次,某市家用汽车行业就家用汽车消费状况进行了一次有车用户家庭情况的调查分析,此次调查主要就有车用户家庭月收入、家庭结构、年龄及驾龄等情况进行了调查;对消费者的职业、获取信息的渠道、最信赖的够车场所以及最满意的支付方式等进行了调查。 主要得出了以下结论:人们在购车时对油耗经济性和性价比方面都比较看重但区别不大;汽车报纸杂

志是一种很好的汽车宣传渠道,对汽车还可以在电视广播上进行宣传等 提出了以下建议:汽车行业在生产汽车是应该更加关注油耗经济性和性价比这两方面,努力提高汽车在这两方面的性能。 二、正文 (一) 引言 汽车这一代步工具在人们生活中成为越来越不可或缺的一部分,所以汽行业也在迅速的发展,汽车行业也越来月注重对消费者的了解。因此某市家用汽车行业对汽车消费者进行了一次全面的调查以及对有车用户家庭情况进行了一次全面的调查了解。通过调查基本了解到了以下几点:人们对汽车了解及消费的渠道越来越多样化,但人们还是比较忠实于传统方式。 (二) 调查情况介绍 (1) 根据有车用户月收入分析表可以看出:家庭月收入越高的家庭拥有车的比例并不是越高,反而中收入家庭汽车拥有量所占比例更高;

2014年中国老年社会追踪调查(CLASS)报告

2014年中国老年社会追踪调查(CLASS)报告 2014年12月 中国人民大学中国调查与数据中心

目录 一、概况 (3) 1.1项目简介 (3) 1.2抽样和调查执行 (3) 1.3数据质量评价 (4) 二、基本情况 (5) 三、健康状况和照料需求 (7) 3.1身体健康 (7) 3.2认知能力 (9) 3.3 精神健康 (10) 3.4 照料需求 (11) 四、经济状况与社会保障 (13) 4.1生活来源 (13) 4.2收入与支出 (14) 4.3 住房 (15) 4.4 社会保险 (16) 五、就业情况 (18) 六、家庭养老资源 (20) 6.1 居住安排 (20) 6.2 健在子女个数 (21) 七、社区的养老设施 (22) 八、社区服务与老年人的社会参与 (23) 8.1 社区医疗服务 (23) 8.2养老相关的社区服务 (23) 8.3 社区参与 (24) 九、养老规划和养老方式选择 (26) 9.1 养老规划与安排 (26) 9.2 照料的主要承担者 (28) 9.3 养老地点选择 (28) 9.4 对养老院的知识、态度和行为 (29) 十、老化态度 (30) 十一、主要发现 (34)

一、概况 1.1项目简介 中国老年社会追踪调查(China Longitudinal Aging Social Survey, 以下简称CLASS)是由985专项经费支持、中国人民大学中国调查与数据中心负责具体执行的一项全国性、连续性的大型社会调查项目。该项目通过定期、系统地收集中国老年人群的社会、经济背景数据,掌握老年人在衰老过程中面临的各种问题和挑战,评估各项社会政策措施在提高老年人生活质量方面所取得的实际效果,为中国老龄问题的解决提供重要的理论和事实依据。 CLASS调查对象是60周岁及以上的中国老年人群。调查问卷分个人问卷和社区问卷,其中个人问卷内容包括:被访者个人基本信息、健康和相关服务、社会经济状况、养老规划与社会支持、认知能力和老化态度、家庭和子女等方面。社区问卷内容包括:社区基本信息、基础设施和公共设备、社会经济情况、劳动力迁移、养老及医疗保险覆盖、物价水平、选举情况、社区组织和社区历史等。 图1 CLASS样本县区分布图 1.2抽样和调查执行 CLASS采用分层多阶段的概率抽样方法,选定县级区域(包括县、县级市、区)作为初级抽样单位(Primary Sampling Unit,PSU)(见图1),村/居委会作为次级抽样单位(Secondary Sampling Unit,SSU),调查对象为年满60周岁的中国公民。项目调查范围覆盖全国29个省/自治区/直辖市共462个村/居委会(不包括香港、台湾、澳门、海南、新疆

房地产业消费者行为调查分析报告

房地产业消费者行为调查报告

————————————————————————————————作者:————————————————————————————————日期:

房地产业消费者行为 调查报告 姓名: 张菁 学号: 0613000419 班级:国贸(3)班 学院:管理学院 日期:2008年9月9日

前言 房地产业素有永远的朝阳产业之称,同时又是一切经济活动的基础和载体,国内外经济增长的历史和理论反复证明,房地产业对于经济发展具有高度的敏感性和超前性,经济高速增长的过程必然是以房地产的高速发展为前提和主要内容。此外,房地产业作为第三产业的龙头被确定为国民经济新的经济增长点,国家正采取各种措施鼓励和支持房地产业的发展,我国的房地产业将进入一个大发展、大提高的时期。从市场潜力来看,目前我国城镇人均住房虽比改革开放前提高了许多,但与一些发达国家和中等国家相比,还相差几倍,市场潜力十分巨大,住房消费正符合目前中国大多数人的消费水平和消费需求,成为当前乃至今后相当长的一段时间内的消费热点,市场将会保持相当长时间的旺盛期。但是同时我们看到,随着企业规模的不断扩大与迅猛发展,房价的日益高涨,地产市场由卖方市场向买方市场转变,房地产市场竞争由价格向非价格竞争发展,使得对房地产市场营销信息的需要比过去任何时候都更为强烈。市场调查是企业营销活动中必不可少的重要组成部分。实践证明,在十分复杂、激烈竞争的经营环境中,只有通过认真细致、有效的市场调查,才能制定出切实可行的营销战略,避免不良的恶性循环,使企业立于不败之地,更好地把握住经济机遇,同时促进国家的经济发展,形成全面的良性经济循环。 一、调查的必要性 通过房地产市场调查能够使企业的决策者对当前以及未来的市场有较为充分的了解,准确把握产品定位及经营策略,较好地规避市场风险。 及时有效的市场调查可以帮助开发商掌握消费者消费意向及消费动态,寻

居民家庭消费结构调查报告提纲

居民家庭消费结构调查报告提纲 (一)、开展访谈的时间、地点,访谈对草‘人数‘方式方法等1.1 、访谈时间从×月×日开始至×月×日结束 1.2、访谈地点为 1.3、访谈对象:按类型划分有青年人、中年人、老年人按职业划分有企业员王、敏帅医生、公务员、私营业主、退休人员、学生等 1.4 访谈对象人数为100人 1.5、访谈方式以个别访谈为主. (二)、调查问卷设计 问卷内容( ). 中档商品( ). 低挡实惠( ) 1 、您的性别= 男( ).女( ) 2 堪的年龄18 岁以下( ), 19-30 岁( ), 31---45 ()岁( ), 40-50 岁( ), 60 岁以上( ): 3、您的职业:企业员工( ) .公务员( ) .教师( ).医生( ).学生( ).私有企业者( ) .退休( ).其他( ) 4、您的学历:小学放以下( ).中学( ). 大学( ).研究生( ) 5、您的平均月收入1000 元以下( ), 1000-2500 ( ).2500-5000元( ). 5000-8000元( ) .8000 元以上( ) 6 、您主要的消费付就方式现金消费( ). 银行卡消费( ) 信用卡

消费 ……自行设计需要统计的问题 (三)、通过问卷调查,在报告中得出统计结果: 3.1、平均每月的日常生活消费 1)日精饮食消费金额,占家庭月收入的比例 2)服饰穿着消费情况 3)如电、煤气、物业费用支出 4)电话通讯和其他消费等。 3.2、教育消费 1)家庭有沓子女在读,如有则月平均消费支出额 2)为子女升大学、出国留学积累费用 3)家庭其他成员参加各种类型的学习、培训、进修等费用. 3.3、住房、汽车消费 1)购买住房消费,有否按锅,月供本息多少 2)购买汽车消费,有否按锅,月供本且多少 3)每月车辆的保险、维修燃油、停车、养路费用等. 3.4、医疗、保健消费 1 )家庭平均每月的医疗费用; 2 )自购药品、保健品、美容护理、健身消费情况. 3.5、其他消费类

房地产问卷调查表

问卷调查表 一、综合 请您评价一下下面各因素对您选择住宅时的重要性; ?物业所处地段交通 ?发展商实力和信誉及物业品牌 ?优美的物业周边环境 ?优美及规划完善的小区 ?设有娱乐购物商场 ?完善的会所康乐设施 ?完善的物业 ?治安良好有先进的保安系统 ?智能化先进屋宇设施 ?价格吸引及有升值空间 ?区内或附近有幼儿园和中小学校 二、户型、结构与地点 1、 2、您打算购买住宅的建筑面积为平方米? A、60平米以下 B、61-70平米 C、71-80平米 D、81-90平米 E、91-100平米 F、101-110平米 G、111-120平米 H、121-130平米 I、131-140平米 J、140平米以上 3、在住宅面积已定的情况下,您愿意选择的厅房面积分布是: A、客饭厅越大越好,主人房及一般睡房够用便可 B、主人房及一般睡房应宽敞舒适些,客饭厅够用即可 C、卫生间和厨房够用即可 D、卫生间和厨房要尽量大 4、您打算购买的住宅类型是:() A、高层住宅(层高超过15层) B、小高层住宅(约8---15层) C、多层住宅(7层或以下),有电梯 D、多层住宅(7层或以下),没有电梯 5、您打算购买住宅的结构为: A、普通 B、跃式 C、复式 6、请您对住宅朝向排出您的偏好顺序: A、南北对流 B、朝南 C、朝北 D、东西向 E、朝西 最喜欢其次喜欢不喜欢 7、您打算购买的地区首选是,其次是,再次是。

(选项内容待定) 三、设计与装修 A、全毛坯 B、提供一般装修标准 C、厨卫高档装修,其他一般 D、开发上提供多种套餐供买家选择,装修费用另付 E、发展商提供精装修 10、以下设备如收取成本价由发展商提供,您会需要吗? A、全套橱柜 B、炉具 C、抽油烟机 D、水过滤器 E、垃圾处理碎渣机 F、热水器 G、吊顶 H、换气扇 I、洗衣机 J、冰箱 K、微波炉 L、冷气柜 M、都不要 N、其他(请注明) 11 12 A、传统阳台 B、落地玻璃阳台 C、封闭式阳台 D、其他(请注明) 13、您希望住宅每层户数是: A、两户及以下 B、三至四户 C、五至六户 D、七至八户 E、九户或以上 F、无所谓 14、若顶层单位连天台出售,是否会增加您选购顶层单位的兴趣? A、大大增加 B、增加 C、无所谓 D、不打算选购顶层单位 四、配套设施及物业服务 15、请问您目前是否拥有汽车?

房地产调查报告

房地产调查报告 本文是关于房地产调查报告,仅供参考,希望对您有所帮助,感谢阅读。 一:调查研究的目的: 了解当今及未来房地产市场情况,互联网对房地产的介入情况,地产服务市场是否存在. 二:调查的方法,资料的来源,方法: 观察分析法,资料分析法. 资料来源:互联网权威网站,报纸, 三:调查研究的主要发现 1,广东房地产市场投资活跃,销售虽然增长,但积压依然增加. 资料显示2000年1-9月份,随着宏观经济环境的改善及广州市城市环境改造进展,令投资再度活跃,开发投资进入了新的增长周期.今年1-9月,全市房地产开发完成投资达192.35亿元,同比增长32.9%,比去年同期增幅提高20.6个百分点,为今年以来的最高增幅(一季为23.7%,上半年为30.5%),其中全市房地产开发综合实力30强企业完成投资49.22亿元,占全市的1/4.全市商品房施工面积3083.66万平方米,同比增长10.2%,增幅上升9.6个百分点.1-9月,全市房地产开发项目新开工面积大幅上升,达670.17万平方米,同比增长39.9%,新开工率由去年的17.1%上升至21.7%.在全市新开工面积中,住宅为541.79万平方米,同比增长40.8%,增幅比去年同期提高28.7个百分点,新开工率达26.1%.全市新开工的大楼盘有所增加,全市1502家房地产开发企业中,新开工面积超5万平方米的企业达40家,同比增加14家,新开工规模达394.21万平方米,占全市的58.8%,比上年同期提高了14个百分点.由于广州市房地产开发投资持续较快增长,使商品房施工进度加快,竣工量增大,带动1-9月交楼面积同比增长50.8%,为223.78万平方米,其中住宅销售(交楼)201.8万平方米,办公楼5.68万平方米,商业营业用房12.95万平方米,其他房屋3.35万平方米.另据统计,广东全省积压商品房已达1200万平方米,而另一方面,全省还有7000多万平方米的商品房施工面积.按现时的上市量与消化量,全省当前积压的商品房不但难以减少,还可能进一步增多. 2,广州商品房向外地扩散,大户型和别墅型成为主流.

关于家庭消费支出结构的调研报告1

家庭消费分类调研报告 项目名称:你用气我买单 参赛队伍:山东胶州湾?拂晓之光队 参赛单位:山东胶城燃气公司 2014年10月

关于家庭消费支出结构的调研报告 时间:2014年10月 18日至27日 地点:青岛胶州市 一、调研情况简介 1、调查地点和对象 地点:青岛胶州兰州路、郑州路 对象:燃气居民用户 2、调查目的 了解胶州地区民用户的家庭消费分类状况,分析客户的消费习惯和家庭消费趋势,统计家庭日均、年均用气量等数据,为我们提出的民用户市场改革方案提供数据支撑。 3、调查方法和手段 本次调查对象是在不同职业领域、不同收入水平的家庭用户,通过发放调查问卷的方式,对居民的家庭消费支出结构进行调查,并且对个别客户进行访问调查,了解客户对天然气市场的看法,寻求他们的意见和建议。 二、调查内容 1、调查过程 I、准备阶段:10月20日 设计调查问卷、审核问卷,印制问卷、并准备好其它备用的物件 II、实施阶段:10月20日至24日 1

根据调查要求,采用多种形式,广泛地收集与调查活动有关的信息。以问卷调查为主,以访问调查和参考文献为辅。 III、资料整理阶段:10月24日 将收集的调查问卷和访谈信息进行汇总、归纳、整理和分析。 IV、总结阶段:10月25日至27日 2、调查问卷 您好!首先感谢您拿出几分钟的时间来帮助我们完成这份关于家庭消费支出的调查问卷,问卷将以匿名形式进行统计,请您放心,您填写的内容我们会严格保密,不会出现任何泄露,谢谢您的合作。 (1)请您在所选答案的序号上打“√”,或在横线填写内容; (2)除了注明可多选以外,每题一律只选一项答案。 1、您的年龄 19-30 岁( ) 31---40 岁( ) 40-50 岁( ) 50---60岁 2、您的学历 小学或以下( ) 中学( ) 大学( ) 研究生( ) 3、您家庭的年收入约为 5万元以下( ) 5万-10万元( ) 10万-15万元( ) 15万元以上( ) 4 、您主要的消费付款方式 现金消费( ) 银行卡消费( ) 信用卡() 5、您家庭每年做饭(不包括采暖)平均用气量大约为多少 50方以下() 50-100方() 100-150方() 150方以上() 6、您家庭每年在食材方面的平均消费金额 2