金融经济学十讲——史树中

1、一般经济均衡:

假定市场上一共有k 种商品,每一种商品的供给和需求都是这k 种商品的价格的函数。

这k 种商品的供需均衡就得到k 个方程。

但是价格需要有一个计量单位,这k 种商品的价格之间只有k-1 种商品的价格是独立的。

瓦尔拉斯又加入了一个财务均衡的关系,即所有商品供给的总价值应该等于所有商品需求的总价值。这一关系目前就称为“瓦尔拉斯法则”,它被用来消去一个方程。

2、从“华尔街革命”追溯到1900年

?3、对每一固定收益都求出其最小风险,那么在风险-收益平面上,就可画出一条曲线,它称为组合前沿。马科维茨理论的基本结论是:在证券允许卖空的条件下,组合前沿是一条双曲线的一支;在证券不允许卖空的条件下,组合前沿是若干段双曲线段的拼接。

组合前沿的上半部称为有效前沿。对于有效前沿上的证券组合来说,不存在收益和风险两方面都优于它的证券组合。

?4、夏普:假定所有投资者都以马科维茨的准则来决策,而导出全市场的证券组合的收益率是有效的以及所谓资本资产定价模型(Capital Asset Pricing Model, CAPM)。这一模型认为,每种证券的收益率都只与市场收益率有关。

5、米勒与莫迪利阿尼:探讨“公司的财务政策(分红、债权/股权比等)是否会影响公司的价值”这一主题。他们的结论是:在理想的市场条件下,公司的价值与财务政策无关。后来他们的这些结论就被称为莫迪利阿尼-米勒定理(Modigliani-Miller Theorem,MMT

?无套利假设是指在一个完善的金融市场中,不存在套利机会(即确定的低买高卖之类的机会)。因此,如果两个公司将来的(不确定的) 价值是一样的,那么它们今天的价值也应该一样,而与它们财务政策无关;否则人们就可通过买卖两个公司的股票来获得套利。‘

?布莱克和肖尔斯先把模型连续动态化。他们假定模型中有两种证券,一种是债券,它是无风险证券,其收益率是常数;另一种是股票,它是风险证券,沿用马科维茨的传统,它也可用证券收益率的期望和方差来刻划,但是动态化以后,其价格的变化满足一个随机微分方程,其含义是随时间变化的随机收益率,其期望值和方差都与时间间隔成正比。这种随机微分方程称为几何布朗运动。

?然后,利用每一时刻都可通过股票和期权的适当组合对冲风险,使得该组合变成无风险证券,从而就可得到期权价格与股票价格之间的一个偏微分方程,其中的参数是时间、期权的执行价格、债券的利率和股票价格的“波动率”。出人意料的是这一方程居然还有显式解。于是布莱克-肖尔斯期权定价公式就这样问世了。

6、布莱克-肖尔斯公式的成功也是用无套利假设来为金融资产定价的成功。这

一成功促使1976 年罗斯(S. A. Ross, 1944~) 的套利定价理论(APT, Arbitrage Pricing Theory) 的出现。

如果证券组合的风险越来越小,那么它的收益率就会越来越接近无风险收益率。

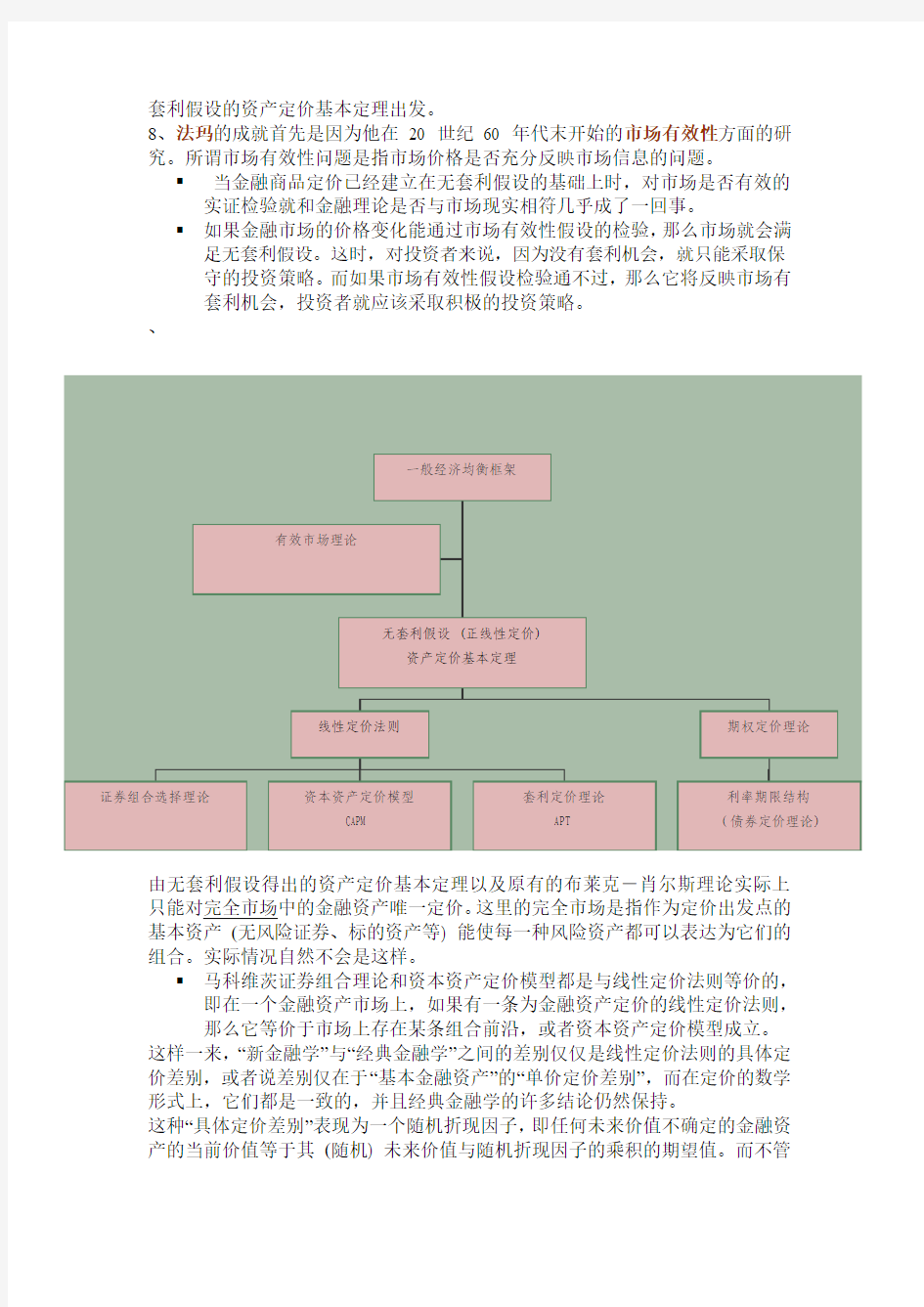

7、金融经济学就在很大程度上离开了一般经济均衡框架,而只需要从等价于无

套利假设的资产定价基本定理出发。

8、法玛的成就首先是因为他在20 世纪60 年代末开始的市场有效性方面的研究。所谓市场有效性问题是指市场价格是否充分反映市场信息的问题。

?当金融商品定价已经建立在无套利假设的基础上时,对市场是否有效的实证检验就和金融理论是否与市场现实相符几乎成了一回事。

?如果金融市场的价格变化能通过市场有效性假设的检验,那么市场就会满足无套利假设。这时,对投资者来说,因为没有套利机会,就只能采取保守的投资策略。而如果市场有效性假设检验通不过,那么它将反映市场有套利机会,投资者就应该采取积极的投资策略。

、

由无套利假设得出的资产定价基本定理以及原有的布莱克-肖尔斯理论实际上只能对完全市场中的金融资产唯一定价。这里的完全市场是指作为定价出发点的基本资产(无风险证券、标的资产等) 能使每一种风险资产都可以表达为它们的组合。实际情况自然不会是这样。

?马科维茨证券组合理论和资本资产定价模型都是与线性定价法则等价的,即在一个金融资产市场上,如果有一条为金融资产定价的线性定价法则,那么它等价于市场上存在某条组合前沿,或者资本资产定价模型成立。这样一来,“新金融学”与“经典金融学”之间的差别仅仅是线性定价法则的具体定价差别,或者说差别仅在于“基本金融资产”的“单价定价差别”,而在定价的数学形式上,它们都是一致的,并且经典金融学的许多结论仍然保持。

这种“具体定价差别”表现为一个随机折现因子,即任何未来价值不确定的金融资产的当前价值等于其(随机) 未来价值与随机折现因子的乘积的期望值。而不管

是经典经济学,还是信息经济学、行为经济学对资产定价理论的应用,都归结为如何确定这个随机折现因子。理论的实证研究也同样如此。

第三讲Modigliani-Miller 定理

1、财务政策与公司价值

?Modigliani 和Miller 发表了一系列论文,探讨“公司的财务政策是否会影

响公司的价值”这一主题。这里的财务政策是指分红政策、资本结构等。

?他们的结论是:在理想的市场条件下,公司的价值与这些政策无关。后来

他们的这些结论就被称为Modigliani-Miller 定理(MMT),并且为公司财务这门学科奠定了基础。

2、无套利假设的提出

?无套利假设最早就出现在这些经典论文中。当时的无套利假设在数学上还

不能表达得很清楚,因而他们的推理也显得比较累赘。

?今天我们已经可以把无套利假设用一个定价函数来表达,这就可以使推导

大为简化。

3、无套利假设和线性定价法则

?Modigliani-Miller 定理要求的无套利假设仅仅是线性定价法则。

?换句话说,他们企图得到的结果,就是:“未来”价值一样的“未定权益”(尤

其是“公司价值”),其“当前”价值也一样,而与它们的“当前”组成成分(资本结构等等) 无关。

?有一种很形象的说法为:一个蛋糕的大小与切蛋糕的方式是无关的。

4、基本假设和模型

第四讲Markowitz 证券组合选择理论和资本资产定价模型

1、Markowitz 证券组合选择理论

?Markowitz问题:投资者同时在许多种证券上投资,应该如何选择各种证券

的投资比例,使得投资收益最大,风险最小。

?Markowitz 把证券收益率看作随机变量,定义证券收益为它的数学期望,

风险为它的标准差。问题归结为使证券组合的收益最大、风险最小的数学规划。

2、Markowitz 证券组合选择理论

1)the first stage: start with observation and experience and ends with beliefs about the future performances of available securities.

2)the second stage starts with the relevant beliefs about future performances and ends with the choice of portfolio.

3、风险-收益图和有效前沿

第一讲

金融经济学的基本思想

1.1 金融经济学简史及其基本文献

1.2 数学公理化方法及其有关争论

现代数理经济学是以1954 年Arrow-Debreu 一般经济均衡存在定理的出现为标志的。

?1959 年,Debreu 把他的学位论文以《价值理论》为标题正式出版,从此

开创了数理经济学的一个新纪元。这一新纪元的特征在于它完全采用了数学公理化方法

目前常用的数学公理化方法涉及的只是一阶谓词逻辑。而这种逻辑对于金融学研究来说是远远不够的。

数学公理化方法用的是外延逻辑,而不是内涵逻辑。

?所谓无套利假设就是“无钱投入就无钱产出”。这就是现代理论金融经济学

中的一条“公理”。

第二讲

二期证券市场的基本模型和线性定价法则

1、无套利假设:无投入就无产出

2、反应不确定性的简单模型:当前+未来两个时刻,前者确定后者不确定

金融资产的定价:怎样根据未来的不确定价值来定出其当前的确定价值

3、无套利假设的五个层次:

1)未来价值一样,那么当前一样~~~~(可定价法则):存在定价函数

2)组合若干倍的当前价值=该组合当前价值的同样倍数~~~(正齐次函数)

,系数大于零

3)组合的买价=其卖价~~~~(齐次定价法则)

4)组合的当前价值=组合成分的当前价值之和~~~(线性定价法则)

5)未来值钱(价值为正)的组合,当前也值钱~~~(正线性定价法则)

4、均值—方差分析:Markowitz: 收益率看成随机变量,其均值:收益,方差:

风险。其中风险可以分散、对冲以至重新组合。

5、任何一个随机变量x总可以分解为它的均值和随机波动两部分。其中随机波

动的评分的均值即为方差。来年各个随机变量之间的协方差为其标准差乘积再与相关系数相乘。

6、注意:随机变量与向量的比较

随机变量向量

协方差内积

标准差长度

相关系数夹角余弦

《数学公理化方法把同构的东西看作(外延上)同样的东西!》

7、Hilbert空间:是有限维向量空间的推广三个条件:1、向量空间的结构,即两个向量可相加,一个向量可与实数相乘2、定义了内积3、满足完备性条件

其定义了向量长度、向量间的夹角、可以作极限运算

性质:正交性(两个向量内即为零),正交分解(勾股定理成立)

8、Riesz表现定理:Hilbert空间中的每一个连续线性函数一定可用内积形式表示。是对正交分解定理的推论。

9、随机折现因子存在定理:存在唯一的m属于M,使得对于任何y属于M,有p(y)=E[my]

由协方差的概念:p(y)=E[m]E[y]+cov[y,m]

时间价值风险价值

1/p(1)=1/E[M]=Rf ——无风险利率

10、Riesz定理的其他应用:数学期望连续线性,因此存在唯一1M属于M,使得E[y]=E[1My],其中1M是无风险证券或它的模仿组合。

11、正交性的特殊含义:

与1M正交的x,即E[x]=0,意味着x是一种“随机波动”

与m正交的x,即E[mx]=0,意味着x 是不要钱的超额收益。……

12、资产定价的“平面几何”:

主要以下几个量:未定权益的当前价值,其时间价值(数学期望),风险价值(协

方差)

——资产定价的平面几何:对未定权益在无风险证券(模仿组合)和随机折现因子所张成的平面上的射影来进行的。

13、收益超平面和超额收益子空间:

收益(率):当前价值为1的未定价值全体。当随机折现因子存在时,它是未来权益空间中的一个超平面,即它是“余维数为1”的子空间的平移。相应的子空间称为超额收益子空间(相对于某个固定收益来说的超额收益的全体)

13、正交分解的金融经济学含义:

1)Markowitz证券选择理论:对于“收益最大,风险最小”准则,“最优选择”应该在一个“平面”(二基金)上选取。

2)CAPM:在平面上选择两个互不相关的收益,利用这一分解得到的等式就是CAPM。

14、前沿收益率:收益率超平面在无风险证券(模仿组合)1M和随机折现因子m所张成的平面M2上的交线,是一条直线

15、互不相关的“前沿收益率对”:

如果M中存在无风险证券,那么每个前沿收益率都与无风险收益率不相干。

如果M中不存在,那么有一个“有效收益率”可能没有与它不相关的前沿收益率,他就是前沿收益率双曲线的顶点。

16、三种定价理论表达的等价性:

如果假定已经有“正线性定价法则”,那么三种定价理论等价。即由现行定价法则可定出“前沿收益率直线”的存在以及“CAPM”的成立。

反之,后者之一成立,也可找到随机折现因子折现因子m,使得线性定价法则成立。

第五讲Ross 的套利定价理论(APT) 和资产定价基本定理

1、Markowitz 理论和CAPM

?Markowitz 理论指出,对于固定的收益(期望收益率),怎样选取适当的

证券组合,使得风险(收益率方差) 最小。

?CAPM 则指出,任何证券和证券组合的收益(期望收益率) 怎样通过两个

均值-方差有效的收益率的期望值来估计。

?两者通过“系统风险”、“非系统风险”之说联系在一起。

金融学第一单元生活中的金融中央财经大学李健第二讲

金融学第一单元生活中的金融中央财经大学李健第二讲 二、课程性质与教学目的 (一)课程性质: ◆金融学专业教育中统帅性的基础理论课。 ◆是教育部确定的11门“财经类专业核心课程”和“面向21世纪经济、管理类核心课程”之一。 ◆是金融、财政、工商管理和会计学等专业的必修课,其它相关专业的选修课。 (二)教学目的: ◆使学生对货币、信用、金融资产与价格、金融机构、金融市场、金融总量、金融调控与监管等基本范 畴有较系统的掌握,对金融学科的基本理论有较全面的理解和较深刻的认识。 ◆使学生了解国内外金融发展的历史与现状,掌握观察和分析金融问题的正确方法,培养独立辨析金融 理论和解决实际金融问题的能力。 ◆提高学生在社会科学方面的素养,为进一步学习其他专业课程打下必要的基础。 三、课程研究范畴的界定 ◆汉语“金融”一词的考证 ◆专业术语中使用的“金融”口径与关系 ◆金融学研究中使用的四对概念与把握 ◆宽口径“金融”范畴的界定 备注: 中英文对“金融/Finance”的词义有不同的界定,其中最主要的区别在于中文“金融”不包含财政的概念,而英文“Finance”包含财政的概念。

金融学研究中常用的四对概念 ◆宏观金融与微观金融 ◆传统金融与现代金融 ◆理论金融与应用金融 ◆人文金融与数理金融 教学中对四对概念的把握 ◆宏观金融与微观金融并重,以微观为基础,树立宏观思想 ◆传统金融与现代金融并学,以现代金融为主,树立历史观念 ◆理论金融与应用金融并行,以应用为目的,加强理论指导(应用:显学) ◆人文金融与数理金融相容,以人文为本, 运用数理分析方法说明问题 四.金融学的基本框架与视角把握 ◆从《金融学》课程逻辑框架来把握 ★基本范畴:货币,信用,金融,利率,汇率 ★微观运作:金融市场与金融中介 ★宏微观联接:利率 ★宏观均衡:货币供求, 总量均衡与失衡,内外均衡, 货币政策 ★金融监管与金融发展中亟待研究的几个重要问题 ◆货币、信用是金融学最原始的基本要素 ◆利率、汇率和金融资产价格是金融运作最重要的杠杆 ◆金融机构、金融市场是金融要素活动的载体和空间 ◆以金融总量供求的均衡为目标、以金融调控监管为保障的宏观金融运作涉及金融学的各个组成部分 开放经济条件下国际金融关系是最基本和最重要的经济关系,也是现代金融运作的大环境 原理1.2 现代金融体系以货币、信用、汇率、利率和金融工具为基本要素,以金融市场和金融机构为运作载体,以金融总量与结构均衡为目标,以金融价格为杠杆,以宏观调控与监督为保障,在为经济社会发展服务的过程中实现自身的稳健发展。

货币金融学习题(第4-6章;第5讲)

第4-6章 一、选择题 ?如果利率为5%,下一年支付52.50美元、2年后支付110.25美元的证券的现值是A.162.50美元; B. 50美元; C.100美元; D.150美元。 ?5000美元的息票债券,息票利率为6%,每年支付 A.50美元; B.500美元; C.250美元; D.100美元; E.上述都不是。 ?如果某证券向你提供的收入明年为105美元,后年为110.25美元,它的销售价格为200美元,那么,到期收益率是 A.4%; B.5%; C.6%; D. 7%。 ?面值为2万美元,一年后到期、出售价格为1.5万美元的贴现债券,到期收益率为A.20%; B.25%; C.33 1/3%; D.66 2/3%。 ?下列面值为1000美元的证券,哪种到期收益率最低? A.出售价格为1000美元,息票利率为5%的息票债券; B.出售价格为1200美元,息票利率为5%的息票债券; C.出售价格为900美元,息票利率为5%的息票债券; D.出售价格为1000美元,息票利率为10%的息票债券; E.出售价格为900美元,息票利率为5%的息票债券; ?面值为1000美元的贴现债券,1年后到期,出售价格为4000美元,它的到期收益率为A.5%; B.10%; C. 25%; D. 50%。 ?拥有债券的人不愿意听到利率上升的消息,这是因为 A.他们得到的息票利息会减少;

B.他们的回报率会上升; C.债券的到期回报率会下跌; D.债券价格会下跌。 ?在下列哪种情况中,你更愿意借入资金? A.利率为20%,预期通货膨胀率为15%; B.利率为4%,预期通货膨胀率为1%; C.利率为13%,预期通货膨胀率为15%; D.利率为10%,预期通货膨胀率为15%; ?下列哪个公式说明名义利率等于实际利率加上预期通货膨胀率? A.费雪方程式; B.凯恩斯方程式; C.马歇尔方程式; D.乘数公式。 ?当房地产市场的经纪人手续费从房屋售价的6%提高到7%时,债券的曲线会向位移。 A. 需求,右; B.需求,左; C.供给,左; D.供给,右。 ?当预期通货膨胀率下跌时,债券的需求曲线向位移,供给曲线想位移,利率。A.右,右,上升; B.右,左,下跌; C. 左,左,下跌; D.左,右,上升。 ?如果人们降低了对明年短期利率的预期,长期债券的需求曲线会向位移,它们的利率会。 A. 右,上升; B.右,下跌; C.左,下跌; D.左,上升。 ?正常情况下,在经济衰退时期,债券的需求曲线向位移,供给曲线向位移,利率。 A. 右,右,上升; B.右,左,下跌; C.左,左,下跌; D.左,右,上升。

国际金融学_中央财经大学_8 第7讲开放经济条件下的宏观经济政策_(8.7.1) 7.7PPT

国际金融学

第7讲开放经济条件下的宏观经济政策

?浮动汇率制度下的货币政策 浮动汇率制度下,货币政策的效果非常好。根据“不可能三角”理论,一旦汇率浮动,货币政策就具备了完全的独立性,国际收支均衡总是可以通过汇率变化来实现。货币政策效果与资本流动程度有关。 ?资本完全流动时货币政策效果 ?资本完全不流动时货币政策效果 ?资本不完全流动时货币政策效果

O Y IS BP i i* Y E0 E 0 图7-18 浮动汇率制度和资本完全流动下,扩张性货币政策的效果 LM 0 扩张性货币政策,增加货币供给,LM 曲线向右移动: LM 0→ LM 1 货币供给上升使得货币供大于求,利率水平下降到A 点水平;利率下降提高消费和投资需求,导致产出和收入上升到A 点水平。因此经济沿着IS 曲线从E 0上升到A A 点国际收支存在逆差,特别是利率低于i*导致资金大规模流出(利率弹性无限大)→外汇市场供不应求,本币贬值,使得IS 曲线右移, IS → IS’ LM 1 A IS’ Y E1 E 1 ? 1、资本完全流动下货币政策效果

上述IS 曲线移动的过程持续进行,直到本国利率再次与国外利率相等,资本不再继续流出,国际收支恢复均衡为止。经济达到新的均衡E 1 :利率不变,产出提高 与封闭情况(A 点)相比,开放经济的扩张货币政策完全有效!原因在于:开放条件下,资本完全流动引起了本币贬值,由此带来的支出转换效应带来更多需求,扩大了扩张货币政策效果。 需求结构发生变化:利率比A 高,投资更低,但消费更高(收入效应)、出口更高(收入和汇率支出转换效应) O Y IS BP i i* Y E0 E 0 图7-18 浮动汇率制度和资本完全流动下,扩张性货币政策的效果 LM 0 LM 1 A IS’ Y E1 E 1 ? 1、资本完全流动下货币政策效果

中南财大金融经济学课件 第六章

Ch6 Valuation of Derivatives 6.1 Valuation of Futures 1. Derivative security: a financial instrument whose value depends on other more basic underlying assets. 2. Futures: agreement to buy or sell an asset at a certain time in the future for a certain price. Futures price and spot price 1

3. Continuous compounding (1) Simple interest rate: (2) Compound interest rate: (3) Continuous compounding The number of compounding periods every year: , . , . 2

4. Futures price when the underlying asset doesn’t provide any income. : futures price, : spot price, : maturity date, riskless rate If , borrow money , buy the underlying asset and short the futures. Investment Return , an arbitrage If , short the underlying asset, obtain , invest at riskless rate and buy the futures. Investment Return , an arbitrage No arbitrage. 3

金融经济学十讲——史树中

1、一般经济均衡: 假定市场上一共有k 种商品,每一种商品的供给和需求都是这k 种商品的价格的函数。 这k 种商品的供需均衡就得到k 个方程。 但是价格需要有一个计量单位,这k 种商品的价格之间只有k-1 种商品的价格是独立的。 瓦尔拉斯又加入了一个财务均衡的关系,即所有商品供给的总价值应该等于所有商品需求的总价值。这一关系目前就称为“瓦尔拉斯法则”,它被用来消去一个方程。 2、从“华尔街革命”追溯到1900年 ?3、对每一固定收益都求出其最小风险,那么在风险-收益平面上,就可画出一条曲线,它称为组合前沿。马科维茨理论的基本结论是:在证券允许卖空的条件下,组合前沿是一条双曲线的一支;在证券不允许卖空的条件下,组合前沿是若干段双曲线段的拼接。 组合前沿的上半部称为有效前沿。对于有效前沿上的证券组合来说,不存在收益和风险两方面都优于它的证券组合。 ?4、夏普:假定所有投资者都以马科维茨的准则来决策,而导出全市场的证券组合的收益率是有效的以及所谓资本资产定价模型(Capital Asset Pricing Model, CAPM)。这一模型认为,每种证券的收益率都只与市场收益率有关。 5、米勒与莫迪利阿尼:探讨“公司的财务政策(分红、债权/股权比等)是否会影响公司的价值”这一主题。他们的结论是:在理想的市场条件下,公司的价值与财务政策无关。后来他们的这些结论就被称为莫迪利阿尼-米勒定理(Modigliani-Miller Theorem,MMT ?无套利假设是指在一个完善的金融市场中,不存在套利机会(即确定的低买高卖之类的机会)。因此,如果两个公司将来的(不确定的) 价值是一样的,那么它们今天的价值也应该一样,而与它们财务政策无关;否则人们就可通过买卖两个公司的股票来获得套利。‘ ?布莱克和肖尔斯先把模型连续动态化。他们假定模型中有两种证券,一种是债券,它是无风险证券,其收益率是常数;另一种是股票,它是风险证券,沿用马科维茨的传统,它也可用证券收益率的期望和方差来刻划,但是动态化以后,其价格的变化满足一个随机微分方程,其含义是随时间变化的随机收益率,其期望值和方差都与时间间隔成正比。这种随机微分方程称为几何布朗运动。 ?然后,利用每一时刻都可通过股票和期权的适当组合对冲风险,使得该组合变成无风险证券,从而就可得到期权价格与股票价格之间的一个偏微分方程,其中的参数是时间、期权的执行价格、债券的利率和股票价格的“波动率”。出人意料的是这一方程居然还有显式解。于是布莱克-肖尔斯期权定价公式就这样问世了。 6、布莱克-肖尔斯公式的成功也是用无套利假设来为金融资产定价的成功。这 一成功促使1976 年罗斯(S. A. Ross, 1944~) 的套利定价理论(APT, Arbitrage Pricing Theory) 的出现。 如果证券组合的风险越来越小,那么它的收益率就会越来越接近无风险收益率。 7、金融经济学就在很大程度上离开了一般经济均衡框架,而只需要从等价于无

金融学第六章答案

金融学第六章答案文档编制序号:[KK8UY-LL9IO69-TTO6M3-MTOL89-FTT688]

单选题(每题6分,共5道)题目1 正确 获得分中的分 标记题目 题干 下列属于所有权凭证的金融工具是()。 选择一项: A. 短期国债 B. 银行承兑票据 C. 公司债券 D. 股票 反馈 正确答案是:股票 题目2 正确 获得分中的分

标记题目 题干 货币市场上交易工具的期限都在一年以内,交易价格波动小、交易工具变现能力强,是()的市场。 选择一项: A. 风险高,收益高,流动性较弱 B. 风险低,收益稳定,流动性较强 C. 风险高,收益稳定,流动性较强 D. 风险低,收益高,流动性较强 反馈 正确答案是:风险低,收益稳定,流动性较强 题目3 正确 获得分中的分 标记题目 题干 关于汇率对证券市场的影响,下列说法错误的是()。 选择一项:

A. 本币汇率升值,国际短期套利资本流入本国,增加市场资金供给,证券价格上涨 B. 本币汇率贬值,使本国的证券市场资金供给减少,证券需求下降,价格下跌 C. 本币汇率升值,本国产品的竞争力增强,出口型企业证券价格就可能上涨 D. 本币汇率贬值,本国产品的竞争力增强,出口型企业证券价格就可能上涨 反馈 正确答案是:本币汇率升值,本国产品的竞争力增强,出口型企业证券价格就可能上涨 题目4 正确 获得分中的分 标记题目 题干 中央银行通过货币市场进行(),买卖有价证券以调节货币供应量。 选择一项: A. 实施准备金政策 B. 发行国债 C. 公开市场业务操作 D. 实施再贴现政策

正确答案是:公开市场业务操作 题目5 正确 获得分中的分 标记题目 题干 同业拆借市场的形成源于中央银行对商业银行()的要求。选择一项: A. 信贷规模 B. 盈利水平 C. 资金总量 D. 法定存款准备金 反馈 正确答案是:法定存款准备金 标记题目 信息文本 多选题(每题8分,共5道)

国际金融学(2)

国内生产总值(GDP):以一国领土为标准,在一定时期内一国境内生产的产品与服务的总值。 国民生产总值(GNP):以一国国民为标准,在一定时期内一国国民生产的产品与服务的总值。 GNP=GDP+NFP NFP—从外国取得的净要素收入 国内吸收:私人消费、私人投资、政府支出构成国内居民的总支出。A=C+I+G 国际投资头寸(IIP):反映一国某一时点上对世界其他地方的资产与负债的概念。 净国际投资头寸(NIIP):一国对外资产与负债相抵后所得的净值。 国际收支:在一定时期内,一国居民与非居民之间各项经济交易的系统记录。 经常账户:对实际资源国际流动性为进行记录的账户。 资本与金融账户:对资产所有权国际流动行为进行记录的账户。 在岸金融市场(外国金融市场):国内金融市场中发生跨过资金流动的部分。 离岸金融市场:非居民之间进行交易的国际金融市场。 欧洲货币市场:货币的发行国国境之外从事该种货币借贷业务的市场。 窖藏:国民收入与国内吸收之间的差额。H=Y-A 马歇尔—勒纳条件:当本国国民收入不变时,贬值可以改善贸易余额的条件是进出口的需求弹性之和大于1。即:η*+ η>1。当一国经济满足这一条件时,贬值对贸易余额的影响为正值,即可以改善贸易余额。 劳尔森—梅茨勒效应:本国货币贬值后,在以本国货币衡量的收入和吸收数量均不变的情况下,居民的实际消费水平下降(因为居民需要消费一定数量的外国商品)。如果居民要维持他们原有的生活标准,那么势必在收入没有增加的情况下增加吸收支出,也就是说,贬值可能会增加自主性吸收支出,这一效应就是劳尔森-梅茨勒效应。 国际储备:一国货币当局能随时用来干预外汇市场、支付国际收支差额的资产。 国际清偿力:一国为弥补国际收支逆差而融通资金的能力,是自有储备和借入储备之和。 三元悖论(克鲁格曼三角、蒙代尔三角):稳定的汇率制度、资金的完全流动、独立的货币政策这三个目标就如同一个三角形的三个顶点,政府不能同时实现三个目标,而只能在选择其中两个的同时放弃另外一个。 复汇率制:一国实行两种或两种以上汇率的制度。双重汇率制、多重汇率制都属于复汇率制的范畴。 双重汇率制:一国同时存在两种汇率,它是复汇率的一种形式。 宾大效应:一国用市场上的名义汇率折算后的相对价格水平(即实际汇率)与其经济发展水平之间存在着稳定的正向关系,而不是如同绝对购买力平价理论所认为的不同国家之间价格水平一致,这一规律被称为“宾大效应”。它反映处于不同发展阶段的国家彼此价格水平之间的静态关系。 巴拉萨—萨缪尔森效应:从动态看,当一国从落后从落后走向发达时,该国的相对物价水平就将提高,因此经济有更快增长的国家其实际汇率也较其他国家升值,这一动态效应称为“巴拉萨—萨缪尔森效应”。 货币危机:从广义上说是一国货币的汇率变动在短期内超过一定幅度,从狭义上说是固定汇率制度下的平价由于投机冲击而突然放弃。 债务危机:指在国际借贷领域中大量负债,超过了借款者自身的清偿能力,造成无力还债或必须延期还债的现象。 国际收支平衡表的构成: (1)经常账户:货物服务收入经常转移 (2)资本与金融账户:①资本账户:包括资本转移与非生产、非金融资产的收买或放弃 ②金融账户:包括直接投资﹑证券投资、其他投资、储备资产。 (3)错误与遗漏帐户 影响一国汇率制度选择的主要因素。 ①本国经济的结构性特征。小国倾向于固定汇率制,相反大国倾向于浮动汇率制。 ②特定的政策目的。高通胀时倾向于固定汇率制,为防止外国输入通货膨胀倾向于浮动汇率制。 ③地区性经济合作情况。两国存在非常密切的贸易往来倾向于固定汇率制。 ④国际经济条件的制约。国际资金流动数量非常庞大倾向于固定汇率制。 货币自由兑换的条件是什么。

行为金融学-学习方法

一、课程铺垫 微观经济学、宏观经济学、货币银行学、金融经济学、公司财务等 二、课程重点、难点 1、绪论 (1)学习内容:对金融学理论发展历史有一个总体认识,同时对心理偏差、行为偏差形成初步概念,并对市场异象及行为金融学解释有总体的了解。 (2)重点难点:经典金融学发展逻辑及主要框架;行为金融学的心理学基础 (3)本章参考资料 ①王江,《金融经济学》 ②史树中,《金融经济学十讲》第一讲 ③李心丹,《行为金融学——理论及中国证据》,第2 章 ④Barberis, Nicholas, and Rechard Thaler, 2003, A Survey of Behavioral Finance 2、经典资产定价理论与市场有效性 (1)学习内容:对经典金融学核心内容,即资产定价理论有系统认识,掌握金融决策核心思想,掌握C-CAPM、CAPM 推导过程。 (2)重点难点:消费资产定价模型C-CAPM 推导及经济学意义;资产定价模型CAPM 推导及经济学意义;CAPM 和C-CAPM 关系 (3)本章参考资料 ①王江,《金融经济学》第8 章、第9 章、第10 章,第12 章、第13 章、 ②史树中,《金融经济学十讲》第四讲,第七讲 ③李心丹,《行为金融学——理论及中国证据》,第2 章 3、行为金融学的崛起:市场异象 (1)学习内容:了解金融市场异象产生背景,充分掌握市场总体异象及股票市场截面异象,

能够运用中国数据分析中国市场异象问题。 (2)重点难点:股权溢价之谜;动量效应;反转效应;盈余宣告后价格漂移及事件研究方法 (3)本章参考资料 ①李心丹,《行为金融学——理论及中国证据》,第4 章 ②Andrei Shleifer, Inefficient Market-an Introduction to Behavioral Finance, Part 1 ③Richard Thaler(editor), 2005, Advances in Behaviroal Finance, Part III 4、行为金融学的心理学基础及有限套利 (1)学习内容:通过课堂讲授及心理学实验,使学生系统掌握前景理论及框架理论,以及启发式心理理论,充分理解这两个心理偏差在行为金融学发展中的根基性地位,同时掌握有限套利理论。 (2)重点难点:Prospect Theory; Cumulative Prospect Theory; Narrow Framing and Mental Account; Heuristic Bias; Limited Arbitrage (3)本章参考资料 ①李心丹,《行为金融学——理论及中国证据》,第3 章、第4 章 ②Andrei Shleifer, Inefficient Market-an Introduction to Behavioral Finance, Part 2, Part 4 ③Richard Thaler(editor), 2005, Advances in Behaviroal Finance, Part I 5、有限理性与市场总体异象 (1)学习内容:系统掌握有限理性对股票市场总体异象的解释,以及不同市场总体异象之间的逻辑关系。 (2)重点难点:有限理性对股权溢价之谜的解释;股权溢价之谜与无风险利率之谜的内在关系 (3)本章参考资料 ①李心丹,《行为金融学——理论及中国证据》,第4 章 ②Richard Thaler(editor), 2005, Advances in Behaviroal Finance, Part II

金融学部分试题

金融学部分试题

第一讲:货币理论 一、单项选择题 1.当货币执行()职能时,只需要有观念上的货币就可以了。 A.支付手段B.世界货币c.价值尺度D.贮藏手段 2.最早出现的货币形式是( )。_ A.金属货币B.实物货币c.电子货币D.纸币l 3.最先进的货币形式是( )。I A.金属货币B.实物货币c.电子货币D.纸币l 4.在货币执行( )时,持有者并不十分关心货币本身的价值。疆 A.储藏手段B.流通手段c.价值尺度D.支付手段l 5.最早实现金本位制的国家是( )。t A.法国B.中国c.英国D.意大利。l 6.我国首次发行新版人民币是在( )。,I A.新中国成立初期B.20世纪50年代

董 c.新中国成立前D.20世纪60年代I 7.流通中所需的金属货币量与( )成反比。I A.商品价格总额B.货币流通速度I c.商品的价值D.人们持币愿望l 8.在货币流通速度不变的情况下,如果商品的数量增加,而纸币的数量增加更快,l 则( )。I A.纸币贬值B.纸币升值I c.纸币的价值不变D.纸币价值与纸币数量的增加同幅上升 9.以下是足值货币的是( )。l A.金属货币的主币B.金属货币的辅币c.纸币D.银行券 10.如果金属货币本身的单位价值下降,而其他条件不变,则流通中所需要的金属货币l 数量会( )。l A.上升B.下降c.无影响D.无法判断

二、多项选择题l 1.金属货币较之实物货币,其优点是( )。 A.易分割B.质地均匀C.携带方便D.制作容易E.用途广泛 。2.所谓一般等价物的含义是指( )。 A.一般人都需要 C.与一切商品相交换 ,E.能表现商品的使用价值 。3.金本位制的特点有( )。 A.金铸币可自由铸造和熔化 .C.其他货币可自由兑换成金币 E.金币可以是不足值的货币 B.能表现其他商品的价值 D.价格均等 B.其他金属可自由换成黄金 D.黄金在国际间可自由输出、输入 4.以下关于人民币制度的说法正确的有( )。 A.人民币是信用货币 B.人民币的发行有黄金作为保证

金融学期末第六章

金融学第六章 名词解释: 存款类金融机构:在间接金融领域中为资金供求双方提供融资服务的金融机构 储蓄机构:是指为家庭存款和投资提供专门服务的金融中介机构 合作社:一类根据合作社理念建立的互助合作金融组织 财务公司:是一种经营部分银行业务的非银行金融机构 信用中介职能:商业银行将资金从盈余单位转移到具有投资价值的单位,使有限的资金发挥更大的经济效益 支付中介职能:指商业银行代表客户支付商品和服务价款 金融服务职能:商业银行借助支付中介,信用中介职能,凭借自身优势,借助先进技术手段为客户提供便利 信用创造职能:指商业银行利用存款发放贷款,通过转账结算等方式,贷款又转化为存款,除了法定准备金,商业银行手中可用资金增多,数倍于原始存款的过程 调节经济职能:指商业银行通过信用中介活动调整经济结构,引导资金流向,调节投资和消费的比例关系从而发挥消费对生产的引导作用 资本业务:商业银行筹措资本的业务 负债业务:是指银行筹措资金借以形成资金来源的业务 同业借款:商业银行或金融机构开展的同业资金的借出入业务 资产业务:商业银行对各种途径取得的货币资金加以运用的业务 信用借款:完全根据借款人的信用,无需任何担保品的贷款 担保贷款:以某些特定的资产或信用作为还款保证的贷款 票据贴现:票据持有人以未到期票据向商业一行兑取现款,商业银行扣除从贴现日起到到期日止的利息,将余额支付给票据持有人的资金融通行为 证券投资业务:指商业银行利用其吸收到的资金在证券市场上购买有价证券的一种资金运用业务 中间业务:指能为商业银行带来货币收入却不列入资产负债表中的业务

国有商业银行:国家控股的商业银行 股份制商业银行:为提高资源配置效率,引进竞争机制,促进金融整体实力和服务水平而建立的不含政策性业务的全国性商业银行 城市商业银行:城市信用社通过吸收地方财政和企业资金建立的区域性商业银行 政策性银行:由政府创立参股或保证,不以盈利为目的,专门为贯彻配合政府的政策性意图,在专门领域间接或直接从事政策性融资业务的银行 现代银行的产生:1.背景:高利贷的非生产型不能满足经济发展的需要 2.途径:A.由高利贷发展而来B.股份制原则组织建立 3.最大特点:经营,货币有条件的暂时让渡 4.产生基础/前提:A信用工具越来越广泛地运用B货币积淀产生了准备金制度C贷款产生的利润 储蓄机构:1.资金来源:储蓄存款 2.资金用途:不动产抵押贷款,政府专门贷款,债权股票等长期投资 3.限制(逐步放开):不能经营支票存款,不能发放工商业贷款 合作社:1.经营目标:以简单的手续,较低的利率为社员提供信贷服务 2.主要业务:吸收社员存款和向有需要的社员发放贷款 3.组织原则:一人一票制,进出自由,股利分红等 财务公司:短期资金来源于银行借款和发售公开市场票据,长期资金来源于企业股票,债券。资金主要运用于消费信贷和企业信贷 第二节商业银行的职能与结构 职能包括:信用中介支付中介金融服务信用创造调节经济 应用中介职能的作用:A将社会闲散资金转化为生产经营资金 B将小额资金汇聚成大额资金 C将资金从低效益部门引导流向高效益部门 支付中介职能作用:A减少支付现金的不便和风险 B降低流通费用 C增加自己利润来源 D加快货币周转速度,提高资金使用效率 (信用中介是支付中介的基础,当商业银行在执行支付中介时,其存款结构往往会变化,,由于客户可能在不同的银行开户)

金融经济学导论第1章讲义2010

为什么我们需要金融市场和金融机构呢? 一个金融体系是由一系列的机构和市场所组成,它们允许交换合约和提供服务,其目的是使得经济代理人(economic agents)的收入流和消费流不同步,即让它们缺少相似性。 这一功能有两个维度:时间维度(time dimension)和风险维度(risk dimension)。 金融:时间维度(time dimension) 为什么将消费和收入夸时分离是有用的呢? 理由1:收入在离散的时间情况下获得(比如一个月),而与此同时按照人们的习惯,消费是连续的(即每天)。 理由2:消费支出决定了生活水平,绝大多数人都发现要逐月逐年的改变他们的生活水平是困难的。这样就有了对平稳消费流的要求。 平稳消费流的要求具有普遍性,深深的影响着每个人的,因此这一要求最重要的表现就是在于为退休而储蓄的需要,即消费小于收入,这样才能使退休后消费流超过收入,即动用储蓄。 对于较短时期的情况,平稳消费流的要求同样需要。例如,消费和收入的季节性模式:特定的个体(汽车销售员、百货公司销售员)可能会经历由于季节性事件(如绝大多数的新车都是在春季和夏季销售的)所导致的收入波动,而他们不希望这一波动影响到他们的消费。同样由于营业周期性波动而导致的暂时性失业也会产生这一问题,工人不想因为暂时的失业而失去了可持续的收入时,工人们不希望他们家庭的消费大大下降。 因此,金融中第一个关键的要素就是时间 (勤俭创业的企业家) 在一个不受时间影响的世界中,将没有资产,没有金融交易(虽然人们使用货币,但货币仅具有交易的功能),也没有金融机构。 持有资产则使得消费流和收入流不同步。例如农民留着种子、守财奴将金子埋起来或老奶奶将钞票放在床底下,都会使他们的消费和收入不同步,这样做,是为了让他们自己有一个更高水平的福利。 一个完全发达的金融体系应当具备有效完成这一同样功能的性质。因此金融体系应当提供多功能的、各种各样的金融工具,在贷款规模、贷款时间的选择和贷款到期日以及金融工具的流动性等方面,满足存款人和借款人普遍不同的需求。

黄达版金融学课后第六章答案

Chapter6 一.名词解释 1. IMF协议第八条款:主要内容有:对国际经常往来的付款和资金转移不得施加限制;不施行歧视性货币措 施或多种货币汇率;在另一成员国要求下,随时有义务换回对方在经常往来中所结存的本国货币。 2. 投资基金:投资基金是一种利益共享、风险共担的集合投资制度。投资基金集中投资者的基金,由基金托 管人委托职业经理人员管理,专门从事投资活动。 3. 特别提款权:是国际货币基金组织创设的一种储备资产和记账单位,亦称“纸黄金”。它是IMF分配给会 员国的一种使用资金的权利。 二.判断题 1. 保险公司、投资公司以及金融租赁公司都属于金融中介。(对) 2. SDR是IMF设立的储备资产和记账单位。(对) 3. 直接融资与间接融资的区别在于债务债权关系的形成方式不同。(对) 4. 在间接融资中,资金供求双方并不形成直接的债务债权关系,而是分别与金融机构形成债权债务关系。(对) 5. 直接融资中的信用风险是由金融机构来承担的。(错) 6. 投资银行知识从事证券发行、承销和交易的金融机构。(错)投资银行知识从事的是企业重组和并购 7. 从机构的性质而言,投资银行和商业银行属于金融中介机构,其职能都是为投资者提供投资机会,为资金 需求者提供融资服务。(对) 8. 中央银行、投资公司以及金融租赁公司都属于金融中介。(错)央行不属于金融中介 三.不定项选择题 1. 第一次世界大战前,主要的国际储备资产是(B) A美元资产B黄金资产C英镑资产D德国马克资产 2. 下列属于直接金融工具的是(A) A企业债券B银行债券C银行抵押贷款D大额可转让定期存单 3. 长期以来一直采用间接标价法的国家是(C) A日本B法国C英国D德国

金融学第二讲货币的时间价值

本次讲课的主要内容

第二讲: 货币的时间价值

? 时间价值的概念 ? 现值和现金流贴现 ? 复利计息 ? 年金的计算

目标

复利和贴现概念与应用 现实生活金融决策

1 2011年春

? 通货膨胀和现金流贴现 ? 阅读:《金融学》第四章

2

?黄健梅

一、货币的时间价值 Time Value of Money

? 当前持有一定数量的货币(1元,1美元,1欧元)比未 当前持有一定数量的货币(1 元,1 美元,1 来获得的等量货币具有更高的价值。 – 现在1元钱的将来价值大于1元;将来1元钱的现在价值 现在1 ;将来1 小于1元。 – 对现在和未来的货币支付/现金流进行估值 ? 货币之所以具有时间价值,至少有三个因素:

– 货币可用于投资,获取利息,从而在将来拥有更多的货 币量 – 货币的购买力会因通货膨胀的影响而随时间改变 – 未来的预期收入具有不确定性(风险) 未来的预期收入具有不确定性( 风险)

3

二、终值与复利

? 复利(Compound Interest) 复利(Compound Interest) – 利息的利息 ? 单利(Simple Interest) 单利(Simple Interest) – 本金的利息 ? 终值(Future Value,FV) 终值(Future Value, FV) – 今天的投资在未来时刻的价值 ? 现值(Present Value,PV) 现值(Present Value, PV) – 当前的价值 – 投资期期初的价值 ? 投资方案中的现值和终值的计算:财务管理学/公司金融中 投资方案中的现值和终值的计算:财务管理学/ 的重点。

4

金融学形考参考标准答案第6章

第六章 1.银行与客户间的外汇交易构成了()。 A. 批发市场 B. 结汇市场 C. 售汇市场 D. 零售市场正确答案是:零售市场2.下列属于所有权凭证的金融工具是()。 A. 公司债券 B. 短期国债 C. 银行承兑票据 D. 股票正确答案是:股票 3.中央银行通过货币市场进行(),买卖有价证券以调节货币供应量。 A. 发行国债

B. 公开市场业务操作 C. 实施准备金政策 D. 实施再贴现政策正确答案是:公开市场业务操作 4.于1613年开市的()被认为是以股票交易为中心的证券市场的开端。 A. 泛欧交易所 B. 纽约证券交易所 C. 伦敦证券交易所 D. 阿姆斯特丹证券交易所正确答案是:阿姆 斯特丹证券交易所 5.同业拆借市场的形成源于中央银行对商业银行()的要求。

A. 法定存款准备金 B. 盈利水平 C. 信贷规模 D. 资金总量正确答案是:法定存款准备金6.资本市场从广义的角度,包括哪几个部分:()。选择一项或多项: A. 银行中长期信贷市场 B. 黄金市场 C. 中长期债券市场

D. 股票市场 E. 银行间市场正确答案是:银行中长期信贷市场, 中长期债券市场, 股票市场7.按照金融交易的交割期限可以把金融市场划分为()。 A. 资本市场 B. 衍生品市场 C. 期货市场 D. 现货市场 E. 货币市场正确答案是:现货市场, 期货市场 8.下列金融工具中,没有偿还期的是()。 A. 商业票据 B. 大额可转让存单 C. 银行定期存款 D. 普通股

E. 优先股正确答案是:优先股, 普通股10.金融市场的功能包括()。 A. 风险分散和规避 B. 价格发现

金融学黄达版第2讲:利息和利率

金融学黄达版第2讲:利息和利率 利息 利率概述 利息的复利计算(货币的时间价值) 利率决定 利率的风险结构和期限结构 第一节利息 一、利息的来源(利息的来源与本质是研究利率理论的出发点) 利息报酬说(威廉.配第(1633-1687)和约翰.洛克) 利息是暂时放弃货币的使用权而获得的报酬(配第),利息是贷款人因承担了风险而得到的报酬(洛克) 资本租金论(达德利.诺思(1641-1649))资本所有者出借它们的资金,像出租土地一样,从中得到的东西就是利息,利息是资本的租金。 节欲论(西尼尔)利息是借贷资本家节欲的结果 人性不耐说(欧文.费雪)人性具有偏好现在就可提供收入的资本财富,而不耐心地等待将来提供收入的资本财富的心理。利息是不耐的指标。 流动性偏好论(凯恩斯)是人们放弃流动性偏好的报酬 利息来自剩余价值(马克思):利息是职能资本家让渡给借贷资本家的一部分剩余价值,体现资本家剥削雇佣工人的关系 二、利息被看作是收益的一般形态 (一)利息被看作是收益的一般形态的原因: 利息被看作资金所有者理所当然的收入。 在其它条件不变时,利率的大小制约企业主收入的多少 (二)利息转化为收益一般形态的作用 ★利息转化为收益的一般形态的主要作用在于导致了可以通过收益与利率的对比倒算出它相当于多大的资本金额或价格。) 利息收益(B)=本金(P) ×利率(r) 如果知道收益和利率,就可以利用这个公式套算出本金,即:P=B/r (二)利息转化为收益一般形态的作用 ★收益资本化在经济生活中被广泛地应用. ▲例1:土地价格=土地年收益/年利率 ▲例2:人力资本价格=年薪/年利率 ▲例3:股票价格=股票收益/市场利率 ▲例4:债券价格=债券利息/市场利率 第二节利率概述 一、利率的含义:货币资金的价格 二、利率的种类 (一)年利率、月利率和日利率 (二)名义利率和实际利率 名义利率就是以名义货币表示的利率。

武大 双学位 金融经济学考试 (2)

名词解释 1、费雪分离定理 在完善的资本市场,投资决策仅仅由市场利率决定,与个人主观偏见无关。即投资决策和消费决策是分离的。2、强独立性 3、确定性等价财富 风险溢价指风险厌恶者为了躲避风险而愿意放弃的投资收益,或让一个风险厌恶者参与一项博彩所必需获得的风险补偿。它与个体的风险厌恶程度有关。我们通常衡量风险溢价的方式,将其表示为个体进行投机活动获得的期望财富与个体不进行投机活动时所得到的确定性等量财富之间的差额。公式:风险溢价=期望财富-确定性等价财富=U[E(W)]-E[U(W)]。 绝对风险厌恶系数 相对风险厌恶系数 一阶随机占优 资产x随机占优另一个资产y,若在每一个状态下个体从资产x获得的收益多于资产y。 对所有具有连续递增的效用函数U而言,投资者对x的偏好胜过y,即EU(x)>=EU(y)。 二阶随机占优 如果所有具有连续效用函数的风险厌恶投资者偏好x胜过y,即EU(x)>=EU(y)。 对所有风险厌恶投资者,x优于y意味着,在任何既定的财富水平下,y的累积概率分布的覆盖面积均大于x 的覆盖区间。 纯证券 是指对某给定的状态发生时,纯证券的价值是1;在其它状态下,其价值是0 完全市场 可产生任何形式的收益,线性无关的证券个数与所有自然状态的数目相等。 两基金分离定律 每位投资者所具有的最大效用投资组合是由无风险资产和一个风险资产组合合成的,后者由出发于无风险收益率并与投资者风险资产的有效集相切的直线所决定。 特征线 表示的是证券均衡预期收益率(实际上,这是事前特征线)与实际预期收益率的关系。如果通过对过去观察的数据得出实际收益率对市场均衡收益的回归分析而得到的拟合直线就是事后特征线。 有效市场假说中弱式、半强式、强式有效市场的概念 ①市场价格已充分反应出所有过去历史的证券价格信息,没有任何投资者可以基于历史的价格或者收益率的信息推测出交易规则,从而获得超额收益; ②价格已充分所应出所有已公开的有关公司营运前景的信息,没有任何投资者可以通过任何公开可获得的信息建立交易规则而获得超常收益; ③价格已充分地反应了所有关于公司营运的信息,没有任何投资者可以通过任何信息而获得超常收益,无论该信息是否为公开可获得信息;

金融经济学-完整版~复习框架

总共的内容~引言~不确定条件下的选择~投资组合理论~AD框架~套利定价理论 一.引言 1.什么是金融经济学:(ppt1-6) 金融经济学旨在用经济学的一般原理和方法来分析金融问题。 它主要侧重于提出金融所涉及的基本经济问题、建立对这些问题进行分析的理论框架、基本概念和一般原理以及在此框架下应用相关原理解决各个基本问题所建立的简单理论模型。这些框架、概念和原理包括:时间和风险、资源配置的优化、风险的禀性和测度、资产评估等,是金融各具体领域研究的基础,从资产定价、投资、风险管理、国际金融到公司财务、公司治理、金融机构、金融创新以及金融监管和公共财物等。 2.新古典金融经济学的基本框架(ppt1-17) (1)经济环境:是指经济参与者所面临的外部环境 (2)经济参与者:是指参与经济活动的各个群体或个人 (3)金融市场:是指金融资产交易的场所,我们主要讨论的证券市场 3.描述经济环境的两个关键因素(ppt1-18) (1)时间:简单的考虑为期初,期末的问题。记为t 期初为0,期末为1. (2)风险。风险:风险是指不确定性,即未来结果的不确定。描述方式也包括两个方面:状态收益 状态: 基本状态——ω——基本事件 状态空间——Ω——样本空间 发生概率——P——概率测度 理解什么是状态树:(书8)LUCAS-TREE 期初禀赋** 基本事件**即状态** 概率** 期末禀赋** 4.经济参与者(ppt1-23) 参与者类型:◇个体—个人或家庭◇机构—公司、企业或政府。两者抽象为自利的经纪人。描述角度:◇参与者的经济资源◇参与者的经济需求 经济资源:◇实物商品/资本品◇信息◇生产技术(实物商品/资本品为重点) 信息:分为公共信息,私有信息。参与者之间的信息不对称是经济学中许多问题的根源,比如:逆向选择,道德风险。 5.禀赋:(书9) 参与者初始占有的资源——与生俱来的商品或资本品,可以用来消费或生产。通常假设整个经济系统中只有一个易腐的商品。并且不包含上期投资收益。禀赋的表示(书9) 参与者k ,k=1,...,K。0期,1期,Ω个状态。我们可以吧每一个参与者的禀赋看成是(1+Ω)维实空间中的一个元素。进一步假设,禀赋非负。 使用下面的记号: a≥0,如果对于所有的i有ai≥0。 a>0,如果对于所有的i有ai≥0,且对至少一个i有ai>0 A>>0,如果对于所有的i有ai>0 因此**等价于e≥0; 6.参与者的经济需求(ppt1-27) (1)消费与投资 经济人的终极目标是消费,但其在每一期的决策有两个方面——本期消费和未来消费,从而必须作出消费和投资决策 (2)偏好与效用

两时期CAPM模型2011

两时期CAPM 模型 一、模型假设 z 只有现在和未来两个时刻,现在是确定的,未来是不确定的; z 假定市场中有n 种风险资产,其未来价格是n 个随机变量12,,,n x x x ; z 第0种资产是无风险资产,其未来价格0x 是确定值; z 假设n +1种资产的当前价格为0()p x ,12(),(),,()n p x p x p x 。这n+1种资产的 投资组合可用n+1维向量01(,,,)n θθθθ= 来表示。那么投资组合的当前价格为 0011()()()n n p p x p x p x θθθ=+++ 投资组合的未来价格为 0011n n y x x x θθθ=+++ z 假设有一个投资者i ,其当前的财富(货币)禀赋为0i W ,未来的财富禀赋为1i W 。 投资者在现在时刻还持有一个初始资产组合0000(,)i i i n θθθ=…。他以最大化效用函数01(,)i i i u z z 的期望,其中0i z 为当前消费,1i z 是未来消费。投资者可以用财富 禀赋和卖掉初始投资组合所得资金,构造新的投资组合,来分配跨期消费而达 到期望效用最大化。因此,他面临的最优资产选择问题如下:寻求当前消费0i z 和投资(持有)组合1101(,)i i i n θθθ=…,使得01(,)i i i E u z z ????达到最大。更确切地说,问题可表述为:求解当前消费0 i z 和资产组合1i θ,使得 ()()01 01,0 1001110 max ,.. () i i i i i z n i i i i k k k k n i i i k k k E u z z S t z W p x z W x θθθθ==????=??=+∑∑ (1) 第一个等式是确定量的等式,第二个等式是随机量的等式,由此出发来推导著 名的资本资产定价模型(CAPM )。