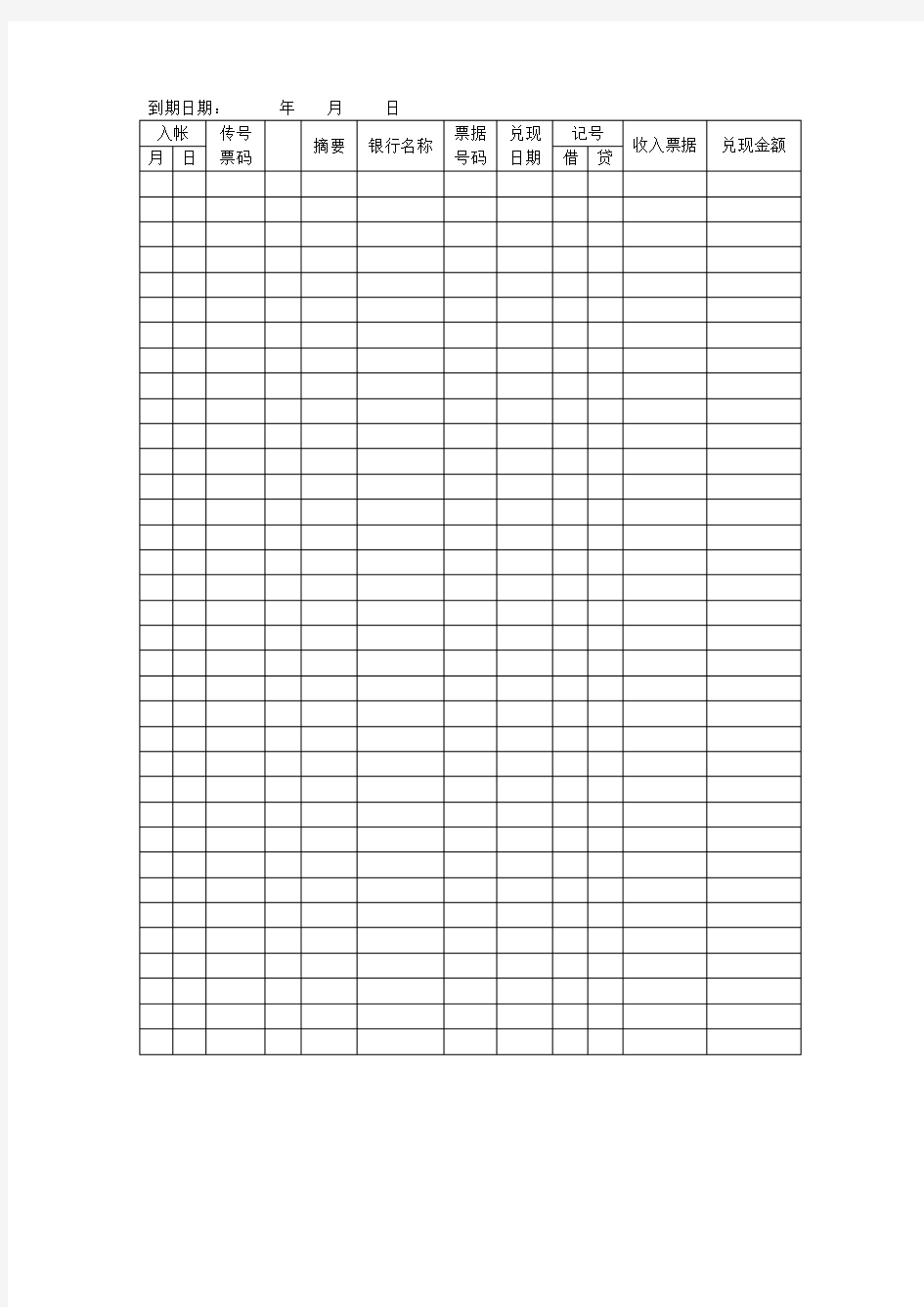

应收票据明细分类表

到期日期:年月日

审计工作底稿编制实务案例-应收票据

审计工作底稿编制实务案例-应收票据 一、会计记录概况 二、审计目标 (一)确定应收票据是否存在; (二)确定应收票据是否归被审计单位所有; (三)确定应收票据增减变动的记录是否完整; (四)确定应收票据是否有效,可否收回; (五)确定应收票据余额是否正确; (六)确定应收票据在会计报表上的披露是否恰当。 三、审计工作底稿编介绍及相关提示 (一)执行“获取或编制应收票据明细表,复核加计正确并与总帐数、报表数、明细帐和票据备查簿核对是否相符”程序 由于财务会计软件在企业的广泛推行,账账相符一般不会出现问题。但对于企业用手工账记录的,就要特别留意财务人员会在此犯低级错误。特别是应收票据的备查簿一般是会计人员手工记录的,发生差错的概率较高。 1、向客户索取或编制“应收票据分类汇总表”(底稿见索引A4-1-1)。 2、根据余额编制“应收票据余额明细表-财务账面”(底稿见索引A4-1-2); 3、向客户索取“应收票据备查簿明细账”(底稿见索引A4-1-3-1); 经查验:客户提供的明细账期末余额与票据备查簿期末余额存在差异,同时明细账借贷发生数与票据备查簿当期发生数存在差异(底稿见索引A4-1-3)。 审计人员逐笔核对票据明细表与票据备查簿中所有票据记录,并对其中应调整的项目已要求客户进行调整(底稿见索引A4-1-3-2)。 提示: 对财务明细账与备查簿中发生额合计数存在差异的情况,必须逐笔核对发生额的记录;

如合计数无差异,也应抽查部分明细记录是否一致。 (二)执行“监盘库存票据,并与应收票据登记簿的有关内容核对”程序审计人员监盘了库存的应收票据,并倒推至2005年12月31日的金额,经调节后与帐面核对相符(底稿见索引A4-2)。 提示: 对盘点日的票据的盘点时必须看到票据原件,同时需详细核对票据的各项内容是否与备查簿记录完全一致。 (三)执行“检查汇票贴现是否按问题解答(四)财会[2004]3号作短期借款处理”程序经查验:发现有已贴现票据未按问题解答(四)财会[2004]3号作短期借款处理(底稿见索引A4-4) 审计人员根据票据备查簿的记录,统计后已作调整。 提示: 根据票据最长有效期为6个月的规定,审计人员一般只需统计截止资产负债表日前6个月的票据收发记录。 (四)执行“抽查部分票据,根据具体情况决定向出票人、承兑人或前手发函询证”程序经查验:发现部分票据前手背书章的公司名称与冲减的应收账款的客户名核对不一致(底稿见索引A4-1-3-2)。 经追查审计人员已对财务入账串户的情况进行了调整,并取得了客户名称变更及代为付款的相关证明资料(底稿见索引A4-1-3-3-1~A4-1-3-3-6)。 提示: 在抽查票据收到时,对方科目如不是应收账款或其他应收款,则需对其深入了解票据入账的依据;在抽查票据背书时,对方科目如不是应付账款或其它应付款时需对其深入了解入账的依据; 在抽查票据收到时,如前手漏盖背书章则在函证时应写明票据复印件上显示的最后背书人,以确认该票据来源的合法性。 (五)执行“验明应收票据的利息收入是否均已正确入帐”程序 由于公司收到的票据均为无息票据,因此本程序不适用。 (六)执行“获取并核对已贴现应收票据明细表,检查其贴现额与贴现利息额的计算是否正确,会计处理方法是否恰当”程序 详查了全年贴现票据的利息支出情况(底稿见索引A4-3),并与财务费用-贴现息核对一致。 提示: 对发生贴现行为较多的公司,且公司内部控制可以相信的公司,我们可以抽查部分贴现凭证是否正确,同时总体分析复核应记贴现息,并与审核财务费用-利息支出-贴现息的审计人员核对金额是否相符。

国家标准学科分类与代码表

学科分类与代码 共设5个门类、58个一级学科、573个二级学科、近6000个三级学科。 学科分类代码是基于一定原则对现实科学体系按其内在联系加以归类并以符合逻辑的排列形式表述出来且赋予代码的一种学科。《学科分类与代码》国家标准,是科学发展、教育、科技统计、学科建设等方面工作的一个重要依据。鉴于学科分类在科学发展中所具有的特殊地位,联合国、美国、德国和日本等国际组织与世界发达国家都很重视学科分类体系标准化工作,纷纷制定相应的学科分类与代码标准。 《学科分类与代码》使用说明 中华人民共和国国家标准学科分类与代码表GB/T13745-92。 Classification and code disciplines。 1.主题内容: 本标准规定了学科的分类与代码。 2. 适用范围: 本标准适用于国家宏观管理和科技统计。 本标准的分类对象是学科,不同于专业和行业,不能代替文献、情报、图书分类及学术上的各种观点。 3. 相关术语: 3.1 学科: 学科是相对独立的知识体系。 3.2 学科群: 学科群是具有某一共同属性的一组学科。每个学科群包含了若干个分支学科。 4. 分类原则: 4.1 科学性原则: 根据学科研究对象的客观的、本质的属性和主要特征及其之间的相关联系,划分不同的从属关系和并列次序,组成一个有序的学科分类体系。 4.2 实用性原则: 对学科进行分类和编码,直接为科技政策和科技发展规划,以及科研经费、科技人才、科研项目、科技成果统计和管理服务。 4.3 简明性原则: 对学科层次的划分和组合,力求简单明了。 4.4 兼容性原则: 考虑国内传统分类体系的继承性和实际使用的延续性,并注意提高国际可比性。 4.5 扩延性原则: 根据现代科学技术体系具有高度动态性特征,应为萌芽中的新兴学科留有余地,以便在分类体系相对稳定的情况下得到扩充和延续。 4.6 唯一性原则: 在标准体系中,一个学科只能用一个名称、一个代码。 5. 分类依据: 本标准依据学科研究对象,研究特征、研究方法,学科的派生来源,研究目的、目标等五方面进行划分。 6.编制原则: 6.1 本标准所列学科应具备其理论体系和专门方法的形成;有关科学家群体的出现;有关研究机构和教学单位以及学术团体的建立并展开有效的活动;有关专著和出版物的问世等条件。

常见标准代一览表

常见标准代号一览表 中国标准: CB- 中国船舶行业标准 CH- 中国测绘行业标准 CJ- 中国城镇建设行业标准 CY- 中国新闻出版行业标准 DA- 中国档案工作行业标准 DB- 中国农机工业标准 DJ- 中国电力工业标准 DL- 中国电力建设行业标准 DZ- 中国地质矿产行业标准 EJ- 中国核工业行业标准 FZ- 中国纺织行业标准 GB- 中国国家强制性标准 GB/T-中国推荐性国家标准 GJB-中国国家军用标准 GY- 中国广播电影电视行业标准 GA- 中国公共安全行业标准 HB- 中国航空工业行业标准 HG- 中国化工行业标准 HJ- 中国环境保护行业标准 HY- 中国海洋工作行业标准 JB-中国机械行业(含机械、电工、仪器仪表等)强制性行业标准 JC- 中国建筑材料行业标准 JB/T-中国机械行业(含机械、电工、仪器仪表等)推荐性行业标准 JG- 中国建筑工业行业标准 JR- 中国金融系统行业标准 JT- 中国公路、水路运输行业标准 JY- 中国教育行业标准 JZ- 中国建筑工程标准 LD- 中国劳动和劳动安全行业标准 LY- 中国林业行业标准 MH- 中国民用航空行业标准 MT- 中国煤炭行业标准 MZ- 中国民政工作行业标准 NY- 中国农业行业标准 QB- 中国轻工行业标准 QC- 中国汽车行业标准 QJ- 中国航天工业行业标准 SB- 中国商业行业标准 SC- 中国水产行业标准 SH- 中国石油化工行业标准 SJ- 中国电子行业标准 SL- 中国水利行业标准

SN- 中国进出口商品检验行业标准 SY- 中国石油天然气行业标准 TB- 中国铁路运输行业标准 TD- 中国土地管理行业标准 TY- 中国体育行业标准 WB- 中国卫生标准 WH- 中国文化行业标准 WJ- 中国兵器工业标准 XB- 中国稀土行业标准 YB- 中国黑色冶金行业标准 YC- 中国烟草行业标准 YD- 中国邮电通信行业标准 YS- 中国有色金属行业标准 YY- 中国医药行业标准 ZB- 中国专业标准 ZBY-中国仪器行业专用标准 ZY- 中国中医行业标准 CNS-台湾工业标准 国际标准: ISO-国际标准化组织标准 JSO/R-国际标准化组织建议 IIW-国际焊接协会标准 JCAO-国际民用航空组织标准 ICRP-国际射线防护委员会标准 美国标准: ASTM STD- 美国材料与试验协会标准 AASHTO STD-美国国家公路及运输公务员协会标准 ANSI STD- 美国标准协会标准 AIAG STD -自动化工业行动集团标准 API STD- 美国石油协会标准 ASNT(SNT) STD -美国无损检测协会 AREA STD- 美国铁路工程协会标准 ASME STD- 美国机械工程师协会标准 AIA STD- 美国航空学会标准 AWS STD- 美国焊接协会标准 FAA STD- 美国联邦标准 MIL-STD - 美国军用标准 MSS STD- 美国制造商标准化协会标准 ASA-美国国家标准 NCRP STD - 美国国家辐射防护与测量理事会标准 SAE-美国汽车工程师协会标准 NAS-美国国家航空航天标准 AMS-美国宇航材料规范

应收账款及应收票据管理办法

资金运用管理制度应收账款及应收票据管理办法 1. 总则 . 制定目的 为确保本公司营业利益,加强财务管理,减少坏账所造成的损失,并掌控资金流向,特制定 本办法。 . 适用范围 本公司因营业所产生之应收账款处理,均依照本办法所规范的体制管理。 . 权责单位 (1)财务部负责本办法制定、修改、废止之起草工作。 (2)总经理负责本办法制定、修改、废止之核准。 2. 应收账款处理规定 2.1.账款产生处理程序 2.1.1.仓储单位(出货程序之一) (1)依据《出货通知单》安排出货事宜。 (2)填制《出货单》,注明日期、客户名称、地址、电话号码、注意事项、订单号码、出货 通知单号码、品名规格、数量、承运人车号,呈主管核准。 (3)依《出货单》内容准备出货。 2.1.2.营业单位(出货程序之二) (1)开具《出货通知单》通知仓储单位发货。如有销售折扣,应在《出货通知单》上注明, 并呈部门主管核准,不得直接由销货收入中减除。 (2)财务部开具发票,并将发票号填写于《出货单》,将发票连同货品送交客户。 (3)客户收货后在《出货单》上签收,并将《出货单》第一联留存,第二、第三联由送货司 机交营业单位。 (4)将客户签收《出货单》第二联交财务部,作为账务处理及收款之依据。 2.1. 3.财务部(应收账款之账务程序) (1)接到《出货单》后将客户名称、货品数量、单价、总价、日期等资料与《出货通知单》 核对。 (2)核对无误后,编制销货传票、《应收账款明细表》,经主管核准后,登录应收账款明细 账、总账及销货账。 (3)依据《应收账款明细表》内容,将客户名称、品名、规格、数量、发票号码等资料输入 电脑。 (4)次月初印制《应收账款明细表》,交营业单位送客户核对账款,作为收款之依据。2.2.款项收回处理程序 2.2.1.营业单位(回收账款程序之一) (1)收到客户货款后,应填制《收款通知单》一式三联。 (2)《收款通知单》注明客户名称、客户编号、出货日期、票据号码、付款银行、到期日、 金额,送主管签核。 【注】如收到现金,则无需填写票据号码、付款银行及到期日等资料。 (3)将经签核《收款通知单》第一、二联及货款送财会单位签收,第三联自行留存。

应收帐款应收票据管理办法范本

工作行为规范系列 应收帐款应收票据管理办 法 (标准、完整、实用、可修改)

编号:FS-QG-79385应收帐款应收票据管理办法Measures for the Management of Accounts Receivable and Bills Receivable 说明:为规范化、制度化和统一化作业行为,使人员管理工作有章可循,提高工作效率和责任感、归属感,特此编写。 应收帐款及应收票据管理办法第一条为确保公司权益,减少坏帐损失,特制定本准则,以资遵行。 第二条各营业部门应详实办妥客户征信调查,并随时侦查客户信用的变化(可利用机 会通过A客户调查B客户的信用情况)签注于征信调查表相关栏内。“但政府机关、公营事 业、信用良好的民营大企业及风险低的小金额或现金交易客户应不受此限。” 第三条营业部门,至迟应于出货日起60日内收款。如超过上列期限者,财务科就其 未收款项详细列表,通知各营业部门主管,转为呆帐,并自奖金中扣除。嗣后收回票据时,

再行冲回。“但政府机关、公营事业及民营大企业等订有其内部付款程序者,应依其规定。 ” 第四条营业部门所收票据,自销售日起算,至票据兑现日止,以120天为限。如超 过上列期限者,财务科即依查得资料,就其超限部分的票据所编列明细表,通知营业部门 加收利息费用,利息概以月息二分计算。 第五条赊售货品收受支票时,应注意下列事项: (一)注意发票人有无权限签发支票。 (二)非该商号或本人签发的支票,应要求交付支票人背书。 (三)注意查明支票有效的绝对必要记载事项,如文字、金额、到期日、发票人盖章等 等是否齐全。 (四)注意所收支票帐号号码愈少表示与该银行往来期愈长,信用较为可靠(可直接向银 行查明或请财务科协办)。

标准件国标明细

螺栓 U型螺栓 JB/ZQ 4321-97 添加 方头螺栓C级GB/T 8-88 添加 沉头方颈螺栓GB/T 10-88 添加 沉头带榫螺拴GB/T 11-88 添加 半圆头方颈螺栓GB/T 12-88添加 半圆头带榫螺栓GB/T 13-88 添加 大半圆头方颈螺栓C级GB/T 14-1998 添加 大半圆头带榫螺栓GB/T 15-88 添加 六角头铰制孔用螺栓GB/T 27-88 已添加取消 六角头螺杆带孔铰制孔用螺栓GB/T 28-88 添加 六角头头部带槽螺栓 A 和 B 级GB/T 添加 十字槽凹穴六角头螺栓GB/T 添加 下方头螺栓B级GB/T 35-88 添加 T形槽用螺栓GB/T 37-88 添加 加强半圆头方颈螺栓GB/T 794-93 添加 六角头螺杆带孔螺栓GB/T 添加 六角头螺杆带孔螺栓细杆B级GB/T 添加 六角头螺杆带孔螺栓细牙A和B级GB/T 添加六角头头部带孔螺栓A和B级GB/T 添加 六角头头部带孔螺栓细杆B级GB/T 添加

六角头头部带孔螺栓细牙 A 和 B 级GB/T 添加 活节螺栓GB/T 798-88 已添加取消 地脚螺栓GB/T 799-88 添加 沉头双榫螺GB/T 800-88 添加 小半圆头低方颈螺栓B级GB/T 801-1998 添加 六角头螺栓C级GB/T 5780-2000 添加 六角头螺栓全螺纹C级GB/T 5781-2000 添加 六角头螺栓GB/T 5782-2000 添加 六角头螺栓全螺纹GB/T 5783-2000 添加 六角头螺栓-细杆-B级GB/T 5784-86 添加 六角头螺栓细牙GB/T 5785-2000 添加 六角头螺栓细牙全螺纹GB/T 5786-2000 添加 六角法兰面螺栓-加大系列-B级GB/T 5789-86 添加 六角法兰面螺栓-加大系列-细杆-B级GB/T 5790-86 添加六角法兰面螺栓小系列GB/T 16674-1996 添加 钢网架螺栓球节点用高强度螺栓GB/T 16939-1997 添加扩口式管接头空心螺栓GB 5650 添加 螺钉开槽凹端紧定螺钉GB/T 74-85 添加 方头长圆柱端紧定螺钉GB/T 85-88 添加 十字槽半沉头螺钉GB/T 820-2000 添加 开槽圆柱端定位螺钉GB/T 829-88 添加 开槽大圆柱头螺钉GB/T 833-88 添加

国际标准代号一览表

常见标准代号一览表 国际标准: ISO-国际标准化组织标准 JSO/R-国际标准化组织建议 IIW-国际焊接协会标准 JCAO-国际民用航空组织标准 ICRP-国际射线防护委员会标准 美国标准: ASTM STD- 美国材料与试验协会标准 AASHTO STD-美国国家公路及运输公务员协会标准ANSI STD- 美国标准协会标准 AIAG STD -自动化工业行动集团标准 API STD- 美国石油协会标准 ASNT(SNT) STD -美国无损检测协会 AREA STD- 美国铁路工程协会标准 ASME STD- 美国机械工程师协会标准 AIA STD- 美国航空学会标准 AWS STD- 美国焊接协会标准 FAA STD- 美国联邦标准 MIL-STD - 美国军用标准 MSS STD- 美国制造商标准化协会标准 ASA-美国国家标准 NCRP STD - 美国国家辐射防护与测量理事会标准SAE-美国汽车工程师协会标准 NAS-美国国家航空航天标准 AMS-美国宇航材料规范 ABS-美国海运局标准 AES-美国原子能委员会标准 AISI-美国钢铁协会标准 DOD-美国国防部标准 AIA-美国宇航工业协会标准 DOE-美国能源部标准 NBS-美国国家标准局标准 123本标准: JIS-123本工业标准 NDIS- 123本无损检测协会标准 HPI-123本高压技术协会标准 加拿大标准: CSA STD- 加拿大国家标准 CAN CGSB - 加拿大工业通用标准

IRS-加拿大标准化协会标准 英国标准: BSI-英国标准协会标准 DTD-英国航空材料规范 BS- 英国国家标准 法国标准: NF- 法国国家标准 AFNOR-法国标准化协会标准 AIR-法国国防部标准 德国标准: LN-原西德航空标准 SEL-原西德钢铁产品交货技术条件DIN-德国工业标准 其他: UNI-意大利国家标准 EN-欧洲标准化委员会标准 ГОСТ-前苏联国家标准 EFNDT-欧洲无损检测联盟 STAS-罗马尼亚国家标准 AS-澳大利亚国家标准 中国标准: CB- 中国船舶行业标准 CH- 中国测绘行业标准 CJ- 中国城镇建设行业标准 CY- 中国新闻出版行业标准 DA- 中国档案工作行业标准 DB- 中国农机工业标准 DJ- 中国电力工业标准 DL- 中国电力建设行业标准 DZ- 中国地质矿产行业标准 EJ- 中国核工业行业标准 FZ- 中国纺织行业标准 GB- 中国国家强制性标准 GB/T-中国推荐性国家标准 GJB-中国国家军用标准 GY- 中国广播电影电视行业标准GA- 中国公共安全行业标准 HB- 中国航空工业行业标准

2006年政府预算收支科目与

《2006年政府预算收支科目》与《2007年政府收支分类科目》的衔接 为完整、准确地反映政府收支活动,按照《政府收支分类改革方案》,财政部制定了《2007年政府收支分类科目》。与《2006年政府预算收支科目》相比,《2007年政府收支分类科目》在收支分类范围、分类体系的构成和具体科目设置办法上有较大的差别,为便于各地区、各部门编制预算,组织预算执行,现将2006年政府预算收支科目与2007年政府收支分类科目的衔接关系说明如下: 一、收入分类 《2006年政府预算收支科目》仅反映政府预算内收入,并根据预算管理的需要分一般预算收入科目、基金预算收入科目、债务预算收入科目三部分。2007年科目中收入分类范围扩大,不仅包括预算内收入,还包括实行财政专户管理的预算外收入、社会保险基金收入。新科目将政府预算内、外收入和社会保险基金收入纳入一个统一的分类体系,按收入性质进行划分,设置相应科目,并进行统一编码。现将2006年与2007年收入科目的衔接情况说明如下: 1.01增值税—34契税 2006年一般预算收入中,01-34类为税收收入部分,该部分收入在2007年科目中单独设置101类“税收收入”集中反映,此类下的款、项、目级科目为原来税收收入的类、款、项科目。因此,2006年一般预算收入中的各项

税收收入,类级科目对应新科目的款,款级科目对应新科目的项,项级科目对应新科目的目,具体关系如图(以增值税为例)。 (消费税、营业税等其他税收收入的对应关系相同) 另外,2007年科目取消了“农业税”、“牧业税”等科目,增设了“其他税收收入”款,主要反映因农业税、牧业税取消后一些地方征收的尾欠。 2.40国有资产经营收益 2006年科目中国有资产经营收益反映国有企业上缴的税后利润,国有资产转让收入,有限责任公司、股份有限公司、联营企业、港澳台商投资企业、外商投资企业中国有资产经营收益及其他国有资产经营收益。本类中01-80款主要反映国有企业上缴的税后利润,并按旧的国民经济行业分设款。81款为国有事业单位上缴收入。83至86款及87款分别反映股份制企业、联营企业、合资合作企业中国有资产的经营收益和国有境外企业投资收益,如股息、红利等。90-98款反映中国人民银行上缴收入、国有资产出售转让收入、国有股减持收入及其他国有资产经营收益。 2007年科目对上述收入按性质进行重新分类,2006年该类收入01款

企业应收票据管理表格

应收票据实质性程序

被审计单位:

项目:

应收票据

编制:

日期:

索引号:

ZC

财务报表截止日/期间:

复核:

日期:

第一部分 认定、审计目标和审计程序对应关系

一、审计目标与认定对应关系表

审计目标

财务报表认定

存 在

完整性

权利 和义务

计价 和分摊

列 报

A 资产负债表中记录的应收票据是存在的。

√

B 所有应当记录的应收票据均已记录。

√

C 记录的应收票据由被审计单位拥有或操纵。

√

D 应收票据以恰当的金额包括在财务报表中,与之相

√

关的计价调整已恰当记录。

E 应收票据已按照企业会计准则的规定在财务报表

√

中作出恰当列报。

二、审计目标与审计程序对应关系表

审计 目标

D

A

可供选择的审计程序

索引号

1.猎取或编制应收票据明细表:

(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符;

结合坏账预备科目与报表数核对是否相符;

ZC2

(2)检查非记账本位币应收票据的折算汇率及折确实是否正确;

(3)检查逾期票据是否已转为应收账款。

2.取得被审计单位“应收票据备查簿”,核对其是否与账面记录一 略

审计 目标

ABD ACD A D D

D

ADC

可供选择的审计程序

索引号

致。在应收票据明细表上标出至审计时已兑现或已贴现的应收票据, 检查相关收款凭证等资料,以确认其真实性。

3.监盘库存票据,并与“应收票据备查簿”的有关内容核对;检查 库存票据,注意票据的种类、号数、签收的日期、到期日、票面金 额、合同交易号、付款人、承兑人、背书人姓名或单位名称,以及

略 利率、贴现率、收款日期、收回金额等是否与应收票据登记簿的记 录相符;关注是否对背书转让或贴现的票据负有连带责任;注意是 否存在已作质押的票据和银行退回的票据。

4.对应收票据进行函证,并对函证结果进行汇总、分析,同时对不 略

符事项作出适当处理。

5.关于大额票据,应取得相应销售合同或协议、销售发票和出库单

等原始交易资料并进行核对,以证实是否存在真实交易。

略

6.复核带息票据的利息计确实是否正确;并检查其会计处理是否正 略

确。

7.对贴现的应收票据,复核其贴现息计确实是否正确,会计处理是 否正确。编制已贴现和已转让但未到期的商业承兑汇票清单,并检 略 查是否存在贴现保证金。

8.评价针对应收票据计提的坏账预备的适当性: (1)取得或编制坏账预备计算表,复核加计正确,与坏账预备总账数、

明细账合计数核对相符;将应收票据坏账预备本期计提数与资产 减值损失相应明细项目的发生额核对,并确定其是否相符; (2)检查应收票据坏账预备计提和核销的批准程序,取得书面报告等 证明文件;评价坏账预备所依据的资料、假设及计提方法;复核 应收票据坏账预备是否按经股东(大)会或董事会批准的既定方

略 法和比例提取,其计算和会计处理是否正确; (3)实际发生坏账损失的,检查转销依据是否符合有关规定,会计处 理是否正确; (4)差不多确认并转销的坏账重新收回的,检查其会计处理是否正 确; (5)通过比较前期坏账预备计提数和实际发生数,以及检查期后事 项,评价应收票据坏账预备计提的合理性。

9.标明应收关联方[包括持股 5%以上(含 5%)股东]的款项,执行关联

方及其交易审计程序,并注明合并报表时应予抵销的金额;对关联

企业、有紧密关系的要紧客户的交易事项作专门核查:

略

(1)了解交易事项目的、价格和条件,作比较分析;

(2)检查销售合同、销售发票、货运单证等相关文件资料;

行业分类 国标

行业分类标准 行业分类标准 ·A 农、林、牧、渔业2011年08月18日 ·B 采矿业2011年08月18日 ·C 制造业2011年08月18日 ·D 电力、热力、燃气及水生产和供应业2011年08月18日 ·E 建筑业2011年08月18日 ·F 批发和零售业2011年08月18日 ·G 交通运输、仓储和邮政业2011年08月18日 ·H 住宿和餐饮业2011年08月18日 ·I 信息传输、软件和信息技术服务业2011年08月18日 ·J 金融业2011年08月18日 ·K 房地产业2011年08月18日 ·L 租赁和商务服务业2011年08月18日 ·M 科学研究和技术服务业2011年08月18日 ·N 水利、环境和公共设施管理业2011年08月18日 ·O 居民服务、修理和其他服务业2011年08月18日 ·P 教育2011年08月18日 ·Q 卫生和社会工作2011年08月18日 ·R 文化、体育和娱乐业2011年08月18日 ·S 公共管理、社会保障和社会组织2011年08月18日 · ·T 国际组织 2011年08月18日

A农、林、牧、渔业 本门类包括01~05大类 01农业 指对各种农作物的种植 011 谷物种植 指以收获籽实为主,供人类食用的农作物的种 植,如稻谷、小麦、玉米等农作物的种植0111 稻谷种植 0112 小麦种植 0113 玉米种植 0119 其他谷物种植 012 豆类、油料和薯类种植 0121 豆类种植 0122 油料种植 0123 薯类种植 013 棉、麻、糖、烟草种植 0131 棉花种植 0132 麻类种植 0133 糖料种植 指用于制糖的甘蔗和甜菜的种植 0134 烟草种植 014 蔬菜、食用菌及园艺作物种植 0141 蔬菜种植 0142 食用菌种植 0143 花卉种植 0149 其他园艺作物种植 015 水果种植 0151 仁果类和核果类水果种植 指苹果、梨、桃、杏、李子等水果种植 0152 葡萄种植 0153 柑橘类种植 0154 香蕉等亚热带水果种植 指香蕉、菠萝、芒果等亚热带水果种植 0159 其他水果种植 016 坚果、含油果、香料和饮料作物种 植 0161 坚果种植 0162 含油果种植 指椰子、橄榄、油棕榈等的种植 0163 香料作物种植 0169 茶及其他饮料作物种植 0170170 中药材种植 指主要用于中药配制以及中成药加工的药材作 物的种植 0190190 其他农业 指上述未列明的农作物种植02林业 021 林木育种和育苗 0211 林木育种 指应用遗传学原理选育和繁殖林木新品种核心 的栽植材料的林木遗传改良活动 0212 林木育苗 指通过人为活动将种子、穗条或植物其他组织 培育成苗木的活动 0220220 造林和更新 指在宜林荒山荒地荒沙、采伐迹地、火烧迹地 、疏林地、灌木林地等一切可造林的土地上通过 人工造林、人工更新、封山育林、飞播造林等方 式培育和恢复森林的活动 0230230 森林经营和管护 指为促进林木生长发育,在林木生长的不同时 期进行的促进林木生长发育的活动024 木材和竹材采运 指对林木和竹木的采伐,并将其运出山场至贮 木场的生产活动

煤炭分类国家标准表

煤炭分类国家标准表 Company number:【0089WT-8898YT-W8CCB-BUUT-202108】

中国煤炭分类国家标准表 [2006-7-26] 1.概述 煤炭是远古植物残骸没入水中经过生物化学作用,然后被地层覆盖并经过物理化学与化学作用而形成的有机生物岩。它的主要用途是作为工业的动力燃料的化工产业原材料。 煤炭是地球上蕴藏量最丰富分布地域最广的化石燃料。据世界能源委员会的评估,世界煤炭可采资源量达4.84×104亿t标准煤,占世界化石燃料可采资源量的%。据《1997世界能源统计评论》统计,至1996年底,世界煤炭探明的可采储量为×104亿t,储采比为224年,其中七位储量最大的国家依次为美国、中国、澳大利亚、印度、德国、南非和波兰。 中国煤炭资源分布面广,除上海市外,全国30个省、市、自治区都有不同数量的煤炭资源。 2.煤炭种类 在漫长的地质演变过程中,煤田受到多种地质因素的作用;由于成煤年代、成煤原始物质、还原程度及成因类型上的差异,再加上各种变质作用并存,致使中国煤炭品种多样化,从低变质程度的褐煤到高变质程度的无烟煤都有储存。按中国的煤种分类,其中炼焦煤类占%,非炼焦煤类占%。前者包括气煤(占%),肥煤(占3.53%),主焦煤(占%),瘦煤(占4.01%),其它为未分牌号的煤(占 0.55%);后者包括无烟煤(占10.93%),贫煤(占5.55 %),弱粘煤(占1.74%),不粘煤(占%),长焰煤(占12.52%),褐煤(占12.76%),天然焦(占0.19%),未分牌号的煤(占13.80%)和牌号不清的煤(占1.06%)。 3.煤质特征 判别煤炭质量优劣的指标很多,其中最主要的指标为煤的灰分含量和硫分含量。一般陆相沉积,煤的灰分、硫分普遍较低;海陆相交替沉积,煤的灰分、硫分普遍较高。 中国煤炭灰分普遍较高,秦岭以北地区,晋北、陕北、宁夏、两淮、东北等地区,侏罗纪煤田为陆相沉积,煤的灰分一般为 10%~20%,有的在10%以下,硫分一般小于1%,东北地区硫分普遍小于0.5%。中国北方普遍分布的石灰纪、秦岭以南地区、湖南的黔阳煤系、湖北的梁山煤系等属海陆交替沉积的煤,灰分一般达15%~25%,硫分一般高达2%~5%。

2015年政府收支分类科目

2015年政府收支分类科目 一、单选题 1、下列说法中错误的是()。 A、单位电脑网络和数据库网络的维护费支出列入“商品和服务支出”类下的“维修(护)费”科目 B、单位外聘专家、教练、教师等支出通过“商品和服务支出”类下的“劳务费”科目反映 C、单位外聘专家、教练、教师等支出在“商品和服务支出”类下的“劳务费”科目反映 D、行政事业单位购买单位价值低于固定资产规定标准的电脑软件支出直接列入“商品和服务支出”类下的“其他商品和服务支出”科目 【正确答案】C【答案解析】单位电脑网络和数据库网络的维护费支出列入“商品和服务支出”类下的“维修(护)费”科目。网络租赁费支出列入“商品和服务支出”类下的“租赁费”科目。 单位外聘专家、教练、教师等支出通过“商品和服务支出”类下的“劳务费”科目反映。 执法部门协管人员经费等临时聘请人员劳务支出在“商品和服务支出”类下的“劳务费”科目 反映。 行政事业单位购买单位价值低于固定资产规定标准的电脑软件支出直接列入“商品和服务支出”类下的“其他商品和服务支出”科目。 2、某科研所所属研究生院改建图书馆,由财政部门安排该项目预算350万元。预算草案中,按政府支出功能分类,应列入()。 A、“205教育支出” B、“206科学技术支出” C、“对个人和家庭的补助” D、“科学技术” 【正确答案】A【答案解析】按支出功能分类,应列入“205教育支出”类 3、《2015年政府收支分类科目》对“30399其他对个人和家庭的补助支出”的说明进行了修订,在2014年说明的基础上增加了()。 A、住宿补贴 B、伙食补贴 C、医药补贴 D、保障性住房租金补贴 【正确答案】D【答案解析】“30399其他对个人和家庭的补助支出”原说明为“反映未包括在上述科目的对个人和家庭的补助支出,如婴幼儿补贴、职工探亲旅费、退职人员及随行家属路费、符合条件的退役回乡义务兵一次性建房补助、符合安置条件的城镇退役士兵自谋职业的一次性经济补助费、对农户的生产经营补贴等。”2015年在原说明基础上增加了“保障性住房租金补贴”。

八类33种国标红木分类明细

八类33种国标红木分类明细 分类 紫檀木类:檀香紫檀 花梨木类:越柬紫檀安达曼紫檀刺猬紫檀印度紫檀大果紫檀囊状紫檀鸟足紫檀 香枝木类:降香黄檀 红酸枝木类:巴西黄檀赛州黄檀交趾黄檀绒毛黄檀中美洲黄檀奥氏黄檀微凹黄檀 黑酸枝木类:刀状黑黄檀黑黄檀阔叶黄檀卢氏黑黄檀东非黑黄檀巴西黑黄檀亚马孙黄檀伯利兹黄檀 鸡翅木类:非洲崖豆木白花崖豆木铁刀木 乌木类:乌木厚瓣乌木毛药乌木蓬塞乌木 条纹乌木类:苏拉威西乌木菲律宾乌木 世界上公认的名贵木材 国明清家具用材,主要分为硬木和白木两类,由此家具也可分为硬木家具和白木家具。硬木主要有紫檀、黄花梨、鸡翅木、铁梨木、酸枝木、柞榛木、乌木、花梨木、樟木等。白木包括榉木、榆木、楠木、核桃木、黄杨木等。但明以黄花梨、紫檀、鸡翅木、铁力木、榉木为多;清以紫檀木为最上乘用料,红木,鸡翅木、铁力木亦有,黄花梨相对要少,榉木、榆木、柞榛、核桃木民间使用最为广泛。 1沉香木

沉香木是瑞香科(Thymelaeaceae)植物白木香或沉香(Aquilaria agallocha)等树木的干燥木质部分,是一种木材、香料和中药。沉香木植物树心部位当受到外伤或真菌感染刺激后,会大量分泌带有浓郁香味的树脂。这些部分因为密度很大,又被称为“水沉香”。在世界上很多地方,沉香木是珍贵的香料,被用作燃烧熏香、提取香料、加入酒中,或直接雕刻成装饰品。 2棺木中的极品――荫沉木 荫沉木的树窨,也就是树芯,一棵荫沉木从生长到成材,至少需要几千年的时间,这种极品可遇而不可求,只有皇室才能享用,尸体装在荫沉木的树窨里面埋入地下,肉身永远不会腐烂,比水晶造的防腐棺材都值钱,比冰箱的保鲜功能还管用,其次就是乹木,椴红木,千年柏木,树芯越厚越有价值,第一是防止尸体腐烂,第二是不生虫子,能有效的防止蛆虫蚂蚁咬噬,不像普通的木料,用不了多久就被虫蚁蛀烂了,哪个墓主也不希望自己死后的尸身让虫子吃,那种情形想想都恶心,所以贵族们的棺椁木料都有严格要求。 3木中君子--黄花梨 黄花梨,亦称花榈,其木纹有若鬼面者,亦类狸斑,又名“花狸”。以我国海南生长为最佳,所以又有“海南黄花梨”一说。黄花梨属豆科植物蝶形花亚科黄檀属,是明及清前期考究家具的主要材料。黄花梨木质坚实,颜色从浅黄到紫赤,色泽鲜艳,纹理清晰,有香味,锯解时,芬芳四溢。 其显著特点是花纹面上有鬼脸,即树结子为最佳,花粗色淡者为低。

国家标准分类的基础知识

国家标准分类的基础知识 基础分类 国家标准分类按照标准化对象,通常把标准分为技术标准、管理标准和工作标准三大类。 技术标准——对标准化领域中需要协调统一的技术事项所制定的标准。包括基础标准、产品标准、工艺标准、检测试验方法标准,及安全、卫生、环保标准等。 管理标准——对标准化领域中需要协调统一的管理事项所制定的标准。 工作标准——对工作的责任、权利、范围、质量要求、程序、效果、检查方法、考核办法所制定的标准。 标准的分级 按照标准的适用范围,我国的标准分为国家标准、行业标准、地方标准和企业标准四个级别。 (1)国家标准 由国务院标准化行政主管部门国家质量技术监督总局与国家标准化管理委员会(属于国家质量技术监督检验检疫总局管

理)指定(编制计划、组织起草、统一审批、编号、发布)。国家标准在全国范围内适用,其他各级别标准不得与国家标准相抵触。 (2)行业标准 由国务院有关行政主管部门制定。如化工行业标准(代号为HG)、石油化工行业标准(代号为SH)由国家石油和化学工业局制定,建材行业标准(代号为JC)由国家建筑材料工业局制定。行业标准在全国某个行业范围内适用。 (3)地方标准 由省、自治区、直辖市标准化行政主管部门制定。在地方辖区范围内适用。 (4)企业标准 没有国家标准、行业标准和地方标准的产品,企业应当制定相应的企业标准,企业标准应报当地政府标准化行政主管部门和有关行政主管部门备案。企业标准在该企业内部适用。 此外,围绕当前国家技术创新体系的重要组成部分-------产业技术创新战略联盟,国标委目前还正在酝酿开展联盟标准试点

工作。将通过试点的方式,支持有条件的国家级试点联盟,探索开展联盟标准化与当前标准体系并存互相补充的标准管理方式。 标准分类 技术标准的种类分为基础标准、产品标准、方法标准、安全卫生与环境保护标准等四类。 (1)基础标准 基础标准是指在一定范围内作为其他标准的基础并具有广泛指导意义的标准。包括:标准化工作导则,如GB/T1.4《化学分析方法标准编写规定》;通用技术语言标准;量和单位标准;数值与数据标准,如GB/T8170《数值修约规则》等。 (2)产品标准 产品标准是指对产品结构、规格、质量和检验方法所做的技术规定。 (3)方法标准 方法标准是指产品性能、质量方面的检测、试验方法为对象而制定的标准。其内容包括检测或试验的类别、检测规则、抽样、取样测定、操作、精度要求等方面的规定,还包括所用仪器、设

库存商品分类明细账的记账方法

库存商品分类明细账的记账方法 由于企业的商品销售成本主要是通过库存商品明细账进行计算的,因此要求库存商品明细账能够正确地反映商品的购进、销售和结存的情况。本人就在下文来说说,欢迎阅读参考。 库存商品分类明细账的记账方法的十点说明 (1)购进:根据商品入库凭证记人该账户收入方的购 进数量、单价和金额栏。 (2)销售:根据商品销售的发货凭证,记入该账户的 发出方。若为日结转化为成本的,应登记销售数量、单价和金额栏;若定期结转成本的,则平时只登记销售数量栏,不登记 单价和金额栏,销售成本金额在月末一次登记。 (3)进货退出:根据进货退出凭证,用红字记入该账 户收入方的购进数量栏和金额栏,表示购进的减少,并用蓝字登记单价栏。 (4)销货退回:根据销货退回凭证记入该账户的发出方。若逐日结转成本的,用红字登记销售数量栏和金额栏,用蓝字登记单价栏;若定期结转成本的,平时只用红字登记销售 数量栏,不登记单价和金额栏,红字表示销售的减少。 (5)购进商品退补价:将退补价款的差额记入收入方 的单价和金额栏,退价用红字反映,补价用蓝字反映。 (6)分期收款发出商品:根据分期收款商品发出凭证 记入该账户发出方的其他数量、单价和金额栏。 (7)商品加工收回:根据商品加工成品收回单记入该 账户收入方的其他数量、单价和金额栏。 (8)商品发出加工:根据商品加工发料单记入该账户 发出方的其他数量、单价和金额栏。

(9)商品溢余:根据商品溢余报告单记入该账户收入方的其他数量、单价和金额栏。 (10)商品短缺:根据商品短缺报告单记入该账户发出方的其他数量、单价和金额栏。 库存商品明细账 可采用订本式、活页式、三栏式、多栏式、数量金额式。 明细账是按照二级或明细科目设置的账簿,一般采用活页式账簿。各单位应结合自己的经济业务的特点和经营管理的要求,在总分类账的基础上设置若干明细分类账,作为总分类帐的补充。明细分类账按账页格式不同可分为三栏式、数量金额式和多栏式。 (一)三栏式 三栏式明细账的账页设有借方、贷方和余额三个金额栏,不设数量栏。这种格式适用于各种日记账、总分类账以及资本、债权、债务明细账的登记。适用于那些只需要进行金额核算而不需要进行数量核算的明细核算,如"应收账款"、"应付账款"等债权债务结算科目的明细分类核算。 (二)数量金额式 数量金额式明细账的借方、贷方和余额三个栏目内都分设数量、单价和金额三个小栏,借以反映财产物资的实物数量和价值量。这种格式适用于既需要进行金额核算,又需要进行账物数量核算的各种财产物资的明细核算,如"原材料"、“库存商品”、"产成品"、“周转材料”等财产物资科目的明细分类核算。 (三)多栏式 多栏式明细账的账页按照明细科目或明细项目分设若

政府收支分类科目设置情况

行政单位的基本支出,是指行政单位为保障其机构正常运转、完成日常工作任务而编制的年度基本支出计划。 行政单位基本支出的内容包括人员经费和日常公用经费两部分: 1、人员经费,包括基本工资、补助工资、其他工资、职工福利费和社会保障费等。 2、公用经费,包括公务费、小型设备购置费和修缮费、业务费和业务招待费等。 除了基本支出,行政单位的支出还包括项目支出。项目支出是除基本预算支出以外财政预算专项专款安排的支出。包括基本建设、有关事业发展专项计划、专项业务费、大型修缮、大型购置、大型会议等项目支出。 支出经济分类设类、款两级,科目设置情况如下: 1.工资福利支出。分设11款:基本工资、津(补)贴、奖金、住房公积金、提租补贴、购房补贴、福利费、社会保障缴费、伙食费、伙食补助费、其他工资福利支出。 2.商品和服务支出。分设30款:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、交通费、差旅费、出国费、维修(护)费、租赁费、会议费、培训费、招待费、专用材料费、装备购置费、工程建设费、作战费、军用油料费、军队其他

运行维护费、被装购置费、专用燃料费、劳务费、委托业务费、工会经费、其他商品和服务支出。 3.对个人和家庭的补助。分设14款:离休费、退休费、退职(役)费、抚恤金、生活补助、救济费、医疗费、助学金、奖励金、生产补贴、住房公积金、提租补贴、购房补贴其他对个人和家庭的补助支出。 4.对企事业单位的补贴。分设4款:企业政策性补贴、事业单位补贴、财政贴息、其他对企事业单位的补贴支出。 5.转移性支出。分设4款:不同级政府间转移性支出、同级政府间转移性支出、不同级预算单位间转移性支出、同级预算单位间转移性支出。 6.赠与。下设2款:对国内的赠与、对国外的赠与。 7.债务利息支出。分设6款:国库券付息、向国家银行借款付息、其他国内借款付息、向国外政府借款付息、向国际组织借款付息、其他国外借款付息。 8.债务还本支出。下设2款:国内债务还本、国外债务还本。 9.基本建设支出。分设9款:房屋建筑物购建、办公设备购置、专用设备购置、交通工具购置、基础设施建设、大型修缮、信息网络购建、物资储备、其他基本建设支出。

国标行业分类标准2019版

国标行业分类标准2019版 【国民经济行业分类(GB/T 4754-2011)门类、大类各有多少种?】 根据国民经济行业分类(GB/T 4754-2011),国民经济行业新行业分类共有20个门类、9 6个大类、432个中类、1094个小类。 而根据第四次修订的标准(GB/T4754-2017)新行业分类共有20个门类、97个大类、4 73个中类、1380个小类。与2011年版比较,门类没有变化,大类增加了1个,中类增加了41个,小类增加了286个,并于2017年10月1日开始实施。 其中,为体现新产业、新业态、新商业模式,主要增加以下行业类别:“种子种苗培育活动、畜牧良种繁殖活动、畜禽粪污处理活动……”。 扩展资料: 新国家标准《国民经济行业分类》规定了全社会经济活动的分类与代码,适用于在统计、计划、财政、税收、工商等国家宏观管理中,对经济活动的分类,并用于信息处理和信息交换。 该标准采用线分类法和分层次编码方法,将国民经济行业划分为门类、大类、中类和小类四级。代码由一位拉丁字母和四位阿拉伯数字组成。 门类代码用一位拉丁字母表示,即用字母A、B、C……依次代表不同门类;大类代码用两位阿拉伯数字表示,打破门类界限,从01开始按顺序编码; 中类代码用三位阿拉伯数字表示,前两位为大类代码,第三位为中类顺序代码;小类代码用四位阿拉伯数字表示,前三位为中类代码,第四位为小类顺序代码。 参考资料来源:百度百科-国民经济行业分类 行业分类的行业新分类 《财富中国》根据发达国家的行业界定与行业演变规则,对中国的行业进行新分类:1、石油及制品,煤矿,天然气,煤气矿业设备,其他石油专用机械设备;