职工薪酬测试题.doc

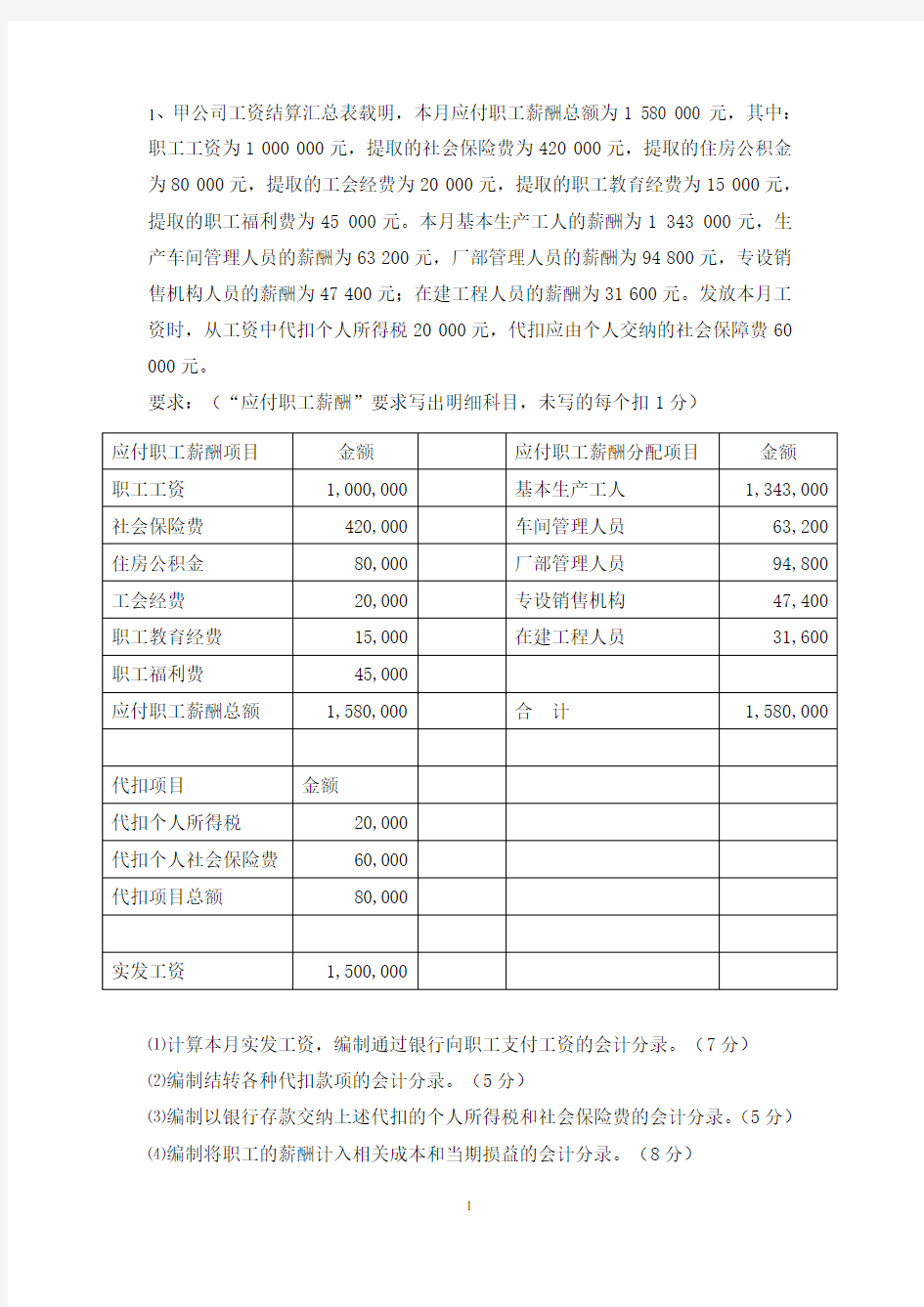

1、甲公司工资结算汇总表载明,本月应付职工薪酬总额为1 580 000元,其中:职工工资为1 000 000元,提取的社会保险费为420 000元,提取的住房公积金为80 000元,提取的工会经费为20 000元,提取的职工教育经费为15 000元,提取的职工福利费为45 000元。本月基本生产工人的薪酬为1 343 000元,生产车间管理人员的薪酬为63 200元,厂部管理人员的薪酬为94 800元,专设销售机构人员的薪酬为47 400元;在建工程人员的薪酬为31 600元。发放本月工资时,从工资中代扣个人所得税20 000元,代扣应由个人交纳的社会保障费60 000元。

要求:(“应付职工薪酬”要求写出明细科目,未写的每个扣1分)

⑴计算本月实发工资,编制通过银行向职工支付工资的会计分录。(7分)

⑵编制结转各种代扣款项的会计分录。(5分)

⑶编制以银行存款交纳上述代扣的个人所得税和社会保险费的会计分录。(5分)

⑷编制将职工的薪酬计入相关成本和当期损益的会计分录。(8分)

⑸编制以银行存款交纳公司应交社会保险费和住房公积金的会计分录。(5分)

⑹编制以银行存款拨付工会经费的会计分录。(5分)

2、非资产负债表日后事项的销售退回,直接冲减退回当期的销售收入和销售成本等。

[例题分析1] 甲公司2008年11月20日销售一批商品,增值税发票上注明的售价为100000元,增值税17000元,成本60000元。合同规定的现金折扣条件为1/20,n/30。(假设折扣不含增值税)买方于当年12月5日付款,享受现金折扣1000元,12月25日该批产品因质量严重不合格被退回。甲公司相关的会计处理如下:

(1)销售商品时

借:应收账款 117000

贷:主营业务收入 100000

应交税费——应交增值税(销项税额))17000

借:主营业务成本60000

贷:库存商品60000

(2)收回货款时

借:银行存款116000

财务费用1000

贷:应收账款117000

(3)销售退回时

借:主营业务收入100000

应交税费——直交增值税(销项税额)17000

贷:银行存款116000

财务费用1000

借:库存商品60000

贷:主营业务成本60000

3、属于资产负债表日后事项,发生在报告年度所得税汇算清缴之前的销售退回,应按资产负债表日后有关调整事项的会计处理方法,调整报告年度会计报表相关

的收入、成本等,并相应调整报告年度的应纳税所得额以及报告年度应交的所得税。

[例题分析2]

甲公司2008年12月销售一批商品,增值税发票上注明的售价为200万元,增值税34万元,成本150万元,货款未收到。甲企业按5%比例对该笔应收账款计提坏账准备。第二年1月10日该批产品及增值税发票被退回。甲企业于第二年2月20日完成2009年度所得税汇算清缴,所得税税率为25%,城建税税率为7%,教育附加费为4%。财务报告批准报出日为第二年4月10日。

甲公司在发生销售退回时的会计处理如下:

(1) 借:以前年度损益调整(调整主营业务收入)2000000

应交税费——应交增值税(销项税额)340000

贷:应收账款2340000

(2) 借:坏账准备117000

贷:以前年度损益调整 117000

(3) 借:库存商品1500000

贷:以前年度损益调整(调整主营业务成本)1500000

(4) 借:应交税费——应交城建税23800

——教育费附加13600

贷:以前年度损益调整(调整营业税金及附加)37400

(5) 借:应交税费——应交所得税86400

贷:以前年度损益调整(调整所得税费用)86400

(6) 结转“以前年度损益调整”科目余额

借:利润分配——未分配利润249200

贷:以前年度损益调整249200

3、属于资产负债表日后事项,发生在报告年度所得税汇算清缴之后的销售退回,仍作为资产负债表日后调整事项进行账务处理,并调整报告年度会计报表相关的收入、成本等;按照税法规定在此期间的销售退回所涉及的应交所得税的调整应作为本年度的纳税调整事项。

[例题分析3]]

承[例题分析2],如果销售退回发生在第二年3月10日。会计处理(1)~(4)同上。

企业采用应付税款法核算所得税的,不调整报告年度所得税费用和应交所得税,直接结转“以前年度损益调整”科目余额。

借:利润分配——未分配利润345600

贷:以前年度损益调整345600

企业采用纳税影响会计法核算所得税的,应相应调整报告年度会计报表的所

[例1]大华公司售给达兴公司一批商品,增值税发票上的售价80 000元,增值税额13 600元,货到后买方发现商品质量不合格,要求在价格上给予5%的折让。

①销售实现时,大华公司应作如下会计分录:

借:应收账款──达兴企业93 600

贷:主营业务收入 80 000

应交税费──应交增值税(销项税额) 13 600

②发出销售折让时:

借:主营业务收入 4 000

应交税费──应交增值税(销项税额)680

贷:应收账款──达兴企业 4 680

③实际收到款项时:

借:银行存款88 920

贷:应收账款──达兴企业 88 920

[例2]若上例中达兴公司要求退货,则

①销售实现时,大华公司应作如下会计分录:

借:应收账款──达兴企业93 600

贷:主营业务收入 80 000

应交税费──应交增值税(销项税额) 13 600 ②发出销售退回时:

借:主营业务收入80 000

应交税费──应交增值税(销项税额)13 600

贷:应收账款──达兴企业 93 600