电力行业供给分析及预测

供给分析及预测

一、装机容量:装机容量增速小幅下降,清洁能源比重上升

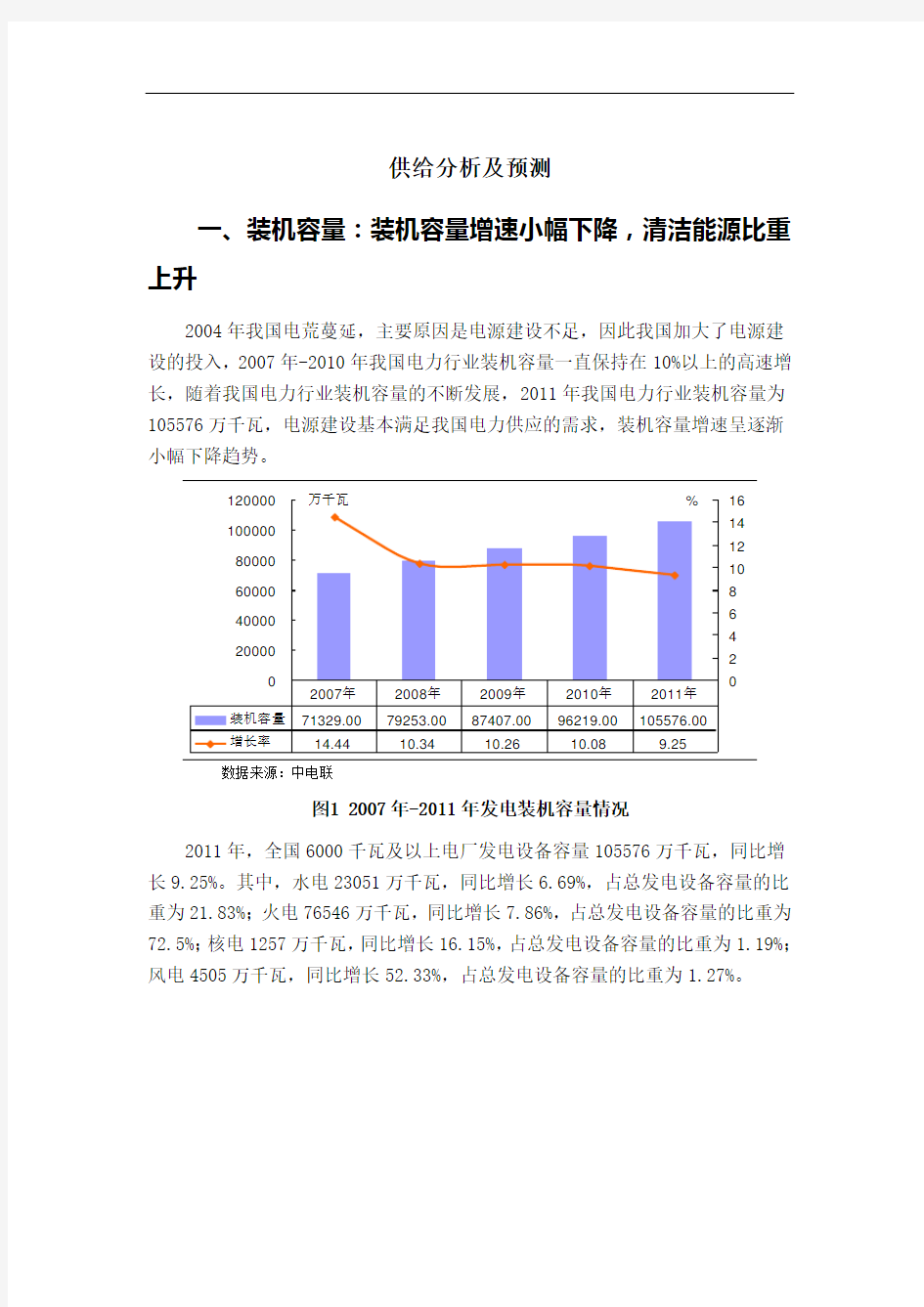

2004年我国电荒蔓延,主要原因是电源建设不足,因此我国加大了电源建设的投入,2007年-2010年我国电力行业装机容量一直保持在10%以上的高速增长,随着我国电力行业装机容量的不断发展,2011年我国电力行业装机容量为105576万千瓦,电源建设基本满足我国电力供应的需求,装机容量增速呈逐渐小幅下降趋势。

数据来源:中电联

图1 2007年-2011年发电装机容量情况

2011年,全国6000千瓦及以上电厂发电设备容量105576万千瓦,同比增长9.25%。其中,水电23051万千瓦,同比增长6.69%,占总发电设备容量的比重为21.83%;火电76546万千瓦,同比增长7.86%,占总发电设备容量的比重为72.5%;核电1257万千瓦,同比增长16.15%,占总发电设备容量的比重为1.19%;风电4505万千瓦,同比增长52.33%,占总发电设备容量的比重为1.27%。

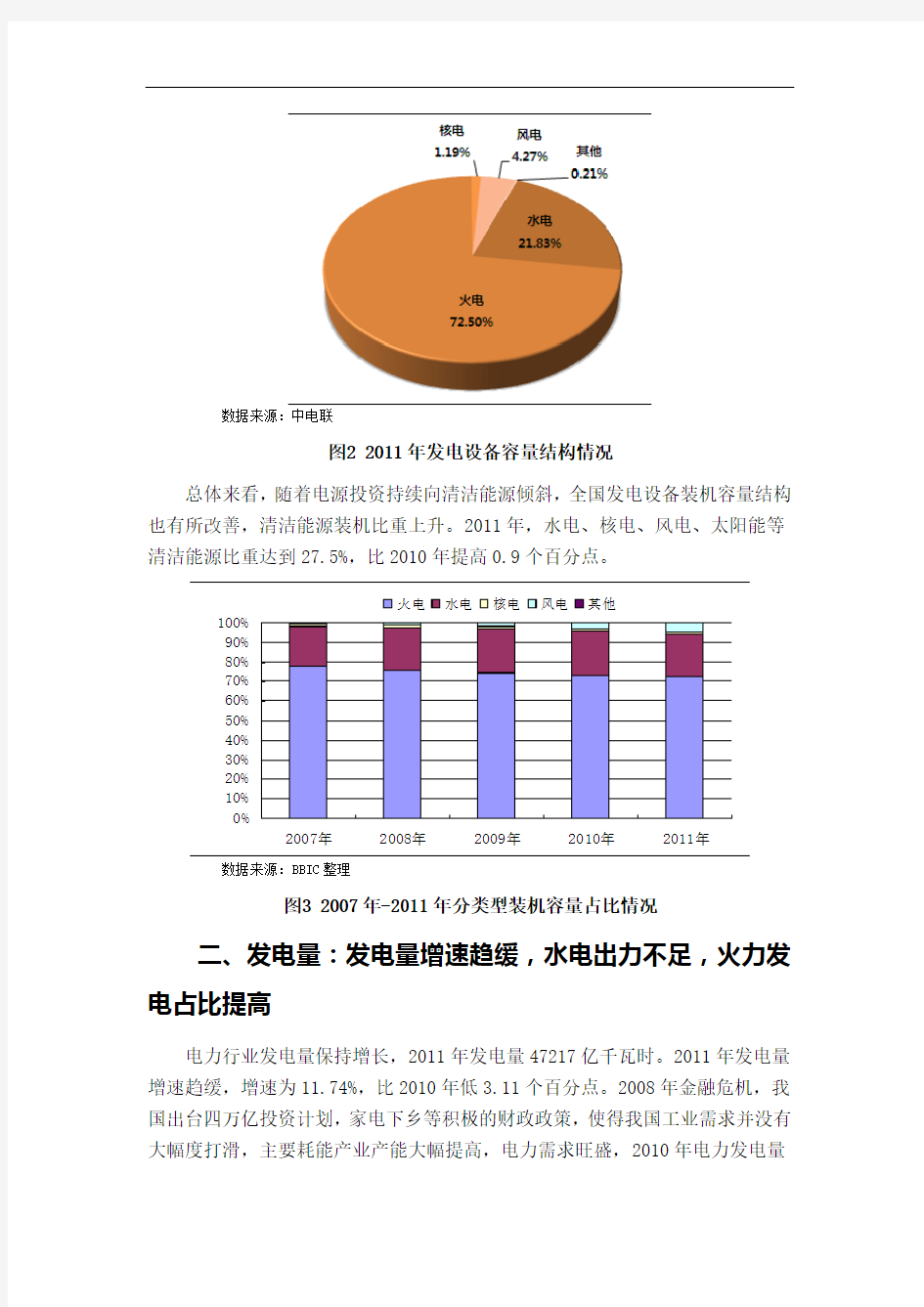

数据来源:中电联

图2 2011年发电设备容量结构情况

总体来看,随着电源投资持续向清洁能源倾斜,全国发电设备装机容量结构也有所改善,清洁能源装机比重上升。2011年,水电、核电、风电、太阳能等清洁能源比重达到27.5%,比2010年提高0.9个百分点。

火电水电核电风电其他

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2007年2008年2009年2010年2011年数据来源:BBIC整理

图3 2007年-2011年分类型装机容量占比情况

二、发电量:发电量增速趋缓,水电出力不足,火力发电占比提高

电力行业发电量保持增长,2011年发电量47217亿千瓦时。2011年发电量增速趋缓,增速为11.74%,比2010年低3.11个百分点。2008年金融危机,我国出台四万亿投资计划,家电下乡等积极的财政政策,使得我国工业需求并没有大幅度打滑,主要耗能产业产能大幅提高,电力需求旺盛,2010年电力发电量

大幅增加,随着2011

年下半年,主要耗能产业产能出现过剩,严厉的房地产调控政策,使得电力需求开始下降,发电量增速回落。

010000

20000300004000050000亿千瓦时

246810121416%

发电量3255934334368124228047217增速

14.44

5.18

6.67

14.85

11.74

2007年2008年2009年2010年2011年

数据来源:中电联

图4 2007年-2011年电力行业全口径发电量情况

2011年全国全口径发电量47217亿千瓦时,同比增长11.68%。其中水电发电量占全部发电量的14.03%,比2010年同期降低2.21个百分点;火电发电量占全部发电量的82.54%,比2010年同期提高1.73个百分点;核电、并网风电发电量占全部发电量的比重分别为1.85%和1.55%,比2010年同期分别提高0.08个百分点和0.38个百分点。

从电源结构来看,因水电出力不足,水电发电量占全部发电量的比重持续下降;火电继续发挥着对电力供应的基础保障作用,其占比则继续提高。

数据来源:中电联

图5 2011年电源结构情况

三、发电区域结构:江苏,广东,浙江发电量大;内蒙,湖北主要电力输出省

2011年全国发电居首的为江苏省,全年总计发电3755.63亿千瓦时,同比增长10.37%,增速低于全国水平,江苏主要电力来源是火电,占比接近95%,另外主要来自核电;广东省以3607.20亿千瓦时的发电量位居第二位,其来源主要是火电,占比超过83%;另外,广东省核电发电量最多,水电发电量第一的为四川省,其次是湖北省。

表1 全国分地区6000千瓦及以上发电量

单位:亿千瓦时,%

数据来源:BBIC整理

从电力输出情况来看,内蒙古电力的输出率也高达42.73%,目前内蒙古电力主要来源还是火电,但随着风电装机容量的不断扩张,受蒙东电网电网负荷较低制约,风电外送是内蒙古电力发展面临的重要议题。

湖北省电力输出量高达39.04%,这主要受三峡电力输出影响,湖北省主要发电量来自水电,水电占比在60%左右,但却大多数都被输出,这是导致湖北省在用电高峰期出现“电荒”的主要原因。

其他如宁夏,山西,吉林,云南,甘肃,贵州等重要的能源大省也是电力输出的重要省份。而山东、浙江、上海、江苏等沿海经济发达省份,虽然发电量巨大,但几乎是内部消化,输出量极少。

表2 2011年全国电力输出情况

数据来源:BBIC整理

(注:数据取自2011年11月份累计)

表3 截至2011年11月各省输出电量汇总

数据来源:BBIC整理

四、供给预测

装机增速自2007年以来不断回落反映出整个行业的周期性特征。随着国家经济结构调整力度的加大,经济“去重工业化”进程的逐步开展,装机增幅缓慢下降。随着新能源日益受到重视,预计未来电力装机的拉动力主要来自水电及新能源装机,火电将更重视提效,从小容量向大容量过渡,综合装机容量将保持9%左右的增速。

预计未来“上大压小”的重点方向将会是重点鼓励“上大”,通过补贴等方式支持超临近、超超临界机组的建设,同时扩大“压下”范围,将关停机组范围扩展到30万千瓦普通燃煤机组。

2012年,国家“稳中求进”的工作总基调和更有效的宏观调控将确保经济保持平稳较快发展,经济和电力增速将有所回落,随着电网投资增速的进一步加快及新装机组陆续投产,电力总体供应能力将进一步增强。预计新增装机火电新增缩小到5000万千瓦左右,年底全口径发电装机容量达到11.4亿千瓦左右。

截至2011年12月底,重点水电厂可调水量1168亿立方米,同比下降14.2%;蓄能值207亿千瓦时,同比下降27.2%。据此判断汛前水电来水偏枯可能性较大、电煤地区性、时段性矛盾仍然比较突出,供应外部环境依然比较严峻。综合平衡分析,预计2012年全国电力供需仍然总体偏紧。区域性、时段性、季节性缺电仍然较为突出,最大电力缺口3000-4000万千瓦。