宇通客车财务分析报告

宇通客车财务分析报告

一、企业情形简介

郑州宇通客车股份有限公司(简称"宇通客车")是1993年在郑州客车厂的基础上成立

的一家股份制公司,目前已进展成为亚洲生产规模最大,工艺技术条件最先进的大中型客车

生产企业

1、公司要紧经济指标

公司1997年在上海证券交易所上市。2002年末,公司总股本1.36亿股,

总资产17.33亿元,净资产9.58亿元。公司要紧经济指标连续9年平均以超过50%

的速度增长,连续7年获得郑州市振兴杯奖,并被世界客车联盟授予2002年度最佳客车

制造商称号,目前国内市场占有率为20%。2002年,公司产销客车13500辆,销

售收入33亿元,综合实力稳居国内同业首位。

2、公司要紧技术资源:

(1)基础设施

从1994年起,公司就开始筹划改进公司的治理信息系统,通过8年不断努力公司已形

成以千兆光纤为主干,百兆光纤到达楼层,信息点全面覆盖各部门的企业内部局域网。

(2)ERP的成功实施

公司成功实施了业界最先进的ERP系统SAP R/3 ,使公司治理水平上升到了一个更高的

层次。

(3)质量治理ISO/TS16949

在通过ISO9001国际质量认证的基础上,开始采纳ISO/TS16949(轿车行业体系)质

量治理体系。目前只有美国的三大汽车公司福特、通用、不克公司取得此认证;

(4)中国强制认证3C认证

通过了中国强制认证3C认证(“China Compulsory Certification”),这一认证是由中国质

量认证中心批准的,首批获此认证的只有两家;(另一家为“厦门金龙联合汽车工业有限公司”),这标志着“宇通客车”在产品设计、生产、检验全过程的质量操纵规范正式与国际标准

接轨,为宇通客车海外市场拓展增加了又一重要砝码;

二、宇通客车近三年的财务报表分析

1、公司报表资料

(1)宇通公司近三年的资产负债表资料:

【资产负债表】

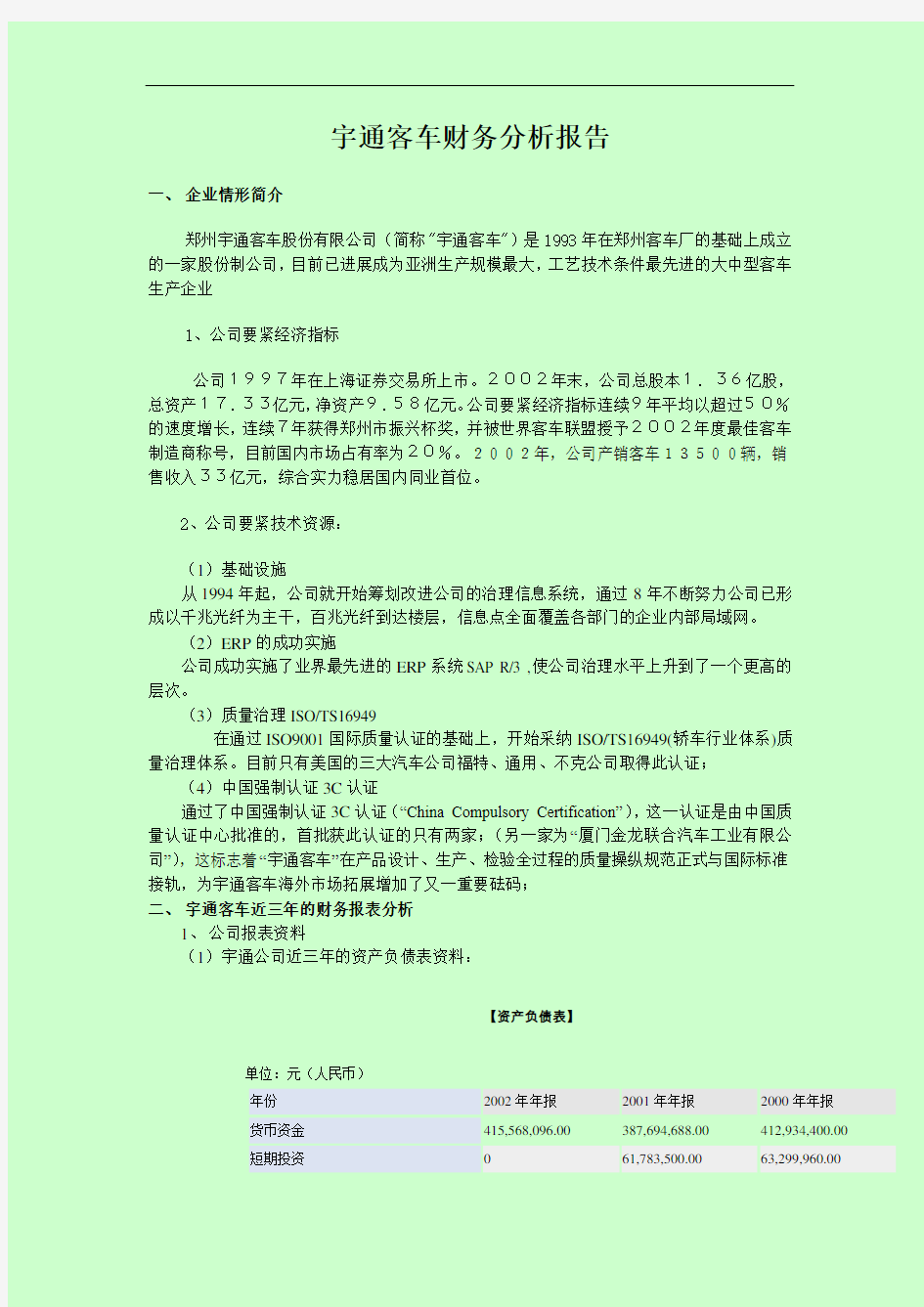

单位:元(人民币)

年份2002年年报2001年年报2000年年报

货币资金415,568,096.00387,694,688.00412,934,400.00

短期投资061,783,500.0063,299,960.00

短期投资跌价预备000

短期投资净额061,783,500.0063,299,960.00应收票据10,496,000.009,504,750.002,806,000.00应收股利000

应收利息000

应收账款49,960,216.00117,325,616.0053,279,696.00其他应收款55,517,376.0011,142,352.0028,939,176.00坏账预备07,127,002.505,019,550.50应收账款净额105,477,592.00121,340,960.0077,199,320.00预付账款163,380,848.0079,304,408.00107,750,352.00应收补贴款000

存货557,318,400.00329,773,312.00291,509,376.00存货跌价预备041,245,348.008,175,803.00存货变现缺失000

存货净额557,318,400.00288,527,968.00283,333,568.00待摊费用347,487.28716,793.69692,084.13

一年内到期的长期债权投资000

待处理流淌资产缺失000

其他流淌资产000

流淌资产合计1,252,588,416.00948,873,088.00948,015,680.00长期股权投资10,171,426.0000

长期债权投资01,270.001,270.00

长期投资合计10,171,426.001,270.001,270.00

长期投资减值预备000

合并价差000

长期投资净额10,171,426.001,270.001,270.00

固定资产原值574,087,488.00558,746,624.00528,701,664.00累计折旧164,826,928.00105,347,528.0075,238,664.00固定资产净值409,260,576.00453,399,104.00453,463,008.00固定资产清理000

工程物资000

在建工程41,106,828.001,368,812.254,810,348.50待处理固定资产缺失000

固定资产合计433,723,648.00436,160,256.00458,273,344.00无形资产36,795,888.0018,938,422.0019,490,656.00开办费000

长期待摊费用000

递延资产000

无形资产及其他资产合计36,795,888.0018,938,422.0019,490,656.00

其他长期资产000

递延税款借项000

资产总计1,733,279,360.001,403,971,712.001,425,780,992.00

短期借款20,000,000.0065,500,000.0030,000,000.00

应对票据043,500,000.0051,300,000.00

应对账款490,143,200.00216,546,144.00162,007,248.00

预收账款155,242,768.0027,687,280.0095,839,824.00

代销商品款000

应对工资3,228,191.2519,601,464.0022,911,640.00

应对福利费28,918,270.0017,446,468.0012,502,867.00

应交税金8,224,759.009,837,618.0012,315,089.00

其他应交款6,424,439.006,426,675.00183,230.17

其他应对款60,851,788.0025,785,120.0027,426,258.00

预提费用02,998,197.751,939,474.50

一年内到期的流淌负债033,000,000.0035,500,000.00

其他流淌负债000

流淌负债合计774,450,752.00550,363,200.00533,959,840.00

长期借款043,000,000.0033,000,000.00

应对债券000

长期应对款004,731,611.50

其他长期负债000

住房周转金00-14,135,233.00

长期负债合计300,000.0043,000,000.0023,596,378.00

递延税款贷项81,119.6100

负债合计774,831,872.00550,363,200.00557,556,224.00

股本136,723,664.00136,723,664.00136,723,664.00

资本公积640,555,264.00639,774,336.00639,218,816.00

盈余公积69,048,032.0053,439,328.0043,409,956.00

公益金20,186,052.0014,983,151.0011,640,026.00

任意公积金000

未分配利润112,120,584.0023,671,276.0048,872,348.00

外币报表折算差额000

股东权益合计958,447,552.00935,642,752.00868,224,768.00

负债及股东权益总计1,733,279,360.001,403,971,712.001,425,780,992.00(2)宇通客车近三年的利润表资料:

【利润分配表】

单位:元(人民币)

年份2002年年报2001年年报2000年年报

主营业务收入2,685,049,344.001,579,515,264.001,198,968,320.00折扣与折让000

主营业务收入净额2,685,049,344.001,579,515,264.001,198,968,320.00主营业务成本2,185,394,688.001,251,281,536.00954,991,680.00主营业务税金及附加8,231,379.007,826,994.506,746,639.50

主营业务利润491,423,264.00320,406,784.00237,230,048.00其他业务利润11,755,740.006,932,407.502,041,512.13

存货跌价预备004,934,929.00

营业费用(销售费用)154,938,528.0064,709,100.0031,769,994.00

治理费用157,493,024.00128,357,656.0089,813,728.00

财务费用2,797,377.253,423,293.507,776,249.50

进货费用000

营业利润187,950,080.00130,849,144.00104,976,656.00投资收益840,242.505,477,613.000

汇兑损益000

补贴收入000

营业外收入767,909.941,097,433.003,271,412.25

营业外支出17,999,170.0015,069,489.002,800,214.25

往常年度损益调整000

利润总额171,559,072.00122,354,704.00105,447,856.00所得税67,501,056.0023,929,554.0018,376,212.00

少数股东损益000

所得税返还000

分给外单位利润000

净利润104,058,008.0098,425,144.0087,071,640.00

盈余公积转入数000

可供分配的利润127,729,288.00120,469,240.00143,967,296.00提取法定盈余公积金10,405,801.009,842,515.008,707,164.00

提取法定公益金5,202,900.504,921,257.504,353,582.00

提取职工奖励福利基金000

可供股东分配的利润112,120,584.00105,705,472.00130,906,544.00

提取任意盈余公积000

转作股本的一般股股利000

未分配利润112,120,584.0023,671,276.0048,872,348.00

(3)宇通公司近三年的现金流量表:

【现金流量表】

单位:元(人民币)

年份2002年年报2001年年报2000年年报

销售商品,提供劳务收到的现金3,394,502,400.001,741,743,616.001,459,057,664.00

收取的租金000

收到的增值税销项税额和退回的增值税款022,832,604.000

收到的除增值税以外的其他税费返还03,812,142.0030,614,700.00

收到的其他与经营活动有关的现金3,488,028.501,041,546.31634,936.19

(经营活动)现金流入小计3,400,237,312.001,765,617,664.001,490,307,328.00

购买商品接收劳务支付的现金2,600,471,040.001,355,543,680.001,043,500,096.00

经营租赁所支付的现金000

支付给职工以及为职工支付的现金146,949,904.0080,359,416.0067,794,488.00

支付的所得税款0034,098,192.00

支付的除增值税,所得税以外的其他税费160,895,296.0052,012,672.006,760,711.00

支付的其他与经营活动有关的现金216,046,384.00101,596,328.0072,724,128.00

(经营活动)现金流出小计3,126,609,408.001,667,819,008.001,271,224,960.00

经营活动产生的现金流量净额273,627,904.0097,798,744.00219,082,464.00

收回投资所收到的现金62,852,316.007,095,341.5021,270.00

分得股利或利润所收到的现金07,000,000.000

取得债券利息收入所收到的现金000

处置固定资产,无形资产和其他长期资产收回

105,253.0018,000.0039,858.94的现金净额

收到的其他与投资活动有关的现金000

(投资活动)现金流入小计62,957,568.007,095,341.5061,128.94

构建固定资产,无形资产和其他长期资产所支

133,920,336.0044,676,312.0051,915,144.00付的现金

权益性投资所支付的现金10,400,000.00013,299,958.00

债权性投资所支付的现金000

支付的其他与投资活动有关的现金050,128,420.0050,000,000.00

(投资活动)现金流出小计144,320,336.0044,676,312.00115,215,104.00

投资活动产生的现金流量净额-81,362,768.00-37,580,968.00-115,153,976.00吸取权益性投资所收到的现金00223,917,376.00发行债券所收到的现金000

借款所收到的现金0033,000,000.00收到的其他与筹资活动有关的现金042,350.000

(筹资活动)现金流入小计042,350.00256,917,376.00偿还债务所支付的现金78,500,000.0007,000,000.00

发生筹资费用所支付的现金001,683,487.75

分配股利或利润所支付的现金86,119,072.0085,457,488.000

偿付利息所支付的现金007,758,233.00

融资租赁所支付的现金000

减少注册资本所支付的现金000

支付的其他与筹资活动有关的现金000

(筹资活动)现金流出小计164,619,072.0085,457,488.0016,441,721.00筹资活动产生的现金流量净额-164,619,072.00-85,457,488.00240,475,648.00汇率变动对现金的阻碍227,347.640-211.81

现金及现金等价物净增加值27,873,398.00-25,239,714.00344,403,904.00以固定资产偿还债务000

以投资偿还债务000

以固定资产进行长期投资000

以存货偿还债务000

融资租赁固定资产000

净利润104,058,008.0098,425,144.0087,071,640.00加:少数股东损益000

加:计提的坏账预备或转销的坏账00518,617.56

存货跌价缺失000

固定资产折旧78,900,232.0030,675,518.0030,419,064.00无形资产及其他资产摊销1,253,777.13552,234.50515,959.19

待摊费用的摊销369,306.38-24,709.552,639,675.00

处置固定资产无形资产和其他长期资产的缺

15,885,571.0017,178,234.002,009,504.50

失(减收益)

固定资产盘亏报废缺失0397,123.750

财务费用5,297,049.003,423,293.507,758,233.00

投资缺失(减收益)-840,242.50-5,477,613.000

递延税款贷项(减借项)000

存货的减少(减增加)-290,467,392.00-38,263,956.00-27,825,038.00经营性应收项目的减少(减增加)-37,015,076.00-24,601,894.00-14,890,460.00

经营性应对项目的增加(减减少) 377,947,584.00 -20,323,228.00 125,930,328.00 增值税增加净额(减减少) 0 0

0 其他

-23,641,602.00 4,934,929.00 经营活动产生现金流量净额 273,627,904.00 97,798,744.00 219,082,464.00 减:货币资金的期初余额 387,694,688.00 412,934,400.00 68,530,488.00 现金等价物的期末余额 0 0 0 减:现金等价物的期初余额 0 0

现金及现金等价物净增加额

27,873,398.00

-25,239,714.00

344,403,904.00

2、 报表分析

(1) 盈利能力分析

财务指标 2000年 2001年 2002年 企业指标 行业指标 企业指标 行业指标 企业指标 行业指标

净资产收益率

11.54 8.23 10.91 1.58 10.97 -69.79 总资产收益率

8.74 5.15 8.56 2.06 10.94 -0.23 成本费用利润率

8.03 9.88

6.8

-2.7

4.16

-3.86

企业与行业盈利能力对照表

-80

-70-60-50-40-30-20-1001020企业指标行业指标企业指标行业指标企业指标行业指标

2000年

2001年

2002年

%

净资产收益率总资产收益率成本费用利润率

分析:该企业盈利能力的各项指标均领先与同行业水平,其中净资产收益率指标,在02年行业水平急剧下滑的情形下,该企业还保持了连续增长。但作为一个客车行业的龙头企业,如此的收益率是不能令人中意的,总资产收益率的行业最高值35.77%,净资产的最高值为71.5%。

该企业的成本费用利润率是逐步下降的,其中02年仅为4.16%,行业最高值为26.34%,可见该企业在成本费用操纵工作应引起高度重视。另外从企业的销售毛利率来看看,指标值达20.35%,是行业领先水平,可见企业定价水平较高。因此,企业要想提高资产盈利能力,只有进一步降低成本,提高资产使用效率。

(2) 现金能力分析

财务指标

2000年 2001年 2002年

企业指标 行业指标 企业指标 行业指标 企业指标 行业指标

每股经营净现金流量 1.6 0.33 0.71 0.26 2 0.5 经营活动现金流量增长率 879.53 273.88 -55.31 142.88 179.79 168.93 现金股利支付率

35.98

86.82

135.93

82.76

112.85

企业与行业现金能力状况对照表

-200

02004006008001000企业指标

行业指标

企业指标

行业指标

企业指标

行业指标

2000年

2001年

2002年%

每股经营净现金流量

经营活动现金流量增长率

现金股利支付率

分析:从以上图表能够看出,该企业猎取现金能力较强。02年的每股经营净现金流量是行业第二名,另外由经营净现金流量增长率来看,企业连续猎取现金能力也是较强的,除了在01年这一指标显现负增长,各年均保持了大幅增长.

该企业股利支付率指标也是较高的,其指标数值低于行业平均水平可能是由于大部分企业未发放现金股例,这也从另一方面反映了企业的股利政策,该企业00年股本扩张比例为120%,其余均为100%,可见企业有发放现金股利的偏好,企业能够在股票股利和现金股力量方面进行权衡,一方面要爱护公司形象,一方面应留足现金做后续进展。 (3) 资产运营能力分析

财务指标

2000年 2001年 2002年

企业指标 行业指标 企业指标 行业指标 企业指标 行业指标 总资产周转率 0.99 0.74 1.12 0.68 1.71 0.8 应收账款周转率 25.93 7.4 18.52 7.9 32.1 13.08 应对账款周转率 7.87 6.6 6.81 6.26 6.83 6.34 存货周转率

3.44

3.65

4.03

3.66

4.93

4.62

企业与行业资产管理能力状况对照表

5101520

253035企业指标

行业指标

企业指标

行业指标

企业指标

行业指标

2000年

2001年2002年

%

总资产周转率

应收账款周转率

应付账款周转率

分析;从以上数据来看,该企业的资产治理能力处于行业较高水平,然而距行业领先水平3.59%还有一定的差距,这要紧是由于企业的存货周转率不高,在2000年这一指标落后于行业水平,已构成企业进展的瓶颈,应引起治理层高度重视。

从上表能够看出,企业应收账款周转率在行业有较大优势,应对账款周转率低于行业水平,讲明企业有效的使用了这一短期负债,有助于企业现金的有效调剂。

通过以上分析,我们得知企业资产周转率不高的缘故在于存货周转率缓慢,通过进一步观看,企业不良资产比率仅为0.05%,讲明其资产有效性是可靠的,企业应通过加强营销,促进销售,以提高存货周转率。另外,企业还可引进JIT 等先进治理模式,减少因过多存货而引起的资源使用效率不高。 (4) 成长能力分析

财务指标

2000年 2001年 2002年

企业指标 行业指标 企业指标 行业指标 企业指标 行业指标 主营业务收入增长率 71.25 23.34 31.74 4.12 69.99 21.93 总资产扩张率 44.26 18.23 -1.53 9.85 23.46 13.27 固定资产成新率 88.08 70.03 83.39 68.26 76.15 66.69 每股收益增长率

2.54

-390

13.05

-198.64

5.72

-63.3

企业与行业成长能力对照表

-500

-400-300-200-100

0100200企业指标

行业指标

企业指标

行业指标

企业指标

行业指标

2000年2001年2002年

%

主营业务收入增长率总资产扩张率固定资产成新率每股收益增长率

分析:该企业的主营业务收入增长率保持了高速增长,但在01年有一个显著的下降。由资产负债表得知,公司01年总资产显现负增长,要紧因为计提了4100万存货跌价预备, 而其他年度却没有这种状况,这种异动应引起重视。 该企业主营业务收入增长率01年大幅降低,但每股收益增长率却提高了,这是由于公司的投资收益增加,同时是短期投资收益,这种利润增长具有专门大的偶然性,因而对公司的成长能力提出质疑。 从02年的业绩来看,治理层的治理措施是有效的,主营业务增长率大幅提高,投资也由原先的短期投资进入长期投资,期待这一举措能为公司带来新的连续的利润增长点。

另外其固定资产总体技术装备是不错的,但随着设备的老化,更新固定资产将引起现金流的压力,应引起足够的重视。 (5) 偿债能力分析

财务指标

2000年 2001年 2002年

企业指标 行业指标 企业指标 行业指标 企业指标 行业指标

资产负债率 39.11 47.48 39.2 45.9 44.7 51.97 已获利息倍数 12.56 7.19 34.74 0.04 60.32 0 现金流淌负债比 0.41 0.15 0.18 0.16 0.35 0.26 速动比率

0.89

0.65

1.03

0.91

0.55

0.68

企业与行业偿债能力对照表

10203040506070企业指标行业指标企业指标行业指标

企业指标行业指标

2000年2001年2002年%

资产负债率

已获利息倍数

现金流动负债比

速动比率

分析:该企业短期偿债能力较差,其02年的速冻比率仅为0.55,低于行业平

均水平0.68,现金流淌负债比仅为0.35,对企业的现金支付能力提出质疑。 与速动比率看起来矛盾的是,该企业已获利息倍数指标却高高在上,我们从其资产负债结构中找出缘故。由资产负债率指标来看,该企业负债水平一直低于行业平均水平,这从节约资源的角度是可取的。观看资产负债表,在2002年该企业偿还了4500万短期借款,兑付了4350万应对票据,长期借款也减少了4000万元;另一方面,企业利用扩大销售获得了大量的短期负债,其应对款和预收货款合计比上期增加了4.38亿元。这些资金一方面缓解了现金压力,一方面形成大量负债,因而显现了利息保证倍数奇高而速动比率极低的矛盾现象。

通过以上分析我们认为,依靠企业的现金猎取能力和财务筹资能力,其偿债能力依旧可靠的,然而过于依靠上下游企业的应对资金也存在许多负面效应,应引起治理层重视。 (6) 综合分析

这是一份上市公司汽车板块的综合业务得分排名(汽车板块上市公司有四十多家):

2 行业总排名 11 9 4 赢利能力 11 9 7 现金能力 14 24

3 资产治理能力 6 12 8 成长能力 11

4 9 偿债能力

24 18

11

通过排名表结合前面的分析,我们能够看出企业在近几年得到了专门大的进展,由于该企业属于客车行业,有其自身的运营特点,在使用汽车行业指标时有一定的限制,这是在衡量企业能力时须予以考虑的。 纵观全局,企业在现金能力和成长能力方面是有较大优势的,但在资产治理能

力方面有一定的缺陷,这成为限制公司获利能力的制约因素,企业应在操纵成

本和提高流淌资产周转率方面下功夫。在资产负债治理方面,企业一直坚持低

负债经营,专门是02年,依靠其他企业的应对款获得大量现金,一旦显现财

务危机,企业是难于应对的。

三、客车行业进展面临的形势和环境

(一)国际环境分析

1、加入WTO的阻碍

(1)客车行业受入世冲击相对较小。客车行业相比轿车行业受入世冲击

要小一点,要紧缘故在于客车制造成本中劳动力成本所占比重较

大,而且对经济规模的要求也要低于轿车。我国的劳动力价格相对

较低,约为发达国家的1/40-1/30,这一点短期内可不能改变,因

此国产客车专门是中低档客车具有专门大的成本优势。

(2)进口关税降低,使得从国外引进汽车底盘等相关成本大大降低,从

而客车零售价格也相应下降,这有利于我国客车在国际市场销售,

同时企业也能从中获得更大利润和效益。

(3)有利于开发国际市场。我国目前的客车制造技术并不亚于国际水

平,另外,我国劳动力成本低,生产客车成本远远低于国外发达国

家。在美国等一些发达国家,差不多不生产客车,以进展轿车为主,

客车市场让给进展中国家。而我国客车业专门发达,加入WTO,

有利于我国开拓这块市场。

(4)合资企业将占市场主角。国内早在1986年就引入了合资企业。现

已有二十多家客车厂商与国外汽车厂商建立了合资合作关系。在中

欧双边协定中,我国政府承诺在入世之后将放开发动机合资企业的

股比限制,承诺外方控股,这将进一步促进外资进入客车市场。

2、汇率的阻碍

汽车制造业应重视人民币汇率波动,外国汽车企业现在所关注的重点已由我国入世前的“关税降多少”,转移到“抬高中国人民币汇率以猎取利益”这一方面来了。最近日本财长在多种场合要求人民币升值,妄图打击中国的基础产业专门是汽车业。这关于推进中国汽车国产化进程和提高我国汽车配套生产能力差不多上不利的。

(二)国内环境分析

1、客车行业进展前景宽敞。据专家推测,2005年,我国大型客车保有量

为12万至18万辆,中型客车保有量为50万至60万辆;大型客车需

求量为1.5万至2万辆。

2、汽车消费的软环境将进一步改善。汽车消费的软环境更多表达为对汽

车消费的政策导向。从目前看汽车消费差不多成为我国拉动消费的新

的增长点,是我国新一轮经济景气的重要组成部分。

3、汽车价格将连续保持下降趋势。现在国内汽车售价过高。中国汽车业

劳动力相对低廉,但销售成本铺张,车价虚高成为制约国内汽车业进

展的关键因素。国家计委公布目前我国汽车行业利润率为22%,而

全球汽车行业的平均利润率仅为3%-5%。据统计2002年汽车价

格平均下降了5.6%,估量汽车价格在2003年仍将保持稳中有降的态

势。

4、柴油机客车有庞大的潜在市场。随着环保标准的提高,进展“低消耗、

低故障、低污染、低地板”和“高功率、高容量、高档次、高舒服性”

的都市客车是必定趋势。柴油发动机功率大、能耗低且排污易于操纵,

成为国际大中型客车动力的要紧选择。

(三)“十五”期间客运市场走势

1、市场销售价在几十万元以下的中低档客车占我国大中型客车总产量的80%,而国外专门少生产这类,车关税降低与否,国外低档车不大可能进入我国市场。

3、市场销售价在80万元以下的中档客车,我国客车企业若能利用好全球化采购给企

业带来的价格空间和利润空间,有利于降低成本,增加产品的竞争力。国内客车企

业应把中高档客车作为以后的经济增长点,同时扩大中低档车的出口,增强市场竞

争力。

4、市场价在80万一120万元的高档客车,包括在中国市场上刚刚崭露头角的、价格

在90万元以内的低地板大型都市客车,是我国大中旅行出租车市场最有进展前途

的产品,由于存在价格优势,进口高档客车专门难在我国都市客车市场立足。

5、200万元以上的超豪华大中型客车,因价格远远超出了国内用户目前的承担能力,

不论进口关税降低幅度大与小,其市场阻碍都专门小。

从以上分析能够看出,中国客车企业已具备一定的竞争基础,而且有地缘竞争优势,这是国外企业所无法比拟的。国内客车企业应充分利用外部环境的机会,充分挖掘企业内部的优势资源,以求得企业更大进展。

四、宇通客车所应采取的进展策略

1、充分利自身技术优势,选择进展速度快于整个经济增长速度的领域,获得比平均水

平要高的利润幅度,大力开发大中型中高档豪华客车、专用车市场。

2、为连续保持良好的成长性,应开发新的利润增长点,找准市场切入点,选择能使现

有产品和服务迅速扩展的细分市场。例如在“非典”期间郑州宇通组织技术人员,

开发出了用于流淌检查的“移动健康车”,使该企业的产品正式打入了医疗服务市

场。公司还应积极寻求市场机会,打入其他的专用车市场。

3、扩大与外商的合作,提高自身技术和治理水平,同时查找机会通过国外销售和国外

制造等方式进入国外市场。2002年,宇通同德国MAN公司进行合作,成立猛

狮客车有限公司,要紧从事中、高档大、中型客车专用底盘及零配件的开发、生产、销售和服务,借助MAN公司雄厚的技术实力和丰富的市场运作体会,相信将进一

步提高宇通公司的产品质量和综合竞争实力,为进一步打开国际市场提供有利条

件。