投入产出模型

投入产出模型

投入产出模型是指对于经济系统(这一经济系统可以是一个国家,一个地区,一个行业或一个企业的经济活动)的多部门的投入与产出进行研究,编制投入产出表,并建立其数学模型,称作投入产出模型。这种将经济系统的投入产出关系编制成投入产出表,建立投入产出模型进行研究的方法叫做投入产出法。投入产出法是由美国著名经济学家瓦西里·列昂节夫20 世纪30年代首先提出的。最初是由研究一国的国民经济各个产业部门间的联系发展起来的,因此被人们称作部门联系平衡法,又叫产业关联法。利用投入产出模型对经济活动进行分析和进行经济预测,这是一种重要的经济数量分析,叫做投入产出分析。

投入产出分析的理论基础是第七章我们所介绍的一般均衡理论,主要是对一个国家或一个地区宏观经济的研究。但随着这一方法的广泛应用,它也可以研究一个部门(行业)的经济活动,一个公司或企业的生产经营活动。

本章将在介绍投入产出模型的基础上,着重介绍投入产出模型在国民经济预测和企业经济预测方面的应用。

第一节投入产出模型的基本形式

一、投入产出表

所谓投入,是指产品生产所需原材料、辅助材料、燃料、动力、固定资产折旧和劳动力的投入;所谓产出,是指产品生产的总量及其分配使用的方向和数量,包括生产消费(中间产品)、生活消费、积累和净出口等。生产过程就是投入与产出关系的客观反映,一定时期内产品的产出受投入的影响。投入与产出的数量关系可以编制成一种矩形的表格表示,即投入产出表。

投入产出表可以按实物形态编制,也可以按价值形态编制。按实物形态编制的投入产出表叫实物表,按价值形态编制的投入产出表叫价值表,两者基本结构形式是相同的,它们之间只差一个价格因素。

投入产出表按编制的范围不同,可以分作世界投入产出表、国家投入产出表、地区

投入产出表、部门投入产出表和企业投入产出表

这里仅以价值形态的全国表为例介绍投入产出表的结构。

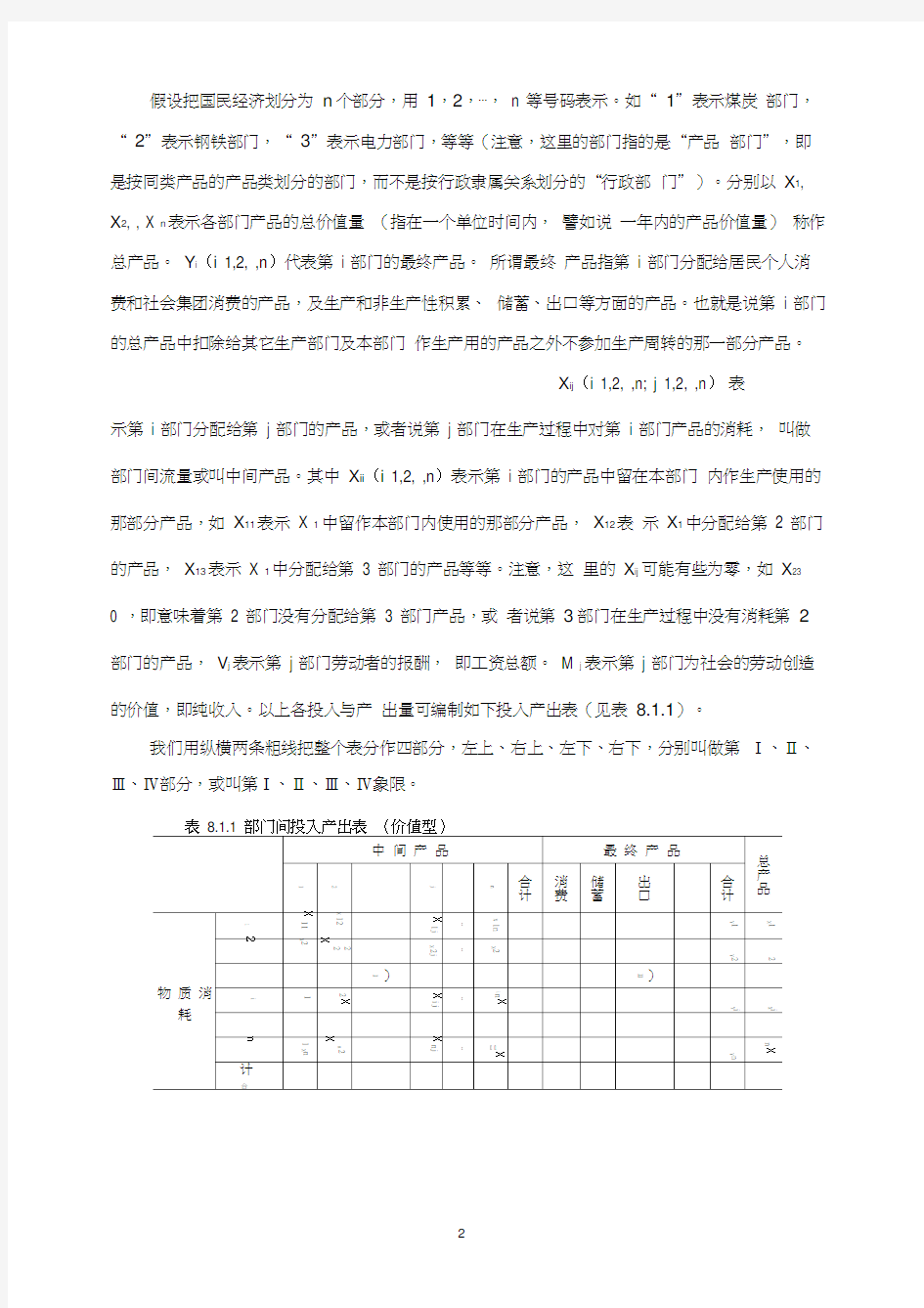

假设把国民经济划分为n个部分,用1,2,?,n 等号码表示。如“ 1”表示煤炭部门,“ 2”表示钢铁部门,“ 3”表示电力部门,等等(注意,这里的部门指的是“产品部门”,即是按同类产品的产品类划分的部门,而不是按行政隶属关系划分的“行政部门”)。分别以X1, X2, , X n表示各部门产品的总价值量(指在一个单位时间内,譬如说一年内的产品价值量)称作总产品。Y i(i 1,2, ,n)代表第i 部门的最终产品。所谓最终产品指第i 部门分配给居民个人消费和社会集团消费的产品,及生产和非生产性积累、储蓄、出口等方面的产品。也就是说第i 部门的总产品中扣除给其它生产部门及本部门作生产用的产品之外不参加生产周转的那一部分产品。

X ij(i 1,2, ,n; j 1,2, ,n)表

示第i 部门分配给第j 部门的产品,或者说第j 部门在生产过程中对第i 部门产品的消耗,叫做部门间流量或叫中间产品。其中X ii(i 1,2, ,n)表示第i 部门的产品中留在本部门内作生产使用的那部分产品,如X11表示X 1 中留作本部门内使用的那部分产品,X12表示X1中分配给第2 部门的产品,X13表示X 1中分配给第3 部门的产品等等。注意,这里的X ij 可能有些为零,如X23

0 ,即意味着第2 部门没有分配给第3 部门产品,或者说第3部门在生产过程中没有消耗第2部门的产品,V j表示第j 部门劳动者的报酬,即工资总额。M j 表示第j 部门为社会的劳动创造的价值,即纯收入。以上各投入与产出量可编制如下投入产出表(见表8.1.1)。

我们用纵横两条粗线把整个表分作四部分,左上、右上、左下、右下,分别叫做第Ⅰ、Ⅱ、Ⅲ、Ⅳ部分,或叫第Ⅰ、Ⅱ、Ⅲ、Ⅳ象限。

8.1.1

*

第Ⅰ部分是由 n 个物资生产部门纵横交错组成。 横行和纵列是对应的各相同生产部 门组成,如横行的“ 2”代表石油部门,则纵列的“ 2”也代表石油部门。这一部分是棋 盘式方块,它反映了国民经济各物质生产部门之间生产与分配的关系,亦即各物质生产 部门之间的投入与产出的联系。 这种联系是我们对各部门的投入与产出进行分析和利用 数学工具进行平衡计算的依据。

第Ⅱ部分是第Ⅰ部分在水平方向的延伸, 主要是反映各物质生产部门的总产品中可 供社会最终消费使用的最终产品及其使用情况。

第Ⅲ部分是第Ⅰ部分在垂直方向的延伸,反映各物质生产部门新创造的价值,也反 映了国民收入的初次分配构成。

第Ⅳ部分目前尚未列出,有待进一步研究。 、基本平衡方程式

从投入产出表 8.1.1 的横行看,每一生产部门分配给纵列各部门的产品加上最终产 品等于该部门的总产品,即可得下列方程式:

X 11 X 12 X 1n Y 1 X 1 X 21 X 22 X 2n Y 2 X 2 X n1

X n2

X nn

Y n X n

利用和号可写成

n

X ij Y i X i

i=1,2,?,n

j1

方程式( 8.1.1)叫产品分配平衡方程式。

从投入产出表 8.1.1 的纵列看,对纵列的每一生产部门来说,各生产部门对他提供 的生产性消耗,即生产性投入,加上该部门新创造的价值等于它的总产品,得以下方程 式:

X 11 X 21 X n1 Z 1 X 1 X 12 X 22 X n2 Z 2 X 2 X 1n

X 2n

X nn

Z n

X n

Ⅳ)

(8.1.1)

新创造价

利用和号可写成

X ij Z j X j

j= 1,2, ?, n

i1

方程式( 8.1.2)叫消耗平衡方程式。

三、直接消耗系数和完全消耗系数

要定量掌握部门之间的相互联系,必须研究各部门间的直接消耗和完全消耗。直接 消耗是指某部门的产品在生产过程中直接对另一部门产品的消耗。例如,炼钢过程中消 耗的电力,就是钢对电力的直接消耗。

直接消耗系数是用各部门的总产品价值量去除该部门所直接消耗的其他部门的产 品价值量,用数学形式表示为

X ij

a ij

i= 1,2, ?, n ;j= 1,2, ?, n (8.1.3)

ij

X j

( 8.1.3)式表示第 j 部门生产单位产品消耗第 i 部门产品的数量。

直接消耗系数 a ij 值越大,说明 j 部门与 i 部门联系越密切;反之,说明 j 部门与 i 部门联系越松散; a ij 等于零,说明 j 部门与 i 部门没有直接的生产与技术联系。直接消 耗系数是一个综合性很强的技术经济指标,由于各种因素的综合作用,直接消耗系数不 会是一成不变的,但具有相对的稳定性。

叫做直接消耗系数矩阵。

各物质生产部门之间除存在直接消耗关系外,还存在着间接消耗。如炼钢过程中消 耗电力,是钢对电力的直接消耗;炼钢同时还要消耗铁、焦炭、冶金设备等,而炼铁、 炼焦、制造冶金设备也要消耗电力,这是钢对电力的一次间接消耗。继续分析下去,还 可以找出钢对电力的二次、三次等多次间接消耗。显然,要掌握部门间的相互联系,必 须研究总的消耗,即完全消耗。

完全消耗系数记作 b ij ( i 1,2, n; j 1,2, ,n) ,表示第 j 部门生产单位产品对第 i 部门产品的完全消耗量

a 11

a 12

a 1n

a 21

a 22

a 2n

a n1 a n2

a nn

n 阶方阵

A

(8.1.2)

直接消耗系数构成一个

完全消耗系数构成一个n 阶方阵

b11 b12 b1n

B

b21 b22 b2n

B

b n1 b n2 b nn 叫做完全消耗系数矩阵。

完全消耗系数矩阵的计算有下列公式给出

B=(I- A)1 I

式中A 为直接消耗系数矩阵,I 为n 阶单位矩阵,(I-A )叫做系数矩阵,夫矩阵;(I- A)1叫做系数逆矩阵,又称列昂节夫逆矩阵。

四、投入产出模型的基本形式

由(8.1.3)式得

(8.1.4 )常称做列昂节

X ij a ij X j 8.1.5)将(8.1.5)式代入产品分配平衡关系式(8.1.1)得

n

a ij X j Y i X i i= 1,2,?,n

j1

写作矩阵形式为

AX+Y= X 8.1.6 )其中

X1 Y1

X2

X n

X表示总产品列向量,Y 表示最终产品列向量由(8.1.6)式可得Y2 Y n

Y=(I-A)X

8.1.7)式为国民经济各部门的总产品和最终产品之间数量关系模型

将(8.1.5)式代入消耗平衡方程式(8.1.2)得

(8.1.7)

n

a ij X j Z j X j j=1,2,?,n i1