合伙制股权投资基金公司税收政策浅析

合伙制股权投资基金税收政策浅析

一、针对有限合伙制股权投资基金公司的国家税收规定

(一)、合伙制股权投资基金企业及合伙制股权投资基金管理企业按照国家税收有关规定,合伙人是自然人的,由合伙人分别缴纳所得税;合伙人是法人的,先把利润与各合伙人分开,再由法人缴纳企业所得税。

(二)、以有限合伙制设立的合伙制股权投资基金企业中,自然人有限合伙人,依据国家有关规定,按照“利息、股息、红利所得”或“财产转让所得”项目征收个人所得税,税率适用20%。

(三)、自然人为普通合伙人的,既执行合伙业务又为基金的出资人的,取得的所得能划分清楚时,对其中的投资收益或股权转让收益部分,税率适用20%;其他营业收入按照5-35%征收。

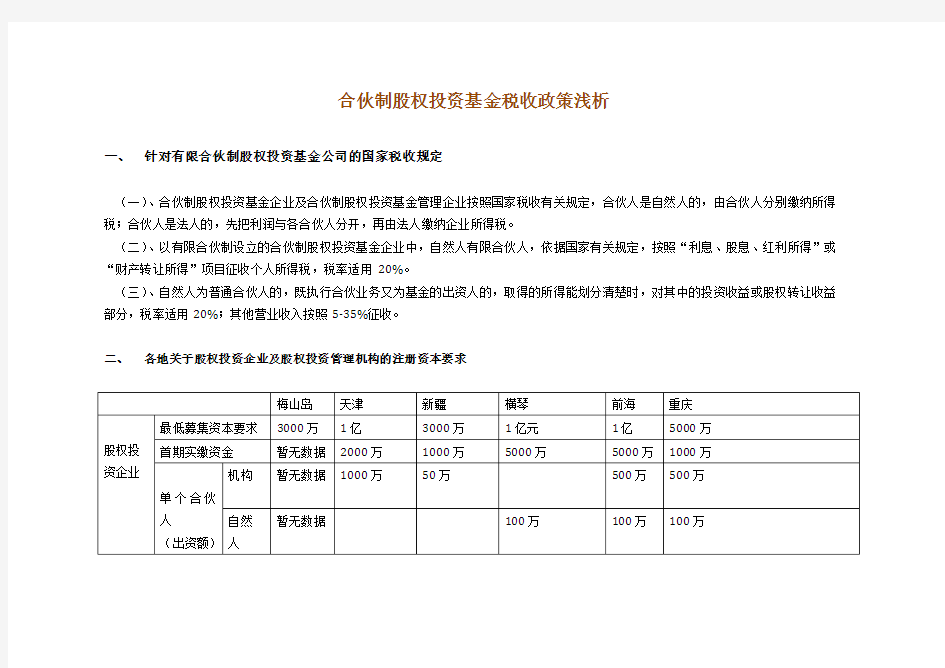

二、各地关于股权投资企业及股权投资管理机构的注册资本要求

三、各地关于合伙制基金的优惠政策

(一)珠海横琴

1、自其完成工商注册之日起,前两年按营业收入所缴纳营业税横琴新区留存部分的100%给予补贴,后三年按照营业收入所缴纳营业税横琴新区留存部分的60%给予补贴。自其获利年度起,前两年按其利润所缴纳企业所得税横琴新区留存部分的100%给予补贴,后三年按照其利润所缴纳企业所得税横琴新区留存部分的60%给予补贴。

2、投资于横琴新区的企业或项目,自其完成工商注册之日起,前两年按营业收入所缴纳营业税横琴新区留存部分的100%给予补贴,后三年按照营业收入所缴纳营业税横琴新区留存部分的60%给予补贴;自其获利年度起,前两年按其利润所缴纳企业所得税横琴新区留存部分的100%给予补贴,后三年按照其利润所缴纳企业所得税横琴新区留存部分的60%给予补贴;在项目退出时再按项目退出后形成的所得税横琴新区留存部分的10%给予额外奖励。

3、高级管理人员,按照其当年所得形成个人所得税横琴新区留存部分的80%给予奖励。

4、在横琴新区租赁自用办公用房的,且注册资本与募集资金均已到位的股权投资基金企业,自到位之日起,按实际租赁面积,连续3年给予房租补贴,补贴标准为房屋租金市场价的30%,每年补贴总额不超过20万元。

(二)深圳前海

1、合伙制股权投资基金的普通合伙人,以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征收营业税;股权转让不征收营业税。股权投资基金、股权投资基金管理企业采取股权投资方式投资于未上市中小高新技术企业2年以上(含2年),凡符合《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(国税发〔2009〕87号)规定条件的,可按其对中小高新技术企业投资额的70%抵扣企业的应纳税所得额

2、以合伙制形式设立的股权投资基金,根据合伙企业当年实际募集资金的规模,给予合伙企业委托的股权投资基金管理企业一次性落户奖励:募集资金达到10亿元的,奖励500万元;募集资金达到30亿元的,奖励1000万元;募集资金达到50亿元的,奖励1500万元。享受落户奖励的股权投资基金,5年内不得迁离深圳。

3、股权投资基金投资于本市的企业或项目,可根据其对我市经济贡献,按其退出后形成地方财力的30%给予一次性奖励,但单笔奖励最高不超过300万元。

4、高级管理人员,经市人力资源保障部门认定符合条件的,可享受我市关于人才引进、人才奖励、配偶就业、子女教育、医疗保障等方面的相关政策。

5、股权投资基金、股权投资基金管理企业因业务发展需要新购置自用办公用房,可按购房价格的1.5%给予一次性补贴,但最高补贴金额不超过500万元。享受补贴的办公用房10年内不得对外租售.

股权投资基金、股权投资基金管理企业新租赁自用办公用房的,给予连续3年的租房补贴,补贴标准为房屋租金市场指导价的30%,补贴总额不超过100万元。

(三)

(四)新疆

1、合伙制的股权投资类企业的合伙人,按照“先分后税”缴纳所得税后,自治区按其对地方财政贡献的50%予以奖励,奖励资金由纳税所在地财政部门拨付。

2、股权投资类企业因提供投融资管理或咨询服务等取得收入而缴纳营业税后,自治区按其对地方财政贡献的50%予以奖励,奖励资金由纳税所在地财政部门拨付。股权投资类企业取得的权益性投资收益和权益转让收益,以及合伙人转让股权的,依法不征收营业税。

3、各开发区可以制定其他办法,根据股权投资类企业及相关人员所作的贡献给予一定比例的奖励。奖励方式由各开发区与相关企业和个人协议约定。

(五)宁波梅山岛

1合伙制的股权投资类企业的合伙人,按照“先分后税”缴纳所得税后,如合伙人为机构,由梅山政府按照总税额的34%返还(相当于地方财政贡献的85%返还),奖励资金由纳税所在地财政部门拨付,税收减免最长可至15年。

2合伙制的股权投资类企业,营业税由梅山政府财政局按照总额20%返还(相当于地方财政贡献的50%),奖励资金由纳税所在地财政部门拨付,每年分两次分别于1月及7月返还,税收减免最长可至15年。

3 针对规模很大的企业可实行“一企一策”。