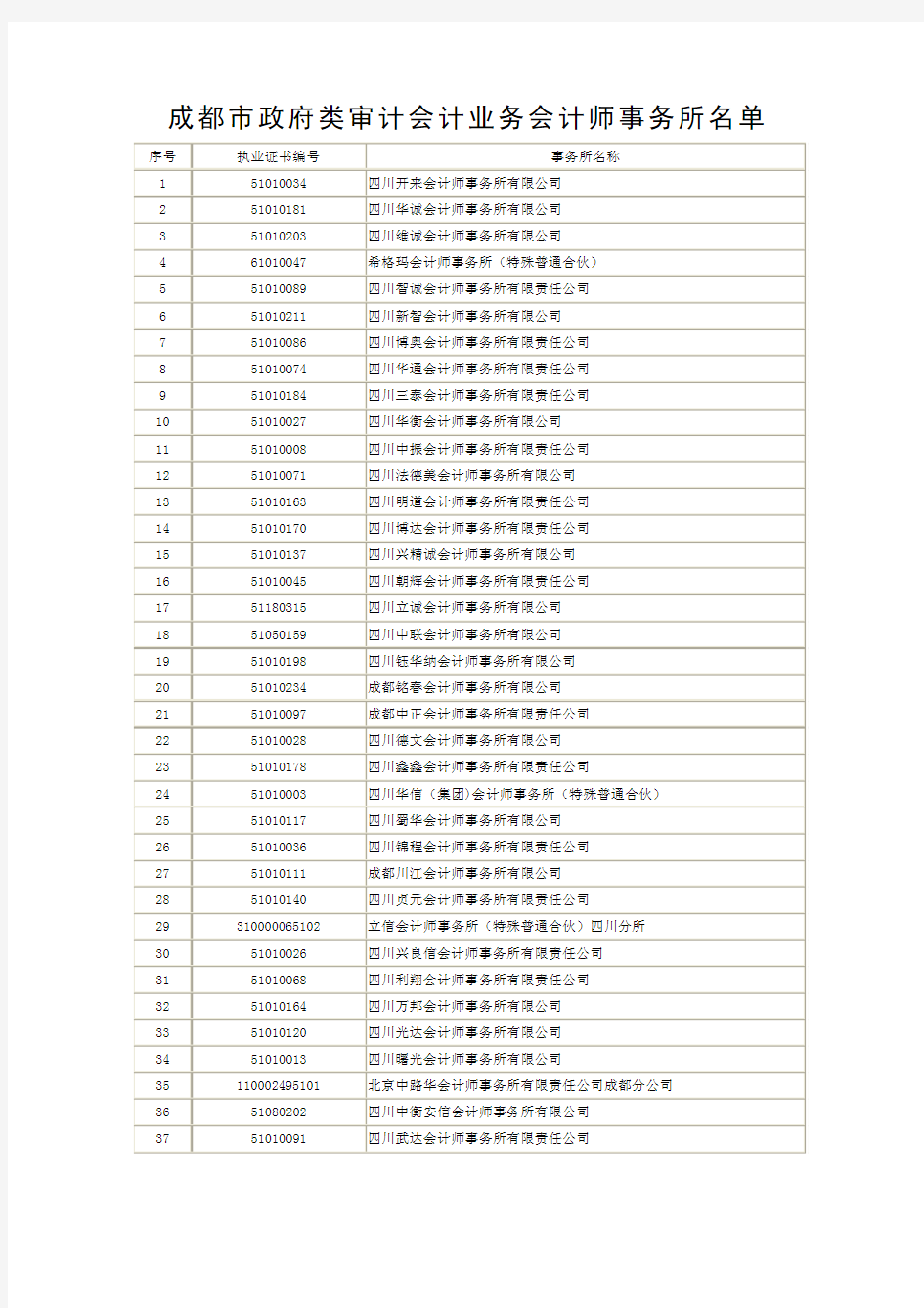

成都市政府类审计会计业务会计师事务所名单

成都市政府类审计会计业务会计师事务所名单 序号 执业证书编号 事务所名称

1 51010034 四川开来会计师事务所有限公司

2 51010181 四川华诚会计师事务所有限公司

3 51010203 四川维诚会计师事务所有限公司

4 61010047 希格玛会计师事务所(特殊普通合伙)

5 51010089 四川智诚会计师事务所有限责任公司

6 51010211 四川新智会计师事务所有限公司

7 51010086 四川博奥会计师事务所有限责任公司

8 51010074 四川华通会计师事务所有限责任公司

9 51010184 四川三泰会计师事务所有限责任公司

10 51010027 四川华衡会计师事务所有限公司

11 51010008 四川中振会计师事务所有限责任公司

12 51010071 四川法德美会计师事务所有限公司

13 51010163 四川明道会计师事务所有限责任公司

14 51010170 四川博达会计师事务所有限责任公司

15 51010137 四川兴精诚会计师事务所有限公司

16 51010045 四川朝辉会计师事务所有限责任公司

17 51180315 四川立诚会计师事务所有限公司

18 51050159 四川中联会计师事务所有限公司

19 51010198 四川钰华纳会计师事务所有限公司

20 51010234 成都铭春会计师事务所有限公司

21 51010097 成都中正会计师事务所有限责任公司

22 51010028 四川德文会计师事务所有限公司

23 51010178 四川鑫鑫会计师事务所有限责任公司

24 51010003 四川华信(集团)会计师事务所(特殊普通合伙)

25 51010117 四川蜀华会计师事务所有限公司

26 51010036 四川锦程会计师事务所有限责任公司

27 51010111 成都川江会计师事务所有限公司

28 51010140 四川贞元会计师事务所有限责任公司

29 310000065102 立信会计师事务所(特殊普通合伙)四川分所

30 51010026 四川兴良信会计师事务所有限责任公司

31 51010068 四川利翔会计师事务所有限责任公司

32 51010164 四川万邦会计师事务所有限公司

33 51010120 四川光达会计师事务所有限公司

34 51010013 四川曙光会计师事务所有限公司

35 110002495101 北京中路华会计师事务所有限责任公司成都分公司

36 51080202 四川中衡安信会计师事务所有限公司

37 51010091 四川武达会计师事务所有限责任公司

38 51010104 四川宏道会计师事务所有限公司

39 51010232 成都锐信联合会计师事务所(普通合伙)

40 51010082 四川中天恒会计师事务所有限公司

41 330000015102 天健会计师事务所(特殊普通合伙)四川分所

42 51010004 四川天勤会计师事务所有限责任公司

43 51010087 四川同信会计师事务所有限公司

44 51010092 四川佳华金诚会计师事务所有限公司

45 51010119 成都金正会计师事务所有限公司

46 51010102 四川雅正会计师事务所有限公司

47 51340004 四川华胜会计师事务所有限公司

48 51010006 四川严诚会计师事务所有限公司

49 51010124 四川精财信会计师事务所有限公司

50 51010165 四川华为会计师事务所有限公司

51 51010105 四川昌明会计师事务所有限责任公司

52 51130251 四川协合会计师事务所有限公司

53 51140266 四川华强会计师事务所有限公司

54 51010147 四川贝特领势会计师事务所有限公司

55 51010021 四川建华联合会计师事务所(普通合伙)

56 51010221 四川博锐会计师事务所有限责任公司

57 51010231 四川承信会计师事务所有限公司

58 51010229 四川点金杖会计师事务所有限责任公司

59 51010239 四川一点通会计师事务所有限责任公司

60 51050164 四川永和会计师事务所有限公司

61 51010085 成都佳信会计师事务所有限责任公司

62 51100222 四川嘉汇会计师事务所有限责任公司

63 51010029 四川衡立泰会计师事务所有限公司

64 51010098 四川亿永正勤会计师事务所有限责任公司

65 51010041 四川同兴旺会计师事务所有限公司

66 51010209 四川天仁会计师事务所有限责任公司

67 51010067 四川鹏程会计师事务所有限责任公司

68 51010033 四川亚通会计师事务所有限责任公司

69 51010158 四川三和会计师事务所有限责任公司

70 51010145 四川央济华瑞丰会计师事务所有限公司

71 51010116 四川日新会计师事务所有限责任公司

72 51010100 四川万华会计师事务所有限公司

73 51010044 四川华夏会计师事务所有限责任公司

74 51010080 四川支点会计师事务所有限公司

75 51010018 四川华文会计师事务所有限公司

76 51010016 四川正信会计师事务所有限公司

77 51010218 四川同浩会计师事务所有限公司

79 51010081 四川振华会计师事务所有限责任公司

80 51010200 成都远望会计师事务所(普通合伙)

81 51010065 四川经卫会计师事务所有限责任公司

82 110002045101 中天运会计师事务所(特殊普通合伙)四川分所

83 11000162 中勤万信会计师事务所(特殊普通合伙)

84 51010035 四川兴诚信联合会计师事务所

85 51010197 四川金玺会计师事务所有限责任公司

86 51010186 四川同济会计师事务所有限公司

87 51010212 四川冠信会计师事务所有限公司

88 51010155 四川信永会计师事务所有限责任公司

89 51010206 成都正宣会计师事务所(普通合伙)

90 51050157 四川天正会计师事务所有限公司

91 51010172 四川恒和联合会计师事务所(普通合伙)

92 51010141 四川中佳永信会计师事务所有限公司

93 51010238 四川道恒会计师事务所有限公司

94 51010227 四川天润华邦会计师事务所有限公司

95 51090215 四川德正会计师事务所有限公司

96 51010188 四川川泰会计师事务所有限公司

97 51010037 四川华地会计师事务所有限责任公司

98 51010146 四川容光会计师事务所有限责任公司

99 51010052 四川同方会计师事务所有限责任公司

100 51010114 四川广宇会计师事务所有限公司

101 51010032 四川通和会计师事务所有限公司

102 51020132 四川华意众和会计师事务所有限公司

103 51010112 成都康特会计师事务所有限公司

104 51010243 成都聚人会计师事务所(普通合伙)

105 51010048 四川大公会计师事务所有限责任公司

106 51010159 四川融信会计师事务所有限公司

107 51010230 四川和胜会计师事务所有限公司

108 51010051 四川中和会计师事务所有限公司

109 51010109 成都名诚会计师事务所有限公司

110 51010162 成都信合联合会计师事务所(普通合伙企业) 111 51010122 四川中力会计师事务所有限公司

112 51010202 四川省万禾润沣会计师事务所有限公司

113 51010220 成都万瑞会计师事务所有限公司

114 51010204 四川君一会计师事务所有限责任公司

115 51010106 四川捷信会计师事务所有限责任公司

116 51010015 四川普信会计师事务所有限公司

117 11000167 中兴华会计师事务所(特殊普通合伙)

119 51010007 成都中大会计师事务所有限责任公司

120 51010079 四川万友会计师事务所有限公司

121 110101365101 信永中和会计师事务所(特殊普通合伙)成都分所 122 51010023 四川正则会计师事务所有限责任公司

123 51010189 四川中意会计师事务所有限公司

124 51010177 四川华审会计师事务所有限公司

125 51010201 四川鼎鑫宏长会计师事务所有限责任公司

126 51010054 四川信德会计师事务所有限责任公司

127 51010093 四川科达信会计师事务所有限责任公司

128 51010167 四川天成会计师事务所有限公司

129 110101415101 大信会计师事务所(特殊普通合伙)四川分所

130 ******** 四川中方会计师事务所有限责任公司

131 ******** 四川绍雅会计师事务所有限责任公司

132 110000105105 北京兴华会计师事务所有限责任公司四川分所

133 ******** 四川檀诚会计师事务所有限公司

134 ******** 四川中源会计师事务所有限公司

135 ******** 四川中砝会计师事务所有限责任公司

136 ******** 四川国瑞会计师事务所有限公司

137 ******** 四川启明悦华会计师事务所有限公司

138 ******** 四川永乐会计师事务所有限责任公司

139 110101505101 天职国际会计师事务所(特殊普通合伙)成都分所 140 51010152 四川众信会计师事务所有限责任公司

141 51010011 四川德维会计师事务所有限责任公司

142 51010066 四川德衡会计师事务所有限公司

143 51010056 四川德联会计师事务所有限公司

144 51010062 四川至衡联合会计师事务所

145 51010213 四川普林会计师事务所有限公司

146 51010214 四川必达会计师事务所有限公司

147 51010180 四川人和信永联合会计师事务所(普通合伙)

148 51010217 四川海韵会计师事务所有限公司

149 51010151 四川君信会计师事务所有限公司

150 ******** 四川启迪会计师事务所有限责任公司

151 ******** 四川光星会计师事务所有限公司

152 ******** 四川天一会计师事务所有限责任公司

153 ******** 四川志和会计师事务所有限责任公司

154 51010134 四川中天华成会计师事务所有限公司

155 ******** 四川同德会计师事务所有限公司

156 ******** 四川建业会计师事务所有限公司

157 ******** 四川天华会计师事务所有限公司

158 ******** 四川中天华正会计师事务所有限责任公司

159 ******** 成都一方弘川会计师事务所(普通和合伙)

160 51010168 四川勤正联合会计师事务所(普通合伙)

161 51010148 四川华普会计师事务所有限责任公司

162 51010219 成都中致和联合会计师事务所(普通合伙)

163 110001985101 中天银会计师事务所有限责任公司四川分所

164 51010195 四川宇恒会计师事务所有限公司

165 110001635101 中审国际会计师事务所有限公司华西分公司

166 110101565101 致同会计师事务所(特殊普通合伙)成都分所

167 51010077 四川中天信会计师事务所有限公司

168 51010020 四川标准会计师事务所有限公司

169 51010019 四川华联会计师事务所有限公司

170 11000328 北京华审会计师事务所有限公司

171 51140272 成都必信会计师事务所有限公司

172 33000014 中汇会计师事务所(特殊普通合伙)

173 110002435101 安永华明会计师事务所(特殊普通合伙)成都分所 174 51060170 四川同人会计师事务所有限责任公司

175 ******** 亚太(集团)会计师事务所(特殊普通合伙)

176 ******** 成都川宇联合会计师事务所(普通合伙)

177 ******** 四川金典会计师事务所有限公司

178 110101485101 大华会计师事务所(特殊普通合伙)四川分所

179 110101305107 瑞华会计师事务所(特殊普通合伙)四川分所

180 ******** 四川瑞诚润信会计师事务所有限公司

181 ******** 成都德善会计师事务所(普通合伙)

182 ******** 四川大家会计师事务所有限公司

183 110001545101 利安达会计师事务所(特殊普通合伙)四川分所 184 ******** 四川众鑫会计师事务所有限公司

185 ******** 四川建科会计师事务所有限公司

186 ******** 四川金剑会计师事务所有限责任公司

187 ******** 四川光华会计师事务所有限责任公司

188 ******** 四川经纬会计师事务所有限责任公司

189 ******** 四川远和会计师事务所有限责任公司

190 51010171 四川中渝会计师事务所有限公司

191 51010088 四川安必信会计师事务所有限责任公司

192 51010194 四川华瑞中和会计师事务所有限公司

193 51010053 四川协谊会计师事务所有限责任公司

194 51010094 四川普信建友会计师事务所有限公司

195 51010143 四川德建会计师事务所有限公司

196 51110227 四川安和瑞会计师事务所有限公司

197 51010030 四川万方会计师事务所有限责任公司

国内十大会计师事务所排名

对国内十大会计师事务所排名的思考 中注协2010年会计师事务所综合评价前百家信息出来了,与笔者预先估计有点偏差,根据中注协的评估标准来说,收入所占权重还是最大部份的,并且不是一般的重大,呵呵,大家可以查一下中注协的评估标准。根据中注注协的排名依次为(剔除四大,四大的一家银行审计就几个亿的收入,被某些所谓领导宠坏了): 1、中瑞岳华(处罚扣4分) 2、立信 3、信永中和 4、天健 5、国富浩华(处罚扣18.5分) 6、大信(处罚扣2分) 7、立信大华(处罚扣16分) 8、天职国际 9、天健正信(处罚扣10分) 10、中审亚太(处罚扣4.5分) 11、利安达 (处罚扣21分) 12、京都天华 因此,中注协的排名更大程序上是体现出会计师事务所的“大”。 根据中国会计视野《2009上市公司年报审计市场总结》(与笔者的统计有一点点差异),从审计上市公司角度来说,应该更能代表会计师事务所的“强" ”。 一、从审计上市公司收费排名依次为: 1、立信 2、中瑞岳华 3、天健 4、天健正信 5、信永中和 6、利安达 7、京都天华 8、立信大华 9、大信 10、深圳鹏城 11、天职国际 12、华普天健

二、从审计上市公司数量排名依次为: 1、立信 129家 2、天健 127家 3、天健正信 116家 4、信永中和 106家 5、中瑞岳华 101家 6、深圳鹏城 76家 7、立信大华 75家 8、大信 63家 9、利安达 51家 10、京都天华 50家 11、中准 49家 12、天职国际 45家 因此,全面综合上述数据,国内会计师事务所分阵营排名应为: 第一阵营: 立信、天健、信永中和、中瑞岳华、天健正信 第二阵营: 立信大华、大信、天职国际、利安达、京都天华 至于中审亚太(由中审一分为二,分立为出来)还是值得期待的,而国富浩华(由万隆与亚洲合并变为万隆亚洲,还是保不住牌)是大而不强。

会计师事务所审计流程

会计师事务所审计流程 会计师事务所是由有一定会计专业水平、经考核取得证书的会计师(如中国的注册会计师、美国的执业会计师、英国的特许会计师、日本的公认会计士等)组成的、受当事人委托承办有关审计、会计、咨询、税务等方面业务的组织。因此,审计是其中非常重要且必不可少的一个环节。 从审计的含义中,我们可以知道,审计是所有权监督,与经管权监督共同构成的经济监督体系。它是由独立的机构人员,运用会计检查、财产清查等特定方法,对有关部门和单位的会计资料及其所反映的财政财务活动的真实性、合法性和效益性进行监察、鉴证和评价,以保护其财产安全,提高其经济效益的一种经济监督活动(或形式)。 (一)、审计准则 审计准则是注册会计师进行审计工作时必须遵循的行为规范,是审计人员执行审计业务,获取审计证据,形成审计结论,出具审计报告的专业标准。审计准则是把审计实务中一般认为公正妥善的惯例加以概括归纳而形成的原则。它虽不具备法令的强制力,但审计人员从事审计时必须遵循。 (1)审计准则是适应审计自身的需要和社会公众对审计的要求而产生和发展的,是审计实践经验的总结。 (2)审计准则是对审计主体的规范和要求。它规定了审计人员应有的素质和专业资格,并对审计人员的审计行为予以规范和指导。 (3)审计准则提出了审计工作应达到的质量要求,是衡量和评价审计工作质量的依据。 (4)审计准则一般由国家审计组织机构或注册会计师职业团体制订颁布。 (5)审计准则具有很高的权威性和很强的约束力,审计人员在执业过程中必须严格遵守。 综合以上所述,认为审计准则的定义为:审计准则是由国家审计部门或注册会计师职业团体制定的,用以规定审计人员应有的素质和专业资格,规范和指导其执业行为,衡量和评价其工作质量的权威性标准。 审计准则-作用

会计师事务所审计流程

会计师事务所审计工作流程 会计师事务所是由有一定会计专业水平、经考核取得证书的会计师组成的、受当事人委托承办有关审计、会计、咨询、税务等方面业务的组织。因此,审计是其中非常重要且必不可少的一个环节。 从审计的含义中,我们可以知道,审计是所有权监督,与经管权监督共同构成的经济监督体系。它是由独立的机构人员,运用会计检查、财产清查等特定方法,对有关部门和单位的会计资料及其所反映的财政财务活动的真实性、合法性和效益性进行监察、鉴证和评价,以保护其财产安全,提高其经济效益的一种经济监督活动。在审计中执行的主要程序有: 制定审计项目计划 审计机关应根据国家形势和审计工作实际,对一定时期的审计工作目标任务、内容重点、保证措施等进行事前安排,作出审计项目计划。 二、审计准备 根据审计项目计划确定的审计事项组成审计组,并应当在实施审计三日前,向被审计单位送达审计通知书;遇有特殊情况,经本级人民政府批准,审计机关可以直接持审计通知书实施审计。 1、了解被审计单位及其环境,并评估重大错报风险,包括舞弊风险; 了解被审计单位的哪些情况: (1)业务性质、经营规模和所属行业的基本情况;(2)经营情况和经营风险; (3)组织结构和内部控制情况;(4)关联方及交易情况;(5)以前年度接受审计

的情况;(6)其他 2、签订审计业务约定书:审计业务约定书是指审计机构与委托人共同签署的, 据以确认审计业务的委托和受托关系,明确委托目的、审计范围及双方应负责任与义务等事项的书面合同。具有法定约束力。 3、了解被审计单位的内部控制:主要是通过检查、观察、分析、询问及穿行测试等方法,对贵公司的整体层面的内部控制及业务流程层面的内部控制是否存在、设计是否合理及是否执行等情况进行了解。 4、基于上述的了解,评估重大错报风险,包括舞弊风险,即分析审计风险;审计风险指会计报表存在重大错报或漏报,而审计人员审计后发表不当审计意见的可能性。 组成要素:包括固有风险、控制风险、检查风险。审计风险查风险。 =固有风险*控制风险*检 5、基于上述风险的评价,制定审计计划,即初步判断重要性水平,确定所需审计证据的数量,重要性水平被看作是审计所允许的可能或潜在的未被发现的错报和漏报的限度;重要性指被审计单位会计报表中错报或漏报的严重程度,这一程度在特定环境 F可能影响会计报表使用者的判断或决策。 &根据审计计划,执行控制测试。控制测试涉及的资料及相关岗位包括但不限于财务部人员。 7、根据控制测试的结果,制定实质性测试的具体计划,即审计计划; 审计计划通常分为总体审计计划和具体审计计划两部分。 (1)总体审计计划

会计师事务所审计方案

会计师事务所审计案 一.总体审计思路 二.审计目标及任务 三.审计围和审计对象 四.审计策略 五.审计的重点容 六.行业和企业特点认知与审计策略 七.审计程序和审计法 八.工作计划(日程表) 九.审计的质量控制 十.合理利用前任注册会计师的工作 十一.其它需要说明的事项 招标人名称 xx 会计师事务所有限责任公司 授权代表签名 授权代表姓名(印刷体) 公章 日期年月日

审计案 通过对贵公司招标文件的认真阅读,我们深刻认识到: 第一、地位高。xxxx(以下简称“ x”)创建于1952 年11 月,是。第二、管理新。 x 根据投资控制公司经营管理特点,全面推进集团化、和专业化管理,不断提升管理水平。 x 全面执行集团信息化管理后,进一步加强了对各级子公司的监控力度。 x 各部门不断完善监管、协调和服务职能,制定、修订了多项管理制度和流程,修订完善了决策流程,调整补充了子公司和控股投资企业管理要素,进一步明确了总部、子公司和控股投资企业的管理责任,经营秩序更加规,管理工作更加有效。 第三、财务强。 x 在年度业绩考核中,连续多年取得优异成绩。为提升集团财务管理专业化水平,促进集团各层级企业财务管理工作的标准化、流程化,制定了财务管理能力评价体系,每年对各层级公司财务管理各项职能涉及工作流程的完备性及运行效果、集团各项财务工作要求的执行力进行评价,引导、督促各层级企业创一流的财务管理水平。 第四、监管多。 x 在境拥有上市公司,在境外还设有子公司、还存在外商投资的控股子公司。因此,她的财务决算审计在满足国资委监管要求的前提下,同时还必须满足上市监管要求,特别是自年度起需要出具部控制审计报告,需要审计师充分了解、熟悉和掌握监管政策、准则差异和信息披露要求。 第五、业务广。 x 通过技术成果与资本市场结合,先后组建了 9 个

会计师事务所审计流程

会计师事务所审计工作流程 会计师事务所就是由有一定会计专业水平、经考核取得证书得会计师组成得、受当事人委托承办有关审计、会计、咨询、税务等方面业务得组织。因此,审计就是其中非常重要且必不可少得一个环节。 从审计得含义中,我们可以知道,审计就是所有权监督,与经管权监督共同构成得经济监督体系。它就是由独立得机构人员,运用会计检查、财产清查等特定方法,对有关部门与单位得会计资料及其所反映得财政财务活动得真实性、合法性与效益性进行监察、鉴证与评价,以保护其财产安全,提高其经济效益得一种经济监督活动.在审计中执行得主要程序有: 一、制定审计项目计划 审计机关应根据国家形势与审计工作实际,对一定时期得审计工作目标任务、内容重点、保证措施等进行事前安排,作出审计项目计划。 二、审计准备 根据审计项目计划确定得审计事项组成审计组,并应当在实施审计三日前,向被审计单位送达审计通知书;遇有特殊情况,经本级人民政府批准,审计机关可以直接持审计通知书实施审计。 1、了解被审计单位及其环境,并评估重大错报风险,包括舞弊风险; 了解被审计单位得哪些情况: (1)业务性质、经营规模与所属行业得基本情况;(2)经营情况

与经营风险;(3)组织结构与内部控制情况;(4)关联方及交易情况;(5)以前年度接受审计得情况;(6)其她 2、签订审计业务约定书:审计业务约定书就是指审计机构与委托人共同签署得,据以确认审计业务得委托与受托关系,明确委托目得、审计范围及双方应负责任与义务等事项得书面合同。具有法定约束力。 3、了解被审计单位得内部控制:主要就是通过检查、观察、分析、询问及穿行测试等方法,对贵公司得整体层面得内部控制及业务流程层面得内部控制就是否存在、设计就是否合理及就是否执行等情况进行了解。 4、基于上述得了解,评估重大错报风险,包括舞弊风险,即分析审计风险;审计风险指会计报表存在重大错报或漏报,而审计人员审计后发表不当审计意见得可能性。组成要素:包括固有风险、控制风险、检查风险。审计风险=固有风险*控制风险*检查风险。 5、基于上述风险得评价,制定审计计划,即初步判断重要性水平,确定所需审计证据得数量,重要性水平被瞧作就是审计所允许得可能或潜在得未被发现得错报与漏报得限度;重要性指被审计单位会计报表中错报或漏报得严重程度,这一程度在特定环境下可能影响会计报表使用者得判断或决策。 6、根据审计计划,执行控制测试。控制测试涉及得资料及相关岗位包括但不限于财务部人员. 7、根据控制测试得结果,制定实质性测试得具体计划,即审计

会计师事务所审计流程

会计师事务所审计流程文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

会计师事务所审计工作流程会计师事务所是由有一定会计专业水平、经考核取得证书的会计师组成的、受当事人委托承办有关审计、会计、咨询、税务等方面业务的组织。因此,审计是其中非常重要且必不可少的一个环节。 从审计的含义中,我们可以知道,审计是所有权监督,与经管权监督共同构成的经济监督体系。它是由独立的机构人员,运用会计检查、财产清查等特定方法,对有关部门和单位的会计资料及其所反映的财政财务活动的真实性、合法性和效益性进行监察、鉴证和评价,以保护其财产安全,提高其经济效益的一种经济监督活动。在审计中执行的主要程序有: 一、制定审计项目计划 审计机关应根据国家形势和审计工作实际,对一定时期的审计工作目标任务、内容重点、保证措施等进行事前安排,作出审计项目计划。 二、审计准备 根据审计项目计划确定的审计事项组成审计组,并应当在实施审计三日前,向被审计单位送达审计通知书;遇有特殊情况,经本级人民政府批准,审计机关可以直接持审计通知书实施审计。 1、了解被审计单位及其环境,并评估重大错报风险,包括舞弊风险; 了解被审计单位的哪些情况:

(1)业务性质、经营规模和所属行业的基本情况;(2)经营情况和经营风险;(3)组织结构和内部控制情况;(4)关联方及交易情况;(5)以前年度接受审计的情况;(6)其他 2、签订审计业务约定书:审计业务约定书是指审计机构与委托人共同签署的,据以确认审计业务的委托和受托关系,明确委托目的、审计范围及双方应负责任与义务等事项的书面合同。具有法定约束力。 3、了解被审计单位的内部控制:主要是通过检查、观察、分析、询问及穿行测试等方法,对贵公司的整体层面的内部控制及业务流程层面的内部控制是否存在、设计是否合理及是否执行等情况进行了解。 4、基于上述的了解,评估重大错报风险,包括舞弊风险,即分析审计风险;审计风险指会计报表存在重大错报或漏报,而审计人员审计后发表不当审计意见的可能性。组成要素:包括固有风险、控制风险、检查风险。审计风险=固有风险*控制风险*检查风险。 5、基于上述风险的评价,制定审计计划,即初步判断重要性水平,确定所需审计证据的数量,重要性水平被看作是审计所允许的可能或潜在的未被发现的错报和漏报的限度;重要性指被审计单位会计报表中错报或漏报的严重程度,这一程度在特定环境下可能影响会计报表使用者的判断或决策。 6、根据审计计划,执行控制测试。控制测试涉及的资料及相关岗位包括但不限于财务部人员。

会计师事务所审计方案

会计师事务所审计方案 一.总体审计思路 二.审计目标及任务 三.审计范围和审计对象 四.审计策略 五.审计的重点内容 六.行业和企业特点认知与审计策略 七.审计程序和审计方法 八.工作计划(日程表) 九.审计的质量控制 十.合理利用前任注册会计师的工作 十一.其它需要说明的事项 招标人名称 xx 会计师事务所有限责任公司 授权代表签名 授权代表姓名(印刷体) 公章 日期年月日

审计方案 通过对贵公司招标文件的认真阅读,我们深刻认识到: 第一、地位高。xxxx(以下简称“ x”)创建于1952 年11 月,是。第二、管理新。 x 根据投资控制公司经营管理特点,全面推进集团化、和专业化管理,不断提升管理水平。 x 全面执行集团信息化管理后,进一步加强了对各级子公司的监控力度。 x 各部门不断完善监管、协调和服务职能,制定、修订了多项管理制度和流程,修订完善了决策流程,调整补充了子公司和控股投资企业管理要素,进一步明确了总部、子公司和控股投资企业的管理责任,经营秩序更加规范,管理工作更加有效。 第三、财务强。 x 在年度业绩考核中,连续多年取得优异成绩。为提升集团财务管理专业化水平,促进集团各层级企业财务管理工作的标准化、流程化,制定了财务管理能力评价体系,每年对各层级公司财务管理各项职能涉及工作流程的完备性及运行效果、集团各项财务工作要求的执行力进行评价,引导、督促各层级企业创一流的财务管理水平。 第四、监管多。 x 在境内拥有上市公司,在境外还设有子公司、还存在外商投资的控股子公司。因此,她的财务决算审计在满足国资委监管要求的前提下,同时还必须满足上市监管要求,特别是自年度起需要出具内部控制审计报告,需要审计师充分了解、熟悉和掌握监管政策、准则差异和信息披露要求。 第五、业务广。 x 通过技术成果与资本市场结合,先后组建了 9 个

会计师事务所审计人员工作总结.

篇一:会计师事务所员工年度总结 年度总结 一、个人的学习体会 作为一名会计电算化专业的学生,深知审计工作是对具体事物进行计算、记录、收集有关数据资料,更需要实践才会明白专业的知识机构,和合格的心理素质。掌握会计工作不仅要学好书本中的各种会计知识,而且还要认真积极地参加各种会计实习机会,让理论和实践有机务实的结合在一起,所以我抓住机会到国富浩华会计师事务所工作和学习,下面就是工作鉴定。 从2009年7月1日到2010年6月30日再到现在的工作以来,我接触到了很多的新鲜的事物,不再是实习时候接触国有企业年审的工作了,我还接触到了国有企业的发债审计,保险公司的离任审计,财政检查等工作,感触特别深的是保险公司的离任审计,这次离任审计对与我来说还真是有点特别,在将诶出的过程中发现不单单是审查公司的账务处理,还要看他们单位的内控是否完善,还有就是我第一次接触保险行业对与这个行业的专业会计术语要了解很多很多资料。头一次接触内控,真的是不知所措,再后来的慢慢吸收,觉得明白了很多,可能在学习的过程中给项目经理或者其他人带来了很多的麻烦,造成不理解的误会,至此我总结自己还是要好好学习,努力下去。我觉得在工作中应该要本着此次工作虽然结束,但是面对以后的工作,我将会更加努力拼搏,为自己的未来打拼出一片精彩!我是为了自己而努力,不在乎世俗的眼光。因为我知道只有不断开拓进取,才能在不断变化发展的社会洪流中“长风破浪会有时,直挂云帆挤沧海”。 在最初工作那段期间,我主要从事抽查凭证、简单的核算汇表格等工作。从进会计师事务所学习他们做的工作底稿,学习怎么抽查凭证,理解怎么核算表格开始,随着参加的项目越来越多,越来越复杂,随着对审计业务的熟悉,我开始喜欢上了事务所的工作。每一天,我都按时去上班,改掉了我睡懒觉的习惯。每一天,我都勤勤肯肯地做事情。每一天,我都会解决一些审计实务方面的问题,让我的理论知识得到运用的同时,也让我认识到了理论与实务的一些区别。 刚刚到会计师事务所实习学习,我没有参加任何项目,而是先学习他们以前审计时留下的工作底稿。以前学习审计工作底稿那一章的时候觉得很难记住审计工作底稿中应包括哪些内容。但是在看了他们做的底稿之后,感觉我就把内容记住了。到现在,我总算是体会到了理论与实践相结合所能产生的巨大的正效应。审计工作底稿,首先是要有一个关于底稿中的符号说明,还有索引号之类的。接着就是要有审计业务约定书、管理层声明书、审计后出具的报告以及审计过后的财务报表。关于被审计单位的营业执照、纳税登记表、基本情况说明一类的也应该整理于审计工作底稿中。如果被审计单位属于特殊行业,还应该提供相关的文件。最后就是实施审计程序的过程中所产生的一些工作底稿、各会计科目审定表和一些凭证抽查记录。实施了盘点程序的,还要有相应的盘点表。实施了函证程序的,函证也应该包括在其中。大概看懂了一点审计工作底稿后,我就开始整理工作底稿的工作了。其实这是一个重复性很强的工作,但由于每间公司的业务不同,底稿的内容也各不相同,我就趁着这个机会努力吸取知识,找出不懂的地方抓紧时间请教上司。毕竟理论与实践是有着差别的,有时候甚至存在鸿沟。而实习的一个重要目的是感受这些鸿沟并对此作出应有的思考。 抽查凭证也是一项非常重要的工作。因为每一年企业都会把去年的报表拿到事务所审计,由事务所审计后出审计报告。所以,抽查凭证是必不可少。既然是抽查凭证肯定就不是每一笔业务都要过目,要抓住每个科目的重大发生额,这不仅仅是要有很强的专业知识,而且还要有丰富的实践经验。前几次都是由事务所的老师引导我们,教会我们怎样去判断是否抽查这笔金额。在经过反复几次的实践后,我渐渐地可以自己独立的试着抽查凭证,但有时候还是不能准确把握要抽查的金额,可能是缺乏一些经验吧。

会计师事务所审计项目实施方案

审计项目实施方案 (一)审计的指导思想和工作目标 1、审计的指导思想 我公司将始终恪守中介咨询机构的执业准则,“公开、公平、公正”地开展审计服务工作。按照委托人赋予我们的审计职责,严守审计的相关纪律和程序等要求,正确定位而不越位,按照全过程审计实施方案和统一的施工全过程造价控制标准,规范化开展造价控制工作,使施工全过程造价控制工作从一开始就按照统一要求、规范、有序地执行,按时保质完成造价控制任务。施工全过程审计过程中保留完整的造价控制底稿,做到:“真实客观、内容完整、事实清楚、重点突出”,发现问题按审核程序核实后,按照程序向委托人进行反馈,并提出相关处理建议,体现施工审计在项目实施中的监督和服务职能。最终施工审计成果要符合统一的成果标准,做到内容数据、依据完整,成果档案齐全、清晰。 2、审计的工作目标 (1)在项目审计过程中依法维护建设单位利益,确保建设单位取得最佳投资效益。 (2)根据合同委托的范围和职权,从组织和管理的角度、采取经济、技术、法律等手段,公正行使权力,确保建设项目的各项合同目标圆满实现。 (3)严格按照国家规范、标准和地方有关规定及公司的有关规章制度,督促承包单位实施工程项目建设,确保建设单位目标的顺利实现。

(4)保证审核资料的真实性、合理性,为委托单位提供转入固定资产真实的投资额。 (二)审计实施时间要求及阶段计划 按审计实施时间相对于被审单位经济业务发生的前后分类,审计可分为事前审计、事中审计和事后审计。 1、事前审计 事前审计是指审计机构的专职人员在被审计单位的财政、财务收支活动及其他经济活动发生之前所进行的审计。这实质上是对计划、预算、预测和决策进行审计,如国家审计机关对财政预算编制的合理性、重大投资项目的可行性等进行的审查;会计师事务所对企业盈利预测文件的审核,内部审计组织对本企业生产经营决策和计划的科学性与经济性、经济合同的完备性进行的评价等。 开展事前审计,有利于被审单位进行科学决策和管理,保证未来经济活动的有效性,避免因决策失误而遭受重大损失。一般认为,内部审计组织最适合从事事前审计,因为内部审计强调建设性和预防性,能够通过审计活动充当单位领导进行决策和控制的参谋、助手和顾问。而且内部审计结论只作用于本单位,不存在对已审计划或预算的执行结果承担责任的问题,审计人员无开展事前审计的后顾之忧。同时,内部审计组织熟悉本单位的活动,掌握的资料比较充分,且易于联系各种专业技术人员,有条件对各种决策、计划等方案进行事前分析比较,作出评价结论,提出改进意见。 2、事中审计 事中审计是指在被审单位经济业务执行过程中进行的审计。例如,对费用预算、经济合同的执行情况进行审查。通过这种审计,能够及时发现和反馈问题,尽早纠正偏差,从而保证经济活动按预期目标合法合理和有效地进行

会计师事务所审计内容

会计师事务所审计内容 会计师事务所审计包括会计凭证、会计帐薄、银行对帐单、税金申报表、主要供销合同、银行借款合同、实物保管帐、设备管理台帐、固定资产管理台帐;下面由利臻会计师事务所为大家介绍会计师事务所的审计内容。 (一)会计报表审计 会计报表审计,是注册会计师依法接受委托,按照独立审计准则的要求,对被审计单位的会计报表实施必要的审计程序,获取充分、适当的审计证据,目的是对被审计单位编制的会计报表的合法性、公允性和一贯性发表审计意见。合法性,是指会计报表的编制是否符合国家财务会计制度及其他财经法律、法规的规定。公允性,是指会计报表在所有重要方面是否公允地反映了被审计单位的财务状况、经营成果和资金变动情况。一贯性,是指会计处理方法的选用是否符合一贯性原则。 注册会计师根据独立审计准则的要求,在实施必要的审计程序后,应出具审计报告,对被审计单位编制的会计报表发表审计意见。审计报告是注册会计师审计工作的最终产品,是社会审计工作质量的具体体现。注册会计师及其所在的事务所应对审计报告的合法性、真实性负责。 (二)验资 企业资本验证,简称验资,是指注册会计师依法接受委托,按照独立审计准则的要求,对被审计单位的实收资本及其相关的资产、负债的真实性、合法性进行审验。 验资分为设立验资和变更验资两种基本类型。设立验资,是指注册会计师依法接受委托,对设立被审验单位的实收资产、负债的真实性、合法性进行审验。变更验资,是指被审验单位因合并、分立、发行新股、转让股权或被审验单位实收资本比原注册资本增加或减少超过一定比例,依法向原登记机关申请变更登记时,注册会计师依法接受委托对其变更的注册资本和实收资本的真实性、合法性进行审验。 注册会计师在承办验资业务时,应针对投资者不同的出资方式,采取相应的审验方法。对实物出资和无形资产出资,注册会计师应以同国家主管行政机关认定的评估机构出具的评估报告作为审验依据。对不同组织形式或性质的被审验单位,如有限责任公司与股份有限责任公司、国内企业与外商投资企业等,在投入资本管理方面,国家有关法律、法规的要求不尽一致。因此,注册会计师在制定审验工作计划、确定审验内容时,要充分考虑国家法律、法规的特定要求。 注册会计师在实施必要的验资程序,取得充分、适当的验证证据后,应审核验资工作底稿。验资报告是注册会计师确认企业投资者实收资本及其相关资产、负债真实性、合法性的书面文件,具有法律证明效力。 (三)企业合并、分立、清算事宜中的审计业务 企业合并、分立或清算时,应根据国家有关法律、法规的规定,编制合并、分立、清算会计报表。为了保护企业债权人、投资者的合法权益,保证正确执行国家的财务会计法律、

具备证券期货资格会计师事务所名单

财政部关于证券资格会计师事务所名单的公告 2012年第55期 财政部关于证券资格会计师 事务所名单的公告 根据《关于会计师事务所从事证券期货相关业务有关问题的通知》(财会〔2007〕6号)和《关于调整证券资格会计师事务所申请条件的通知》(财会〔2012〕2号)有关要求,截至目前,48家证券资格会计师事务所完成了2011年度证券业务报备。现将证券资格会计师事务所名单(按证券资格证书编号为序)公告如下: 1.大华会计师事务所 2.中准会计师事务所 3.中喜会计师事务所 4.中勤万信会计师事务所 5.中瑞岳华会计师事务所 6.中磊会计师事务所 7.天职国际会计师事务所 8.北京永拓会计师事务所 9.北京兴华会计师事务所 10.致同会计师事务所(由原京都天华会计师事务所和天健正信会计师事务所合并后更名) 11.安永华明会计师事务所 12.毕马威华振会计师事务所 13.利安达会计师事务所 14.信永中和会计师事务所 15.国富浩华会计师事务所 16.华普天健会计师事务所 17.北京天圆全会计师事务所 18.北京中证天通会计师事务所

20.中兴华富华会计师事务所 21.中审国际会计师事务所 22.中天运会计师事务所 23.华寅五洲会计师事务所(由原五洲松德联合会计师事务所和华寅会计师事务所合并后更名) 24.中兴财光华会计师事务所 25.上海上会会计师事务所 26.上海东华会计师事务所 27.立信会计师事务所 28.上海众华沪银会计师事务所 29.德勤华永会计师事务所 30.普华永道中天会计师事务所 31.江苏公证天业会计师事务所 32.天衡会计师事务所 33.江苏天华大彭会计师事务所 34.江苏苏亚金诚会计师事务所 35.天健会计师事务所 36.中汇会计师事务所 37.立信中联闽都会计师事务所 38.福建华兴会计师事务所 39.山东天恒信会计师事务所 40.山东正源和信会计师事务所 41.山东汇德会计师事务所 42.亚太(集团)会计师事务所 43.大信会计师事务所

会计师事务所审计项目实施方案(完整资料).doc

【最新整理,下载后即可编辑】 审计项目实施方案 (一)审计的指导思想和工作目标 1、审计的指导思想 我公司将始终恪守中介咨询机构的执业准则,“公开、公平、公正”地开展审计服务工作。按照委托人赋予我们的审计职责,严守审计的相关纪律和程序等要求,正确定位而不越位,按照全过程审计实施方案和统一的施工全过程造价控制标准,规范化开展造价控制工作,使施工全过程造价控制工作从一开始就按照统一要求、规范、有序地执行,按时保质完成造价控制任务。施工全过程审计过程中保留完整的造价控制底稿,做到:“真实客观、内容完整、事实清楚、重点突出”,发现问题按审核程序核实后,按照程序向委托人进行反馈,并提出相关处理建议,体现施工审计在项目实施中的监督和服务职能。最终施工审计成果要符合统一的成果标准,做到内容数据、依据完整,成果档案齐全、清晰。

2、审计的工作目标 (1)在项目审计过程中依法维护建设单位利益,确保建设单位取得最佳投资效益。 (2)根据合同委托的范围和职权,从组织和管理的角度、采取经济、技术、法律等手段,公正行使权力,确保建设项目的各项合同目标圆满实现。 (3)严格按照国家规范、标准和地方有关规定及公司的有关规章制度,督促承包单位实施工程项目建设,确保建设单位目标的顺利实现。 (4)保证审核资料的真实性、合理性,为委托单位提供转入固定资产真实的投资额。 (二)审计实施时间要求及阶段计划 按审计实施时间相对于被审单位经济业务发生的前后分类,审计可分为事前审计、事中审计和事后审计。

事前审计是指审计机构的专职人员在被审计单位的财政、财务收支活动及其他经济活动发生之前所进行的审计。这实质上是对计划、预算、预测和决策进行审计,如国家审计机关对财政预算编制的合理性、重大投资项目的可行性等进行的审查;会计师事务所对企业盈利预测文件的审核,内部审计组织对本企业生产经营决策和计划的科学性与经济性、经济合同的完备性进行的评价等。 开展事前审计,有利于被审单位进行科学决策和管理,保证未来经济活动的有效性,避免因决策失误而遭受重大损失。一般认为,内部审计组织最适合从事事前审计,因为内部审计强调建设性和预防性,能够通过审计活动充当单位领导进行决策和控制的参谋、助手和顾问。而且内部审计结论只作用于本单位,不存在对已审计划或预算的执行结果承担责任的问题,审计人员无开展事前审计的后顾之忧。同时,内部审计组织熟悉本单位的活动,掌握的资料比较充分,且易于联系各种专业技术人员,有条件对各种决策、计划等方案进行事前分析比较,作出评价结论,提出改进意见。

会计师事务所审计报告

审计报告 -----会审字(2011)085号 签发人:----- 广利股份汽车销售服务有限公司: 我们审计了后附的广利股份汽车销售服务有限公司财务报表,包括2010年12月31日的资产负债表、2010年度的利润表及现金流量表。 一、管理层对财务报表的责任 按照《企业会计准侧》和《企业会计制度》的规定编制的财务报表时濮阳大众汽车销售服务有限公司管理层的责任,这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计的政策;(3)做出合理的会计估计。 二、注册会计师的责任 我们的审计是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准侧的规定执行了审计工作。中国注册会计师审计准侧要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。 审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并

非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。 我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。 三、审计意见 我们认为,广利股份汽车销售服务有限公司财务报表已经按照《企业会计准侧》和《企业会计制度》的规定编制,在所有重大方面公允反映了贵单位2010年度12月31日财务状况以及2010年度经营成果和现金流量情况。 ---------会计师事务所中国注册会计师: 中国注册会计师: 二○一一年四月六日

会计师事务所的工作内容

中国注册会计师主要的工作内容是什么? 会计师事务所的业务范围,也即是注册会计师的业务范围。根据《注册会计师法》第14条、第15条的规定及其他法律、行政法规的规定,中国国注册会计师可以办理以下三方面的业务: (一)审计业务 1.审查企业会计报表,出具审计报告; 2.验证企业资本,出具验资报告; 3.办理企业合并、分立、清算事宜中的审计业务,出具有关报告; 4.办理法律、行政法规规定的其他审计业务。 (二)会计咨询、会计服务业务 1.设计财务会计制度; 2.担任会计顾问,提供会计、财务、税务和其他经济管理咨; 3.代理记账; 4.代理纳税申报; 5.代办申请注册登记,协助拟定合同、协议、章程及其他经济文件; 6.培训会计人员; 7.审核企业前景财务资料; 8.资产评估; 9.参与进行可行性研究; 10.其他会计咨询和会计服务业务。 (三)其他法定审计业务 1.根据《中外合资经营企业法》、《中外合作经营企业法》、《外商投资企业法》及其实施条例或细则,以及有关三资企业税法的规定,三资企业的验资业务、会计报表的审计业务,必须由中国注册会计师办理。验资业务包括设立时验资和资本变更时验资;审计业务包括年度会计报表审计、中期会计报表审计和合并、分立及清算会计报表审计。

2.根据公司法《关于从事证券业务的会计师事务所、注册会计师资格确认的规定》及证券管理方面的法律、行政法规的规定,股份制企业的改组审计业务,年度会计报表审计业务,中期会计报表审计业务,合并、分立及清算会计报表审计业务,以及这些企业的验资业务,必须由会计师事务所和注册会计师办理。 3.除三资企业和股份制企业外,根据《企业会计准则》、《企业财务通则》等有关会计法规、制度的规定,企业对外报送的会计报表,也应由企业委托注册会计师进行审计。 一、接受指定,合理选派工作人员 事务所接受指定担任管理人后,应根据法院送达的决定书,成立企业破产案件管理人项目组,确定项目负责人,并依据破产案件的复杂程度选派项目组组成人员。 选派具有相关专业知识并取得执业资格的人员担任管理人工作人员,是事务所尽责履职的保证。按照管理人需要履行的职责要求,管理人参与企业破产案件甲理,涉及到会计、甲计、资产评估、诉讼、仲裁、拍卖、财产管理、方案制定和营业等多方面事务。因此,事务所接受指定后,应根据破产案件的实际情况合理配备工作人员,必要时可通过聘请本专业的其他社会中介机构或者人员协助履行管理人职责,也可以聘任债务人的经营管理人员负责重整期间的营业事务。 二、完整接管债务人的财产、印章和账簿、文书等资料 在接管债务人的财产、印章和账簿、文书等资料时,事务所应根据《破产法》第31条的规定,要求债务人移交法院受理破产申请前最少一年内的账簿,并对移交的账册、会计凭证、财务会计报告等会计资料进行核对,登记造表,办理交接手续。同时,应注意向债务人收集已经向法院提交的财产状况说明、债务清册、债权清册、有关财务会计报告以及职工工资的支付和社会保险费用的缴纳情况;收集资产的抵押、担保合同、贷款合同、抵押、担保物清单;根据债务人移交的资产明细账,与债务人的有关人员一起核查实物资产实存数量,确认资产的所有权、用益物权和担保物权;核对债务、债权清册余额与接管的账面余额是否一致;设定抵押、担保的资产实存数量与抵押、担保物清单是否一致。对已接管的债务人的财产、账簿等资料,应由管理人聘用的工作人员与债务人的有关人员一起负责管理、保管,并明确相关的管理办法。 接管债务人财产后,事务所还应及时组织有关人员对债务人的企业经营现状、技术人员构成情况、严品生产的技术情况、设备完好情况、市场适销情况以及销售的盈利情况进行调查、分析,以决定继续或者停止债务人的营业。 三、全面调查债务人财产状况,制作财产状况报告 事务所接管债务人财产、账簿、文书等资料后,应对债务人的财产状况进行全面调查,尽快制作财产状况报告,为召开第一次债权人会议准备资料。 一方面,要按《破产法》第31条、第32条、第33条等有关规定,组织相关专业人员对债务人破产申请裁定日的财务状况和破产申请裁定日前至少一年内的财务收支进行审计

关于会计师事务所审计收费的问题和策略

关于会计师事务所审计收费的问题和策略 审计收费作为被审计单位和会计师事务所之间的经济,受到了各方的广泛关注。证券市场各参与主体可通过了解审计收费增进对审计服务市场的认识,政府部门则可通过了解审计收费加强对和审计师行业的监管。20XX年,国家发展改革委和财政部联合发布了《会计师事务所服务收费管理办法》,中国注册会计师协会也于20XX发布了《关于坚决打击和治理注册会计师行业不正当低价竞争行为的通知》,来规范我国会计师事务所的审计收费,但这些文件的出台,也从侧面反映出我国的审计收费现状不容乐观。本文通过文献回顾的方式分析了审计收费的影响因素,在此基础上剖析了我国会计师事务所审计收费现状,并分析原因、提出相应的政策建议。 一、审计收费的影响因素 (一)公司规模公司规模是影响审计收费的最重要因素,这一点被中外学者广泛认可。资产规模越大,意味着公司经济业务和会计事项也越多,发生错报风险的可能性加大,注册会计师要想将审计风险控制在可接受的范围内,必然耗费更多的时间和精力搜集审计证据,审计收费随之增加。 (二)被审计单位业务的复杂性被审计单位业务的复杂性也是影响审计收费的重要因素,这主要体现在两个方面:一是公司自身业务的复杂性(通常用控股子公司个数表示),二是公司所处行业的复杂性(通常用公司经营所跨行业表示)。审计业务越复杂,审计难度越大,需要花费的时间越多,审计收费越高。 (三)风险因素在风险导向审计模式下,当注册会计师认为被审计单位重大错报风险大时,他们需要扩大审计测试的范围,收集更多的审计证据,将检查风险控制在可接受的范围内,这必然导致审计费用的增加。公司风险因素通常用经营风险、财务风险和法律风险进行衡量,常用指标包括担保额、应收账款占总资产的比率、存货总额占总资产的比率、资产负债率和诉讼仲裁、违规处分信息等,但实证检验中存货总额和应收账款总额占总资产的比率对审计收费的影响并不显着,从侧面表明事务所对上市公司资产质量的关注并不十分充足(张继勋等,20XX)。 另外,被审计单位风险大,其粉饰财务报表、提供虚假财务信息的动机增强,会加大审计难度,可能使注册会计师面临较高的诉讼风险,因此,他们也会要求较高的风险溢价。但在诉讼风险较高的环境下,会计师事务所也可能采取强制

会计师事务所审计方案

会计师事务所审计方案 一.总体审计思路 二.审计目标及任务 三.审计范围和审计对象 四.审计策略 五.审计的重点内容 六.行业和企业特点认知与审计策略 七.审计程序和审计方法 八.工作计划(日程表) 九.审计的质量控制 十.合理利用前任注册会计师的工作 十^一.其它需要说明的事项 招标人名称XX 会计师事务所有限责任公司______________ 授权代表签名________________________________________ 授权代表姓名(印刷体)___________________________ 公章______________________________________________ 日期_________________________ 年_______ 月_______ 日 审计方案 通过对贵公司招标文件的认真阅读,我们深刻认识到: 第一、地位高。XXXX (以下简称“ x ”创建于1952年11月,是。

第二、管理新。X根据投资控制公司经营管理特点,全面推进集团化、和专业化管理,不断提升管理水平。x 全面执行集团信息化管理后,进一步加强了对各级子公司的监控力度。x 各部门不断完善监管、协调和服务职能,制定、修订了多项管理制度和流程,修订完善了决策流程,调整补充了子公司和控股投资企业管理要素,进一步明确了总部、子公司和控股投资企业的管理责任,经营秩序更加规范,管理工作更加有效。 第三、财务强。x 在年度业绩考核中,连续多年取得优异成绩。为提升集团财务管理专业化水平,促进集团各层级企业财务管理工作的标准化、流程化,制定了财务管理能力评价体系,每年对各层级公司财务管理各项职能涉及工作流程的完备性及运行效果、集团各项财务工作要求的执行力进行评价,引导、督促各层级企业创一流的财务管理水平。 第四、监管多。x 在境内拥有上市公司,在境外还设有子公司、还存在外商投资的控股子公司。因此,她的财务决算审计在满足国资委监管要求的前提下,同时还必须满足上市监管要求,特别是自年度起需要出具内部控制审计报告,需要审计师充分了解、熟悉和掌握监管政策、准则差异和信息披露要求。 第五、业务广。x 通过技术成果与资本市场结合,先后组建了9 个二级控股公司和全资子公司,逐步形成集为一体的国际化高科技企业集团的发展格局。 基于我们对x 的了解和认识,我们采取了不同于常规审计的总体审计思路、 审计策略、审计重点和质量保证措施,制定了以下审计工作 方案。 总体审计思路 基于我们对本标的上述深刻理解,在我们已有的中央企业年度财务决算审计项目经验基础上,结合x 的行业特点、企业特性、管理模式、财务特点,我

广东省会计师事务所审计服务收费标准表

附件: 广东省会计师事务所审计服务收费标准表 计件收费序 号 服务项目名 称 计价单位 50万元 以下部分 50-100万 元部分 100-500 万元部分 500-1000 万元部分 1000-5000 万元部分 5000万元-1 亿元部分 1—5亿元 部分 5-10亿元 部分 10亿元以上 部分 1 财务报表审 计 年收费标准2000元2‰0.9‰0.7‰0.5‰0.3‰0.15‰0.1‰0.08‰ 2 资本验证次 货币出资 收费标准 1200元 1.5‰0.4‰0.3‰0.2‰0.15‰0.1‰0.08‰0.06‰其他出资 收费标准 按货币出资方式收费标准的120%计收 3 合并、分立、 清算审计 按年度财务报表审计标准150%计收,再将分年度收费额累加计算;超过三年的年度可以按照年度财务报表审计标准120%计收。 4 经济责任审 计 按年度财务报表审计标准150%计收,再将分年度收费额累加计算;超过三年的年度可以按照年度财务报表审计标准120%计收。 5 清产核资按财务报表审计收费标准的2倍计收。 6 外汇收支审 核 按计时收费,不低于1000元。 7 特殊目的审计参照4、5收费标准计收或按计时收费。 8 医疗卫生机构、 大中专院校以 及基金会等非 盈利组织的财 务(会计)报表 审计;其他行政 事业单位财务 报表审计 定期提供年度财务报表审计的,资产总额1亿元以下部分按财务报表审计收费标准下浮10%计收,资产总额1亿-5亿元部分下浮20%计收,资 产总额5亿元以上部分下浮30%计收;专项审计报告按财务报表审计标准计收。 计时收费初级助理:300元/小时;助理:600元/小时;注册会计师:1000元/小时;项目经理:1500元/小时;部门经理:2000元/小时;合伙人(主任)会计师:3000元/小时。 注:1.财务报表审计按被审单位资产总额与销售收入孰高分档累进计费; 2.资本验证按实收资本分档累进计费。如同时存在货币出资及其他出资情况,可分别计算后再相加计费; 3.表内的计件收费标准可下浮不超过30%; 4.表内的计时收费标准可上下浮40%。证券期货相关业务及大型金融企业鉴证业务可上浮60%;

会计师事务所审计项目实施计划方案

审计项目实施案 (一)审计的指导思想和工作目标 1、审计的指导思想 我公司将始终恪守中介咨询机构的执业准则,“公开、公平、公正”地开展审计服务工作。按照委托人赋予我们的审计职责,守审计的相关纪律和程序等要求,正确定位而不越位,按照全过程审计实施案和统一的施工全过程造价控制标准,规化开展造价控制工作,使施工全过程造价控制工作从一开始就按照统一要求、规、有序地执行,按时保质完成造价控制任务。施工全过程审计过程中保留完整的造价控制底稿,做到:“真实客观、容完整、事实清楚、重点突出”,发现问题按审核程序核实后,按照程序向委托人进行反馈,并提出相关处理建议,体现施工审计在项目实施中的监督和服务职能。最终施工审计成果要符合统一的成果标准,做到容数据、依据完整,成果档案齐全、清晰。 2、审计的工作目标 (1)在项目审计过程中依法维护建设单位利益,确保建设单位取得最佳投资效益。 (2)根据合同委托的围和职权,从组织和管理的角度、采取经济、技术、法律等手段,公正行使权力,确保建设项目的各项合同目标圆满实现。 (3)格按照规、标准和地有关规定及公司的有关规章制度,督促承包单位实施工程项目建设,确保建设单位目标的顺利实现。

(4)保证审核资料的真实性、合理性,为委托单位提供转入固定资产真实的投资额。 (二)审计实施时间要求及阶段计划 按审计实施时间相对于被审单位经济业务发生的前后分类,审计可分为事前审计、事中审计和事后审计。 1、事前审计 事前审计是指审计机构的专职人员在被审计单位的财政、财务收支活动及其他经济活动发生之前所进行的审计。这实质上是对计划、预算、预测和决策进行审计,如审计机关对财政预算编制的合理性、重大投资项目的可行性等进行的审查;会计师事务所对企业盈利预测文件的审核,部审计组织对本企业生产经营决策和计划的科学性与经济性、经济合同的完备性进行的评价等。 开展事前审计,有利于被审单位进行科学决策和管理,保证未来经济活动的有效性,避免因决策失误而遭受重大损失。一般认为,部审计组织最适合从事事前审计,因为部审计强调建设性和预防性,能够通过审计活动充当单位领导进行决策和控制的参谋、助手和顾问。而且部审计结论只作用于本单位,不存在对已审计划或预算的执行结果承担责任的问题,审计人员无开展事前审计的后顾之忧。同时,部审计组织熟悉本单位的活动,掌握的资料比较充分,且易于联系各种专业技术人员,有条件对各种决策、计划等案进行事前分析比较,作出评价结论,提出改进意见。 2、事中审计 事中审计是指在被审单位经济业务执行过程中进行的审计。例如,对费用预算、