税务稽查案源管理

第三章税务稽查案源管理

本章主要阐述税务稽查案件管辖的划分、税务稽查选案的基本方法、税收案件检举等案源管理等有关容。通过本章的学习,有助于稽查人员应全面、准确地理解和掌握税务稽查对象的管辖,正确地运用选案方法,依法、合理、准确、有序地确定税务稽查对象。

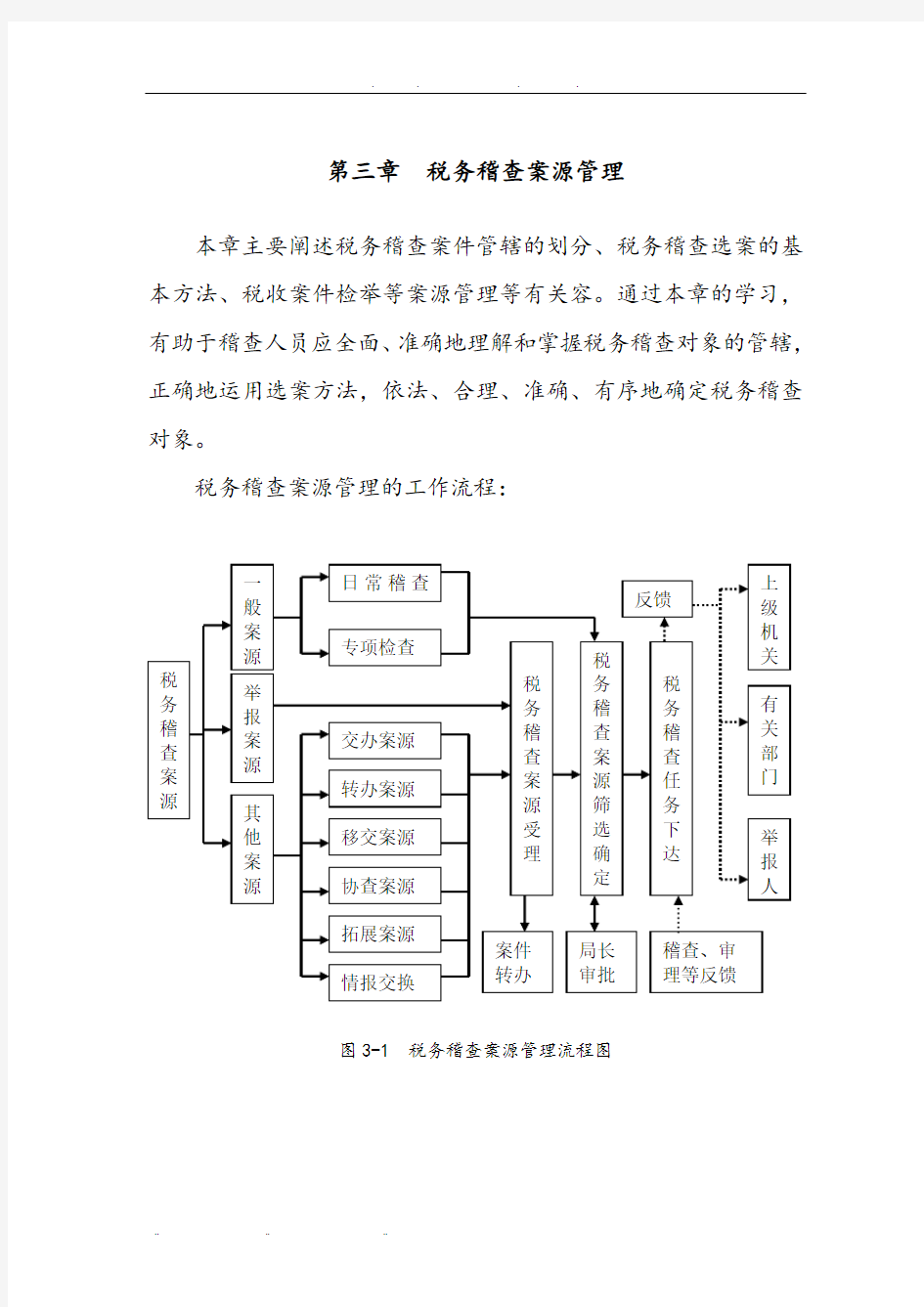

税务稽查案源管理的工作流程:

图3-1 税务稽查案源管理流程图

第一节税务稽查管辖

税务稽查管辖是指税务稽查在涉税案件检查职责和权限方面的划分,即具体的涉税案件应由哪一级、哪一个税务机关查处。只有当某一税收案件属于某一税务机关的管辖围时,该税务机关才能实施稽查。

一、税务稽查管辖的原则

税务稽查管辖是保证税务稽查有效实施的重要环节。正确确定管辖制度,对于明确稽查局的职责,有序地实施税务稽查,防止稽查局越权稽查,及时、正确地查处税收行为,维护国家利益和纳税人、扣缴义务人及其他当事人的合法权益等都具有非常重要的作用。

税务稽查管辖的划分遵循以下原则:

(一)属地管理原则

属地管理原则是指涉税案件的查处一般由被查对象所在地的税务机关负责。遵循属地管理的原则,有利于稽查局就地查处涉税案件,节约税务稽查成本,有利于日常税收征管与税务稽查的有机结合。同时,也有利于纳税人依法行使法律赋予的各项权利。

(二)分税制管理原则

目前,我国实行分税制财政体制,根据收入归属将税收管辖权划分给国家税务局和地方税务局。税务稽查的管辖也必须按照税收管辖权的划分权限和围等原则,分别由国家税务局和地方税

务局承担。

(三)统筹协调原则

经济的不断发展及税制结构的特点,决定了我国税收活动的特殊性。涉及增值税的税收案件、骗取出口退税案件、利用关联企业转移利润逃避纳税义务的案件往往涉及不同地区,这就要求在案件查处中,必须坚持统一领导和统筹协调的原则,协同涉案地区的税务稽查局联合作战,才能保证涉税案件的顺利查处。因此,在涉税案件管辖中规定,对重大偷税、骗税案件,重大增值税专用发票的案件,以及涉及到被查对象主管税务机关人员的案件等,应由涉案地区的上级税务机关组织查处;对发票案件应由案发地税务机关组织查处等。

二、税务稽查管辖的种类

根据我国现行法律法规的规定,税务稽查管辖的种类主要有职能管辖、级别管辖、地域管辖、指定管辖和移送管辖五种。

(一)职能管辖

职能管辖是指不同的税务机关依据各自不同的职权,对实施稽查所作的分工,是税务机关根据各自的职能确定的对稽查事项的管辖权。由于我国实施的是分税制的财政体制,因此,在税收征管实际中,常存在国税、地税同时管辖同一纳税人不同税种的情况,此时应按各自的职能划分管辖权。

根据《稽查工作规程》的规定,各地国家税务局、地方税务局分别负责所辖税收的税务稽查工作。

(二)级别管辖

级别管辖是指各级税务机关之间在实施稽查上的分工和权限。

《稽查工作规程》对偷税、逃避追缴欠税、骗取出口退税、虚开发票案件等涉税案件以及群众检举案件的查处权限作出了明确的规定,各级税务机关应在权限围组织开展税务稽查工作。

例3-1 税务稽查级别管辖

为了加强对增值税专用发票的管理,加大对利用增值税专用发票进行涉税活动的打击力度,某省国家税务局对增值税专用发票案件的查处,实行了按类别确定稽查权限,即实施级别管辖:

(1)一类案件由省局组织查处。一类案件是指:

①虚开增值税专用发票,价税合计金额在亿元以上的特大案件;

②非法取得扣税凭证,且税额在100万元以上的偷、骗税案件;

③有税务人员参与犯罪的重大案件;

④涉及税务部门擅自制定和变通税收政策,违反增值税各项管理规定的重大案件。

(2)二类案件由各地(市)局组织查处。二类案件是指:

①虚开增值税专用发票,价税合计在亿元以下、1000万元以上的重大案件;

②非法取得扣税凭证,且税额在10万元以上的案件。

(3)三类案件由各县(市、区)局组织查处,各市、地局直接予以协调督查。三类案件是指:

①虚开增值税专用发票,价税合计金额在1000万元以下的案件;

②非法取得扣税凭证,且税额在10万元以下的案件。

(三)地域管辖

地域管辖是指不同地区的同级税务机关之间,实施税务稽查

的职权划分。地域管辖可以分为二种情况:

1.一般管辖。《稽查工作规程》规定,涉税务案件原则上应由被查处对象所在地的税务机关负责。如果被查处对象的所在地与办理税务登记的所在地不一致的,由办理税务登记的所在地税务机关管辖。

2.特别管辖。是指以税法特别规定或依特殊情况所确定的管辖。对税法另有规定或遇有特殊情况的涉税案件,可由案件发生地的税务机关处理。涉及其他地区的案件,有关地区应给予协助。如《稽查工作规程》规定,发票案件由案发地税务机关负责。

“案件发生地”,一般是指实施税收案件的一切必要行为的地点,包括预备地、实施地、结果地等。如果几个地方的税务机关依法都有管辖权的,一般由最先发现行为的税务机关管辖。

“税法另有规定”,主要是针对纳税人所在地与经营行为发生地不一致时作出的规定,如《营业税暂行条例》规定,纳税人提供劳务的,应当向应税劳务发生地主管税务机关申报纳税,这一经营行为发生地的治理原则也适用于稽查管辖;纳税人销售不动产,转让土地使用权应向不动产所在地主管税务机关申报纳税,税务稽查也应由不动产所在地税务机关负责实施。

(四)指定管辖

指定管辖是指在涉税案件查处的管辖权不明确,或两个以上稽查局对管辖有争议时,上级税务机关可以协调裁定由其中一个稽查局管辖。上级税务机关指定管辖后,有关稽查局必须执行。

“管辖不明确”是指案件究竟应由哪一个稽查局管辖并实施查处不清楚或没有明确规定。

“管辖有争议”是指两个或两个以上稽查局对同一案件在处理上互相推诿,或互争处理权,经协商不成而发生的纠纷。

管辖权发生争议主要有两种表现形式:一是两个以上稽查局对同一涉税案件都认为有管辖权;二是两个以上的稽查局对同一涉税案件都认为自己没有管辖权。但不论是哪种形式,都应当按照指定管辖的程序办理。对此,《稽查工作规程》规定,在国税、地税各自系统,查处的涉税案件涉及两个或两个以上税务机关管辖的,由最先查处的税务机关负责;管辖权发生争议的,有关税务机关应当本着有利于查处的原则协商确定查处权;协商不能取得一致意见的,由共同的上一级税务机关协调或者裁定后执行。因此,指定管辖的基本原则是优先查处原则,即谁先查处谁负责管辖。以此为基础,通过双方稽查局协商或上级裁定来确定最终的查处权。

如虚开发票案件,跨地区、跨省市作案的情况比较突出,查处此类案件,往往涉及到两个甚至多个有管辖权的稽查局。因此,有关的稽查局应本着有利于查处的原则,共同协商确定查处权,并互相配合、协同作战,保证案件的顺利查处。对于难以协商达成一致意见的案件,应报请共同的上级税务机关协调或裁定后执行。

(五)移送管辖

移送管辖是指已受理案件的稽查局,在受理案件后,发现该案件不属于自己管辖时,应当及时将案件移送至有管辖权的稽查局管辖。

对移送的案件,受移送的稽查局应当接受,但若接受的稽查局认为自己也无管辖权时,应当报请共同的上级税务机关按指定管辖的规定来确定管辖。《稽查工作规程》中明确规定,在税务稽查中发现有属于对方管辖围问题的,应当及时通报对方查处;双方在同一税收问题的认定上有不同意见时,先按照负责此项税收的税务机关的意见执行,然后报负责此项税收的上级税务机关裁定,以裁定的意见为准。

第二节税务稽查选案

税务稽查选案是税务稽查的第一道程序,是税务稽查的起点和基础,也是税务稽查案源管理的主要容。税务稽查选案的主要容是确定税务稽查的对象,它的准确率的高低,直接影响着稽查效率的高低,直接决定着稽查成果的大小。依法、科学地确定稽查对象,对于税务机关公正执法,正确贯彻执行国家的税收政策,规税务稽查工作秩序,提高税务稽查工作的质量和效率,充分发挥税务稽查的监督职能等都具有十分重要的作用。

一、税务稽查选案概述

(一)选案的概念