国内外煤炭资源现状及煤化工技术进展和前景

国内外煤炭资源现状及煤化工技术进展和前景

摘要:本文就中国能源建设面临着结构的优化与调整,结合中国能源结构以煤为主、石油及相关产品供需矛盾日益突出的现实,对国内外煤炭储量、产量及市场现状进行了较详尽的调研,对煤化工技术进展及前景进行了客观的分析,为我公司未来发展提前寻找了石油和天然气的最佳替代产品,指出了煤化工产业将是今后20年的重要发展方向,这对于我国减轻燃煤造成的环境污染、降低我国对进口石油的依赖,保障能源安全,促进经济的可持续发展,均有着重大意义。可以预见,煤炭的清洁转化和高效利用,将是未来能源结构调整和保证经济高速发展对能源需求的必由之路,现代煤化工在中国正面临新的发展机遇和长远的发展前景。

1 世界煤炭资源概况

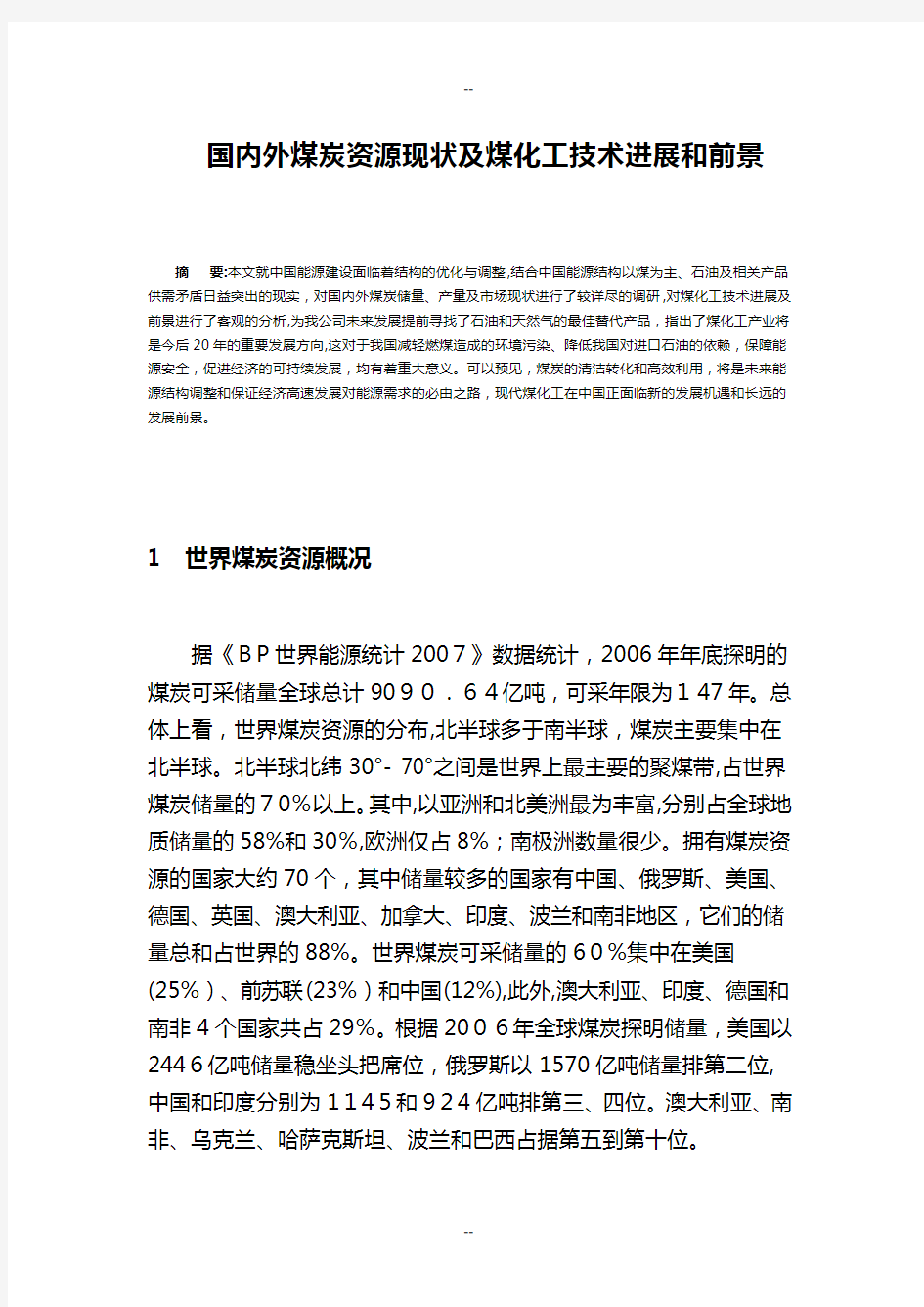

据《BP世界能源统计2007》数据统计,2006年年底探明的煤炭可采储量全球总计9090.64亿吨,可采年限为147年。总体上看,世界煤炭资源的分布,北半球多于南半球,煤炭主要集中在北半球。北半球北纬30°- 70°之间是世界上最主要的聚煤带,占世界煤炭储量的70%以上。其中,以亚洲和北美洲最为丰富,分别占全球地质储量的58%和30%,欧洲仅占8%;南极洲数量很少。拥有煤炭资源的国家大约70个,其中储量较多的国家有中国、俄罗斯、美国、德国、英国、澳大利亚、加拿大、印度、波兰和南非地区,它们的储量总和占世界的88%。世界煤炭可采储量的60%集中在美国(25%)、前苏联(23%)和中国(12%),此外,澳大利亚、印度、德国和南非4个国家共占29%。根据2006年全球煤炭探明储量,美国以2446亿吨储量稳坐头把席位,俄罗斯以1570亿吨储量排第二位,中国和印度分别为1145和924亿吨排第三、四位。澳大利亚、南非、乌克兰、哈萨克斯坦、波兰和巴西占据第五到第十位。

图1:世界煤炭资源分布情况

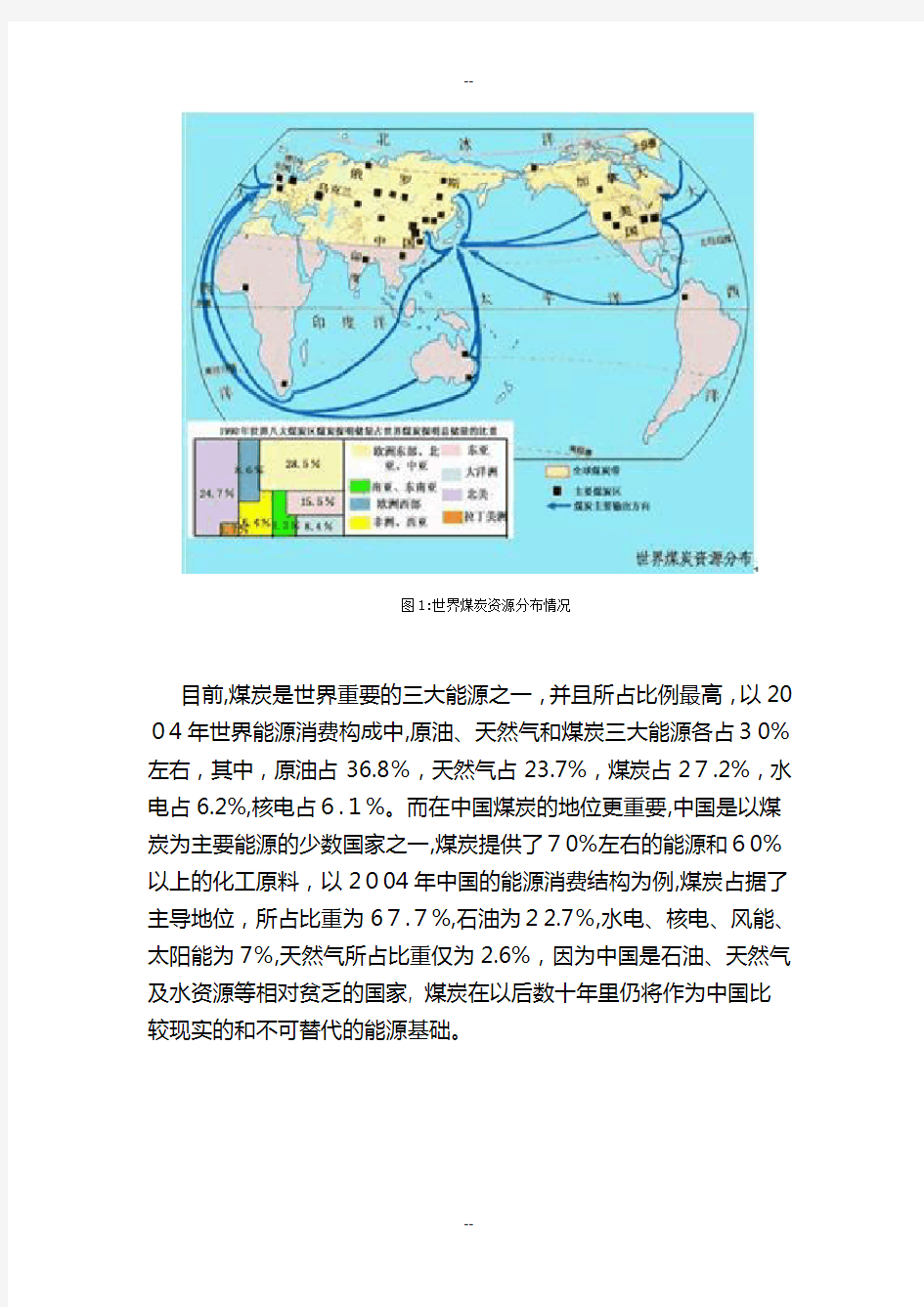

目前,煤炭是世界重要的三大能源之一,并且所占比例最高,以2004年世界能源消费构成中,原油、天然气和煤炭三大能源各占30%左右,其中,原油占36.8%,天然气占23.7%,煤炭占27.2%,水电占6.2%,核电占6.1%。而在中国煤炭的地位更重要,中国是以煤炭为主要能源的少数国家之一,煤炭提供了70%左右的能源和60%以上的化工原料,以2004年中国的能源消费结构为例,煤炭占据了主导地位,所占比重为67.7%,石油为22.7%,水电、核电、风能、太阳能为7%,天然气所占比重仅为2.6%,因为中国是石油、天然气及水资源等相对贫乏的国家, 煤炭在以后数十年里仍将作为中国比较现实的和不可替代的能源基础。

图2:世界能源消费构成

目前中国煤炭产品的直接市场主要是电力、钢铁、建材、化工四大行业及生活服务和出口。图3说明了2006 年在我国煤炭消费总量中各个行业所占的比重。

图3 2006年我国煤炭消费总量中各个行业所占的比重

2世界煤炭行业发展历程、现状和趋势

2.1世界煤炭行业发展历程

二战前,煤炭生产集中在美、英、德和(前)苏联,合占总产量的3/4。战后,特别是70年代以来,中国、印度、澳大利亚和南非发展迅速,相继跃居世界前列,成为生产大国。历史上主要年份世界煤炭

图4历史上主要年份世界煤炭产量(亿吨)及其与上一时期对比年份的相对增长率(%)

2.1.1 进入21世纪后全球煤炭行业景气度上升

近年来,全球经济持续增长,能源消耗大度增加,伴随着石油资源的枯竭,世界石油产量将逐年下降,石油及天然气价格大幅上涨,世界主要能源消费大国针对能源可能出现的紧缺局面,纷纷制定了本国的能源发展战略,以有效地保障本国的能源安全。为解决未来的能源问题,专家提出,必须调整能源政策,重视与保障煤炭工业的健康稳定发展。目前很多国家纷纷以进口煤替代当地煤炭,国际煤炭价格逐步攀升,随着煤价的大幅上涨,世界煤炭产量也较快增长,行业景气度持续上升。例如:2000年全球煤炭生产总量为41.9亿吨,2006

年全球煤炭生产总量为56亿吨,2007年全球煤炭生产总量为60亿吨。

2.2世界煤炭行业现状

2.2.1世界煤炭产量分布

目前世界前十大产煤国分别是中国、美国、印度、澳大利亚、俄罗斯、南非、印度尼西亚、哈萨克斯坦、乌克兰和希腊,其产量是全球煤炭产量的87.1%。

表1:近年来世界十大煤炭生产国煤炭产量(百万吨)

2003 2004 2005 2006 2006年增幅(%)占世界煤炭产量(%)中国1722 1922 2205 2380 8.3 39.4

美国972 1009 1026.5 1053 2.6 17.4

印度375.4

40

7.7

428.4 447 4.57.4

澳大利亚351.5 366378.5 374 -1.6 6.2 俄罗斯276.7 281.7298.5309 3.6 5.1南非237.9 243.244.4 257 5.1 4.3

4

印度尼西亚114.3 132.4 146.9 195 32.7 3.2

哈萨克斯坦84.9 86.986.6 96.3 11.3 1.6

乌克兰80.2 81.3 78.7 80.5 2.2 1.3

希腊71 71.6 70.6 70.6 -0.2 1.2

根据BP能源数据统计,2006年全球煤炭生产总量为62亿吨,其中中国煤炭产量位居全球第一,占全球煤炭产量的比例为38.4%。尽管俄罗斯煤炭储量居全球第二位,但其煤炭产量仅为3亿吨,煤炭在其一次能源消费中的比例很小。美国煤炭生产量占全球第二位,但美国煤炭消费在一次能源中的比例逐年下降。2006年的世界前五大产美国分别是:中国、美国、印度、澳大利亚、俄罗斯,煤炭产量占世界的比例分别为:中国38.4%、美国17%、印度7.2%、澳大利亚6%、俄罗斯5%。目前(2006年)世界前5大产煤国(产量单位:百万吨)见图6。

图6 2006年世界前5大产煤国(产量单位:百万吨)

2.2.2世界煤炭贸易情况

世界煤炭贸易主要集中在亚太地区、欧洲和北美地区,而亚太地区的贸易量是最大的,2006年亚太地区的煤炭出口量和进口量分别是5.11和4.45亿吨,分别占全球煤炭出口量和进口量的61.5%和53.5%(见表2)。澳大利亚最近多年是全球出口第一大国,其出口量占据全球煤炭出口量的30%左右,占亚太地区的出口量的50%左右。同时,由于运输距离的限制,因此出口相对比较稳定。比如,澳大利亚出口的80%是亚洲,而亚洲出口大国比如中国、印度尼西亚出口的80%以上是亚洲内部。所以,澳大利亚的煤炭价格可以作为国际上一个重要地区煤炭价格走势的一个风向标。

表2 2006年世界煤炭市场贸易情况(亿吨、%)

亚太地区欧洲和前苏联地区北美地区中南美地区非洲和中东地区出口量 5.11 1.12 0.72 0.67 0.69

进口量 4.45 2.74 0.61 0.250.27

出口占世界比重61.5 13.5 8.78.1 8.3

进口占世界比重53.533.0 7.3 3.0 3.2 2.2.3 炭重要性再次凸显

由于国际石油价格居高不下,各国都将调整能源使用结构,降低石油消费比例,转而提高煤炭比重。国际能源署在2007年11月发布报告称,2005年到2030年,全球煤炭需求将增长73%,其中,中国煤炭净进口量将提高到其总需求量的3%,达到年进口9200万吨。而印度在同期煤炭消费将增长3倍。中国今年已经由煤炭出口国转为净进口国。而澳大利亚作为全球最大的蒸汽煤和焦煤出口国,也将不断提高对中印煤炭出口金额。

《BP世界能源统计2007》指出,未来世界能源消费增长将更多的依赖煤炭。因为,世界范围内原油和天然气比煤炭更为稀缺。从全球

范围看,由于石油资源储量相对有限,煤炭资源相对丰富,随着煤炭利用技术进步,未来国际市场对煤炭需求将以较快速度增长。以目前的开采速度计算,全球石油储量可供生产40年,天然气和煤炭则分别可以供应65年和162年。

煤炭价格的相对涨幅也较小,例如,1991年—2006年,原油价格涨幅为246%,天然气涨幅为97%,煤炭为43%。

有限的石油资源将使煤炭在未来全球能源供给中再次成为最重要的能源资源,煤炭在能源战略中的地位将呈现上升趋势。

2.3 世界煤炭工业发展趋势

1、世界煤炭工业实施战略性重组。澳大利亚、美国、加拿大及南非等国的煤炭企业逐渐重组为几家大型煤炭销售跨国公司,控制世界80%的煤炭出口量。

2、生产趋向集中化、大型化。生产趋向集中化,带来世界主要产煤国家生产效率逐渐提高,生产成本逐渐降低,市场竞争能力逐渐增强,市场份额逐渐增大,导致煤炭企业大型化。

3、煤炭资源利用趋向综合化。由于经营范围和规模经济的形成,煤电一体化、煤化一体化、煤路港航一体化、煤炭的深加工、煤炭的综合利用等联合生产经营,能源资源综合利用已成为国际化大型能源企业的发展趋势。

4、拥有世界先进采煤技术和设备的国家,通过技术改造,实现了集中高效生产。德国矿井平均生产规模达到280万吨,波兰200万吨,英国180万吨。高新技术的应用改变了煤炭工业的面貌,发达国家在实现煤炭生产工艺综合机械化的基础上,向遥控和自动化发展,煤炭工业由劳动密集型向资本及技术密集型转化。20世纪80年代

以来,美国、澳大利亚、南非、加拿大等国劳动生产率提高了1~2倍。

5、洁净煤技术的开发和推广应用,受到各国越来越广泛的重视。日本、美国和欧盟国家先后研究开发洁净煤技术,已进入工业化应用阶段。欧洲的主要产煤国家煤炭开采成本越来越高,政府采取关闭经济效益差的煤矿及减少财政补贴等措施,导致煤炭产量下降。

6、煤炭资源与石油资源价值差距将趋于缩小。进入21世纪以来,随着国际原油产量逐渐接近高峰和国际市场原油价格不断创新高,有关发展替代能源的呼声不断提高。以“煤炭气化”和“煤炭液化”为核心的现代煤炭转化技术正在受到世界各主要煤炭生产国和大型煤炭公司的广泛重视。主要国家和企业正在投入大量资本和人员进行煤炭转化技术研究开发以及产业化。并在现代煤炭转化技术基础上,形成的石油化工进行替代的现代煤化工产业。其中,以大型煤气化为龙头的现代煤化工产业已成为全球经济发展的热点产业。可以预期随着煤炭转化进步的进步、现代煤化工的发展,世界范围内煤炭代替石油的程度有加深的趋势,随着煤炭“气化和液化”技术的产业化和规模化运用,可以预期煤炭资源与石油资源价值差距将趋于缩小。

煤炭可能成为未来20年内需求增长最快的化石能源。据美国能源信息署《2007世界能源展望》的预测,假设世界经济增长率为3.1%,2030年世界一次能源需求将比2004年增长57.1%,年均增长1.8%。煤炭消费年均增长2.2%,2030年绝对消费量将比目前增长73%,达到100亿/吨年以上。2006年全世界煤炭消费量为3090百万吨原油当量,占世界一次能源消费总量28.4%,仅次于石油35.7%的比重。在全球能源供需偏紧、价格不断走高的背景下,煤炭价格与油气价格形成互动、长期上升趋势明确。

3中国煤炭储量、产量、价格现状

3.1煤炭储量及资源特点?

3.1.1煤炭储量

中国煤炭资源丰富,截至2002 年年底,全国共有煤炭资源的矿区6019 个,查明煤炭资源储量为10201 亿吨,其中煤炭基础储量3341 亿吨(煤炭储量为1886 亿吨),煤炭资源量为6872 亿吨。按照中国探明可直接利用的煤炭储量1886 亿吨计算,我国人均探明煤炭储量145 吨,按人均年消费煤炭1.45 吨,即全国年产19 亿吨煤炭匡算,可以保证开采上百年。

另外,中国炼焦用煤储量为649 亿吨,还有基础储量1244 亿吨、资源量1477 亿吨;按照近期中国焦炭的生产能力,已经探明的炼焦用煤储量,可以保证开采200年左右。

我国煤炭储量主要分布在华北、西北地区,集中在昆仑山—秦岭—大别山以北的北方地区,以山西、陕西、内蒙古等省区的储量最为丰富。晋陕蒙(西)地区(简称“三西”地区)集中了中国煤炭资源的60%,另外还有近9%集中于川、云、贵、渝地区。

山西省是资源储量最多的省份,占全国总储量的30%。与资源分布相对应的,是煤炭生产也集中于这些地区。在漫长的地质演变过程中,煤田受到多种地质因素的作用;由于成煤年代、成煤原始物质、还原程度及成因类型上的差异,再加上各种变质作用并存,致使中国煤炭品种多样化,从低变质程度的褐煤到高变质程度的无烟煤都有储存。

图7 中国煤炭资源分布情况

3.1.2煤炭资源的特点

(1)煤炭资源丰富,但人均占有量低。中国煤炭资源虽丰富,但勘探程度较低,经济可采储量较少。所谓经济开采储量是指经过勘探可供建井,并且扣除了回采损失及经济上无利和难以开采出来的储量后,实际上能开采并加以利用的储量。在目前经勘探证实的储量中,精查储量仅占30%,而且大部分已经开发利用,煤炭后备储量相当紧张。中国人口众多,煤炭资源的人均占有量约为234.4t,而世界人均的煤炭资源占有量为312.7t,美国人均占有量更高达1045t,远高于中国的人均水平。

(2)煤炭资源的地理分布极不平衡。中国煤炭资源北多南少,西多东少,煤炭资源的分布与消费区分布极不协调。从各大行政区内部看,煤炭资源分布也不平衡,如华东地区的煤炭资源储量的87%集中在安徽、山东,而工业主要在以上海为中心的长江三角洲地区;中南

地区煤炭资源的72%集中在河南,而工业主要在武汉和珠江三角洲地区;西南煤炭资源的67%集中在贵州,而工业主要在四川;东北地区相对好一些,但也有52%的煤炭资源集中在黑龙江北部,而工业集中在辽宁。

(3)各地区煤炭品种和质量变化较大,分布也不理想。中国炼焦煤在地区上分布不平衡,四种主要炼焦煤种中,瘦煤、焦煤、肥煤有一半左右集中在山西,而拥有大型钢铁企业的华东、中南、东北地区,炼焦煤很少。在东北地区,钢铁工业在辽宁,炼焦煤大多在黑龙江;西南地区,钢铁工业在四川,而炼焦煤主要集中在贵州。

(4)适于露天开采的储量少。露天开采效率高,投资省,建设周期短,但中国适于露天开采的煤炭储量少,仅占总储量的7%左右,其中70%是褐煤,主要分布在内蒙、新疆和云南。

3.2煤炭产量

旧中国煤炭工业发展缓慢,到1949年,煤炭的产量仅3240万吨。新中国成立以后,经过3年国民经济恢复工作,到第一个五年计划前的1952年,煤炭年产量达到6600万吨。第一个五年计划结束的1957年,产煤1.31亿吨,到第二个五年计划结束的1962年,全国产煤2.2亿吨。经3年国民经济调整巩固,至1965年,全国煤产量为2.32亿吨。

改革开放开始的1978年全国产煤6.18亿吨,1985年产煤8.72亿吨,1987年产煤9.28亿吨,1989年产煤10.54亿吨,突破了十亿大关。进入90年代,煤产量年年递增,1992年产煤11.16吨。1993年产煤11.50亿吨。1994年产煤12.40亿吨。1995年产煤13.61亿吨。1996年产煤13.74亿吨。1997年产煤13.73亿吨。

近年来,由于我国经济的发展,带动了煤炭行业的大发展,到2007年我国煤炭产量已经达到26.1亿吨。中国历史上主要年份的煤

炭产量及2010煤炭产量规划和煤矿建设规模规划详见图8和表3、表4。

年份单位:亿吨

1949年0.324

1952年0.66

1957年 1.31

1962年 2.2

1965年2.32

1978年 6.18

1980年 6.2

1985年8.72

1987年9.28

1989年10.54

1990年10.79

1991年10.874

1992年11.16

1993年11.5

1994年12.4

1995年13.61

1996年13.7

1997年13.73

1998年12.5

1999年10.5

2000年12.5

2001年14.75

2002年16.05

2003年17.36

2004年19.56

2005年21.1

2006年23.25

2007年26.1

图8 中国历史上主要年份的煤炭产量

表3 分省(区/市)煤炭产量规划

?单位:万吨

2005年实际2010年规划总计220500 260000

1、京津冀规划区95408800

北京900 300

河北86408500

2、晋陕蒙宁规划区98900 131500

山西55430 68000

陕西1525020000

内蒙古25610 38000

宁夏2610 5500

3、东北规划区18620 19100

辽宁64006100

吉林2720 3000

黑龙江9500 10000

4、华东规划区29770 33200

江苏28202500

浙江40

安徽8490 12000

福建18201600

江西2570 2100

山东1403015000

5、中南规划区26580 25500

河南1876018500

湖北1010 1000

湖南5730 5200

广东380

广西700800

海南

6、西南规划区2901031600

重庆36203200

四川8130 8100

贵州10800 12500

云南64607800

7、新甘青规划区8080 10300

甘肃3620 4400

青海600 900

新疆3860 5000

注:摘自国家发展和改革委员会2007年1月公布的《煤炭工业发展规划》

表4 分省(区/市)煤矿建设规模规划

单位:

万吨

省区“十一五”建设规模“十一五”投产规模

“十五”结转“十五“新开结转投产新开投产

总计36863 45614 36863 25175

1、京津冀规划区533 1070 533 620

河北5331070 533 620

20872 31940 20872 17845

2、晋陕蒙宁规划

区

山西10219 10850 10219 6145

陕西1760 6450 17602540

内蒙古6968 13140 6968 8180

宁夏1925 1500 1925 980

3、东北规划区121418801214 920

辽宁599 390 599 90

吉林165 330 165 90

黑龙江450 1160 450740

4、华东规划区56883670 5688 2360

江苏75 45 75 45

安徽3430 2770 3430 1760

福建78 0 78 0

江西35 105 3575

山东2070 750 2070 480

5、中南规划区324822203248 990

河南3168 2070 3168 930

湖北0 0 00

湖南35 30 35 30

广西45 12045 30

6、西南规划区4499 2945 4499 1250

重庆310 24031060

四川219405 219 200

贵州2140 1590 2140780

云南1830710 1830 210

7、新甘青规划区8091769 809 1190

甘肃340729340 450

青海90 330 90 150

新疆379 710379 590注:摘自国家发展和改革委员会2007年1月公布的《煤炭工业发展规划》

3.3 煤炭价格

自2007年以来,随着国内需求的增长以及政府限制资源性产品的出口,中国煤炭呈现出净进口的态势。1至5月,中国共出口煤炭1930万吨,较去年同期减少733万吨,降幅为25.7%;进口2297万吨,较去年同期增加702万吨,增长44%。实现净进口367万吨,而去年同期则为净出口1,068万吨。

与以往国际和国内煤炭市场相对独立运行不同的是,中国未来将会对国际煤炭贸易格局产生越来越大的影响,或将成为下一个“中国因素”。从国内煤炭供求关系看,由于在未来几年内依然呈现总体平衡,略微偏紧的态势,同时,煤炭价格改革以及市场化进程加快,国内煤炭价格将呈现长期上涨的趋势,这将导致进口煤炭继续增加;人民币的稳步升值也将使中国出口减少进口增加;从中国煤炭公司此次成功大幅度提高2007年合同价格看,当前的国际煤炭市场处于非常脆弱的平衡状态,中国公司的提价行为在未来必然会刺激其他煤炭供应国提高煤炭出口价格。

今年以来,国内煤炭供需关系呈现持续偏紧态势,前5个月,我国累计生产原煤9.92亿吨,同比增长0.7%,而火电、钢铁、水泥和化工4大用煤行业则实现了快速增长。与此同时,周边市场煤炭资源量持续紧张。澳大利亚受港口堵塞等影响,今年前5个月出口量减少215万吨;我国为保证国内电煤供应不鼓励煤炭出口,今年前5个月煤炭出口量减少31万吨;越南为了满足日益增长的电力需求,今年前5个月出口量下降了212万吨。而东亚市场主要煤炭进口国日本、韩国,进口量则不断增加,仅今年前3个月便合计增加了137万吨。在煤炭供应持续偏紧、国际原油价格不断上升和美元持续贬值的情况下,国际煤炭价格屡创新高。7月3日,澳大利亚BJ动力煤现货价格达到190.95美元/吨,比年初上涨了112.9%。

根据煤炭市场网统计数据显示,全国煤炭市场的“晴雨表”—秦皇岛中转煤炭价格上涨创出新高始于08年5月12日(发热量6000大卡山西优混平仓价报于670至690元/吨)。6月30日,秦皇岛山西优混煤(5500大卡/千克)含税车板价和平仓价,已分别达到875

元/吨和900元/吨,分别比年初增长了75%和73.1%。截至7月21日,秦皇岛煤炭价格连续11周创出新高,最高报收于1080元/吨。这一价格较今年初每吨550元左右已经翻了一番,上涨幅度近100%。即便如此,业内人士普遍认为,受供需紧张影响,煤价还有上涨空间。

受电煤二次限价和国际煤价下滑等因素的影响,国内煤炭价格回落。到8月11日,秦皇岛发热量5500大卡的山西优混千仓价从7月21日的980-1010元/吨跌至860-950元/吨。

从历史走势来看,煤炭价格均呈现持续上涨态势,只是上涨幅度会随着行业的周期波动而进行调整。因此,相信未来煤炭价格,特别是动力煤价格仍然会保持一定幅度平稳上涨。随着发改委的限价政策出台,流通环节存煤积极性下挫,动力煤向下调整的态势提前到来。但这种通过行政政策所引发的煤炭价格调整,扭曲了煤炭价格真实走势,无法反映真实的供求形势,预计其所引发的电煤供应不足将会更加有力的推动限价政策结束后的煤炭价格。

虽然不排除囤积居奇的炒作因素在推波助澜,但供需紧张仍是煤炭价格近期不断拉升的根本原因。而且,随着10月份冬季取暖煤炭需求高峰接踵而至,动力煤需求将明显增加;运力仍将是制约煤炭有效供给的瓶颈;在全球资源类产品价格快速上升的背景下,由于国际市场煤炭供求紧张局面难以缓解,预计国际煤炭价格将持续上涨,从而不可避免地减少国内市场的有效供给量,国内煤炭供需紧张状况短期内难以改观,国内国外供需关系都将偏紧。(最新煤价见下面各图表)

?

图9 秦皇岛港口3-6月煤炭煤炭价格走势

8月28日秦皇岛市场煤炭价格行情

2008/8/28/14:00 来源:金属观察

品名

规格 产地 价格/(元吨) 涨跌 备注 山西优混

Q :5500 大同 860-930 - 平仓价 山西大混

Q:5500 大同 780-840 - 平仓价 普通混煤

Q:4500 朔州 700-750 - 平仓价

8月28日兖州市场煤炭价格行情

2008/8/28/14:00 来源:金属观察

?

8月

28日大同市场煤炭价格行情

2008/8/28/14:00 来源:金属观察

品名

规格 产地 价格(元/吨) 涨跌 备注 原煤

Q:5800 S:1.2 V:30 矿区 6500 - 坑口不含税 配焦煤

S:0.5 V33 A6 矿区 680-690 坑口不含税

8月27日唐山市场煤炭价格行情

2008/8/29/13:53 来源:金属观察

品名

规格 产地 价格(元/吨) 涨跌 备注 肥煤

S ≤1,V:24,A:10 开滦 1800 - 出厂含税 焦煤

S≤1,V:25,A :10 开滦 1800 - 出厂含税 1/3焦煤

S≤1,V:32,A :10.5 开滦 1800 - 出厂含税 动力煤

S≤1,Q:4300 开滦 645 - 出厂含税 动力煤

S≤1,Q:4600 开滦 690 - 出厂含税 动力煤

S≤1,Q :4300 开滦 715 - 平仓含税 动力煤 S≤1,Q:4600 开滦 760 - 平仓含税

品名

规格 产地 价格(元/吨) 涨跌 备注 气煤

A:8.5-9.5 G:55-65 兖州 1500 - 车板含税价 气煤 A:8.5-9. 5 G:60-75 兖州

1540 - 车板含税价

8月28日黑龙江煤炭价格

东北煤炭网( 2008-8-29 )

产地品种发热量价格(元/吨) 备注鹤岗动力煤4500315 车板含税价

5000-5200 360 车板含税价双鸭山动力煤5000-5200 360 车板含税价

4500 315车板含税价七台河电煤4500 300

3.4 中国煤炭行业现状

“十一五”期间是煤炭工业结构调整、产业转型的最佳时期。煤炭是中国的基础能源,在一次能源构成中占70%左右。“十一五”规划建议中进一步确立了“煤为基础、多元发展”的基本方略,为中国煤炭工业的兴旺发展奠定了基础。“十一五”期间需要新建煤矿规模3亿吨左右,其中投产2亿吨,转结“十二五”1亿吨。中国煤炭工业将继续保持旺盛的发展趋势,今后一个较长时期内,中国煤炭工业的发展前景都将非常广阔。

煤炭是我国的基础能源。近年来,受国民经济快速发展的推动,我国煤炭产量和消费量呈现快速增长的势头。

3.4.1煤炭在能源生产消费中占据主导地位

我国是“富煤、贫油、少气”的国家,这一特点决定了煤炭将在一次性能源生产和消费中占据主导地位且长期不会改变。目前我国煤炭可供利用的储量约占世界煤炭储量的11.67%,位居世界第三。我国是当今世界上第一产煤大国,煤炭产量占世界的35%以上。我国也是世界煤炭消费量最大的国家,煤炭一直是我国的主要能源和重要原料,在一次能源生产和消费构成中煤炭始终占一半以上。见图10。

图102004年中国能源消费构成

自2000 年以来, 我国能源供给能力明显增强,中国已经成为全球第二大能源生产国。统计数字显示,2007 年中国能源产量是2000年的 1.8倍,7年年均增长7.1% 。另外,2007 年中国能源消费量总量达26.5 亿吨标准煤,成为世界上第二大能源消费国。2000 年中国一次能源消费占全球的比重是l0.41%,到了2007 年, 中国一次能源消费占全球的比重提高到了16.8%。现在世界人均能源消费量是2.38 吨标准煤,而中国人均是消费1.87吨标准煤。只有世界平均水平的62% 。

近几年,我国大型煤炭基地建设初见成效,产业的集中度明显提高。产能1000 万吨以上的煤炭企业有35 家,2007 年产量占到全国的44%, 其中13个大型煤炭基地的产量占全国的83% 。

煤炭占一次能源比重达76.6% 。2000 年一次能源生产总量折合成标准煤是l2.9 亿吨标准煤。到2007 年,产量达到了23.7 亿吨标准煤。2007 年中国化石能源生产总量占全球的15.87%, 比2000 年提高了5.39 个百分点。

从能源结构上具体来看,2007 年与2000年相比, 我国天然气的比重增加了1.1%, 核电、水电以及其它可再生能源的比重增加了 1 个百分点。2000 年原油占18.1%, 天然气占 2.8%, 水电, 核电和风电其它能源一共占7.2%, 煤炭占了72%, 是我国主要的一次能源。但是到了2007年, 我们煤炭占整个一