洽洽食品2019年管理水平报告

洽洽食品2019年管理水平报告

一、成本费用分析

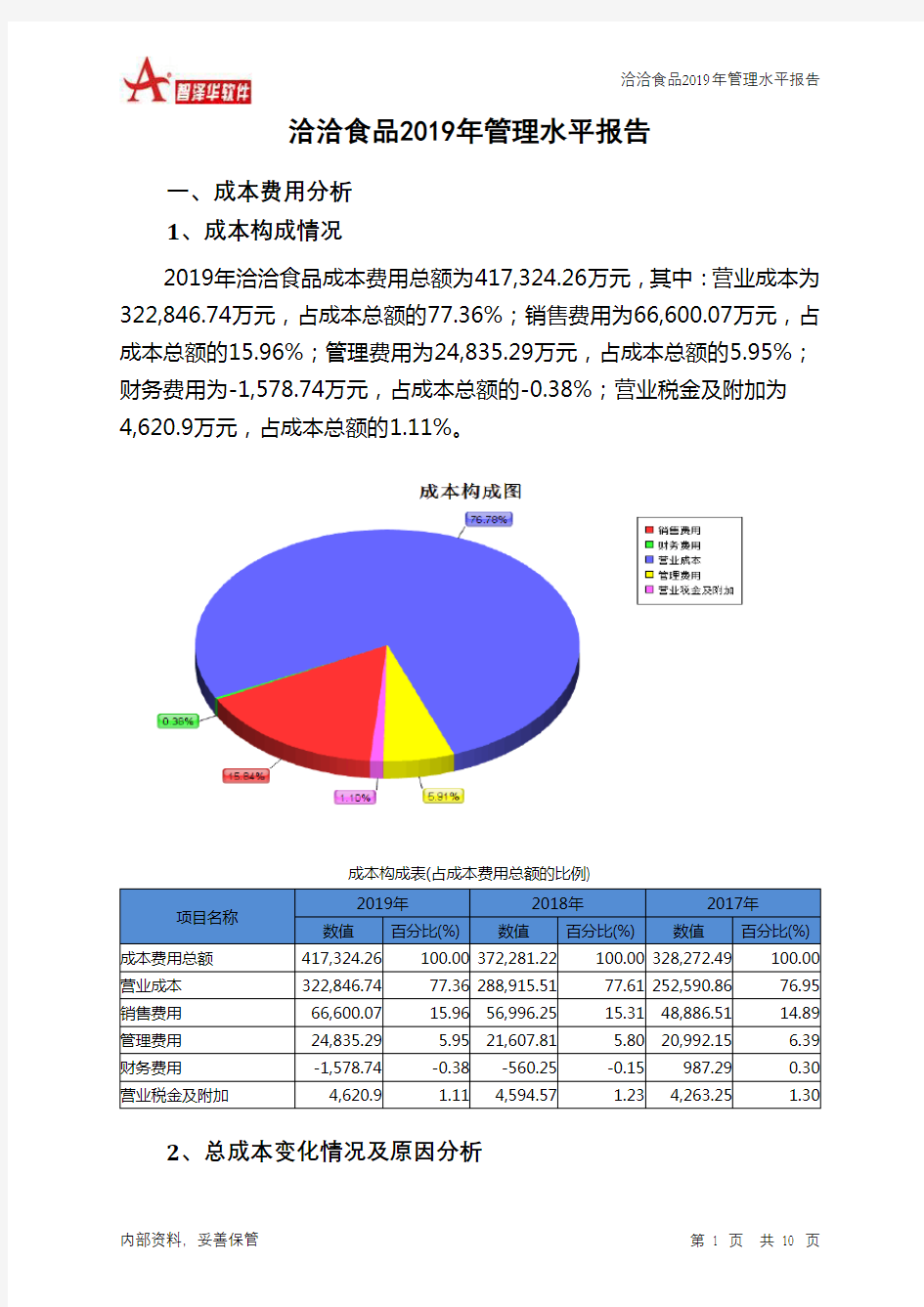

1、成本构成情况

2019年洽洽食品成本费用总额为417,324.26万元,其中:营业成本为322,846.74万元,占成本总额的77.36%;销售费用为66,600.07万元,占成本总额的15.96%;管理费用为24,835.29万元,占成本总额的5.95%;财务费用为-1,578.74万元,占成本总额的-0.38%;营业税金及附加为4,620.9万元,占成本总额的1.11%。

成本构成表(占成本费用总额的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额417,324.26 100.00 372,281.22 100.00 328,272.49 100.00 营业成本322,846.74 77.36 288,915.51 77.61 252,590.86 76.95 销售费用66,600.07 15.96 56,996.25 15.31 48,886.51 14.89 管理费用24,835.29 5.95 21,607.81 5.80 20,992.15 6.39 财务费用-1,578.74 -0.38 -560.25 -0.15 987.29 0.30 营业税金及附加4,620.9 1.11 4,594.57 1.23 4,263.25 1.30

2、总成本变化情况及原因分析

洽洽食品2019年成本费用总额为417,324.26万元,与2018年的372,281.22万元相比有较大增长,增长12.1%。以下项目的变动使总成本增加:营业成本增加33,931.22万元,销售费用增加9,603.82万元,管理费用增加3,227.48万元,营业税金及附加增加26.33万元,共计增加46,788.86万元;以下项目的变动使总成本减少:资产减值损失减少727.32万元,财务费用减少1,018.49万元,共计减少1,745.81万元。增加项与减少项相抵,使总成本增长45,043.04万元。

成本构成变动情况表(占营业收入的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

营业收入483,725.23 100.00 419,704.56 100.00 360,273.82 100.00 营业成本322,846.74 66.74 288,915.51 68.84 252,590.86 70.11 营业税金及附加4,620.9 0.96 4,594.57 1.09 4,263.25 1.18 销售费用66,600.07 13.77 56,996.25 13.58 48,886.51 13.57 管理费用24,835.29 5.13 21,607.81 5.15 20,992.15 5.83 财务费用-1,578.74 -0.33 -560.25 -0.13 987.29 0.27

3、营业成本控制情况

2019年营业成本为322,846.74万元,与2018年的288,915.51万元相比有较大增长,增长11.74%。

4、销售费用变化及合理性评价

2019年销售费用为66,600.07万元,与2018年的56,996.25万元相比有较大增长,增长16.85%。2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

5、管理费用变化及合理性评价

2019年管理费用为24,835.29万元,与2018年的21,607.81万元相比有较大增长,增长14.94%。2019年管理费用占营业收入的比例为5.13%,与2018年的5.15%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

6、财务费用变化情况

本期财务费用为-1,578.74万元。

洽洽食品财务报告分析

洽 洽 食 品 财 务 分 析 报 告 小组成员(会计1410):樊晶晶,鲁甜丽,魏家妹,何婷,尚静玲 日期:2017年4月10日

目录 一、企业概况简介 (3) 1、公司简介 (3) 2、发展历程 (5) 3、发展战略分析 (6) 二、洽洽食品资产负债表分析 (7) 1、资本结构分析 (7) 2、垂直分析 (8) 1)资产结构分析 (8) 2)流动资产结构分析 (8) 3)非流动资产结构分析 (9) 4)负债结构分析 (10) 5)流动负债结构分析 (11) 6)所有者权益结构分析 (11) 三、洽洽食品利润表分析 (12) 1、利润表整体分析 (14) 2、营业收入分析 (14) 3、主要项目占营业收入比重分析 (14) 4、成本及期间费用分析 (15) 5、特殊指标分析 (16) 四、洽洽食品盈利能力分析 (17) 1、资产盈利能力分析 (18) 2、经营盈利能力分析 (18) 3、特殊指标分析 (18) 五、洽洽食品营运能力分析 (19) 1、流动资产周转率分析 (19) 2、固定资产周转率分析 (19) 3、总资产周转率分析 (19) 4、应收账款周转率分析 (19) 5、存货周转率分析 (19) 六、洽洽食品偿债能力分析 (20) 1、短期偿债能力分析 (20) 1)营运资本分析 (20) 2)流动比率分析 (20) 3)速动比率分析 (20) 2、长期偿债能力分析 (21) 1)资产负债率分析 (21) 2)产权比例分析 (21) 3)债务保障比率分析 (21) 4)已获利息倍数分析 (21) 七、附录 (22) 1、资产负债表 (22) 2、利润表 (24) 3、学员任务及其评分 (26)

管理水平提升年自查报告

蓝关镇中心学校(本部)开展“管理水平提升年”活动 自查自纠报告 自县教育局开展“学校管理水平提升年”活动以来,蓝关镇中心学校(本部)在镇中心校的统筹安排下,依据县教育局“管理水平提升年”动员大会精神和活动方案的要求,全面、客观的分析学校管理的现状,认真开展自查自纠,现将自查自纠情况报告如下: 一、制定《蓝关镇中心学校(本部)“管理水平提升年”活动方案》,确保我校“管理水平提升年”活动能有效、有序地开展。 根据县教育局“管理水平提升年”动员大会精神和活动方案的要求和我校实际,制定了《蓝关镇中心学校(本部)“管理水平提升年”活动方案》。《方案》以办人民满意教育为宗旨、以提高教育教学质量为核心、以规范制度体系为主要内容、以创建安全文明和谐学校为主要目标,从领导班子管理、教师管理、学生管理等几个方面探索学校管理的新途径、新方法,从而使我校管理水平迈上一个新台阶。 二、对照《方案》,提升学校各个层面的管理水平。 1、切实提高领导班子管理水平,把“管理水平提升年”活动深入开展下去。 学校要求班子成员率先垂范、以身作则,深入一线,进行学校管理研究与探索,提高服务意识与工作效率。主动性创造性地开展工作。

(1)教导处从开学初就开始深入课堂听课,及时掌握教师课堂教学情况。教导处还对各教研组、备课组开展教研活动做了较具体的要求,确保活动开展得有序、有效。教导处还对教师备课、上课、辅导、作业批阅等提出了明确的要求,力争使教育教学管理规范化、精细化。 (2)政教处对学校的安全制度进行了修订和补充,制定了《蓝关镇中心学校(本部)安全责任追究办法》,细化了分工、明确了责任。政教处还加强了对班主任工作的督导,指导班主任制定班级公约及开展班会活动,并对其进行检查。政教处还对各班清洁区进行了细化和调整,提出了具体的要求,并加大了对校园卫生的检查力度。 (3)后勤处对学校的后勤相关制度进行了完善,明确了各后勤人员的职责,建立后勤人员的评价机制,使后勤人员转变工作作风,提高服务水平。 2、重视班主任的培养,提升班主任管理水平。 (1)挑选德才兼备的优秀教师担任班主任。 (2)本学期加强了对班主任的培训力度,并通过开展班主任班务交流等活动,不断提高管理水平。 (3)班主任完善了班级管理制度。班主任细化了班级的规范、公约。 3、理论联系实际,提升教师课堂管理水平。 (1)本学期学校进行了多次校本培训,促进教师专业化发展。

卡乐福2019年管理水平报告

卡乐福2019年管理水平报告 一、成本费用分析 1、成本构成情况 2019年卡乐福成本费用总额为1,351.4万元,其中:营业成本为 1,100.25万元,占成本总额的81.42%;销售费用为75.95万元,占成本总额的5.62%;管理费用为135万元,占成本总额的9.99%;财务费用为35.79万元,占成本总额的2.65%;营业税金及附加为4.41万元,占成本总额的0.33%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额1,351.4 100.00 1,447.54 100.00 1,496.13 100.00 营业成本1,100.25 81.42 1,158.66 80.04 1,191.78 79.66 销售费用75.95 5.62 60.28 4.16 69.69 4.66 管理费用135 9.99 194.51 13.44 219.07 14.64 财务费用35.79 2.65 29.27 2.02 0.49 0.03 营业税金及附加 4.41 0.33 4.88 0.34 7.03 0.47 2、总成本变化情况及原因分析

卡乐福2019年成本费用总额为1,351.4万元,与2018年的1,447.54万元相比有所下降,下降6.64%。以下项目的变动使总成本增加:销售费用增加15.67万元,财务费用增加6.53万元,资产减值损失增加0.05万元,共计增加22.25万元;以下项目的变动使总成本减少:营业税金及附加减少0.47万元,营业成本减少58.41万元,管理费用减少59.51万元,共计减少118.39万元。增加项与减少项相抵,使总成本下降96.14万元。 成本构成变动情况表(占营业收入的比例) 3、营业成本控制情况 2019年营业成本为1,100.25万元,与2018年的1,158.66万元相比有所下降,下降5.04%。 4、销售费用变化及合理性评价 2019年销售费用为75.95万元,与2018年的60.28万元相比有较大增长,增长25.99%。2019年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

洽洽食品2019年经营成果报告

洽洽食品2019年经营成果报告 一、实现利润分析 1、利润总额 2019年实现利润为76,597.21万元,与2018年的57,257.06万元相比有所增长,增长33.78%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 2、营业利润

3、投资收益 2019年投资收益为5,368.55万元,与2018年的8,720.39万元相比有较大幅度下降,下降38.44%。 4、营业外利润 2019年营业外利润为7,110.46万元,与2018年的3,094.66万元相比成倍增长,增长1.3倍。 5、经营业务的盈利能力 从营业收入和成本的变化情况来看,2019年的营业收入为483,725.23万元,比2018年的419,704.56万元增长15.25%,营业成本为322,846.74万元,比2018年的288,915.51万元增加11.74%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。 实现利润增减变化表 项目名称 2019年2018年2017年 数值增长率(%) 数值增长率(%) 数值增长率(%) 营业收入483,725.23 15.25 419,704.56 16.5 360,273.82 0 实现利润76,597.21 33.78 57,257.06 37.26 41,714.63 0 营业利润69,486.75 28.29 54,162.39 47.72 36,666.34 0

投资收益5,368.55 -38.44 8,720.39 118.76 3,986.36 0 营业外利润7,110.46 129.77 3,094.66 -38.7 5,048.3 0 二、成本费用分析 1、成本构成情况 2019年洽洽食品成本费用总额为417,324.26万元,其中:营业成本为322,846.74万元,占成本总额的77.36%;销售费用为66,600.07万元,占成本总额的15.96%;管理费用为24,835.29万元,占成本总额的5.95%;财务费用为-1,578.74万元,占成本总额的-0.38%;营业税金及附加为4,620.9万元,占成本总额的1.11%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额417,324.26 100.00 372,281.22 100.00 328,272.49 100.00 营业成本322,846.74 77.36 288,915.51 77.61 252,590.86 76.95 销售费用66,600.07 15.96 56,996.25 15.31 48,886.51 14.89 管理费用24,835.29 5.95 21,607.81 5.80 20,992.15 6.39 财务费用-1,578.74 -0.38 -560.25 -0.15 987.29 0.30 营业税金及附加4,620.9 1.11 4,594.57 1.23 4,263.25 1.30 2、总成本变化情况及原因分析

必由学2019年管理水平报告

必由学2019年管理水平报告 一、成本费用分析 1、成本构成情况 2019年必由学成本费用总额为684.65万元,其中:营业成本为284.77万元,占成本总额的41.59%;销售费用为63.39万元,占成本总额的9.26%;管理费用为368.04万元,占成本总额的53.76%;财务费用为-36.7万元,占成本总额的-5.36%;营业税金及附加为5.15万元,占成本总额的0.75%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额684.65 100.00 658.2 100.00 1,202.31 100.00 营业成本284.77 41.59 323.68 49.18 505.06 42.01 销售费用63.39 9.26 59.59 9.05 51.18 4.26 管理费用368.04 53.76 276.69 42.04 642.36 53.43 财务费用-36.7 -5.36 -23.58 -3.58 -7.84 -0.65 营业税金及附加 5.15 0.75 3.65 0.55 10.87 0.90 2、总成本变化情况及原因分析 必由学2019年成本费用总额为684.65万元,与2018年的658.2万元相

比有所增长,增长4.02%。以下项目的变动使总成本增加:管理费用增加91.35万元,销售费用增加3.8万元,营业税金及附加增加1.5万元,共计增加96.66万元;以下项目的变动使总成本减少:财务费用减少13.12万元,资产减值损失减少18.16万元,营业成本减少38.92万元,共计减少70.2万元。增加项与减少项相抵,使总成本增长26.45万元。 成本构成变动情况表(占营业收入的比例) 3、营业成本控制情况 2019年营业成本为284.77万元,与2018年的323.68万元相比有较大幅度下降,下降12.02%。 4、销售费用变化及合理性评价 2019年销售费用为63.39万元,与2018年的59.59万元相比有较大增长,增长6.38%。2019年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

瑞尔特2019年管理水平报告

瑞尔特2019年管理水平报告 一、成本费用分析 1、成本构成情况 2019年瑞尔特成本费用总额为87,926.32万元,其中:营业成本为77,222.65万元,占成本总额的87.83%;销售费用为5,468.18万元,占成本总额的6.22%;管理费用为5,604.16万元,占成本总额的6.37%;财务费用为-1,394.11万元,占成本总额的-1.59%;营业税金及附加为1,044.49万元,占成本总额的1.19%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额87,926.32 100.00 78,720.51 100.00 75,548.17 100.00 营业成本77,222.65 87.83 70,746.17 89.87 61,642.42 81.59 销售费用5,468.18 6.22 3,955.85 5.03 3,436.06 4.55 管理费用5,604.16 6.37 4,514.41 5.73 7,687.5 10.18 财务费用-1,394.11 -1.59 -1,798.13 -2.28 1,572.16 2.08 营业税金及附加1,044.49 1.19 1,062.15 1.35 972.61 1.29 2、总成本变化情况及原因分析

瑞尔特2019年成本费用总额为87,926.32万元,与2018年的 78,720.51万元相比有较大增长,增长11.69%。以下项目的变动使总成本增加:营业成本增加6,476.48万元,销售费用增加1,512.33万元,管理费用增加1,089.74万元,财务费用增加404.02万元,共计增加9,482.57万元;以下项目的变动使总成本减少:营业税金及附加减少17.66万元,资产减值损失减少259.11万元,共计减少276.76万元。增加项与减少项相抵,使总成本增长9,205.81万元。 成本构成变动情况表(占营业收入的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 营业收入110,944.4 100.00 99,378.52 100.00 91,732.01 100.00 营业成本77,222.65 69.60 70,746.17 71.19 61,642.42 67.20 营业税金及附加1,044.49 0.94 1,062.15 1.07 972.61 1.06 销售费用5,468.18 4.93 3,955.85 3.98 3,436.06 3.75 管理费用5,604.16 5.05 4,514.41 4.54 7,687.5 8.38 财务费用-1,394.11 -1.26 -1,798.13 -1.81 1,572.16 1.71 3、营业成本控制情况 2019年营业成本为77,222.65万元,与2018年的70,746.17万元相比有所增长,增长9.15%。 4、销售费用变化及合理性评价 2019年销售费用为5,468.18万元,与2018年的3,955.85万元相比有较大增长,增长38.23%。2019年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

洽洽食品2019年上半年财务指标报告

洽洽食品2019年上半年财务指标报告 内部资料,妥善保管 第 1 页 共 4 页 洽洽食品2019年上半年财务指标报告 一、实现利润分析 实现利润增减变化表 项目名称 2019年上半年 2018年上半年 2017年上半年 数值 增长率(%) 数值 增长率(%) 数值 增长率(%) 营业收入 198,722.82 6.02 187,442.97 17.14 160,014.42 0 实现利润 28,110.21 20.54 23,320 13.74 20,503.21 0 营业利润 25,936.39 24.24 20,875.27 2.6 20,345.77 0 投资收益 2,75 3.33 9.06 2,52 4.52 31.71 1,916.68 0 营业外利润 2,173.81 -11.08 2,444.74 1,452.81 157.44 2019年上半年实现利润为28,110.21万元,与2018年上半年的23,320万元相比有所增长,增长20.54%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 成本构成变动情况表(占营业收入的比例) 项目名称 2019年上半年 2018年上半年 2017年上半年 数值 百分比(%) 数值 百分比(%) 数值 百分比(%) 营业收入 198,722.82 100.00 187,442.97 100.00 160,014.42 100.00 营业成本 135,486.8 68.18 132,122.07 70.49 111,439.51 69.64 营业税金及附加 2,086.97 1.05 2,019.68 1.08 1,503.9 0.94 销售费用 26,875.27 13.52 24,445.76 13.04 22,015.41 13.76 管理费用 10,808.72 5.44 11,213.84 5.98 9,707.99 6.07 财务费用 -532.63 -0.27 -134.71 -0.07 414.47 0.26 二、盈利能力分析 盈利能力指标表(%) 项目名称 2019年上半年 2018年上半年 2017年上半年 营业毛利率 30.77 28.44 29.42 营业利润率 13.05 11.14 12.71 成本费用利润率 16.09 13.77 14.15 总资产报酬率 11.43 10.18 10.21 净资产收益率 13.35 11.3 9.93

中信银行2018年管理水平报告-智泽华

中信银行2018年管理水平报告 一、成本费用分析 1、成本构成情况 2018年中信银行成本费用总额为5,244,100万元,其中:营业成本为0万元,占成本总额的0%;管理费用为5,039,500万元,占成本总额的96.1%;营业税金及附加为169,900万元,占成本总额的3.24%。 成本构成表(占成本费用总额的比例) 2、总成本变化情况及原因分析 中信银行2018年成本费用总额为5,244,100万元,与2017年的 16,012,600万元相比有较大幅度下降,下降67.25%。以下项目的变动使总成本增加:管理费用增加350,300万元,营业税金及附加增加3,900万元,

共计增加354,200万元;以下项目的变动使总成本减少:资产减值损失减少5,544,000万元,营业成本减少5,578,700万元,共计减少11,122,700万元。增加项与减少项相抵,使总成本下降10,768,500万元。 成本构成变动情况表(占营业收入的比例) 3、营业成本控制情况 2018年营业成本为零。 4、销售费用变化及合理性评价 5、管理费用变化及合理性评价 2018年管理费用为5,039,500万元,与2017年的4,689,200万元相比有较大增长,增长7.47%。2018年管理费用占营业收入的比例为30.57%,与2017年的29.92%相比有所提高,提高0.65个百分点。企业经营业务的盈利水平也有所提高,管理费用增长合理。

6、财务费用变化情况 二、资产结构分析 1、资产构成基本情况 资产构成表 2、资产结构的合理性评价 3、资产结构的变动情况 主要资产项目变动情况表 三、营运能力分析 1、存货周转天数 2、存货周转天数变化原因 3、应收账款周转天数变化情况 中信银行2018年应收账款周转天数为0.00天,2017年为0.00天,二者相比没有变化。 4、应收账款周转天数变化原因 5、应付账款周转天数变化情况 6、应付账款周转天数变化原因

洽洽食品2019年度财务分析报告

洽洽食品[002557]2019年度财务分析报告 目录 一.公司简介 (3) 二.公司财务分析 (3) 2.1 公司资产结构分析 (3) 2.1.1 资产构成基本情况 (3) 2.1.2 流动资产构成情况 (4) 2.1.3 非流动资产构成情况 (6) 2.2 负债及所有者权益结构分析 (7) 2.2.1 负债及所有者权益基本构成情况 (7) 2.2.2 流动负债基本构成情况 (8) 2.2.3 非流动负债基本构成情况 (9) 2.2.4 所有者权益基本构成情况 (10) 2.3利润分析 (12) 2.3.1 净利润分析 (12) 2.3.2 营业利润分析 (12) 2.3.3 利润总额分析 (13) 2.3.4 成本费用分析 (14) 2.4 现金流量分析 (15) 2.4.1 经营活动、投资活动及筹资活动现金流分析 (15) 2.4.2 现金流入结构分析 (16) 2.4.3 现金流出结构分析 (20) 2.5 偿债能力分析 (24) 2.5.1 短期偿债能力 (24) 2.5.2 综合偿债能力 (25) 2.6 营运能力分析 (26) 2.6.1 存货周转率 (26)

2.6.2 应收账款周转率 (27) 2.6.3 总资产周转率 (28) 2.7盈利能力分析 (29) 2.7.1 销售毛利率 (29) 2.7.2 销售净利率 (30) 2.7.3 ROE(净资产收益率) (31) 2.7.4 ROA(总资产报酬率) (32) 2.8成长性分析 (33) 2.8.1 资产扩张率 (33) 2.8.2 营业总收入同比增长率 (34) 2.8.3 净利润同比增长率 (35) 2.8.4 营业利润同比增长率 (36) 2.8.5 净资产同比增长率 (37)

亿海蓝2019年管理水平报告

亿海蓝2019年管理水平报告 一、成本费用分析 1、成本构成情况 2019年亿海蓝成本费用总额为60,797.18万元,其中:营业成本为57,868.28万元,占成本总额的95.18%;销售费用为1,238.5万元,占成本总额的2.04%;管理费用为3,106.13万元,占成本总额的5.11%;财务费用为-70.72万元,占成本总额的-0.12%;营业税金及附加为429.01万元,占成本总额的0.71%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额60,797.18 100.00 102,072.41 100.00 37,580.16 100.00 营业成本57,868.28 95.18 97,818.34 95.83 31,643.99 84.20 销售费用1,238.5 2.04 1,559.15 1.53 1,694.3 4.51 管理费用3,106.13 5.11 2,093.54 2.05 4,064.37 10.82 财务费用-70.72 -0.12 -26.99 -0.03 -7.67 -0.02 营业税金及附加429.01 0.71 132.14 0.13 69.55 0.19 2、总成本变化情况及原因分析

亿海蓝2019年成本费用总额为60,797.18万元,与2018年的 102,072.41万元相比有较大幅度下降,下降40.44%。以下项目的变动使总成本增加:管理费用增加1,012.59万元,营业税金及附加增加296.87万元,共计增加1,309.46万元;以下项目的变动使总成本减少:财务费用减少43.73万元,销售费用减少320.65万元,资产减值损失减少2,270.26万元,营业成本减少39,950.06万元,共计减少42,584.69万元。增加项与减少项相抵,使总成本下降41,275.23万元。 成本构成变动情况表(占营业收入的比例) 3、营业成本控制情况 2019年营业成本为57,868.28万元,与2018年的97,818.34万元相比有较大幅度下降,下降40.84%。 4、销售费用变化及合理性评价 2019年销售费用为1,238.5万元,与2018年的1,559.15万元相比有较大幅度下降,下降20.57%。2019年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

洽洽食品2018年财务分析结论报告-智泽华

洽洽食品2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 洽洽食品2018年财务分析综合报告 一、实现利润分析 2018年实现利润为57,257.06万元,与2017年的41,714.63万元相比有所增长,增长37.26%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2018年营业成本为288,915.51万元,与2017年的252,590.86万元相比有较大增长,增长14.38%。2018年销售费用为56,996.25万元,与2017年的48,886.51万元相比有较大增长,增长16.59%。2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2018年管理费用为21,607.81万元,与2017年的20,992.15万元相比有所增长,增长2.93%。2018年管理费用占营业收入的比例为5.15%,与2017年的5.83%相比有所降低,降低0.68个百分点。营业利润有所提高,管理费用支出控制较好。本期财务费用为-560.25万元。 三、资产结构分析 从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。 四、偿债能力分析 从支付能力来看,洽洽食品2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。 五、盈利能力分析 洽洽食品2018年的营业利润率为12.90%,总资产报酬率为11.57%,净资产收益率为13.61%,成本费用利润率为15.41%。企业实际投入到企业自身经营业务的资产为480,079.26万元,经营资产的收益率为11.28%,而对外投资的收益率为55.70%。从企业内外部资产的盈利情况来看,对外投资

美林通2019年管理水平报告

美林通2019年管理水平报告 一、成本费用分析 1、成本构成情况 2019年美林通成本费用总额为2,606.11万元,其中:营业成本为1,714.19万元,占成本总额的65.78%;销售费用为125.2万元,占成本总额的4.8%;管理费用为692.74万元,占成本总额的26.58%;财务费用为41.8万元,占成本总额的1.6%;营业税金及附加为32.18万元,占成本总额的1.23%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额2,606.11 100.00 2,166.88 100.00 2,209.12 100.00 营业成本1,714.19 65.78 1,212.89 55.97 939.42 42.52 销售费用125.2 4.80 90.49 4.18 73.91 3.35 管理费用692.74 26.58 721.59 33.30 1,149.38 52.03 财务费用41.8 1.60 33.08 1.53 7.29 0.33 营业税金及附加32.18 1.23 20.39 0.94 17.75 0.80 2、总成本变化情况及原因分析

美林通2019年成本费用总额为2,606.11万元,与2018年的2,166.88万元相比有较大增长,增长20.27%。以下项目的变动使总成本增加:营业成本增加501.3万元,销售费用增加34.71万元,营业税金及附加增加11.79万元,财务费用增加8.72万元,共计增加556.52万元;以下项目的变动使总成本减少:管理费用减少28.85万元,资产减值损失减少88.45万元,共计减少117.29万元。增加项与减少项相抵,使总成本增长439.23万元。 成本构成变动情况表(占营业收入的比例) 3、营业成本控制情况 2019年营业成本为1,714.19万元,与2018年的1,212.89万元相比有较大增长,增长41.33%。 4、销售费用变化及合理性评价 2019年销售费用为125.2万元,与2018年的90.49万元相比有较大增长,增长38.35%。2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

洽洽食品2019年财务状况报告

洽洽食品2019年财务状况报告 一、资产构成 1、资产构成基本情况 洽洽食品2019年资产总额为540,870.45万元,其中流动资产为366,356.1万元,主要分布在存货、交易性金融资产、其他流动资产等环节,分别占企业流动资产合计的37.93%、31.94%和15.63%。非流动资产为174,514.35万元,主要分布在固定资产和无形资产,分别占企业非流动资产的64.91%、14.99%。 资产构成表 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产540,870.45 100.00 512,813.15 100.00 467,387.66 100.00 流动资产366,356.1 67.73 342,529.28 66.79 294,873.81 63.09 长期投资15,635.58 2.89 15,655.32 3.05 17,792.48 3.81 固定资产113,285.06 20.94 101,787.73 19.85 101,550.07 21.73 其他45,593.71 8.43 52,840.81 10.30 53,171.3 11.38 2、流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的38.88%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。企业营业环节占用的资金数额较大,约占企业流动资产的37.93%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产366,356.1 100.00 342,529.28 100.00 294,873.81 100.00 存货138,952.31 37.93 120,913.7 35.30 106,870.59 36.24 应收账款22,456.21 6.13 17,972.53 5.25 18,974.03 6.43 其他应收款500.35 0.14 351.84 0.10 1,080.09 0.37 交易性金融资产117,022.04 31.94 0 0.00 0 0.00 应收票据0 0.00 20 0.01 0 0.00 货币资金25,431.53 6.94 37,621.63 10.98 23,435.79 7.95 其他61,993.67 16.92 165,649.58 48.36 144,513.3 49.01 3、资产的增减变化 2019年总资产为540,870.45万元,与2018年的512,813.15万元相比有所增长,增长5.47%。 4、资产的增减变化原因 以下项目的变动使资产总额增加:交易性金融资产增加117,022.04万元,存货增加18,038.61万元,固定资产增加11,497.33万元,应收账款增加4,483.69万元,预付款项增加3,083.92万元,递延所得税资产增加 3,021.06万元,无形资产增加571万元,其他应收款增加148.51万元,共计增加157,866.16万元;以下项目的变动使资产总额减少:长期投资减少

百斯福2019年管理水平报告

百斯福2019年管理水平报告 一、成本费用分析 1、成本构成情况 2019年百斯福成本费用总额为5,194.83万元,其中:营业成本为4,473.49万元,占成本总额的86.11%;销售费用为369.07万元,占成本总额的7.1%;管理费用为267.1万元,占成本总额的5.14%;财务费用为46.25万元,占成本总额的0.89%;营业税金及附加为38.92万元,占成本总额的0.75%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额5,194.83 100.00 5,010.72 100.00 5,973.84 100.00 营业成本4,473.49 86.11 4,353.15 86.88 4,985.38 83.45 销售费用369.07 7.10 340.99 6.81 393.67 6.59 管理费用267.1 5.14 246.16 4.91 410.47 6.87 财务费用46.25 0.89 11.94 0.24 130.76 2.19 营业税金及附加38.92 0.75 37.5 0.75 55.69 0.93 2、总成本变化情况及原因分析

百斯福2019年成本费用总额为5,194.83万元,与2018年的5,010.72万元相比有所增长,增长3.67%。以下项目的变动使总成本增加:营业成本增加120.34万元,财务费用增加34.31万元,销售费用增加28.09万元,管理费用增加20.94万元,营业税金及附加增加1.43万元,共计增加205.11万元;以下项目的变动使总成本减少:资产减值损失减少20.99万元,共计减少20.99万元。增加项与减少项相抵,使总成本增长184.12万元。 成本构成变动情况表(占营业收入的比例) 3、营业成本控制情况 2019年营业成本为4,473.49万元,与2018年的4,353.15万元相比有所增长,增长2.76%。 4、销售费用变化及合理性评价 2019年销售费用为369.07万元,与2018年的340.99万元相比有较大增长,增长8.24%。2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

光明乳业2018年管理水平报告-智泽华

光明乳业2018年管理水平报告 一、成本费用分析 1、成本构成情况 2018年光明乳业成本费用总额为2,016,812.09万元,其中:营业成本为1,399,322.32万元,占成本总额的69.38%;销售费用为499,499.54万元,占成本总额的24.77%;管理费用为66,833.17万元,占成本总额的3.31%;财务费用为20,111.31万元,占成本总额的1%;营业税金及附加为9,636.18万元,占成本总额的0.48%。 成本构成表(占成本费用总额的比例) 2、总成本变化情况及原因分析

光明乳业2018年成本费用总额为2,016,812.09万元,与2017年的 2,071,902.76万元相比有所下降,下降2.66%。以下项目的变动使总成本增加:资产减值损失增加14,865.41万元,管理费用增加390.9万元,共计增加15,256.31万元;以下项目的变动使总成本减少:营业税金及附加减少2,465.53万元,财务费用减少5,106.26万元,销售费用减少16,865.11万元,营业成本减少45,910.08万元,共计减少70,346.98万元。增加项与减少项相抵,使总成本下降55,090.67万元。 成本构成变动情况表(占营业收入的比例) 3、营业成本控制情况 2018年营业成本为1,399,322.32万元,与2017年的1,445,232.4万元相比有所下降,下降3.18%。 4、销售费用变化及合理性评价 2018年销售费用为499,499.54万元,与2017年的516,364.65万元相比有所下降,下降3.27%。2018年在销售费用下降的同时营业收入也有所下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

组织诊断报告范本

引言 2XXX年XX月XX日,XX总公司成立中国人民大学-XX公司联合课题组,专门研究XX公司战略转型与组织管理问题。经过一个月的紧张工作,联合课题组提出了本项组织诊断报告,供公司领导与XX全体员工参考,并希望获得来自各方面的意见反馈,以便更好地把握XX的问题和优势,从而为战略调整的实施奠定基础。 (一)、课题研究的背景和缘由 XX公司的业务大幅滑坡和人才大量流失引起公司上下的极度关注,公司新任领导受命于危难之际,决心通过机制调整实现XX公司的变革,对XX公司向市场化的转变夯实管理基础。 (二)、本项报告的主要任务 理清XX当前生存与发展的挑战与问题,解析XX公司的管理运行机制,揭示XX公司可持续发展的关键点,分析XX公司组织变革的内外部条件与变革着眼点。 (三)、本项报告的基本逻辑结构: (四)、课题研究的意义

透析XX公司的现状,提出XX公司生存与可持续发展的基本命题,引入XX变革与发展的理念,为XX管理层的决策提供参考意见;对XX公司中高层管理人员进行集思考、文化、知识于一体的培训;激发XX公司全体员工对一些重大原则性问题的思考和讨论,力求增进公司内部的共识程度。 (五)、数据来源: 1. 问卷调查: 对XX公司近XXX人的组织问卷调查分析结果(详见“XX公司组织诊断问卷”统计分析报告); 2. 深度汇谈: 对XX公司经营领导层、所有部门总经理、京内子公司总经理、京外东北公司、西北公司XX位中高层主管的非结构化深度访谈; 3. 实地调研: 对XX上海公司、南方公司、深圳公司的实地调研与访谈; 4. 文献研究: 对国家经贸委64号文件、通用集团战略规划与XX公司XXXX年、2XXX年财务分析报告以及“XX公司领导与各部门座谈会内容摘要”、“XX总公司分配机制的变革及思路”大量文献的研究分析; 5.职能定位: 对XX公司职能部门的职能定位调查分析和部门总经理以上经营管理团队的人力资源结构分析。 (六)、成果的表达 本报告是联合课题组共同努力的成果,而课题项目的顺利开展则完全得益于公司领导层的大力推动和亲自参与,得益于公司全体员工特别是中层干部的大力配合和积极支持。

洽洽食品2019年财务分析结论报告

洽洽食品2019年财务分析综合报告洽洽食品2019年财务分析综合报告 一、实现利润分析 2019年实现利润为76,597.21万元,与2018年的57,257.06万元相比有所增长,增长33.78%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2019年营业成本为322,846.74万元,与2018年的288,915.51万元相比有较大增长,增长11.74%。2019年销售费用为66,600.07万元,与2018年的56,996.25万元相比有较大增长,增长16.85%。2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年管理费用为24,835.29万元,与2018年的21,607.81万元相比有较大增长,增长14.94%。2019年管理费用占营业收入的比例为5.13%,与2018年的5.15%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。本期财务费用为 -1,578.74万元。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。因此与2018年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,洽洽食品2019年是有现金支付能力的。企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。 五、盈利能力分析 洽洽食品2019年的营业利润率为14.36%,总资产报酬率为14.24%,净资产收益率为17.21%,成本费用利润率为18.35%。企业实际投入到企业自身经营业务的资产为399,663.65万元,经营资产的收益率为17.39%, 内部资料,妥善保管第1 页共3 页

苏泊尔2018年管理水平报告-智泽华

苏泊尔2018年管理水平报告 一、成本费用分析 1、成本构成情况 2018年苏泊尔成本费用总额为1,565,426.62万元,其中:营业成本为1,234,193.9万元,占成本总额的78.84%;销售费用为281,328.89万元,占成本总额的17.97%;管理费用为34,481.05万元,占成本总额的2.2%;财务费用为-554.48万元,占成本总额的-0.04%;营业税金及附加为11,376.45万元,占成本总额的0.73%。 成本构成表(占成本费用总额的比例) 2、总成本变化情况及原因分析

苏泊尔2018年成本费用总额为1,565,426.62万元,与2017年的 1,276,784.5万元相比有较大增长,增长22.61%。以下项目的变动使总成本增加:营业成本增加234,790.02万元,销售费用增加60,021.05万元,营业税金及附加增加1,909.52万元,共计增加296,720.59万元;以下项目的变动使总成本减少:资产减值损失减少498.32万元,财务费用减少541.78万元,管理费用减少7,038.37万元,共计减少8,078.47万元。增加项与减少项相抵,使总成本增长288,642.12万元。 成本构成变动情况表(占营业收入的比例) 3、营业成本控制情况 2018年营业成本为1,234,193.9万元,与2017年的999,403.87万元相比有较大增长,增长23.49%。 4、销售费用变化及合理性评价 2018年销售费用为281,328.89万元,与2017年的221,307.83万元相比有较大增长,增长27.12%。2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

洽洽食品财务报告分析报告

洽洽食品财务分析报

告 小组成员(会计1410):樊晶晶,鲁甜丽,家妹,何婷,尚静玲 日期:2017年4月10日 目录 一、企业概况简介 (3) 1、公司简介 (3) 2、发展历程 (5) 3、发展战略分析 (6) 二、洽洽食品资产负债表分析 (7) 1、资本结构分析 (7) 2、垂直分析 (8) 1)资产结构分析 (8) 2)流动资产结构分析 (8) 3)非流动资产结构分析 (9) 4)负债结构分析 (10) 5)流动负债结构分析 (11) 6)所有者权益结构分析 (11) 三、洽洽食品利润表分析 (12) 1、利润表整体分析 (14) 2、营业收入分析 (14) 3、主要项目占营业收入比重分析 (14) 4、成本及期间费用分析 (15) 5、特殊指标分析 (16)

四、洽洽食品盈利能力分析 (17) 1、资产盈利能力分析 (18) 2、经营盈利能力分析 (18) 3、特殊指标分析 (18) 五、洽洽食品营运能力分析 (19) 1、流动资产周转率分析 (19) 2、固定资产周转率分析 (19) 3、总资产周转率分析 (19) 4、应收账款周转率分析 (19) 5、存货周转率分析 (19) 六、洽洽食品偿债能力分析 (20) 1、短期偿债能力分析 (20) 1)营运资本分析 (20) 2)流动比率分析 (20) 3)速动比率分析 (20) 2、长期偿债能力分析 (21) 1)资产负债率分析 (21) 2)产权比例分析 (21) 3)债务保障比率分析 (21) 4)已获利息倍数分析 (21) 七、附录 (22) 1、资产负债表 (22) 2、利润表 (24) 3、学员任务及其评分 (26) 一、企业概况简介