税情况说明

个税情况说明

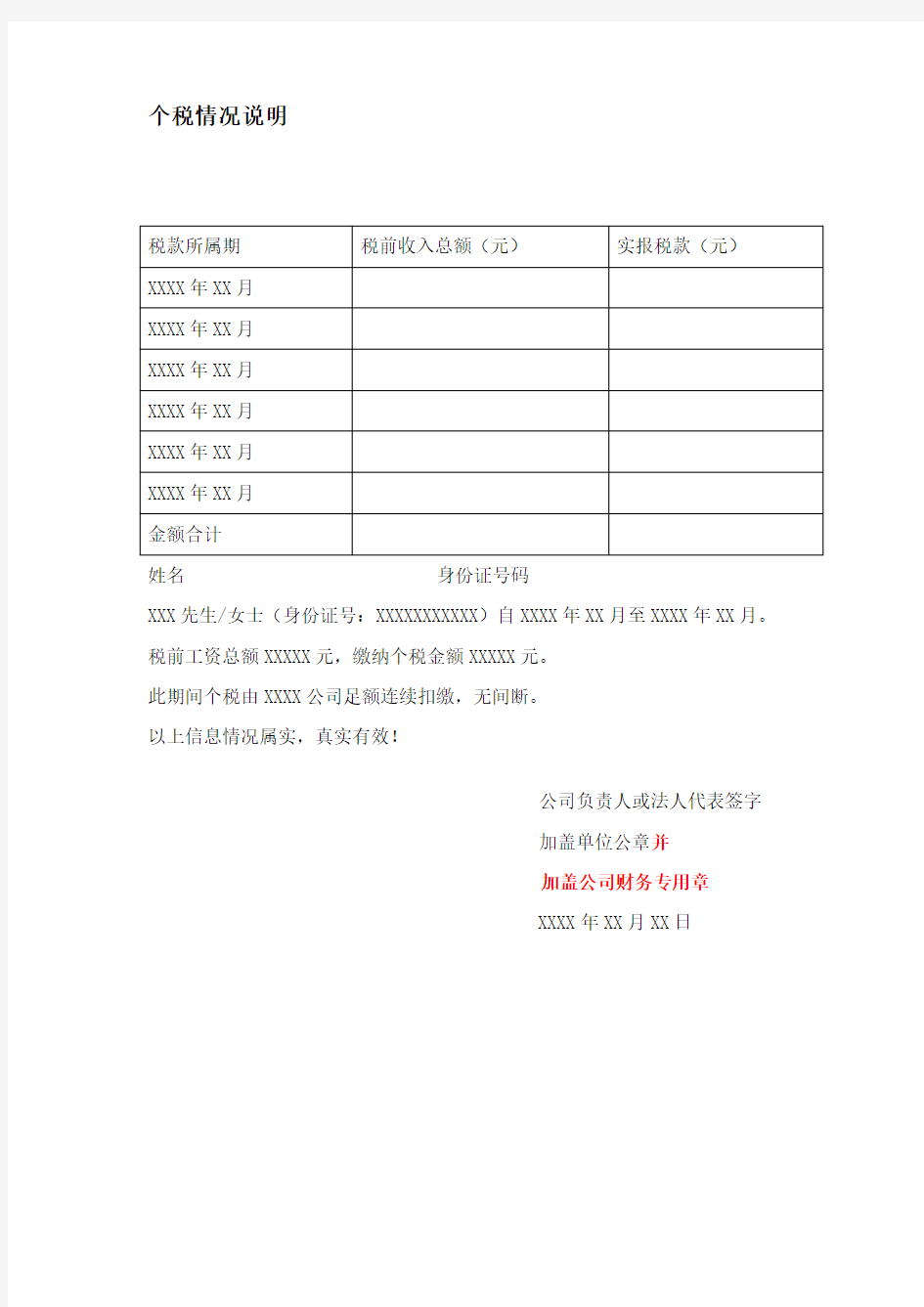

姓名身份证号码

XXX先生/女士(身份证号:XXXXXXXXXXX)自XXXX年XX月至XXXX年XX月。税前工资总额XXXXX元,缴纳个税金额XXXXX元。

此期间个税由XXXX公司足额连续扣缴,无间断。

以上信息情况属实,真实有效!

公司负责人或法人代表签字

加盖单位公章并

加盖公司财务专用章

XXXX年XX月XX日

税负率低情况说明

税负率低情况说明 税负率低情况说明400字 国税局: 我公司4月增值税税负率是19.1%,是因为4月进项税转出缴税196286.94元。剔除该因素,4月增值税税负率为3.57%,本月税负率为3.94%,在预警值内。1-5月累计增值税税负率为7.14%,剔除进项税转出缴税196286.94元,累计增值税税负率为4.03%,上年同期累计税负率为3.61%,不超过预警值。 我公司近几年来税负率一直平稳,均在4%左右,不存在利用税收优惠为他人虚开增值税发票。 特此说明 20XX年7月5日 致:东莞市国家税务局大朗税务分局 我公司东莞市大朗荣钲五金加工厂,于20XX年1—7月份共申报的销售收入为663780.55元,已缴税款8482.00元,税负率1.28%,税负率偏低的原因如下:因为最近五金材料市场价格浮动较大的'关系,我司在价格较低时预购了一部份五金材料存放备用,导致出现在1—7月份所申报的税负率会偏低的情况。因材料是预购的,在后续几个月内不会再采购太多,税负率会续步上升,确保在2个月内会达到税局的要求。 特此说明! 东莞市大朗荣钲五金加工厂 20XX年9月15日 我单位XXX有限公司,纳税人识别号:XXX,注册地址:XXX,于20XX年5月26日成立,属于新办一般纳税人商贸批发企业,单位

联系电话:会计XXX;财务主管XXX,主要经营项目:日用百货、服装、小饰品、家电、日用品批发。财务核算健全,按照规定设置基 本账户及库存商品明细帐,按有关增值税核算规定准确核算增值税 销项税额、进项税额和应纳税额。 20XX年7月份我单位小规模阶段共实现销售收入32796.60元, 应纳增值税983.90元;8月-10月份我单位一般纳税阶段共实现销售 收入1188669.13元,应纳增值税2655.10元,一般纳税税负为1%。 影响本单位税负的主要因素有以下几个方面: 1.我单位属于新办一般纳税人商贸批发企业,直接代理XXX等日用品XX区域批发,根据XX集团要求,直接承接了XX集团原XX商 贸留底库存金额512820.51元,取得XX开票进项税额87179.49元。 2.受市场经济变化(金融危机)影响,导致产品销售下降,库存商品增加我单位20XX年9月初库存商品金额为63608.75元,到20XX年10月底库存商品金额为460160.28元。由于库存的增加396551.53元,致使增值税抵扣增多6741.76元,相应减少了销项税。 3.受市场竞争影响,产品销售价格降低由于市场竞争激烈,为了更好的实现销售产品,打开销售渠道,我单位不得不降低产品销售 价格,减少销售毛利,这就使得企业实现的增值额降低,相应减少 了销项税。 4.20XX年8月份纸品进货价格上涨,抵扣的进项税额增加,销 项税减进项税的差额相应就少,间接导致税负率降低。 5.20XX年10月份进货726024.92元,销售29371 6.90元,购进 远大于销售,增加库存金额432308.02元,抵扣的进项税额增多73492.36元,销项税额54273.78元,进项抵扣123424.23元,直 接导致降低了这个时段的税负率。 单位:XXX商贸有限公司 20XX年12月11日

增值税纳税申报表填写说明

一、一般纳税人增值税纳税申报表填写指引 (一)填写顺序 一般纳税人按照以下顺序填写申报表: 1.销售情况的填写 第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。(有差额扣除项目的纳税人填写) 第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。(有差额扣除项目的纳税人填写)。 第四步:填写《增值税减免税申报明细表》。(有减免税业务的纳税人填写)2.进项税额的填写 第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。(有不动产进项税额分期抵扣业务的纳税人填写) 第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写) 第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。第八步:填写《本期抵扣进项税额结构明细表》。 3.税额抵减的填写 第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。(有税额抵减业务的纳税人填写) 4.主表的填写

第十步:填写《增值税纳税申报表(一般纳税人适用)》。(根据附表数据填写主表) (二)一般业务的填写 增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表一、附表二、进项结构明细表和主表中的部分项目。其他表格不需要填写。 1.销售情况的填写 (1)一般计税方法的填写 纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。 (2)简易计税方法的填写 纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。 2.进项税额的填写 (1)申报抵扣的进项税额的填写 纳税人当期认证相符(或增值税发票查询平台勾选确认抵扣)的增值税专用发票(含机动车销售统一发票)的进项税额填写在“认证相符的增值税专用发票”栏次中。

发票情况说明范文

情况说明 xx国税局: 我局所属xx公司年月日开具的购货方为xx公司的一份增值税专用发票(发票代码:,发票号码:,金额元,税额元,货物名称:),已经向我局正常申报纳税。特此证明。 Xxx国税局(公章) 年月日 备注:此证明由你的主管国税局出具,应加盖其公章。你可以打印好,让他们审 核后盖章。

证明 南明区国家税务局: 兹有向我单位供应商品(提供劳务),单价数量,总计金额元(清单附后),我单位已付款。 特此证明 付款方:(盖章) 年月日 开错情况说明

我公司开具给XXXXX公司的增值税专用发票XX份,发票代码:XXXX,发票号码:XXXX,开票日期:XX年XX月XX日。金额XXX元,税额XXXX元,合计:XXXX元。该专用发票(单价、货物名称、型号、数量、规格、企业名称、地址、金额)开具错误,具体错误项目如下: 名称单位数量单价金额税率税额 此发票原开具的是样衣数量和金额的预开数,购货方要求此样衣合并在下次大货发票中一起开具。 正确应该如下: 名称单位数量单价金额税率税额 原发票数量金额合并在下次大货结算中一起开具。 该专用发票我公司未交予购货方。 特此说明 销货方:XXXXXXXXXXXX有限公司 二○○七年十月十八日附:发票联、抵扣联原件和复印件。

拒收证明 我公司收到XXXXXX公司开具的增值税专用发票XX份,发票代码:XXXXX,发票号码:XXXXXX,开票日期:XXX年X月X日。金额XXXXX元,税额XXXXX元,合计:XXXXX元。该专用发票(单价、货物名称、型号、数量、规格、企业名称、地址、金额)开具错误,具体错误项目如下: 名称单位数量单价金额税率税额 正确应该如下: 名称单位数量单价金额税率税额 因此我公司拒收该专用发票。该专用发票我公司未认证。 特此说明 购货方:XXXXXXXXXXXX有限公司 二○○七年十月十八日

关于增值税专用发票异常的情况说明

关于增值税专用发票异常的情况说明 韶关市浈江区国际税务局: 韶关市永誉财务咨询有限公司于2007年10月7日成立,主要从事代理记账业务等相关事项,梁泳是我公司业务经理。我公司于2011年6月30日通过网上招聘渠道招聘一业务员陈添福,主要负责与我公司客户办理涉税事宜。该业务员于2011年7月3日到我公司报到上班,试用期三十天。陈添福于2011年7月20日向我公司业务经理梁泳同志请假一星期,但截止到7月27日该业务员并未按时上班,手机一直关机,无法与其取得联系,我公司以为陈添福因工作不适自动离职,也就未对其旷工进行深究。于7月30日我公司一员工卢向东向业务经理梁泳汇报如下情况:韶关市新意恒生贸易有限公司于7月13日至7月15日期间被开具增值税专用发票40份,发票发票为:06113673-06113674,01134840-01134877.不含税金额:3935210.15元,税额:668985.73元,价税合计:4604195.88元。韶关市鑫茂贸易有限公司于7月14日至15日被开具增值税专用发票31份,发票号码为:05724614-05724616、01135035-01135061、01135063.该31份发票的不含税额为:307084617元,税额为:522043。83元,价税合计金额为:3592890.00元。因业务经理梁泳是韶关市新意恒生贸易有限公司法人代表,对该公司较为了解,2011年7月份该公司从未有发生过这种业务,也没有安排财务人员开具增值税发票。梁泳接着马上联系韶关市鑫茂贸易有限公司法人代表郑乐,问其是否与发票购货单位发生业务往来,郑乐表示从未与该31份增值税专用发票的购货单位发生过任何业务,也没有发生过资金往来.并要求我公司立即查明此事。我公司第一时间要求卢向东在两间公司的防伪税控开票系统中对相应发票进行了作废处理,并立即向发票管理相关人员卢向东等人调查该批发票为谁人开具。据张锦胜反映,在7月20日离职前这段时间陈添福经常趁业务经理不在办公室的时候单独动用上述两个公司的电脑,因我公司将发票放在业务经理办公室的书柜,并未上锁,但在当时由于其是新人对业务不熟悉,事情不多,对其单独闲坐于业务经理办公室,张锦胜并未在意,也未将此事及时汇报给业务经理梁泳,在陈添福离职之后,结合发票开具时间,认为陈添福是在趁闲坐的时候利用职务之便取得这两间公司的IC卡,并开具了该批发票。我公司即刻通过电话联系该71份发票的购货单位,要求退回该批发票的抵扣联以及发票联,但是部分企业无法联系上,能够取得联系的购货单位,我公司均已告知该发票是违法取得,是我公司员工陈添福恶意所为,未获得我公司任何管理人员的许可私自开具的,要求对方按照相关税法规定不得扫描和抵扣该笔税款并立即将发票寄回我公司。然后我公司业务经理梁泳派遣张锦胜于8月8日去韶关日报社对上述71发票做了登报申明作废处理,见报日期为8月11日。。 事情发生之后,我公司一直在积极处理,努力挽回损失,但我公司业务经理梁泳对此事认识不足,未及时向所在地主管税务机关汇报此事,直至9月2日专管员实地核查才告知事情石墨。我公司对此次事件负有一定责任:首先对员工管理不严,对员工入职及离职手续不规范,其次发票管理不严,未按照规定保管发票,导致犯罪分子有机可乘,最后没有认识问题的严重性,没有在事发之后及时告知主管税务机关。我公司现已认识到此次事件的严重性及危害性,今后将加强对公司的内部管理制度,并引以为戒,恳请贵局给予我公司改过自新的机会,谢谢。 2011-9-2

增值税缴纳说明

附件2 增值税缴纳及税负说明 一、增值税规模主要分两种,一般纳税人和小规模纳税人。 对小规模纳税人而言,只需要实行简易办法计算应纳税额,每月按销售收入征收应纳税额,征收率为3%至6%。 对一般纳税人而言,就其销售货物的增加值征税,基本税率为17%,低税率为13%,每月应纳税额的计算公式如下: 当月增值税应纳税额=当月销项税额—当月进项税额—上月留抵进项税额 注:1、当月销项税额,即当月销售货物而产生的收入,无论开具销售发票已否,都按17%或13%来计算销项税。 2、当月进项税额,即当月采购材料及设备、电费等以收到增值税专用发票的形式来计算进项税额,税率为17%或13%。 3、上月留抵进项税额,即上月未抵扣完的进项税额。 4、按上述公式计算出数据为正数,则需缴纳当月应纳税额,如计算数据为负数,则本月不缴纳税额,出现的负数留下月进行抵扣。 举例: 1、当月销售100吨M15来计算,单价为7元/升,销售额为933100元。 销项税额为933100元*17%=158627元 2、材料采购、电费、运输费(暂不考虑)发生如下进项税 汽油,83吨,单价9500元/吨(不含税),金额为788500元 添加剂,3吨,单价13600元/吨(不含税),金额为40800元 甲醇,14吨,单价2900元/吨(不含税),金额为40600元 以上合计869900元。 进项税额为869900元*17%=147883元 3、如上月没有留抵进项税额,则本次应纳增值税额为 158627—147883=10744元 4、如上月留抵进项税额15000元,则本次应纳增值税额为 158627—147883—15000 = —4256元(本月无需缴纳税额,该负数金额留下月继续抵扣) 二、增值税的税负率 实际税负率=当期应缴增值税+(期末存货—期初存货)*(1+10%)*17%(或13%)/ 当期应税收入+(期末存货—期初存货)*(1+10%) 实际上,税负率是指税务局根据企业当年已销售的收入和已缴纳的税额,进行配比,如发现税负率过低,企业则要被重新评估当年税额及收入,如超过税负率,则无需评估。 举例: 2012年度销售收入为150万元,已纳增值税税额为15000元。而税务局评定的税负率应该在2.5%,则用15000元/150万元=1%,1%的税负率低于税务局评定的税负率,要对2012年度重新评定收入及税收,如已纳增值税税额为60000元,税负率为4%,则超过评定的税负率,不需要重新评定。 以上税负率的说明只是一个参考意见,操作过程中,还是以实际情况为主。 缪少云 2013年1月23日

发票增量情况说明

发票增量情况说明 1发票增量情况说明?济南****区国税局:?由于我公司经营日益扩大,原有增值税专用发票月用量已无法满足现在使用要求,向贵局申请增值税专用发票增量,现将公司具体情况说明如下:?济南***科技有限公司,税务登记号370***********,20XX年7月经济南市工商行政管理局****分局注册经营,注册资金伍拾壹万元整,法定代表人:****,公司注册地址:济南市*********。20XX年4月被济南市****国家税务局认定为一般纳税人。企业开户银行:齐鲁银行济南*****支行,0000007100000000000.?20XX年01月至20XX 年12月销售收入元,销项税额元,进项税额元,进项税额转出元,交纳增值税元,税负率%。?20XX年1月至20XX年10月销售收入为元,销项税额元,进项税额元,交纳增值税元,税负率%。我公司预计今年销售收入能达到500万元,交纳增值税大约6万元,税负率约%,在本次申请提交以前,我公司每月领购千元版专用发票50份,由于公司经营多年,客户逐渐增多,每笔业务多在20XX元—200000元不等。原每月增值税专用发票月用量50份已无法满足现在使用要求,近来我公司又与多家单位签订销售合同,其中“济南*******有限公司”万元、“济南******有限公司”万元、“济南*******有限公司”万元、“山东*******有限公司”万元。?我公司的货源主要采购于“*********有限公司”及

“********有限公司”“*******有限公司”等企业,现货物及发票均已到我公司并进行了发票认证。以上所有申请资料、数据、证件内容真实,如有虚假,本公司承担一切法律责任。?现向税务机关申请增值税专用发票增量,由每月50份(最高开票限额壹万元)增加到100份,长期有效。敬请贵局考察核实,诚盼批准!?济南*****科技有限公司?20XX 年11月19日?2发票增量情况说明?XXXXX:?我公司名称*****,公司正式成立于**年*月*日,公司性质为有限责任公司,归属XX国税所管辖,国税登记证号为xxxxxxxxxx,经营地址是******。**年*月*日被认定为增值税一般纳税人资格,税率为17%。?目前,我公司主要从事****业务。**年**月—**月已累计销售额为**,累计实际缴纳增值税税款**。仅**月份就开具了**份增值税专用发票,而且发票数量的需求在迅速大幅增加。我公司现在每月只供应**版电脑版增值税专用发票**份,已不能满足日常销售需求。现申请每月增加到**版电脑版增值税专用发票**份。?希贵局根据实际情况,批准办理为盼!谢谢!?XXXX?年月日?3发票增量情况说明?**县国税局:?由于我公司经营日益扩大,原有增值税专用发票月用量已无法满足现在使用要求,向贵局申请增值税专用发票增量,现将公司具体情况说明如下:江西**信息有限公司,税务登记号360*****3,20XX年9月经**县工商行政管理局注册经营,注册资金贰佰零一万元整,法定代