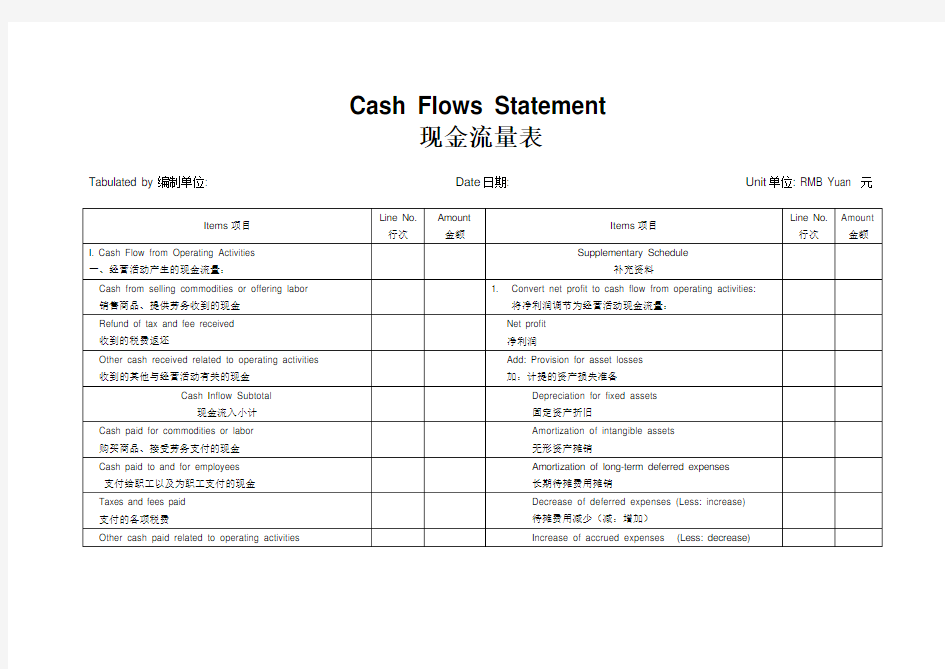

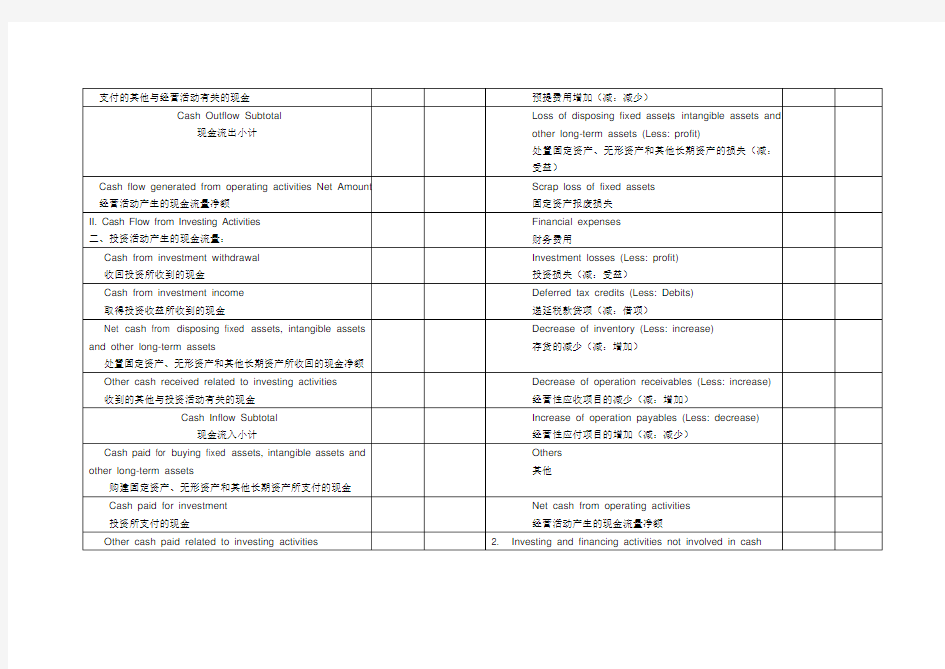

现金流量表_模板(中英对照)

Cash Flows Statement

现金流量表

Tabulated by编制单位: Date日期: Unit单位: RMB Yuan 元

Person in Charge of the Enterprise企业负责人: Person in Charge of Accounting财务负责人:

现金流量表分析案例模版

现金流量表分析 一、现金流量增减变动分析 (1)经营活动现金流入量与流出量均有所增加,增长幅度分别为1.01%和35.48%,现金流出量的增长大于现金流入量的增长,导致现金流量净额大幅减少,数额为129205.46万元,下降幅度达128.04%。说明该公司2006年经营活动创造现金流量的能力比较弱。 (2)投资活动现金流入量与流出量均有所减少,减少幅度分别为97.90%和33.91%,现金流入的减少大于现金流出,使得该公司投资活动产生的现金流量净额呈现负增长趋势,说明该公司投资规模有所缩小。从2006年该公司的现金流量表可以看出,该公司投资活动现金支出主要用于购建固定资产、无形资产和其他长期资产,只有处置固定资产等收回的现金为该企业带来了少量的现金流入,小于支出的现金,最终投资活动的现金流量净额呈负增长。(3)筹资活动现金流入量与05年相比无增减变化,现金流出量增长幅度达97.14%,并且现金流入量小于现金流出量,导致筹资活动现金流量净额呈现负增长。 二、现金流量结构分析

(1)现金流入结构分析 该公司各年现金流入量中经营活动所产生的现金流入量是构成现金流入量合计的主要部分,在本年度达到了99.73%。该公司的投资和筹资活动所产生的现金流入量的比重很小,现金流出量也是绝大部分由经营活动现金流出量构成,所占比重达到了91.73%。而经营活动的现金流量所占现金流量净额合计的比重却只有38.70%。从现金流量结构分析中可以看出,公司的现金流入量几乎依靠经营活动所产生的现金流量,而本年度,公司经营活动创造现金流量的却能力大幅下降。 结合以上分析看来,本年度,公司在扩大生产,销售收入和利润在大幅增加,但是经营活动的现金流量净额却在大幅减少,所以企业的经营活动创造现金的能力需要特别关注,是进一步分析的方向。 2、结合公司的年报、现金流量表和利润表分析,公司的销售商品、提供劳务收到的现金(470331.66万元)小于本期的营业收入(483070.50万元),本期应收票据和应收账款都有所增加,说明当期业务收入变现能力低,应关注应收账款的质量;公司本期购买商品、接受劳务支付的现金(421633.30万元)大于本期的营业成本(343858.43万元),而本期期末存货和预付账款的数额都大幅增加,说明公司的经营活动现金流出大幅增加是由于公司扩大生产规模和销售,增加材料采购量,导致了存货和预付账款的增加。 3、公司本年度投资活动现金流入量为317.22万元,现金流出量为21946.46万元,投资活动现金流入量远远不能满足其现金流出。本年购置固定资产等所支付的现金为20246.46万元,投资所支付的现金为1700.00万元。本年经营活动现金流量净额为—28295.12万元,筹资活动现金流量净额为—23184.74万元,经营活动和筹资活动的现金流量净额均为负数,不能满足投资活动的现金流出。这说明该公司经营活动和筹资活动创造的现金流量的能力不能满足企业规模的扩张需求,公司应该考虑是否要继续扩张规模,不能在没有资金支持的情况下扩大规模,这样会导致公司陷入资金紧张的状况,导致资金链断裂。 4、从现金流量表可以看出,东方机电公司筹资活动的现金流入主要是通过银行贷款取得,而筹资活动的现金流出主要是用来偿还借款和支付现金股利或分配利润。本年度通过银行借款筹集的资金为1000.00万元,而偿还借款的现金流出为2003.00万元,支付现金股利和分配利润的现金流出为22184.77万元。本期的借款连偿还债务都不够,更不用说分配现金股利和利

年度现金流量表制作方法及模板

年度现金流量表制作方法及模板 一、确定补充资料的“现金及现金等价物的净增加额” 现金的期末余额,资产负债表“货币资金”期末余额; 现金的期初余额,资产负债表“货币资金”期初余额; 现金及现金等价物的净增加额,现金的期末余额,现金的期初余额。 一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。 二、确定主表的“筹资活动产生的现金流量净额” 1(吸收投资所收到的现金 ,(实收资本或股本期末数,实收资本或股本期初数),(应付债券期末数,应付债券期初数) 2(借款收到的现金 ,(短期借款期末数,短期借款期初数),(长期借款期末数,长期借款期初数) 3(收到的其他与筹资活动有关的现金 如投资人未按期缴纳股权的罚款现金收入等。 4(偿还债务所支付的现金 ,(短期借款期初数,短期借款期末数),(长期借款期初数,长期借款期末数)(剔除利息),(应付债券期初数,应付债券期末数)(剔除利息) (分配股利、利润或偿付利息所支付的现金 5 ,应付股利借方发生额,利息支出,长期借款利息,在建工程利息,应付债券利息,预提费用中“计提利息”贷方余额,票据贴现利息支出 6(支付的其他与筹资活动有关的现金

如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。 三、确定主表的“投资活动产生的现金流量净额” 1(收回投资所收到的现金 ,(短期投资期初数,短期投资期末数),(长期股权投资期初数,长期股权投资期末数),(长期债权投资期初数,长期债权投资期末数) 该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。 2(取得投资收益所收到的现金 ,利润表投资收益,(应收利息期末数,应收利息期初数),(应收股利期末数,应收股利期初数) 3(处置固定资产、无形资产和其他长期资产所收回的现金净额,“固定资产清理”的贷方余额,(无形资产期末数,无形资产期初数),(其他长期资产期末数,其他长期资产期初数) 4(收到的其他与投资活动有关的现金 如收回融资租赁设备本金等。 5(购建固定资产、无形资产和其他长期资产所支付的现金 ,(在建工程期末数,在建工程期初数)(剔除利息),(固定资产期末数,固定资产期初数),(无形资产期末数 ,无形资产期初数),(其他长期资产期末数,其他长期资产期初数) 上述公式中,如期末数小于期初数,则在处置固定资产、无形资产和其他长期资产所收回的现金净额项目中核算。 6(投资所支付的现金 ,(短期投资期末数,短期投资期初数),(长期股权投资期末数,长期股权投资期初数)(剔除投资收益或损失)

新版现金流量表编制模板

新版现金流量表编制模板 填表说明: 本表是根据账项目不够,请打开一、直接法编制现金流 1、销售商品、提供劳务2、收到的税费返还3、收到的其他与经营活动4、购买商品、接受劳务支5、支付给职工以及为职工 6、支付各项税费6、支付的其他与经营活动7、收回投资所收到的现金8、取得投资收益所收到的9、处置固定资产、无形10、处置子公司及其他营 11、收到的其他与投资活12、购置固定资产、无形13、投资所支付的现金 14、其中:购买子公司所15、支付的其他与投资活16、吸收投资所收到的17、取得借款所收到的现18、收到的其他与筹资活19、偿还债务所支付的现20、分配股利、利润和偿21、支付的其他与筹资活二、间接法编制的1、计提的资产减值准备2、固定资产折旧3、无形资产摊销4、待摊费用减少(减:增5、预提费用增加(减:减6、处置固定资产、无形资7、固定资产报废损失8、财务费用9、投资损失(减:收益)10、存货的减少(减:增加11、经营性应收项目的减 12、现金等价物现金流量表基础信息收集表账面和初步审定的数据信息分析填列,请务必不能自行加减行次,已开隐藏行,在隐藏行填写。项目流量表的基础信息务收到的现金应缴税费/应交增值税销项税金应收账款本期期末审定余额(不是净值) 应收账款本期期初审定余额(不是净值) 本期收回的以前年度已经核销的坏账的金额本期核销的坏帐的金额“销售商品、提供劳务收到的现金”其他项目 1、财务费用中的应收票据的贴现利息当期收到的税务局实际返还的增值税的金额当期收到的税务局实际返还的营业税的金额当期收到的出口退税的金额当期收到的其他税费返还的金额“收到的税费返还”其他项目 1、动有关的现金营业外收入(不含接受现金捐赠及处理固定资产收益) 财务费用中的银行存款利息收入其他应收款期初余额其他应收款期初余额中暂估的进项税其他应收款期初余额中备用金余额其他应收款期末余额其他应收款期末余额中暂估的进项税其