利润表的编制方法

利润表的编制方法

目录

专题一总瞰利润表

专题二利润表编制的思路

专题三真账实操案例如何编制利润表

专题四利润表的简单分析

专题一总瞰利润表

利润表的编制

总瞰利润表

这次财务报表修改,变动的只有“资产负债表”和“利润表”,其理论依据是2017年新修订的《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》(财会〔2017 〕13号)和《企业会计准则第16号——政府补助》(财会〔2017 〕15号)。

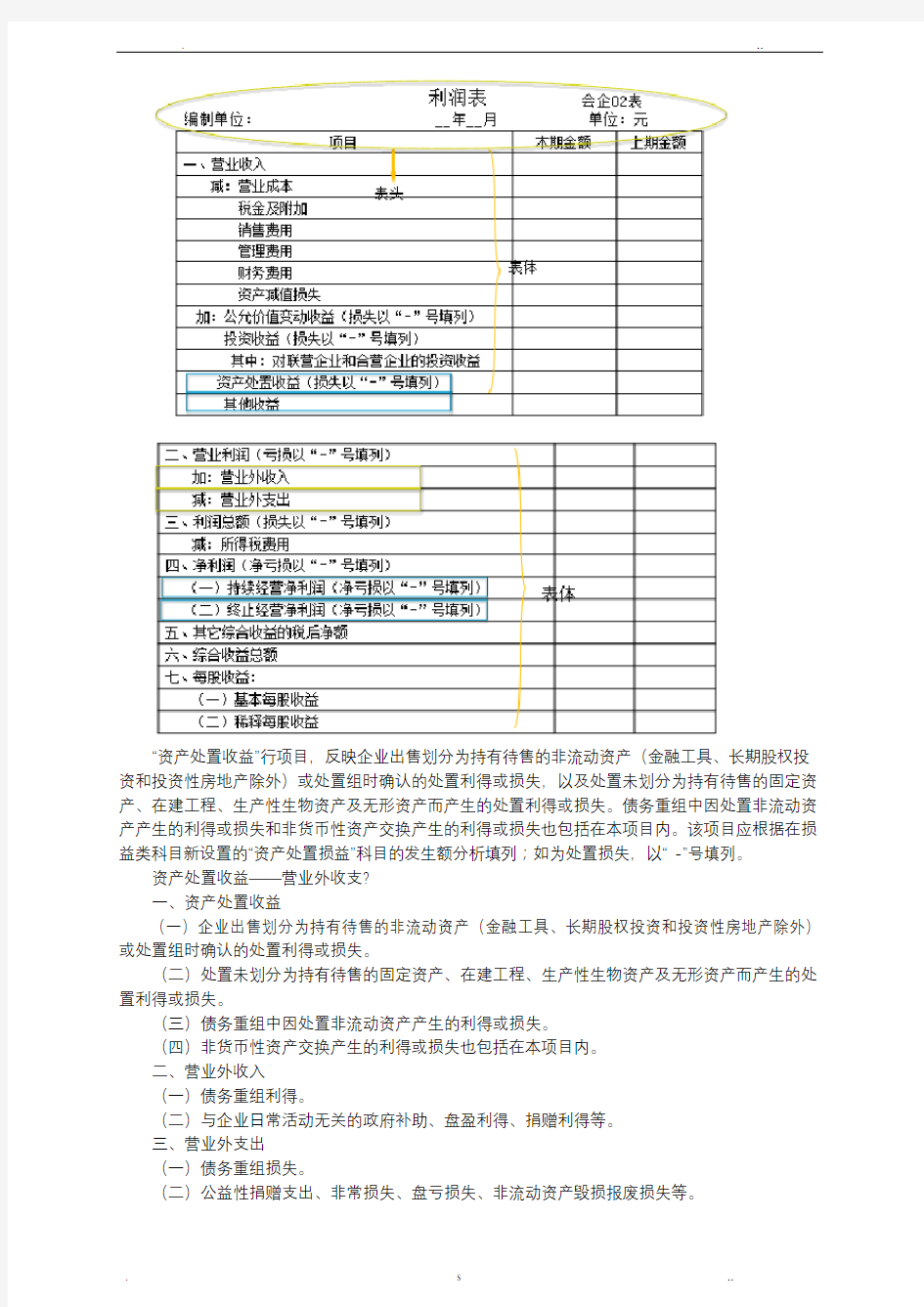

“资产处置收益”行项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。该项目应根据在损益类科目新设置的“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。

资产处置收益——营业外收支?

一、资产处置收益

(一)企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失。

(二)处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

(三)债务重组中因处置非流动资产产生的利得或损失。

(四)非货币性资产交换产生的利得或损失也包括在本项目内。

二、营业外收入

(一)债务重组利得。

(二)与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。

三、营业外支出

(一)债务重组损失。

(二)公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。

固定资产的处置利得,根据修订后的新报表,放在“资产处置收益”中列示。固定资产的报废毁损,仍旧放在“营业外支出”中。

“其他收益”行项目,反映计入其他收益的政府补助等。该项目应根据在损益类科目新设置的“其他收益”科目的发生额分析填列。

计入其他收益的政府补助——营业外收入?

在实务中,部分补助资金与企业日常活动密切相关,不宜计入营业外收入。如:公交公司收到政府财政拨款与其日常经营活动相关,所以用于补偿已发生损失的财政拨款应计入其他收益,而不计入营业外收入。

“营业外收入”行项目,反映企业发生的营业利润以外的收益,主要包括债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。该项目应根据“营业外收入”科目的发生额分析填列。

“营业外支出”行项目,反映企业发生的营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。该项目应根据“营业外支出”科目的发生额分析填列。

“(一)持续经营净利润”和“(二)终止经营净利润”行项目,分别反映净利润中与持续经营相关的净利润和与终止经营相关的净利润;如为净亏损,以“-”号填列。

在利润表主表中列示有关终止经营损益的信息,有利于报表使用者了解哪些经营将无法为企业创造现金流量,使得财务报表更真实地反映企业经营成果,但也不能提供过多有关终止经营的信息。因此,要求在利润表中单独反映终止经营损益,其他细化信息在附注中披露即可。

为什么单独列示?

在利润表主表中列示有关终止经营损益的信息,有利于报表使用者了解哪些经营将无法为企业创造现金流量,使的财务报表更真实地反映企业经营成果,但也不能提供过多有关终止经营的信息。因此,要求在利润表中单独反映终止经营损益,其他细化信息在附注中披露即可。

财务会计报表概述

1.概念

指单位根据经过审核的会计账簿记录和有关资料编制并对外提供的反映单位某一特定日期财务状况和某一会计期间经营成果、现金流量的文件。

2.单位编制财务会计报告的主要目的:就是为有经济利害关系的各方提供信息。

投资者

政府各职能部门

企业内部管理人员

“瘦身版”的财务报表

专题二利润表的编制思路

1.利润表是反映企业在一定会计期间经营成果的报表。

编制的理论依据:“收入-费用=利润”。

通过利润表可以从总体上了解企业在一定会计期间收入、成本和费用、净利润(或亏损)的实现及构成情况。

2.利润表的结构

3.如何编制利润表(发生额)

总原则:应根据相关科目的实际发生额来填制,不能根据相关科目的余额来填列,因为损益类科目最后无余额

企业的利润表的数据都是依据损益类账户的本期发生额填列。

真正理解利润表:

收入-支出=利润

收入=主营业务收入+其他业务收入+营业外收入

支出=主营业务成本+期间费用+税金+其他业务成本+营业外支出

甲公司2014年主营业务收入为1300万元,其他业务收入500 万,其中主营业务成本为252 万,其他业务成本为48万,销售费用为2万,营业外收入为1.5万,营业外支出为0.8万,税金0.35万,

专题三真账实操案例如何编制利润表

真账实操案例如何编制利润表

大东商贸有限公司

公司背景介绍

山东省大东商贸有限公司2016年12月1日成立,从事酒水的销售及批发,属于小规模纳税人。

一、工商登记信息

名称:山东省大东商贸有限公司

住所:济南市华龙路110号

法定代表人:李刚

注册资本:叁佰万元人民币

公司类型:有限责任公司

营业期限:2016年12月1日至---

2017年1月份发生如下经济业务

1.2017年1月3日,李刚投入企业100 000元,存入银行。

借:银行存款100 000

贷:实收资本100 000

2.2017年1月5日,购买办公用品花费10元,以现金支出。

借:管理费用——办公费10

贷:库存现金10

3.2017年1月8日,给客户送礼,价值500元,以现金支出。

借:管理费用——其他500

贷:库存现金500

4.2017年1月10日,宴请坤尔有限公司经理等人,餐费496元。以现金支出。

借:管理费用——业务招待费496

贷:库存现金496

5.2017年1月11日,公司缴纳电话费125元,以现金支出。

借:管理费用——通讯费125

贷:库存现金125

6.2017年1月11日,公司借银行6个月的借款50 000元,所借款项存入银行。

借:银行存款50 000

贷:短期借款50 000

7.2017年1月12日,向某酒店销售啤酒三十箱,价款4854元,税费146元,货款尚未收回。

借:应收账款5000

贷:主营业务收入4854

应交税费——应交增值税146

8.2017年1月15日,以银行存款发放上月员工工资25 000元。

借:应付职工薪酬25000

贷:银行存款25000

9.2017年1月15日,从成德酒水厂家购入40箱啤酒,价款为4850元。以银行存款支付。

借:库存商品——甲产品4850

贷:银行存款4850

10.2017年1月24日,向某酒店销售啤酒一批,价款69900元,税费2100元,款项存入银行。

借:银行存款72000

贷:主营业务收入69900

应交税费——应交增值税2100

11.2017年1月26日,为进一步扩大市场份额,在省报刊登广告10 000元,以银行存款支付。

借:销售费用——广告费10 000

贷:银行存款10 000

12.2017年1月27日,从开户行购买现金支票一本15元,以银行存款支付。

借:财务费用15

贷:银行存款15

13.2017年1月29日,税务部门因税款问题处罚公司250元,以银行存款支付。

借:营业外支出250

贷:银行存款250

14.2017年1月30日,计提本月工资18300元,其中管理人员4850元,销售人员工资13450元。

借:销售费用13450

管理费用4850

贷:应付职工薪酬18300

15.2017年1月30日,结转本月成本44852元。

借:主营业务成本44852

贷:库存商品44852

16.2017年1月30日,计提本月城市维护建设税和教育费附加。

借:税金及附加224

贷:应交税费——应交城维护建设税157

——应交教育费附加67

17.2017年1月30日,结转本月期间损益。

借:本年利润18

主营业务收入74754

贷:销售费用23450

管理费用5981

财务费用15

主营业务成本44852

营业外支出250

税金及附加224