公司生产经营流程图

公 司 生 产 经 营 管 理 流 程 图

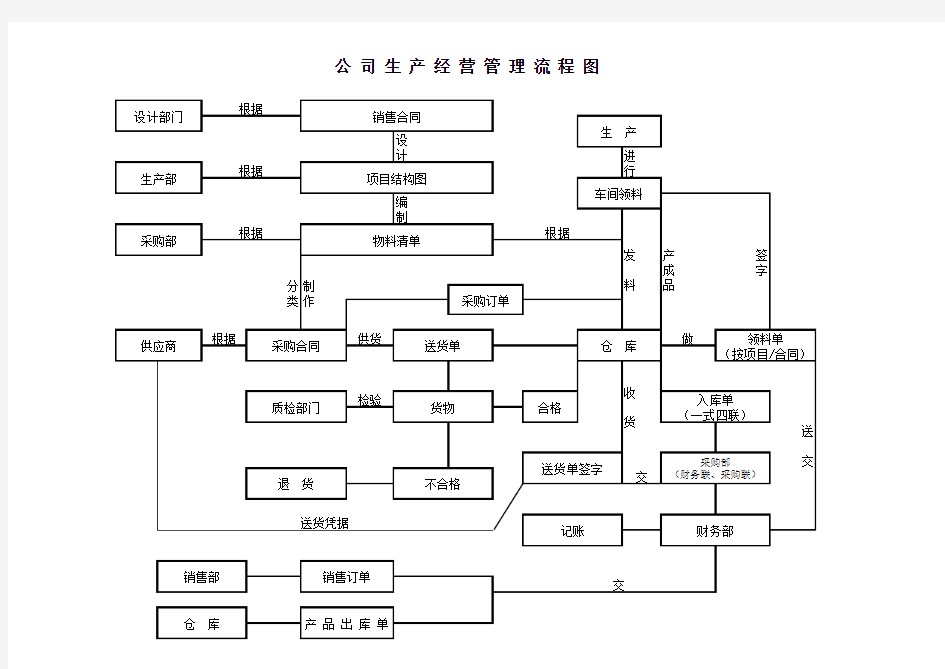

公 司 生 产 经 营 管 理 流 程 图 说 明

一、设计部门根据公司销售合同设计该销售合同的项目结构图、图号、结构件的规格型号,设计结构图完成后提交生产部门;

二、生产部门根据项目结构图汇总编制对应的物料清单,编制完成后提交财务、采购部门;

三、采购部根据生产部送交的物料清单,对该物料清单上的材料进行分类汇总,通过各家供应商的报价及我方询价情况编制并与供应商订立采购合同;采购人员在订立采购合同后根据采购合同在公司采购系统中做采购订单,“采购订单”完成后,采购人员把“采购订单号”填写在采购合同上;采购部门负责审核的人员在采购系统中对采购订单进行相应的审核,同时向公司财务部提供一份相对应的带有“采购订单号”的采购合同;

四、供应商根据双方订立的采购合同向我公司提供符合采购合同规定的材料;2供应商送货时,需在送货单上填上相应的“采购订单号”; 供应商开增值税发票时,在发票右下角的“备注栏”内填上我公司与其签订合同时相对应的“采购订单号”;4供应商开的是普通发票的,在发票右上角用铅笔填上我公司与其签订合同时相对应的“采购订单号”;提高双方的对账效率和结算速度。

五、质检部门根据材料的性质进行相应的检验,经质检不符合采购合同规定的,退货;经质检材料符合采购合同标准的,通知仓库办理收货及入库手续;

六、根据采购订单、物料清单及供应商的送货单点验数量,办理入库并在送货单上签字确认;验收完毕,在公司采购系统中对相应的采购订单做外购入库处理,并打印外购入库单;打印完毕后,将外购入库单的财务联、采购联(即第一联与第二联)及送货单原件送交采购部门,

七、采购部门相关人员收到仓库部门送来的外购入库单及供应商的送货清单后在公司采购系统中对与之对应的外购入库单进行审核;审核无误的,将外购入库单财务联(第一联)与供应商送货单一起粘贴在报销单上,送交财务部材料会计处;

八、材料会计根据采购部门提交的外购入库单与相对应的供应商合同进行复核,无误的进行暂估入库处理;发票回来也一并进行相应的会计处理;具体会计分录如下:

借:原材料-暂估入库 XX元 借:原材料-暂估入库 XX元(红字)

贷:应付账款-XX供应商 XX元 贷:应付账款-XX供应商 XX元(红字)

借:原材料-发票上材料金额 XX元(蓝字)

应交税金—应交增值税-进项税 XX元(蓝字)

贷:应付账款-XX供应商 XX元(蓝字价税合计)九、车间根据生产部门安排的生产计划,根据具体的销售合同到仓库领取相应的原材料,进行相应的生产;生产完毕的产品,办理相应的入库手续;

十、仓库根据车间的领料及产品的完成情况,在公司仓库系统中做相对应的领料手续及产品入库手续;并打印相对应的领料单据及产品入库单据;然后送交成本会计处;

十一、成本会计根据车间提交的领料单据及产品入库单据,进行相应的会计处理,具体会计分录如下:

借:生产成本-销售合同号 XX元 借:库存商品-销售合同号 XX元 贷:原材料 XX元 贷:生产成本-销售合同号 XX元

十二、传动部及自动化部出差的费用,能够分清具体销售合同项目的,具体会计分录如下:不能够购分清具体销售合同项目的;具体会计分录如下:

借:生产成本-销售合同号 XX元 借:制造费用-调试费(部门、职员 ) XX元

贷:现金/其他应收款 XX元 贷:现金/其他应收款 XX元

十三、市场部报销的运费发票,能够分清出销售合同项目的,具体会计分录如下:不能够购分清具体销售合同项目的;具体会计分录如下:

借:生产成本-销售合同号 XX元 借:营业费用-运费(部门、职员 ) XX元

贷:现金/其他应收款 XX元 贷:现金/其他应收款 XX元十四、销售部门根据公司与客户签订的销售合同,在公司销售系统中做销售订单,经部门负责审核的人审核后,予以保存并审核;同时将与之相对应的销售合同提交财务部门销售会计一份;销售合同中规定的产品车间生产完成后,销售部到仓库办理出库及发货手续;市场部相关人员发货完毕时,应于当天或者次日(双休日发货的于下周一)向财务部提交相对应的“发货单”;货物到现场验收后,由业主在公司的“验收单”上签字验收,市场部收到“验收单”后,由市场部提交验收单的复印件给公司财务部

十五、财务部成本会计根据每月车间统计人员统计的生产工时及车间销售合同的生产数量,按各个销售合同工时占总工时的比例分配制造费用,具体会计分录如下:

借:生产成本-销售合同号 XX元

贷:制造费用-明细科目 XX元

十六、根据公司客户的要求,开具发票的,财务部销售会计进行相应的收入及成本结转,具体会计分录如下:

借:应收账款/预收账款-客户名称 XX元(价税合计) 借:主营业务成本—销售合同号 XX元 贷:主营业务收入—销售合同号 XX元(发票不含税价) 贷:库存商品—销售合同号 XX元 应交税金—应交增值税—销项税 XX元 (根据开票收入占总收入的比例分摊成本)