私人银行服务体系

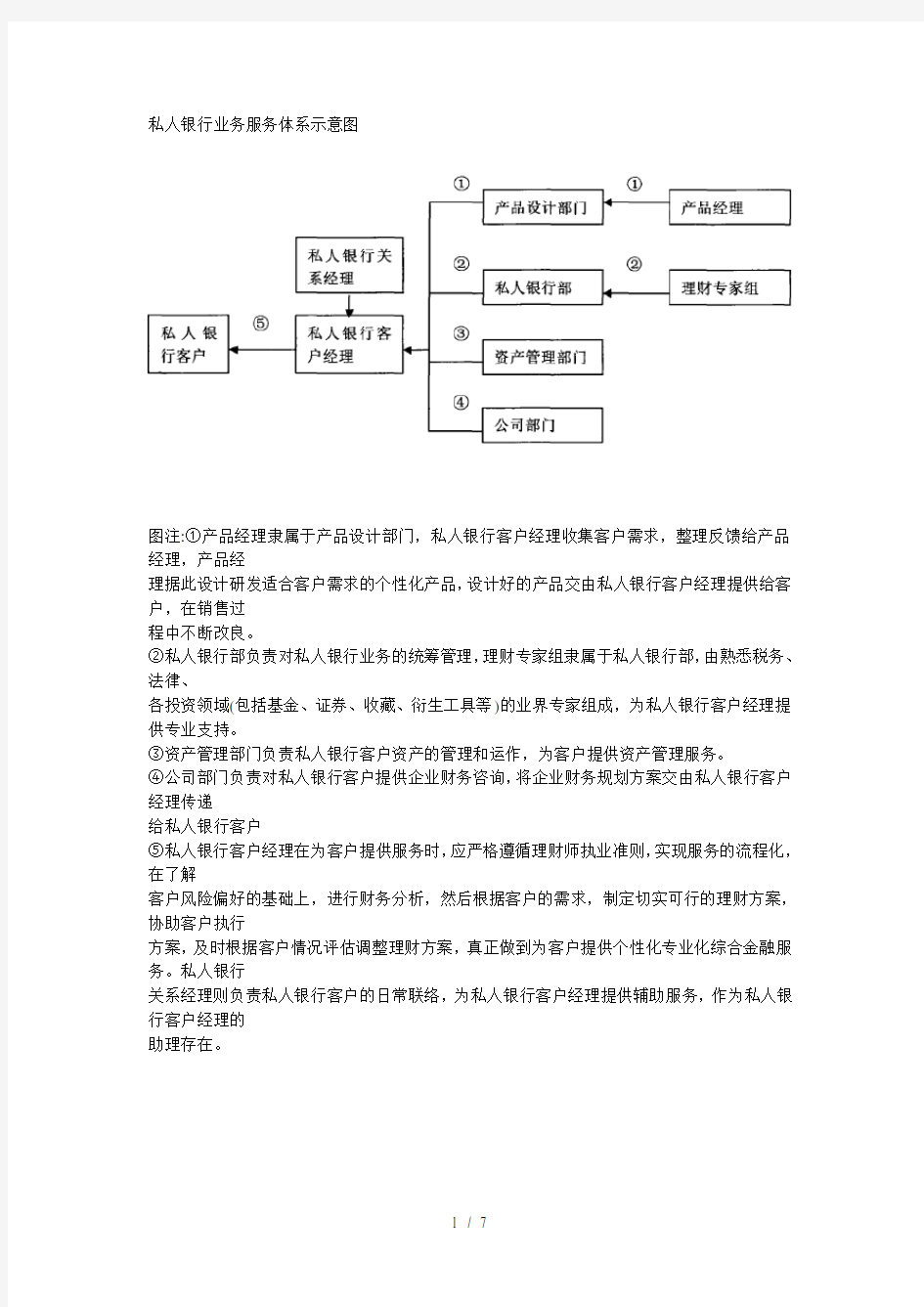

私人银行业务服务体系示意图

图注:①产品经理隶属于产品设计部门,私人银行客户经理收集客户需求,整理反馈给产品经理,产品经

理据此设计研发适合客户需求的个性化产品,设计好的产品交由私人银行客户经理提供给客户,在销售过

程中不断改良。

②私人银行部负责对私人银行业务的统筹管理,理财专家组隶属于私人银行部,由熟悉税务、法律、

各投资领域(包括基金、证券、收藏、衍生工具等)的业界专家组成,为私人银行客户经理提供专业支持。

③资产管理部门负责私人银行客户资产的管理和运作,为客户提供资产管理服务。

④公司部门负责对私人银行客户提供企业财务咨询,将企业财务规划方案交由私人银行客户经理传递

给私人银行客户

⑤私人银行客户经理在为客户提供服务时,应严格遵循理财师执业准则,实现服务的流程化,在了解

客户风险偏好的基础上,进行财务分析,然后根据客户的需求,制定切实可行的理财方案,协助客户执行

方案,及时根据客户情况评估调整理财方案,真正做到为客户提供个性化专业化综合金融服务。私人银行

关系经理则负责私人银行客户的日常联络,为私人银行客户经理提供辅助服务,作为私人银行客户经理的

助理存在。

服务流程的设定,不仅可以有效的提高为客户服务的效率和质量,而且可以起到对客户经理的约束作用,在一定程度上避免客户经理的不规范行为给银行带来的不利影响。在这一点上,我国商业银行可以参照中国金融理财策划师标准委员会根据国际标准制定的金融理财六大步骤来进行标准流程的设定。这六个步骤是:建立和界定与客户的关系、收集客户数据并判断客户的目标与期望、分析客户当前财务状况、提出理财方案、执行理财方案、监督理财方案的执行①。我国商业银行可以将这六个步骤细化为建立客户关系、收集客户基本资料、目标及期望、分析客户当前财务状况、分析客户家庭风险状况、分析并调整客户目标、提出理财方案并与客户确认方案内容、执行理财方案、理财方案执行效果评估与调整。在界定服务流程的同时,要对理财师为客户提供的方案以书面方式界定收费标准、法律责任,以防范风险。

引用自中国金融教育发展基金会金融理财师标准委员会(FPCC)组织编写的《个人理财》,中信出版社,2004年11月第l版

第四章我国私人银行业务服务体系构造与策略分析

私人银行业务的主要产品和服务

目前,私人银行业务的内容包罗万象,从股票、债券、投资基金、全球外汇买卖市场、黄金白银的交易到名画古董、艺术品、宝石、现代艺术、家族生意、赛马、上市、继承事宜、离婚和财产保护、税收、信托等等的个人理财服务,几乎无所不包。如果按服务范围分,则包括以下三个方面:

2.3.1 投资服务

根据客户的参与程度不同,私人银行业务的投资方式分为“咨询型”和“任意型”两种:前者为自主资产组合管理——私人银行严格按照一定的准则管理资产,通常是经过与顾客协商、达成委托协议,在此框架内进行资产运作。资产管理人通过对每一个顾客专门制定资产组合,以迎合客户的个性化需要。后者是非自主资产组合管理——主要针对资产组合规模较小的客户,它基本上由各种投资基金构成,私人银行通过使用投资基金组成,可以有效的管理客户的资产,优化小额资产组合,将多块资产整体运作,达到规模经济效应。此外,投资服务还包括私人权益投资、融资租赁、风险投资和杠杆兼并等。奢侈品投资指投资于珠宝、绘画、瓷器、雕刻、名贵汽车和马车等。为了加强专业性和权威性,在奢侈品领域,私人银行主要依靠外部的知名专家,只有极少数私人银行拥有自己的专家。(同奢侈品领域一样,私人银行的对冲基金和风险投资基金服务也基本是由专业服务商提供的。)

2.3.2 银行服务

提供大多数银行业务;多币种存款;贷款、按揭贷款;信用卡、支票;离岸现金管理工具;所有的国债服务等。不附加收费的活期账户;提供有竞争力的定期储蓄利率水平和灵活的利息支付;信用卡和收费卡服务;支票本、卡服务和账单的品牌服务。

2.3.3 咨询服务

1.税务咨询。主要包括:与投资无关的税务咨询和税务规划;拟订移民前税务规划;与投资管理相关的税务咨询和计划,如收入税、公司股息、印花税、资本利得,税收法律对资产组合管理得影响等。目的是使客户拥有最佳的税务形式,尽可能地减少税务负担。

2.房地产咨询。主要包括:房地产融资、房地产购买、房地产清算、合同审查等。目的是使客户在房地产投资中更有效的分散风险,增加回报。