二次曲线模型和三次指数平滑模型

二次曲线模型简介

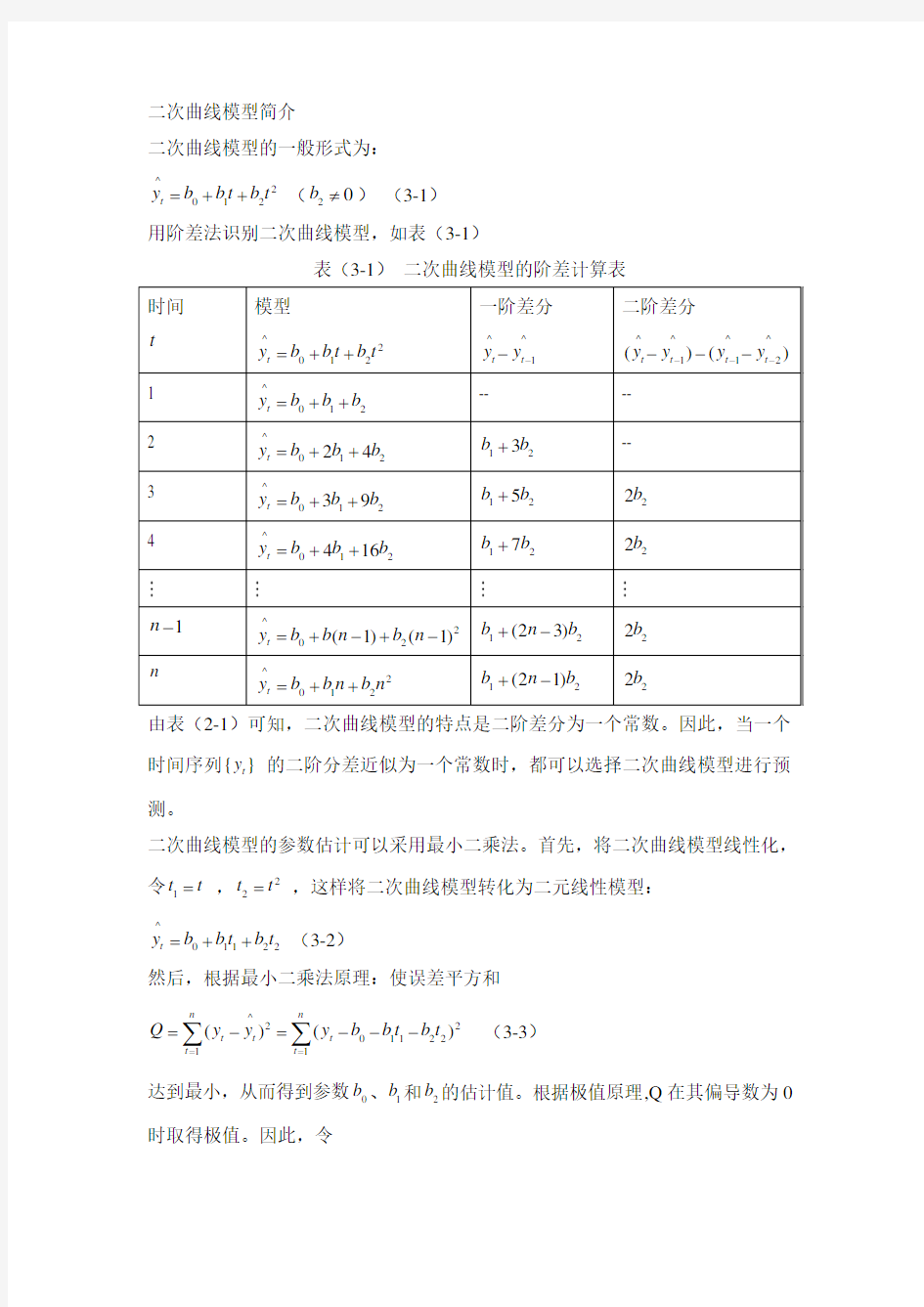

二次曲线模型的一般形式为:

^

2012t y b b t b t =++ (20b ≠) (3-1)

用阶差法识别二次曲线模型,如表(3-1)

表(3-1) 二次曲线模型的阶差计算表

时间

t 模型

^

2

012t y b b t b t =++ 一阶差分

^

^

1t t y y --

二阶差分

^

^

^

^

112()()t t t t y y y y ------

1 ^012t y b b b =++ -- --

2 ^01224t y b b b =++ 123b b + --

3 ^01239t y b b b =++ 125b b +

22b 4 ^012416t y b b b =++

127b b + 22b

1n -

^

202(1)(1)t y b b n b n =+-+- 12(23)b n b +- 22b n

^

2012t y b b n b n =++

12(21)b n b +-

22b

由表(2-1)可知,二次曲线模型的特点是二阶差分为一个常数。因此,当一个时间序列{}t y 的二阶分差近似为一个常数时,都可以选择二次曲线模型进行预测。

二次曲线模型的参数估计可以采用最小二乘法。首先,将二次曲线模型线性化,令1t t = ,22t t = ,这样将二次曲线模型转化为二元线性模型:

^

01122t y b b t b t =++ (3-2)

然后,根据最小二乘法原理:使误差平方和

^

2

2011221

1

()()n

n

t t t t t Q y y y b b t b t ===-=---∑∑ (3-3)

达到最小,从而得到参数0b 、1b 和2b 的估计值。根据极值原理,Q 在其偏导数为0时取得极值。因此,令

01122001122110112222

202()02()0t t t Q

y b b t b t b Q

y b b t b t t b Q

y b b t b t t b ??=----=?????=----=?????=----=???∑∑∑ (3-4) 整理后即的正规方程组:

011222

10111212220211222t t t

y nb b t b t t y b t b t b t t t y b

t b t t b t ?=++?=++??=++?∑∑∑∑∑∑∑∑∑∑∑ (3-5)

即:

2

01223

0122234012t t t y nb b t b t ty b t b t b t t y b t b t b t ?=++?=++??=++?

∑∑∑∑∑∑∑∑∑∑∑ (3-6)

最后,求解三元一次线性方程组式(3-6),即可得到参数0b 、1b 和2b 的估计值,从而得到二次曲线模型。

三次指数平滑法简介

2.1.1 指数平滑公式

如果时间序列的变化呈现二次曲线趋势时,可用三次指数平滑法进行预测。所谓三次指数平滑法,就是将二次指数平滑序列再进行一次指数平滑。而二次指数平滑序列由二次指数平滑公法得到,所谓二次指数平滑法,就是对一次指数平滑序列再进行一次指数平滑。而一次指数平滑序列由一次指数平滑法得到。设时间序列为{t y },一次指数平滑计算公式为:

(1)(1)1(1)t t t s y s αα-=+- (2-1) 式中:(1)t s 是第t 期的一次指数平滑值:t y 是第t 期的观测值;α是加权系数,

01α<< 。二次指数平滑公式为:

(2)(1)(2)1(1)t t t s s s αα-=+- (2-2) 式中:(2)t s 是第t 期的二次指数平滑值;α同上。三次指数平滑公式为:

(3)(2)(3)1(1)t t t s s s αα-=+- (2-3) 式中:(3)t s 是第t 期的三次指数平滑值;α同上。

2.1.2

α和初始值(1)0

s 、(2)

0s 、(3)0s 的取值原则 一般α的选取遵循下面的原则:

(1)当时间序列波动不大、较为平稳时,可取较小的α值(0.05~0.2)。 (2)当时间序列具有明显的变动趋势是时,可取较大的α值(0.3~0.6)。 (3)实际应用中,可多取几个α值进行运算,选取使误差最小的α作为加权系数。

初始值(1)

0s 的给定方法:

(1)当时间序列的样本容量20n > 时,初始值对预测结果影响较小,可选取第一期观测值作为初始值。

(2)当时间序列的样本容量20n ≤ 时,初始值对预测结果影响较大,应选取最初几期观测值的均值作为初始值。

初始值(2)0s 的给定方法同上面(1)0s 的给定方法。初始值(3)0s 选取(2)0s

2.1.3 二次曲线预测模型

三次指数平滑的目的是为了计算二次曲线预测模型的参数。设时间序列的二次曲线预测模型为:

2t t t t T y a b T c T +=++ (2-4) 其中的参数^

t a ,^

t b ,^

t c 分别为:

(1)(2)(3)(1)(2)(3)2

2(1)(2)(3)

2

33[(65)2(54)(43)]2(1)[2]2(1)t t t t t t t t t t t t a s s s b s s s c s s s ααααααα??=-+???=---+-?-??=-+?-??

(2-5) T 是:预测超前期。

指数平滑法

指数平滑法 移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。这往往不符合实际情况。指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。 1. 指数平滑法的基本理论 根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。 ①一次指数平滑法 设时间序列为,则一次指数平滑公式为: 式中为第t周期的一次指数平滑值;为加权系数,0<<1。 为了弄清指数平滑的实质,将上述公式依次展开,可得: 由于0<<1,当→∞时,→0,于是上述公式变为: 由此可见实际上是的加权平均。加权系数分别为, ,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据, 权数愈小,且权数之和等于1,即。因为加权系数符合指数规律,且又具有平滑数据的功能,所以称为指数平滑。 用上述平滑值进行预测,就是一次指数平滑法。其预测模型为: 即以第t周期的一次指数平滑值作为第t+1期的预测值。 ②二次指数平滑法 当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1期之值。但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。因此,也需要进行修正。修正的方法也是在一次指数平滑的基础上再作二次指数平滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。故称为二次指数平滑法。

设一次指数平滑为,则二次指数平滑的计算公式为: 若时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则与趋势移动平均类似,可用如下的直线趋势模型来预测。 式中t为当前时期数;T为由当前时期数t到预测期的时期数;为第t+T期的预测 值;为截距,为斜率,其计算公式为: ③三次指数平滑法 若时间序列的变动呈现出二次曲线趋势,则需要用三次指数平滑法。三次指数平滑是在二次指数平滑的基础上再进行一次平滑,其计算公式为: 三次指数平滑法的预测模型为: 其中: ④加权系数的选择 在指数平滑法中,预测成功的关键是的选择。的大小规定了在新预测值中新数据和原预测值所占的比例。值愈大,新数据所占的比重就愈大,原预测值所占比重就愈小,反之亦然。 若把一次指数平滑法的预测公式改写为: 则从上式可以看出,新预测值是根据预测误差对原预测值进行修正得到的。的大小表明了修正的幅度。值愈大,修正的幅度愈大,值愈小,修正的幅度愈小。因此,值既代表了预测模型对时间序列数据变化的反应速度,又体现了预测模型修匀误差的能力。

二次指数平滑法程序

二次指数平滑法程序 线性指数平滑法Matlab程序,代码如下: 注:Data-原始数据 s-一次和二次平滑结果 at-预测式中的a参数 bt-预测式中的b参数 y1-预测结果 本例是取alpha为0.8时的情况 arr=[0;6;8.3;9.8;13;15;13.5;26.1;80.3;86;102.6]; [m,n]=size(arr); alf=0.2; for j=1:2 s(1,j)=arr(1,1) end for i=2:m for j=1:2 if j==1 s(i,j)=alf*arr(i,1)+(1-alf)*s(i-1,j); else s(i,j)=alf*s(i,j-1)+(1-alf)*s(i-1,j); end end end temp=alf/(1-alf); for i=1:m at(i,1)=2*s(i,1)-s(i,2); bt(i,1)=temp*(s(i,1)-s(i,2)); yy(i+1)=at(i,1)+bt(i,1); end for i=2:11 y1(i-1)=yy(i); end for i=2:11 b(i-1)=arr(i); end for i=1:3 y2(i)=at(m,1)+bt(m,1)*(i+1); end year=[1999:2011]; year=year'; y1=y1'; y2=y2';

data=cat(1,y1,y2); data1=cat(1,b,y2); % plot(year,data,'-rs','markerFaceColor','g', 'MarkerSize',3); % plot(year,data,'-rs',year,data1,'-rs'); 因论文中要分析旅游时间分布,预测不同年份旅游者人数,从而做了一个Matlab布朗单一参数线性指数平滑法Matlab程序,代码如下: 注:Data-原始数据 s-一次和二次平滑结果 at-预测式中的a参数 bt-预测式中的b参数 y1-预测结果 本例是取alpha为0.8时的情况 arr=[0;6;8.3;9.8;13;15;13.5;26.1;80.3;86;102.6]; [m,n]=size(arr); alf=0.2; for j=1:2 s(1,j)=arr(1,1) end for i=2:m for j=1:2 if j==1 s(i,j)=alf*arr(i,1)+(1-alf)*s(i-1,j); else s(i,j)=alf*s(i,j-1)+(1-alf)*s(i-1,j); end end end temp=alf/(1-alf); for i=1:m at(i,1)=2*s(i,1)-s(i,2); bt(i,1)=temp*(s(i,1)-s(i,2)); yy(i+1)=at(i,1)+bt(i,1); end for i=2:11 y1(i-1)=yy(i); end for i=2:11 b(i-1)=arr(i); end for i=1:3 y2(i)=at(m,1)+bt(m,1)*(i+1);

一次指数平滑法(精.选)

一次指数平滑法 一次指数平滑法是指以最后的一个第一次指数平滑。如果为了使指数平滑值敏感地反映最新观察值的变化,应取较大阿尔法值,如果所求指数平滑值是用来代表该时间序列的长期趋势值,则应取较小阿尔法值。同时,对于市场预测来说,还应根据中长期趋势变动和季节性变动情况的不同而取不同的阿尔法值,一般来说,应按以下情况处理:1.如果观察值的长期趋势变动接近稳定的常数,应取居中阿尔法值(一般取0.6—0.4)使观察值在指数平滑中具有大小接近的权数;2.如果观察值呈现明显的季节性变动时,则宜取较大的阿尔法值(一般取0.6一0.9),使近期观察在指数平滑值中具有较大作用,从而使近期观察值能迅速反映在未来的预测值中;3.如果观察值的长期趋势变动较缓慢,则宜取较小的e值(一般取0.1—0.4),使远期观察值的特征也能反映在指数平滑值中。在确定预测值时,还应加以修正,在指数平滑值S,的基础上再加一个趋势值b,因而,原来指数平滑公式也应加一个b。

8.1.2 指数平滑法 移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。这往往不符合实际情况。指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。 1. 指数平滑法的基本理论 根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。 ①一次指数平滑法 设时间序列为,则一次指数平滑公式为: 式中为第t周期的一次指数平滑值;为加权系数,0<<1。 为了弄清指数平滑的实质,将上述公式依次展开,可得: 由于0<<1,当→∞时,→0,于是上述公式变为: 由此可见实际上是的加权平均。加权系数分别为,,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据,权数 愈小,且权数之和等于1,即。因为加权系数符合指数规律,且又具有平滑数据的功能,所以称为指数平滑。 用上述平滑值进行预测,就是一次指数平滑法。其预测模型为: 即以第t周期的一次指数平滑值作为第t+1期的预测值。 ②二次指数平滑法 当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1期之值。但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。因此,也需要进行修正。修正的方法也是在一次指数平滑的基础上再作二次指数平滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。故称为二次指数平滑法。

利用Excel进行指数平滑分析与预测

利用Excel 进行指数平滑分析与预测(1) 【例】以连续10年的灌溉面积为例说明。这个例子并不典型,采用此例仅在说明指数平滑的操作过程。将我的计算过程在Excel 上重复一遍,就会掌握指数平滑法的基本要领;然后利用SPSS 练习几遍,就能学会实用技巧。 第一步,录入数据,设置参数(图1)。 录入数据以后,开始设置参数: ⒈ 设置平滑系数:在一个自己感到方便的位置如C2单元格设定一个参数作为指数平滑系数α,由于α介于0~1之间,不妨从0开始,即首先取α=0。 ⒉ 设置迭代计算的初始值S 0’。初始值有多种取法,一般取S 0’=x 1,对于本例,自然是取S 0’=28.6,写于D2单元格,与1971年对应(图1)。 图1 原始数据与参数设置 第二步,指数平滑计算。 按照下式进行 1)1(-'-+='t t t S x S αα 显然当t =1时,我们有 2011 )1(y S x S ='-+='αα 根据公式在D3单元格中输入公式“=$C$2*B2+(1-$C$2)*D2”(图2),回车,得到28.6;然 后用鼠标抓住D3单元格的右下角,下拉(图3),即可得到α=0时的全部数值,其中对应于1981年的数据便是预测值(图4),当然,此时,它们全部都是28.6,即数据被极度修匀。 第三步,复制并保存数据。 将α=0时的计算结果复制到旁边,其中最后一个数据即1981年的预测值可以不必复制;最好在结果的上面注明对应的平滑系数,以便后来识别(图5)。 第四步,计算全部结果。 在C2单元格中,将0改为0.1,立即得到α=0.1时的平滑结果,复制并保存(图6);重复以上操作,直到得到α在0~1之间的全部数值(图7)。 第五步,均方差(MSE)检验。

Excel指数平滑法

Excel应用案例 指数平滑法 移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。这往往不符合实际情况。指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。 ? ? 1. 指数平滑法的基本理论 根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。 ? ? ①一次指数平滑法 ? ? 设时间序列为,则一次指数平滑公式为: ? ? ? ? 式中为第 t周期的一次指数平滑值;为加权系数,0<<1。 ? ? 为了弄清指数平滑的实质,将上述公式依次展开,可得: ? ? ? ? 由于0<<1,当→∞时,→0,于是上述公式变为: ? ? ? ? 由此可见实际上是的加权平均。加权系数分别为,,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据, 权数愈小,且权数之和等于1,即。因为加权系数符合指数规律,且又具有平滑数据的功能,所以称为指数平滑。 ? ? 用上述平滑值进行预测,就是一次指数平滑法。其预测模型为: ? ? ? ? 即以第t周期的一次指数平滑值作为第t+1期的预测值。 ? ? ②二次指数平滑法

? ? 当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1期之值。但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。因此,也需要进行修正。修正的方法也是在一次指数平滑的基础上再作二次指数平滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。故称为二次指数平滑法。 ? ? 设一次指数平滑为,则二次指数平滑的计算公式为: ? ? ? ? 若时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则与趋势移动平均类似,可用如下的直线趋势模型来预测。 ? ? ? ? 式中t为当前时期数;T为由当前时期数t到预测期的时期数;为第t+T 期的预测值;为截距,为斜率,其计算公式为: ? ? ? ? ? ? ③三次指数平滑法 ? ? 若时间序列的变动呈现出二次曲线趋势,则需要用三次指数平滑法。三次指数平滑是在二次指数平滑的基础上再进行一次平滑,其计算公式为: ? ? ? ? 三次指数平滑法的预测模型为: ? ? ? ? 其中: ? ? ? ? ? ? ? ? ④加权系数的选择 ? ? 在指数平滑法中,预测成功的关键是的选择。的大小规定了在新预测

二次曲线模型和三次指数平滑模型

二次曲线模型简介 二次曲线模型的一般形式为: ^ 2012t y b b t b t =++ (20b ≠) (3-1) 用阶差法识别二次曲线模型,如表(3-1) 表(3-1) 二次曲线模型的阶差计算表 时间 t 模型 ^ 2 012t y b b t b t =++ 一阶差分 ^ ^ 1t t y y -- 二阶差分 ^ ^ ^ ^ 112()()t t t t y y y y ------ 1 ^012t y b b b =++ -- -- 2 ^01224t y b b b =++ 123b b + -- 3 ^01239t y b b b =++ 125b b + 22b 4 ^012416t y b b b =++ 127b b + 22b 1n - ^ 202(1)(1)t y b b n b n =+-+- 12(23)b n b +- 22b n ^ 2012t y b b n b n =++ 12(21)b n b +- 22b 由表(2-1)可知,二次曲线模型的特点是二阶差分为一个常数。因此,当一个时间序列{}t y 的二阶分差近似为一个常数时,都可以选择二次曲线模型进行预测。 二次曲线模型的参数估计可以采用最小二乘法。首先,将二次曲线模型线性化,令1t t = ,22t t = ,这样将二次曲线模型转化为二元线性模型: ^ 01122t y b b t b t =++ (3-2) 然后,根据最小二乘法原理:使误差平方和 ^ 2 2011221 1 ()()n n t t t t t Q y y y b b t b t ===-=---∑∑ (3-3) 达到最小,从而得到参数0b 、1b 和2b 的估计值。根据极值原理,Q 在其偏导数为0时取得极值。因此,令

二次指数平滑法Microsoft Word 文档

二次指数平滑法 二次指数平滑法(Second exponential smoothing method) [编辑] 什么是二次指数平滑法 二次指数平滑法是对一次指数平滑值作再一次指数平滑的方法。它不能单独地进行预测,必须与一次指数平滑法配合,建立预测的数学模型,然后运用数学模型确定预测值。一次移动平均法的两个限制因素在线性二次移动平均法中也才存在,线性二次指数,平滑法只利用三个数据和一个α值就可进行计算;在大多数情况下,一般更喜欢用线性二次指数平滑法作为预测方法。 [编辑] 二次指数平滑法的优点[1] 二次指数平滑法实质上是将历史数据进行加权平均作为未来时刻的预测结果。 它具有计算简单、样本要求量较少、适应性较强、结果较稳定。 [编辑] 二次指数平滑法的计算 线性二次指数平滑法的公式为:

(1) 式中:分别为t期和t–1期的二次指数平滑值;a为平滑系数。在和已知的条件下,二次指数平滑法的预测模型为: (2) (3) T为预测超前期数 例5:某地1983年至1993年财政入的资料如下,试用指数平滑法求解趋势直线方程并预测1996年的财政收入。计算过程及结果如下:

由上表可知:;;;,a=0.9 则 所求模型为: [编辑]

二次指数平滑法实例分析[2] 表中第③栏是我国1978-2002年全社会客运量的资料,据期绘制散点图,见下图,可以看出,各年的客运量资料基本呈线性趋势,但在几个不同的时期直线有不同的斜率,因此考虑用变参数线性趋势模型进行预测。具体步骤如下: 表 我国1978-2002年全社会客运量及预测值 单位:万人 年份 时 间t 全社会客运量y 各期的一次指数平滑值 各期的二次指数平滑值 a t b t ① ② ③ ④ ⑤ ⑥ ⑦ ⑧ 253993.0 253993.0 1978 1 253993 253993.0 253993.0 253993.0 0.0 1979 2 289665 275396.2 266834.9 283957.5 12841.9 253993.0 1980 3 341785 315229.5 295871.7 334587.3 29036.7 296799.4 1981 4 384763 356949.6 332518.4 381380.8 36646.8 363624.0 1982 5 428964 400158.2 373102.3 427214.2 40583.9 418027.5 1983 6 470614 442431.7 414699.9 470163.4 41597.6 467798.1 1984 7 530217 495102.9 462941.7 527264.1 48241.8 511761.1 1985 8 620206 570164.8 527275.5 613054.0 64333.8 575505.8

时间序列的指数平滑预测技术

时间序列的指数平滑预测 技术 Prepared on 22 November 2020

第五章 时间序列的指数平滑预测技术 本章重点内容:常数模型的指数平滑法的基本公式与预测方程,初值对预测值的影响及其选择,基本公式的误差校正式,霍尔特指数平滑法,布朗二次指数平滑法,布朗适应性平滑法,各种平滑法之间的关系,比例模型的指数平滑法。 常用模型的指数平滑法 5.1.1基本公式与预测方程 利用时间序列前t 期的观察值x 1 , x 2 ,…, x t 预测第t +1期的值x t +1时,设赋予第i 期的权重为w t +1-I (i=1,2…t), w 1>w 2 >… >w t ,计算诸观察值的加权平均: 并取第t+1期预测值为 这就是所谓加权平均法。加权平均法的缺点: (1)权重不易确定 (2)要记忆的数据太多 (3)计算较繁权重不易确定 自动取权重的方法:自当前期向前,各期权重按指数规律下降,即第t 期,第t-1期…的权重依次为 由上式看出,为使计算方便,使权数之和等于1。我们使这一条件当t 趋近∞时成立,即使得 各期权重依次为 上述办法显然解决了自动选权重的问题,但尚未克服记忆数据多和计算繁两个缺点。为此,我们考虑t 充分大时的情形,这时得到: 将滞后一期拿出: 得到即: 上式称为指数平滑法的基本公式,这个公式是用递推公式给出的,α叫做平滑常数,0 <α<1,其值可由预测者任意指定。T t 称为T 的(实际上也是t ...t ...t t t x x x W ωωωωωω+++++-+= 211 121t t W x ?=+1) 10,0,...(,,2<<>βααβαβα1 2=+++...αβαβα +-+-+=--221)1()1(t t t t x x x T ααααα... t t t t x )(x )(x T +-+-+=----32 21111αααααt t t x T T αα=---1 )1(1 )1(--+=t t t T x T αα

二次指数平滑法的应用

二次指数平滑法的应用 庄赟 二次指数平滑法也称布朗指数平滑法。二次指数平滑值记 为,它是对一次指数 平滑值计 算的平滑值,即 (1) 二次指数平滑法主要用于变参数线性趋势时间序列的预测。变参数线性趋势预测模型的 表达式为: (2)式的预测模型与一般的线性趋势模型的区别在于,式 中、是参数变量,随着 时间自变量 t 的变化而变化,即直线在各时期的截距和斜率是可能不同的; 是从期开始的预测期数。(2) 运用二次指数平滑法求解(2)式可得参数变量的表达式,即 根据(3)求出各期参数变量的取值,代入(2)式,则具有无限期的预测能力,当仅作 一期预测时,有(3) (4) 表1中第③栏是我国1978-2002年全社会客运量的资料,据期绘制散点图,见图1,可以看出,各年的客运量资料基本呈线性趋势,但在几个不同的时期直线有不同的斜率,因此考虑用变参数线性趋势模型进行预测。具体步骤如下: 第一步,计算一次指数平滑值。取, ,根据一次指数平滑公式,可计算各期的一次指数平滑预测值: 1978年: 1979年: ) 2(t S ) 1(t S ) 2(1 )1()2()1(--+=t t t S αS αS T b a y t t T t +=+^ t a t b (1)(2) (1)(2)2()1t t t t t t a S S b S S αα?=-??=-?-? ^ (1)(2)(1)(2)1(1)(2) 2()121 11t t t t t t t t t y a b S S S S S S α α ααα +=+=-+---= ---6 .0=α2539931)1(0)2(0===y S S ) 1(1 ) 1()1(--+=t t t S αy αS 2539932539934.02539936.04.06.0) 1(01) 1(1=?+?=?+?=S y S 2 .2753962539934.02896656.04.06.0)1(12)1(2=?+?=?+?=S y S T t

指数平滑法

实验二:时间序列平滑预测法 一、实验目的 根据所给的数据,采用适当的时间序列平滑预测法,来实现对原序列的趋势进行平滑,从而对未来某现象做出预测 二、实验内容 利用时间序列平滑预测法对某商品销售进行预测或商品的供应量进行预测 三、实验步骤 下表为某市自来水历年供应量,请选择合适的方法对下一期的自来水供应量进行预测,并说明选择该方法的理由。

一:根据上表数据做出散点图如下: 根据上图可以看出:从1993后时间序列具有明显的线性变化趋势,为了避免利用移动平均法预测有趋势的数据时产生的误差,所以不宜采用一次移动平均法及一次指数线性二次指数平滑法才能满足预测模型的要求 二次曲线指数平滑法的计算过程如下: (1)计算t 时期的单指数平滑值)1(t s : ) 1(1) 1()1(--+=t t t S x S αα (2)计算t 时期的双指数平滑值)2(t s : ) 2(1) 1() 2()1(--+=t t t S S S αα (3)计算t 时期的三重指数平滑值)3(t s : ) 3(1) 2() 3()1(--+=t t t S S S αα (4)计算t 时期的水平值t A : ) 3() 2() 1(33t t t t S S S A +-= (5)计算t 时期的线性增量t B :

])34()810()56[() 1() 3()2()1(2 2t t t t S S S B ααααα-+----= (6)计算t 时期的抛物线增量t C : )2()1() 3()2()1(2 2t t t t S S S C +--=αα (7)预测m 时期以后,即(t+m )时期的数值m t F +: 22 1 m C m B A F t t t m t ++=+ 其中,m 是正整数,1≥m 。 二次曲线指数平滑法的初始值依赖于两个时期的观测值21x x 和。 已知21x x 和,假设:1)3(1)2(1)1(1x S S S ===。 根据表中的数据可知:各个时期的供水量变化很大,所以的值要选择大一些,本题选择的 5.0=α和8.0=α同时把第一期的值作为预测一 次二次的初始预测值,所以其计算结果如下 根据所给的数据,选取了三个不同的α值对该模型进行预测,具体计算数值通过计算机计算如下: (1)取 二次曲线指数平滑法预测某市的供水量 5.0=α 时序 年份 供水量(10 万吨) )1(t s )2(t s )3(t s t A t B t C )1(=+m F m t 1 1990 19.98 19.98 19.98 19.98 2 1991 29.56 24.77 22.38 21.18 28.36 3 5.39 1.2 3 1992 20.96 22.865 22.62 21.9 22.63 4 -0.9 -0. 5 34.35 4 1993 12.94 17.903 20.2 6 21.08 14.004 -6.2 -1.5 21.45 5 1994 31.95 24.926 22.59 21.84 28.834 6.2 7 1.5 8 7.025 6 1995 36.16 30.543 26.57 24.2 36.127 8 1.61 35.8 9 7 1996 43.76 37.152 31.86 28.03 43.906 8.95 1.46 44.93

二次指数平滑法

二次指数平滑法 一、指数平滑法 1、指数平滑法是一种特殊的加权移动平均法。 2、对同一市场现象连续计算其指数平滑值,对较早期的市场现象观察值不是一概不予考虑,而是给予递减权数。 3、市场现象观察值对预测值的影响,由近及远按等比数列减小,其首项α,公比1-α.。这种市场预测之所以被称为指数平滑市场预测法,就是应为这个等比数列若绘制成曲线是一条指数曲线,而并不是这种预测法的预测模型是指数形式。 4、指数平滑法具有所需资料少、计算方便、短期预测精度高等优点。 二、一次指数平滑法: 一次指数平滑的预测模型: Y t+1=S t+1(1)=αY t +(1-α)S t (1) α为平滑常数(0≤α≤1);S t (1)为第t 期的一次指数平滑值;Y t 为第t 期的实际观察值。 市场预测值即这一期的一次指数平滑值。 三、二次指数平滑法: 定义:是指对市场现象实际观察值计算两次平滑值,并在此基础上建立预测模型,对市场现象进行预测的方法。 二次指数平滑法的计算公式: S t (1)=αY t-1+(1-α)S t-1(1) S t (2)=αS t (1)+(1-α)S t-1(2) S t (1)为第t 期的一次指数平滑值;S t (2)为第t 期的二次指数平滑值;α为平滑 常数。 二次指数平滑法的预测模型: F t+T = a t +b t T a t =2 S t (1)- S t (2) b t = (S t (1)- S t (2)) ∧ ① ② ③ α 1-α ④ ⑤ ⑥

F t+T为第t+T期预测值;T为向未来预测的期数;a t、b t分别为模型参数。 一次指数平滑值和二次指数平滑值并不是直接运用于预测,只是用以求出线性预测模型的平滑系数(区别于一次指数平滑法市场预测值即这一期的一次指数平滑值)。 四、例题(P137 例4—7) 1、常数α的选取方法,见课本P135最后一段。 2、观察期内(预测值的意义:检验模型是否可行,观察值和预测值相比较)、预 测期。 五、总结: 1、一次指数平滑值和二次指数平滑值并不是直接运用于预测,只是用以求出线性预测模型的平滑系数。 2、在观察期内各期估计值a、b值是变化的,而在预测期各预测值的a、b值是一致的,即最后一个观察期的a、b值。 3、二次指数平滑法解决了一次指数平滑法只能向未来预测一期的不足。 4二次指数平滑法解决了一次指数平滑法不能用于有明显趋势变动的市场现象的预测。 六、补充问题 对例题(P137 例4—7)数据的进一步分析。 远方

二次指数平滑 数理统计法 定量分析 综合评价模型

摘要 本文通过对数据建立数学建模竞赛的预测模型和定量评估模型,并对夏季运动会进行了评价。通过历届夏季奥运会的运动员人数等相关数据,运用二次指数平滑预测法建立了人数预测的数学模型;另外,竞赛项目的普及程度、流行程度和财政收入情况,能够在一定程度上反映各竞赛项目的全球影响力水平,即采用数理统计法进行研究,选取此3项一级指标和14项二级指标进行统计学分析,对夏季奥运会竞赛项目的全球影响力进行综合评估、对比和档次的划分,并作合理化建议。 针对问题一,运用二次指数平滑预测法建立了预测函数: 212121?156093360T y a b T T +=+=+ 对函数进行合理的运算和证明,所得到的结果为18969人,误差预测结果为 0.3178,说明模型的拟程度很好。 对于问题二,运用综合评价的思想,定义指标函数: 12341 n i i P P P P P ==+++∑ 根据全球影响力总分的百分位数划分出4个档次,对各档次项目的全球影响力进行定量评估,并提出合理化建议。 关键字:二次指数平滑 数理统计法 定量分析 综合评价模型

一、问题重述 奥林匹克运动是人类社会的一个罕见的杰作,它将体育运动的多种功能发挥得淋漓尽致,影响力远远超出了体育的范畴。请搜集参加历届夏季奥运会的运动员人数等数据,试着探讨以下问题: (1)建立数学模型,预测2012年第30届伦敦奥运会参赛运动员人数。 (2)定量评价夏季奥运会,并提出合理化建议。 二、问题分析 本题目主要研究奥运会参赛运动员的人数,以及通过已有的数据对夏季奥运会竞赛项目全球影响力进行定量分析,进而对其影响力和发展前景提出合理化建议。 问题一:是建立模型预测2012年第30届伦敦奥运会参赛运动员人数,属于预测分析的问题,并通过简单的分析可知,每届参赛的数量呈明显上升趋势,所以该问题可采用时间序列预测中的二次指数平滑预测法建立模型,以参赛人数为研究对象,对数据整理后,运用二次多项式对数据进行拟合预测。 问题二:是对夏季奥运会进行定量评估,主要采用数理统计法进行研究,选取国际奥委会项目委员会上所作报告中的3项一级指标(竞赛项目普及度、流行度、财政收入),14项二级指标作为各竞赛项目全球影响力评估分析的依据。并应用SPSS 软件对选取指标的数据分布情况进行分析,发现所选取的数据多数不服从正态分布,因此,采用位置百分法进行数据计算。 其次,应用位置百分法对14项二级指标进行排序(奥运会奖牌分布百分比标准差为低优指标,其他指标均为高优指标),计算出各竞赛项目单项指标在28个项目中所处位置的百分比,并将该百分比作为位置百分P 。 100 m P n = ? (P 为位置百分,n 为样本含量,m 为某一成绩的位置) 最后,计算各竞赛项目14项指标的总分,即竞赛项目全球影响力总分。根据全球影响力总分的百分位数划分出4个档次,对各档次项目的全球影响力进行说明,并提出合理化建议。 竞赛项目全球影响力评估分值可以表示为: 12341 n i i P P P P P ==+++∑ 三、模型假设 1. 假设各项数据真实可靠; 2.假设问题属于线性问题; 3.假设数据具有可预测性。

时间序列挖掘-预测算法-三次指数平滑法(Holt-Winters)

摘要: 所有移动平均法都存在很多问题。它们都太难计算了。每个点的计算都让 你绞尽脑汁。而且也不能通过之前的计算结果推算出加权移动平均值。移动平均 值永远不可能应用于现有的数据集边缘的数据,因为它们的窗口宽度是有限 ... 所有移动平均法都存在很多问题。 它们都太难计算了。每个点的计算都让你绞尽脑汁。而且也不能通过之前的计算结果推算出加权移动平均值。 移动平均值永远不可能应用于现有的数据集边缘的数据,因为它们的窗口宽度是有限的。这是一个大问题,因为数据集边缘的变动形态一般都是我们最感兴趣的部分。 类似地,移动平均法也不能应用于现有数据集的范围之外。其结果是,它们对预测毫无用处。 幸运的是,有一种很简单的计算方案能够避免所有这些问题。它叫指数平滑法(exponential smoothing)或Holt-Winters法。指数平滑法有几种不同形式:一次指数平滑法针对没有趋势和季节性的序列,二次指数平滑法针对有趋势但没有季节性的序列。术语“Holt-Winters法”有时特指三次指数平滑法。 所有的指数平滑法都要更新上一时间步长的计算结果,并使用当前时间步长的数据中包含的新信息。它们通过“混合”新信息和旧信息来实现,而相关的新旧信息的权重由一个可调整的拌和参数来控制。各种方法的不同之处在于它们跟踪的量的个数和对应的拌和参数的个数。 一次指数平滑法的递推关系特别简单: 其中,是时间步长i上经过平滑后的值,是这个时间步长上的实际(未平滑的)数据。你

可以看到是怎么由原始数据和上一时间步长的平滑值混合而成的。拌和参数可以是0和1之间的任意值,它控制着新旧信息之间的平衡:当接近1时,我们就只保留当前数据点(即完全没有对序列进行平滑);当接近0时,我们就只保留前面的平滑值(也就是说整个曲线都是平的)。 为何这个方法被称为“指数”平滑法?要找出答案,展开它的递推关系式即可知道: 从这里可以看出,在指数平滑法中,所有先前的观测值都对当前平滑值产生了影响,但它们所起的作用随着参数的幂的增大而逐渐减小。那些相对较早的观测值所起的作用相对较小,这也就是指数变动形态所表现出来的特性。从某种程度上来说,指数平滑法就像是拥有无限记忆且权值呈指数级递减的移动平均法。(同时也要注意到所有权值的和,等于1,因为当q<1 时,几何序列。参见附录B 的几何序列方面的信息。) 一次指数平滑所得的计算结果可以在数据集范围之外进行扩展,因此也就可以用来进行预测。预测也非常简单: 其中,是最后一个已经算出来的值。也就是说,一次指数平滑法得出的预测在任何时 候都是一条直线。 刚刚描述的一次指数平滑法适用于没有总体趋势的时间序列。如果用来处理有总体趋势的序列,平滑值将往往滞后于原始数据,除非的值接近1,但这样一来就会造成不够平

二次移动平均法与指数平滑法

二次移动平均法 一次移动平均法一般只适用于现象没有明显的上升或下降趋势的现象,若时间数列呈直线趋势,则要进行二次移动平均法。二次移动平均法,就是在一次移动平均的基础上再进行一次移动平均。 建立二次移动平均法直线预测模型:式中: 和分别代表第t期的一次移动平均数和二次移动平 均数;,N为选择移动平均的时期数。 应用二次移动平均法请注意: 1.时间数列发展趋势为直线型; 2.在计算以及时,移动平均的项数N应相同,其值的确定方法同一 次移动平均; 3) 与不直接用于预测。 指数平滑法 指数平滑法是在移动平均法的基础上发展起来的一种趋势分析预测法。其具体操作方法是以前期的实际值和前期的预测值(或平滑值),经过修匀处理后作为本期预测值。根据平滑次数不同,指数平滑法分为一次指数平滑法和二次指数平滑法。 一次指数平滑法 一次指数平滑公式是由移动平均数的计算公式改进而来的,其基本公式为: 式中:为第t期一次指数平滑值;为第t–1期一次指数平滑值;a为平滑系数。平滑系数a在原数列波动不大时,a取较小值(0.1—0.3),以加重前期预测值的权重;若原数列波动较大时,则a可取较大值(如0.6—0.9),

以加重前期观测值的权重。 实践中可分别用几个不同的a值试算对比,然后选用误差较小的a值。 对于初始值的确定,若资料项数较大(如n大于或等于50)则可把第一期 观测值作为初始值使用,因为经过多次平滑推算后,对的影响已经不会很大了,若资料项数n较小(n小于或等于20),此时可用前几期观测值的平 均数作为使用。 二次指数平滑法 一次指数平滑一般也只能适用于没有明显趋势的现象,若时间数列呈上升或下降的直线趋势变化,则要进行二次指数平滑。二次指数平滑法是在第一次平滑的基础上再进行一次指数平滑。因此,二次指数平滑值计算公式为: 式中:分别为t期和t–1期的二次指数平滑值;a为平滑系数。 在和已知的条件下,二次指数平滑法的预测模型为:

二次指数平滑法

二次指数平滑法的计算 线性二次指数平滑法的公式为: (1) 式中:分别为t 期和t –1期的二次指数平滑值;a 为平滑系数。在和已知 的条件下,二次指数平滑法的预测模型为: (2) (3) T 为预测超前期数 例5:某地1983年至1993年财政入的资料如下,试用指数平滑法求解趋势直线方程并预测1996年的财政收入。计算过程及结果如下: 年份 t 财政 收入(元) a=0.9 初始值为23 a=0.9 初始值为28.40 1983 1 29 28.40 1984 2 36 35.24 34.56 1985 3 40 39.52 39.02

198 6 4 48 47.1 5 46.14 198 7 5 54 53.32 52.62 198 8 6 62 61.13 60.28 198 9 7 70 69.0 68.23 199 8 76 75.31 74.60 199 1 9 85 84.03 83.09 199 2 1 94 93.00 92.01 199 3 1 1 103 102.00 101.00 由上表可知:;;;,a=0.9 则 所求模型为: 1996年该地区财政收入预测值为: (万元)

[编辑] 二次指数平滑法实例分析[2] 表中第③栏是我国1978-2002年全社会客运量的资料,据期绘制散点图,见下图,可以看出,各年的客运量资料基本呈线性趋势,但在几个不同的时期直线有不同的斜率,因此考虑用变参数线性趋势模型进行预测。具体步骤如下: 表我国1978-2002年全社会客运量及预测值单位:万人 年份 时 间t 全社会客运 量y 各期的一次指数平 滑值 各期的二次指数平 滑值 a t b t ①②③④⑤⑥⑦⑧ 253993.0 253993.0 1978 1 253993 253993.0 253993.0 253993.0 0.0 1979 2 289665 275396.2 266834.9 283957.5 12841.9 253993.0 1980 3 341785 315229.5 295871.7 334587.3 29036.7 296799.4 1981 4 384763 356949.6 332518.4 381380.8 36646.8 363624.0 1982 5 428964 400158.2 373102.3 427214.2 40583.9 418027.5 1983 6 470614 442431.7 414699.9 470163.4 41597.6 467798.1 1984 7 530217 495102.9 462941.7 527264.1 48241.8 511761.1

指数平滑法

一次指数平滑法 1.一次指数平滑数列的构成 设时间序列为t x x x x ,,,,321 ,仿照移动平均法,将t M 换为t S ,得 n t t t n t n t n t t t t t n t t t t t x n S x n x n x x x x x n x n x x x x n S ----+--+-+---?-+?=?-++++++?=++++= 1 11 )(1 1)(1 11321121 假设时间序列是较平稳的,或者忽略误差,可令n t t x S --≠1,则上式可写成 ,11111111---?? ? ??-+=-+= t t t t t t S n x n S n S x n S 当1=n 时,11 =n ;当01,→∞→n n 。 故令a n a ,1 = 介于1与0之间,称a 为平滑系数。最终获得构造一次指数平滑数列的递推公式为: 1)1(-'-+='t t t S a ax S (3-9) 式中t S '迭代计算时的初始值0S '的确定,最简便且常用的方法是,令10x S ='。 2.平滑系数a 讨论 将(3-9)式递推展开可得 11221221211 )1()1()1()1()1()1(] )1()[1()1(S a x a a x a a x a a ax S a ax a ax S a ax a ax S a ax S t t t t t t t t t t t t t t '-+-++-+-+=='-+-+='-+-+='-+='-------- 因10<