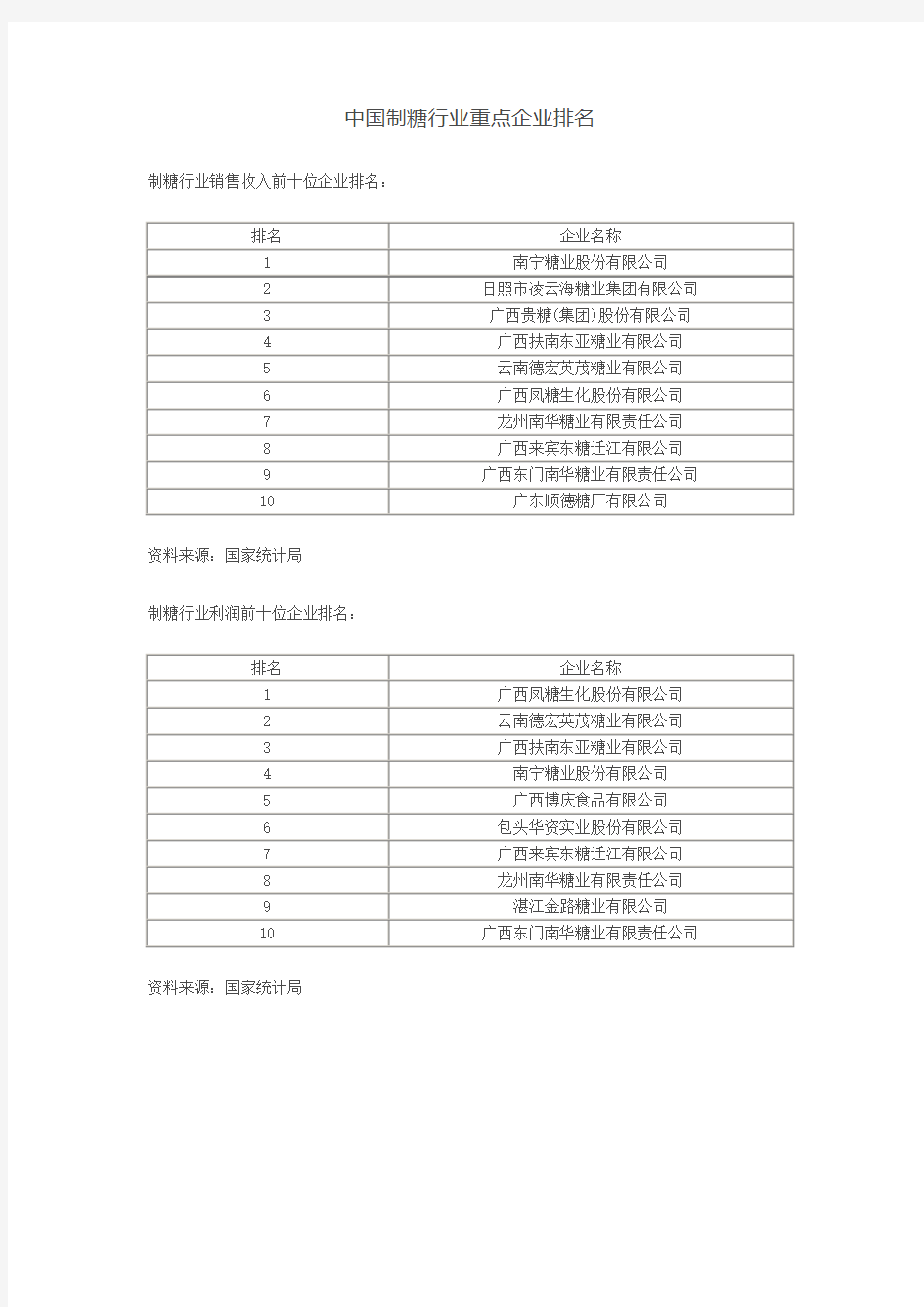

中国制糖行业重点企业排名

中国制糖行业重点企业排名制糖行业销售收入前十位企业排名:

资料来源:国家统计局

制糖行业利润前十位企业排名:

资料来源:国家统计局

制糖行业竞争分析状况

摘要 一、行业产业链分析 食糖是天然甜味剂,是人们日常生活的必需品,同时也是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料。食糖作为一种甜味食料,是人体所必须的三大养分(糖、蛋白质、脂肪)之一,食用后能供给人体较高的热量(一公斤食糖可产生3900大卡的热量)。 传统制糖行业的上游产业为甘蔗及甜菜种植业,下游产业为食品饮料行业,如糖果、饮料、酵母、味精等。进入21世纪后,我国制糖行业产业链延伸呈加快趋势。在糖业完成产权制度和经济体制改革后,制糖产业积极以产品结构调整为重点,大力进展绿色生态产业,已逐步由传统的污染严峻的产业转变为资源综合利用的循环经济产业链。甘蔗制糖企业纷纷进展了甘蔗-制糖、甘蔗-制糖-废糖蜜制酒精、甘蔗-制糖-蔗渣制造酵母、制糖-废糖蜜制酒精-酒精废液制复合肥、甘蔗-制糖-蔗渣-制浆-造纸-制浆黑液碱回收-制浆等循环利用产业链,形成了“甘蔗资源→产品→资源再生利用”的物质循环生产模式。通过延伸制糖产业链,不仅提高了制糖行业的产品附加值,还大大提升了制糖企业抗击市场风险的能力;此外节约了大量资源,实现了资源的高

效利用和循环利用,提高了该行业的经济效益和社会效益。 除此之外,制糖所产生的副产品还可用来生产食用色素、蔗蜡、柠檬酸、味精等,此类产品可通过深加工成为食品添加剂、化妆品、医药等行业的原料。 二、食糖供需分析 (一)供给分析 近四年来,我国糖料播种面积和食糖产量都保持了增长态势,特不是食糖,较为快速增长。截止2008年4月末,07—08年制糖期已累计产糖1435.52万吨(上年同期累计产糖1169.76万吨),同比多产糖265.76万吨;其中产甘蔗糖1319.41万吨(上年同期累计产甘蔗糖1044.87万吨);产甜菜糖116.11万吨(上年同期产甜菜糖124.89万吨)。在最大的产糖省区广西,有30多家糖厂在5月份接着生产。因此,广西本榨季的产糖量,超过900万吨已无悬念。 07/08年度我国食糖产量大幅度增长,缘故是糖料播种面积的增加。2007/08榨季糖料种植面积将增加10%,其中甘蔗种植面积增幅较大,甜菜种植面积略增。从食糖总产量看,07/08榨季再创历史新高,食糖总产量将超过1450万吨,这将比06/07榨季增长16%;同时,也是连续第二年增产。

(完整版)中国的制糖历史回眸汇总

中国的制糖历史 中国是世界上最早制糖的国家之一。早期制得的糖,主要有饴糖、蔗糖,而饴糖占有更重要的地位。 将谷物用来酿酒造糖。是人类的一大进步。 《诗经·大雅》中就有:“周原朊朊,堇荼如饴”,意思是:周的土地十分肥美,连堇菜和苦苣也象饴糖一样甜。 这说明,中国远在西周时代,就有了饴糖。 饴糖,被认为是世界上最早制造出来的糖。 饴糖,属淀粉糖,所以也可以说,淀粉糖的历史最为悠久。 饴糖,用米(淀粉)和麦芽,经过糖化熬煮而成,呈粘稠状,俗称麦芽糖。 自西周创制以来,饴糖在中国民间流传普遍,广泛食用。西周至汉代的史书中,都有饴糖食用、制作的记载。 其中,北魏贾思勰所著的《齐民要术》第89篇中,记述最为详尽。对饴糖制作的方法、步骤、要点等都作了叙述,为后人长期沿用。时至今日,街边还有小贩在售卖麦芽糖。 但是,现代通常所说的制糖,是指以甘蔗、甜菜为原料的制糖。 甘蔗制糖,最早记载于公元前300年的印度《吠陀经》和中国的《楚辞》。 中国和印度,是世界上最早种植甘蔗的国家,也是两大甘蔗制糖发源地。在世界早期制糖史上,中国和印度占有重要地位。 在中国,最早记载甘蔗种植的,是在东周时代。 公元前4世纪的战国时期,已有对甘蔗初步加工的记载。屈原《楚辞·招魂》:“胹鳖炮羔,有柘浆些”。这里的“柘”即是蔗,“柘浆”是从甘蔗中取得的汁。说明早在战国时代,楚国已能对甘蔗进行原始加工。 西晋陈寿所著的《三国志·吴书·孙亮传》中,有“亮使黄门以银椀并盖,就中藏吏取交州所献甘蔗饧……”的记述。 交州,在现在的广东、广西一带,与上述的楚国,同是中国的南方,是中国甘蔗制糖最早的地区。 甘蔗饧,是一种液体糖,呈粘稠状,是将甘蔗汁浓缩加工至较高浓度(粘稠),便于储存食用。这里的加工技术已经提高了一大步。

制糖行业研究报告

制糖行业研究报告 一、制糖行业概念 制糖业是利用甘蔗或甜菜等农作物为原料,生产原糖和成品食糖及对食糖进行精加工的工业行业。制糖业是资源型行业,糖价是判断制糖行业是否景气的最主要的指标。制糖行业也是周期性行业,糖价的波动主要是由供求关系所决定的。 糖料一般春季生长,10月开始收获。制糖企业每年从10、11月开榨到第二年3、4月停榨为一个生产周期,称为一个榨季。原料采购和生产呈现季节性和阶段性,而销售则是全年进行。 食糖既是人民生活的必需品,也是食品工业及下游产业的重要基础原料,与粮、棉、油等同属关系国计民生的大宗产品。制糖行业作为传统的农产品加工业,与糖料种植紧密相关。 二、国际制糖业状况分析 2.1、国际制糖业现状 2.1.1、国际原糖价格稍有回落,未来有望继续回落 图1:国际原糖现货价格

图2:2012年5月21日国际原糖价格 根据目前国际市场原糖的供给量来分析,由于缺少现货面支撑,本周一ICE糖市原糖期货价格经缩量窄幅整理后继续稍稍下跌,与此同时,伦敦糖市白糖期货价格也稍稍下跌。 2012年5月21日讯,路透社孟买消息,由于夏季需求一直没有得到大的改善,加上市场上食糖供给充足,上周五印度国内糖价小幅下跌。 尽管纽约原糖在20美分有企稳迹象,但国际市场供应充足,利空糖价。巴西最大糖贸易公司预计巴西中南部地区2012/2013年度糖产量为3200万吨。印度丰收在望,政府也为出口顺利积极放宽政策扫除障碍。据悉,印度最近不仅修改了食糖出口单次申请量限制,由原来的不超过1万吨提高到2.5万吨,而且还拟将糖出口装运期限由原来的30天放宽至60天。原糖跌至20美分附近处于相对低位,买家采购,印度得以出口更多糖。而泰国2012/2013年度则预计产糖

制糖行业调研报告

广西制糖行业调研报告 中国是目前世界第四大食糖生产国和第三大食糖消费国,食糖也被国务院列为继粮、棉、油之后的重要战略储备物资。经过六十多年的发展,广西已成为全国最大的糖料蔗和食糖生产基地,约占全国产糖量的60%。 2014/15榨季,“产量下降、缺口扩大、价格回升”成为制糖行业的关键词,行业效益有明显好转。2015年5月20日,国家发展改革委、农业部联合印发了《糖料蔗主产区生产发展规划(2015-2020年)》,把支持蔗糖业发展上升为国家战略。保持适当规模国产能和自给率为基础,提高我国糖料蔗生产水平,促进产业持续健康发展成为制糖行业发展的主要目标。 一、近期制糖行业的供需状况 (一)行业总体的供需情况 1.2006-2015年全球、中国及广西产糖情况(数据来源:Wind资讯)

近年中国产糖量占全球的比重保持在6%-7.6%,广西产糖量占全国的比重保持在60%-65%,从趋势上看,广西产糖量与全国走势一致, 中国产糖量与全球走势亦基本一致,目前均呈下降减产趋势。 2.2006-2015年国食糖供需情况(数据来源:Wind资讯) 单位:万吨、元2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 国消费量1150 1350 1425 1450 1430 1400 1420 1510 1650 1740 国产量881.5 1199.41 1484.02 1243.12 1073.83 1045.42 1151.75 1306.84 1331.8 1055.6 进口量123.4 146.5 97.2 107.7 153.5 214.3 443 380.2 433 480 出口量23.4 12.2 5.6 7.5 9.3 7.6 5.2 5 5.4 4.5 国供应量981.51333.711575.62 1343.321218.031252.121589.55 1682.04 1759.4 1531.1 供需差额-168.5 -16.29 150.62 -106.68 -211.97 -147.88 169.55 172.04 109.4 -208.9白砂糖现货价4508 3701 3175 3835 5566 7233 6214 5424 4510 5117注:国供应量=国产量+进口量-出口量

制糖行业现状及发展趋势分析

在我国,糖料作物主要是甘蔗、甜菜。考虑到原材料的采购和运输成本,制糖企业大都分布在糖料产地周边。目前,国内甘蔗糖企业主要集中于广西、广东、云南等南方省区,甜菜糖企业主要集中于内蒙古、新疆等北方省区,由此形成我国制糖行业的南北格局。 周期性明显 国内的食糖主要是作为食品、饮料、医药等厂商的生产原料使用,直接用于家庭等零售终端消费的比例很小。作为大宗交易商品,国家政策、经济周期、种植面积、气候状况、市场投机等因素都可能对食糖的市场价格产生较大影响。而食糖的生产也会受原料供应、市场价格波动等因素的影响,呈现出一定的周期性。 制糖行业产业链 对制糖企业而言,其上游主要包括生产甘蔗、甜菜、原糖等原材料相关行业,以及提供煤、电、石灰石等能源和辅助材料以及运输等生产过程中所需资源的相关行业。其中,甘蔗、甜菜等含糖原料是制糖企业最为重要的,也是采购最多的生产原料。制糖行业整体利润率较低,糖料的质量和获取成本直接决定食糖的生产成本,亦直接决定制糖企业盈亏与否。一方面,糖料作物的产量变化或导致制糖企业无法获得稳定的原料供给进行生产,进而导致食糖价格产生波动;另一方面,

食糖价格的波动也会反作用于糖料作物的收购价格,进而影响糖料作物的播种面积。 食糖的下游需求可分为食品、医药等工业消费以及居民日常消费两大板块,其中食品加工企业是国内食糖的主要需求者。食品属于居民生活的必需品,其消费需求弹性较小,且随着我国国民经济水平的提高,对于高品质、精细化加工的食品需求将进一步扩大。长期来看,下游行业对食糖的需求将保持稳定增长,有利于行业和公司的长期发展。 行业进入壁垒 (1)原材料供给壁垒 国内制糖企业的原材料供给主要包括两个来源:农作物(包括甘蔗和甜菜)和进口半成品原糖。 糖料作物甘蔗和甜菜的种植对气候要求较高,甘蔗的产区主要分布在广西、云南、海南等地区,甜菜的产区主要分布在黑龙江、内蒙、新疆等地区,一般企业会选择距离糖料原产地较近的地区办厂以降低运输成本,故制糖企业的分布具有地域性。目前,国内糖料主产区大多建有相应的制糖企业,新进入的企业想要在糖料主产区获得稳定的原材料供应难度较大,总体市场竞争能力较弱。对于原糖进口配额,商

中国机械化制糖设备

中国制糖

摘要: 种植是甘蔗生产过程中劳动强度最大和最重要的环节之一,我国现阶段甘蔗的收割还是主要以手工为主,即使用到的甘蔗收割机在结构和性能上也不完善。 甘蔗收获机械技术一直未得到很好的解决,也成为制约甘蔗生产全程机械化的一大因素。因此,甘蔗收获技术的研究,是解决甘蔗高效收割的需要,是农业全面机械化的需要。自动化、高效化的甘蔗收割机成了种植甘蔗的农民的热切期盼。 本文分析了我国自行研制和引进的甘蔗种植机技术和其应用情况。结合我国种植农艺要求,指出种植机存在的一些关键技术问题,并提出相应的解决方案。

引言 甘蔗是生产食糖和生物乙醇的重要原料。种植作业是甘蔗生产过程中劳动强度最大也是最重要的的环节之一,种植作业质量直接影响了新植和宿根蔗的产量[1]。 世界主要产糖国如澳大利亚、巴西、古巴等已基本实现了机械化种植,所用的种植机主要有整秆式、实时切种式和预切种式三种型式。整秆式甘蔗种植机将蔗种整秆地摆放在由开沟器开出的沟内;实时切种式种植机作业时,整秆蔗种被喂入切种器,切成蔗段后摆放在开出的沟内;预切种式甘蔗种植机采用预先切好的蔗段,喂入和摆种机构将蔗段摆放在沟内。而我国甘蔗种植目前主要还处于机械(或畜力)开沟、人工摆种作业阶段,也有一些自主研发的机型和进口机型在推广使用。 国务院国发〔2010〕22号文件《关于促进农业机械化和农机工业又好又快发展的意见》提出,到2020年“基本解决甘蔗种植、收获机械化关键技术问题。”所以,分析我国现有甘蔗种植机技术,总结其存在的关键技术问题并提出相应解决方案,将对我国甘蔗种植机的研发具有指导意义。

正文 §1-1 甘蔗收割机研究背景 农业的根本出入在于机械化,实现农业机械化不但是为了有效的解决“三农”问题,减轻农民的负担,加速建设我国社会主义现代化农业,缓和加入WTO之后我国蔗糖业所受到的严重冲击,而且对于推进生产力的发展,加快世界工业化进程,都有着十分重要的意义。 当今世界机床业已经有了很大的发展,无论是CNC系列还是加工中心,世界上的装备业已经具备了相当的水平。工业机械的飞速发展,小麦收割机、水稻收割机等谷物联合收割机的更新换代,大大的推进了当今世界工业化的进程,这也同样使得甘蔗联合收割机的发明研究成为十分的必要与迫切。 一、农业机械概况 (一)农业机械的类型 农业机械分固定作业和田间作业两大类。固定作业的农业机械在作业过程中位置固定不动,其工作部件由内燃机、电动机或由拖拉机的动力输出装置驱动,如各种农产品加工机械等。田间作业的农业机械有自走式及由拖拉机牵引、悬挂、半悬挂等几种类型。 (二)对农业机械的一般要求 农业机械以土壤、作物、牲畜以及水、肥、农药等各种物料为工作对象。农业机械应能适应各种不同的条件和不同的农作制,满足各项农业技术要求。 农业机械的设计还必须考虑到在使用新的农业机械以后,能够通

中国制糖行业现状分析报告

中国市场调研在线

行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容: 一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。 一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。 中国市场调研在线基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

2017-2023年中国制糖行业现状分析与发展前景研究报告 报告编号:529452 市场价:纸介版7800元电子版8000元纸质+电子版8200元 优惠价:¥7500元可开具增值税专用发票 温馨提示:如需英文、日文、韩文等其他语言版本报告,请咨询客服。 制糖业是利用甘蔗或甜菜等农作物为原料,生产原糖和成品食糖及对食糖进行精加工的工业行业。我国甘蔗糖的主产区集中在南方的广西、云南、广东湛江等地,甜菜糖主产区集中在北方的新疆、黑龙江、内蒙等地。 中国市场调研在线发布的中国制糖行业现状分析与发展前景研究报告(2017年版)认为,改革开放30年,是中国糖业发展迅速的30年。1978年党的十一届三中全会以来,我国糖业生产发展和消费进入了历史上最兴盛的时期。年产糖量由1978 年的250万吨提高到了2011/08榨季的万吨,2011/08榨季食糖产量位居世界第三,食糖消费量达到了1350万吨,位居世界第二。 《中国制糖行业现状分析与发展前景研究报告(2017年版)》对制糖行业相关因素进行具体调查、研究、分析,洞察制糖行业今后的发展方向、制糖行业竞争格局的演变趋势以及制糖技术标准、制糖市场规模、制糖行业潜在问题与制糖行业发展的症结所在,评估制糖行业投资价值、制糖效果效益程度,提出建设性意见建议,为制糖行业投资决策者和制糖企业经营者提供参考依据。 第1章制糖行业相关概述 制糖工业简介 制糖的概念 食糖的分类 制糖工业基本特点 中国制糖业历史 制糖工艺介绍 制糖主要工艺介绍 甘蔗制糖工艺 甜菜制糖工艺 制糖行业对社会生活的影响 对社会经济方面 对民众饮食方面 对医疗方面 对民间意识形态方面 第2章国际制糖工业及市场分析 巴西 巴西食糖品种及主要质量标准 巴西制糖业概述 巴西糖业发展分析 2015年巴西糖业出口简况 2015年制糖年巴西糖业生产预测 未来多年巴西糖业产量将持续第一 印度

中国糖业发展现状及未来趋势前景分析

2016年中国糖业发展现状及未来趋势前景分析 2011年夏季采购后糖市由牛转熊,4年漫漫而今熊途末路渐尽:由内糖2014/2015榨季%的大幅减产开始,新糖供应缺口打开,糖价筑底已成;外糖过剩经过产糖第一大国巴西连续两个榨季的减产,已略有缓解;不论外糖与内糖,从去产能到去库存的希望已起,我们认为在整体消费保持稳定的情势下,糖业走出大幅亏损的低迷态势将是大概率事件。未来将通过连续减产确认、去库存逆转供需格局,促使糖价走强,提升整个制糖业的利润水平。 基于产业链的互动格局,我们通过回顾糖市的历史,认为供给面、库存面、天气以及资金面的变动都将较大程度影响糖价走势。以此为分析框架,我们总结了目前国内糖业的几个变化以襄读者。 1)需求:食糖的需求是一个庞大的存量市场,我们认为长期而言增长相对乏力,但按照工业用糖与居民用糖存在有分化。2015年1-8月份下游食品工业用糖量累计增长%,经济新常态下消费低迷难以为工业食糖消费贡献增量;但由于城乡二元结构分化,城市居民平均消费食糖约人,而农村居民仅为人,城镇化的持续推进将成为居民用糖增长的主要看点。 2)供给:内糖以及第一大出口国巴西的持续减产预期强,全球供应库存消费比下降。2014/15榨季我国糖料种植面积同比下降%,食糖产量大幅减少%至万吨;2015/16榨季糖料种植面积预计继续同减%,食糖预计减产150万吨,内糖在这两个榨季预计出现供应缺口分别为-63、-277万吨。此外,巴西自2011/2012榨季开始,尽管原油价格连续下跌但乙醇的需求量仍长盛不衰,出乎市场预料。我们认为其主要原因是目前巴西国内可用乙醇燃料的汽车占比超过70%,只要乙醇燃料的比价处于汽油的下方,制糖占比还将持续低位,从已经过半的2015/2016巴西榨季的数据看,用于榨糖的甘蔗比例将继续降至7年来的低位,甘蔗制糖比低于42%、糖产量同比减少10%将是大概率事件。根据USDA对全球糖的供需平衡预测,

中国制糖行业分析与糖期货常识

我国食糖产量分布 (一)我国食糖产量及其分布 我国18 个省区产糖,沿边境地区分布,南方是甘蔗糖, 北方为甜菜糖。甘蔗糖占全国白糖产量的80%以上,近三年 达到90%以上,2003/04 榨季,全国食糖总产量1002 万吨, 甘蔗糖产量944 万吨,占94.1%,甜菜糖产量59 万吨,占 5.9%;2004/05 榨季全国食糖总产量917.4 万吨,其中甘蔗糖 产量857.10 万吨,占93.4%,甜菜糖产量60.3 万吨,占 6.6%(如图八所示)。 主题图片.jpg

资料来源:中国糖业协会。制图:商品交易所。 我国白砂糖产地主要集中在:、、、、 、、等省和自治区,其中,全国产糖量的 95%集中于、、、、五个优势省区(如 表二和图九、图十所示)。 表 2 1993/94-2003/04 榨季我国食糖产量统计表 单位:万吨 榨 季93/94 94/95 95/96 96/97 97/98 98/99 99/00 00/01 01/02 02/03 03/04 04/05 全国合 计602.3 542 623 680 811 882 687 620 849.7 1064 1002.3 917.4 甘蔗糖小 计502.1 447 494 538 677.91 756.8 621 551 747 939.6 943.57 857.1

123 108 111 122 149 150 99 75 104 1 16 98.5 112.1 其 中:82 69 75 77 99 95 59 55 82 87 73 90 .1 222 174 231 235 321 366 306 300 443 5 61 588 532 81.6 96 84 111 124 164 149 130 143 18 9 195 159 23 18 21 24 29 26 33 25 30 42 4 1 38.5 20 18 16 18 19 17 7 3 6 9.6 6 .8 5.7 其 它32 33 30 27 37 32 26 18 19 21 14 9.6甜菜糖小 计100 95 129 142 133 126 66 69 102 124 5 9 60.3

z制糖行业风险分析报告完整版

z制糖行业风险分析报 告 HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】

摘要 一、行业产业链分析 食糖是天然甜味剂,是人们日常生活的必需品,同时也是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料。食糖作为一种甜味食料,是人体所必须的三大养分(糖、蛋白质、脂肪)之一,食用后能供给人体较高的热量(一公斤食糖可产生3900大卡的热量)。 传统制糖行业的上游产业为甘蔗及甜菜种植业,下游产业为食品饮料行业,如糖果、饮料、酵母、味精等。进入21世纪后,我国制糖行业产业链延伸呈加快趋势。在糖业完成产权制度和经济体制改革后,制糖产业积极以产品结构调整为重点,大力发展绿色生态产业,已逐步由传统的污染严重的产业转变为资源综合利用的循环经济产业链。甘蔗制糖企业纷纷发展了甘蔗-制糖、甘蔗-制糖-废糖蜜制酒精、甘蔗-制糖-蔗渣制造酵母、制糖-废糖蜜制酒精-酒精废液制复合肥、甘蔗-制糖-蔗渣-制浆-造纸-制浆黑液碱回收-制浆等循环利用产业链,形成了“甘蔗资源→产品→资源再生利用”的物质循环生产模式。通过延伸制糖产业链,不仅提高了制糖行业的产品附加值,还大大提升了制糖企业抗击市场风险的能力;此外节约了大量资源,实现了资源的高效利用和循环利用,提高了该行业的经济效益和社会效益。 除此之外,制糖所产生的副产品还可用来生产食用色素、蔗蜡、柠檬酸、味精等,此类产品可经过深加工成为食品添加剂、化妆品、医药等行业的原料。

二、食糖供需分析 (一)供给分析 近四年来,我国糖料播种面积和食糖产量都保持了增长态势,特别是食糖,较为快速增长。截止2008年4月末,07—08年制糖期已累计产糖1435.52万吨(上年同期累计产糖1169.76万吨),同比多产糖265.76万吨;其中产甘蔗糖1319.41万吨(上年同期累计产甘蔗糖1044.87万吨);产甜菜糖116.11万吨(上年同期产甜菜糖124.89万吨)。在最大的产糖省区广西,有30多家糖厂在5月份继续生产。因此,广西本榨季的产糖量,超过900万吨已无悬念。 07/08年度我国食糖产量大幅度增长,原因是糖料播种面积的增加。2007/08榨季糖料种植面积将增加10%,其中甘蔗种植面积增幅较大,甜菜种植面积略增。从食糖总产量看,07/08榨季再创历史新高,食糖总产量将超过1450万吨,这将比06/07榨季增长16%;同时,也是连续第二年增产。 93/94~07/08榨季食糖产量

中国制糖业产业分析报告

中国制糖业产业分析报告 一、基本特性 产业特性 (一)食糖生产相对集中我国的甘庶和甜菜的播种区域比较集中,甘蔗糖产区以广西、和为主,甜菜糖产区以新疆、和为主。与此相适应,我国食糖生产也相对集中于这6个省区。2001年我国制糖原料种植面积共2073万亩,生产食糖620万吨。其中,南方的广西、和三个地区的糖料(甘蔗)播种面积为1386万亩,产糖量为505.34万吨,分别占全国总量的66.4%和81.5%。北方糖料(甜菜)播种面积为529.4万亩,产糖量为69.4万吨,分别占全国的25.5%和11.2%。在全国各省区中,广西是食糖的最主要产区,其种植面积和产糖量分别占全国的36.8%和48.4%,位居全国首位。 (二)食糖消费主要依靠国生产,同时保持较低的净进口水平。1991年以来,我国食糖消费需求量一直徘徊在630万吨至870万吨之间,而近两年则稳定在720万吨左右。其间,食糖净进口除1995年和2001年超过100万吨外,其余年份都在70万吨以下;食糖自给率除1995年和2001年分别为69%和86%外,其它年份都在86%以上。总的来看,近十多年来,我国食糖消费主要依靠国生产。古巴是中国传统的食糖进口国,年产糖能力1200万吨。我国每年从古巴援助性进口40万吨左右的原糖。古巴还保持着高度的计划经济体制,蔗价格由糖业部制定,食糖由国家统购统销。 (三)国糖市波动大,糖价变化快。我国糖业基础相对薄弱,农业丰欠变化大,食糖产量波动剧烈。自1991年11月国家产业政策作出重大调整,把食糖经营由指令性计划改为指导性计划,食糖市场彻底放开以后,近10年来,我国食糖行业发展迅速但起伏波动很大。食糖价格受榨季供求关系影响,从1991~1992年榨季产区最低价格1700元/吨左右(当

制糖行业分析

制糖行业分析

目录 报告主要摘要: (3) 一、行业概况 (4) 二、我国糖业概况 (4) (一)我国糖料生产的区域分布 (5) (二)我国制糖行业特点 (6) (三)我国食糖的主要用途 (6) (四)我国食糖的产销情况 (7) (五)我国食糖进出口情况 (8) (六)我国食糖价格情况 (8) 小结: (9) 二、甜菜糖与甘蔗糖对比 (10) (一)种植分布区域 (10) (二)种植面积比较 (11) (三)种植成本与收益比较 (12) (四)甘蔗糖和甜菜糖生产成本比较 (13) (五)甘蔗糖和甜菜糖性状差异 (14) 小结: (14) 三、甜菜糖产业情况 (14) (一)甜菜习性 (15) (二)甜菜的种植、生长与压榨 (15) (三)甜菜种植基本情况 (17) (四)甜菜糖厂情况 (18) (五)内蒙甜菜糖优势 (20) 小结: (22)

报告主要摘要: 我国作为重要的食糖生产国和消费国,糖料种植与生产在我国经济中占有重要地位。我国糖料的总需求量较平稳,但受糖价、政策、天气、进出口等因素影响,糖料的种植与生产成周期性变动,这也导致了糖价的波动。随着经济的发展,糖的需求量缓慢增长。国内糖料的生产一直不能满足需求,需要靠进口来维持供需平衡。由于我国实行糖料进口配额管控政策,国外糖对国内市场冲击不大。 由于糖的经济效益较稳定,近年来农户和糖厂生产积极性均较高。甜菜糖经济效益高于甘蔗糖,同时甜菜种植土地供应充足、机械化程度高,甜菜的种植面积和甜菜糖产量再逐渐增加。 内蒙地区是甜菜糖的重要产区,糖厂在各自区域内垄断,占有主动权。甜菜种植采用订单模式,一方面保障了原料的平稳供应,一方面也提高了原料的质量。内蒙地区甜菜行业快速发展的条件已相对成熟,行业有望继续发展壮大。 虽然甜菜糖行业已发展成熟,但仍还有多重因素还影响着甜菜种植,应从以下方面进行关注: 一、糖价受供应量及国外糖价影响,糖价的波动会影响农户甜菜种植的积极性。 二、种植玉米、土豆、葵花、蔬菜等竞争作物的经济收益变动会影响甜菜种植面积的稳定。 三、糖厂产销计划、品质要求、收购价格直接影响下一年甜菜种植。

我国制糖业现状及发展趋势

我国制糖业现状及发展趋势

惊心动魄的食糖价格 2005/06制糖期,糖价演绎了大幅冲高回落、震荡盘整、再度回落、低位企稳反弹的过程,波动幅度之大是罕见的。 自去年11月后,糖价一路上涨,每吨由3500元涨到春节后的5500元(现货),期货最高甚至上升至6200元。 从今年1月5日-9月19日,分11次共计拍卖国储糖(成品糖)109.23万吨,随后又于10月13日再次追加拍卖原糖8万吨,实际成交5万吨。这一期间,2-6月间糖价由5000元以上回落至4700元/吨,然后进行横盘调整,6月糖价再度回落,7月以后加速下滑,直至3900元/吨左右,10月中旬再度回升到4450元/吨上下。 分析2005/06制糖期国内食糖价格大起大落,成因有三: 其一,我国食糖产量在2002/03制糖期达到历史最高峰之后,从2003/04制糖期开始出现回落,2005/06制糖期食糖产量是在上两个制糖期已连续回落的基础上,出现的产量又一次递减。此间,食糖消费量却逐年递增,因此形成了明显的供需缺口。 其二,国际市场也出现了供需缺口;加上国际能源紧张,甘蔗作为可再生能源——燃料乙醇的主要原料之一,使食糖附加了能源属性,进而形成了国际上食糖价格与能源价格的联动;食糖成了期货市场上最为活跃的品种,基金的介入一度将糖价不断推向新高,甚至创下了近25年来的最高点,突破了每磅19美分;我国加入WTO之后,国内市场与国际市场的关联性更加紧密,进而本制糖期国际糖价的大幅波动对国内糖价产生了前所未有的振动效应。 其三,近年来淀粉糖产量快速增长,生产成本和价格下降,与食糖形成了一定程度的市场竞争。 产量3年回落,消费逐年递增 2005/06制糖期全国糖料种植面积2107.55万亩,同比增长3.12%。但因南方主产区气候干旱等因素导致甘蔗减产,全国共生产食糖882万吨,比上个制糖期降低3.91%。 回顾近年来我国的食糖生产量:1995/96-2001/02的7个制糖期,我国食糖产量一直在600-800多万吨之间摆动。2002/03制糖期产量大幅递增,达到了1064万吨的历史最高点,以后出现连续3个年度的回落。 就我国食品工业产值而言,上

z制糖行业风险分析报告完整版

z制糖行业风险分析报 告 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】

摘要 一、行业产业链分析 食糖是天然甜味剂,是人们日常生活的必需品,同时也是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料。食糖作为一种甜味食料,是人体所必须的三大养分(糖、蛋白质、脂肪)之一,食用后能供给人体较高的热量(一公斤食糖可产生3900大卡的热量)。 传统制糖行业的上游产业为甘蔗及甜菜种植业,下游产业为食品饮料行业,如糖果、饮料、酵母、味精等。进入21世纪后,我国制糖行业产业链延伸呈加快趋势。在糖业完成产权制度和经济体制改革后,制糖产业积极以产品结构调整为重点,大力发展绿色生态产业,已逐步由传统的污染严重的产业转变为资源综合利用的循环经济产业链。甘蔗制糖企业纷纷发展了甘蔗-制糖、甘蔗-制糖-废糖蜜制酒精、甘蔗-制糖-蔗渣制造酵母、制糖-废糖蜜制酒精-酒精废液制复合肥、甘蔗-制糖-蔗渣-制浆-造纸-制浆黑液碱回收-制浆等循环利用产业链,形成了“甘蔗资源→产品→资源再生利用”的物质循环生产模式。通过延伸制糖产业链,不仅提高了制糖行业的产品附加值,还大大提升了制糖企业抗击市场风险的能力;此外节约了大量资源,实现了资源的高效利用和循环利用,提高了该行业的经济效益和社会效益。 除此之外,制糖所产生的副产品还可用来生产食用色素、蔗蜡、柠檬酸、味精等,此类产品可经过深加工成为食品添加剂、化妆品、医药等行业的原料。 二、食糖供需分析 (一)供给分析 近四年来,我国糖料播种面积和食糖产量都保持了增长态势,特别是食糖,较为快速增长。截止2008年4月末,07—08年制糖期已累计产糖万吨(上年同期累计产糖万吨),同比多产糖万吨;其中产甘蔗糖万吨(上年同期累计产甘蔗糖万吨);产甜菜糖万吨(上年同期产甜菜糖万吨)。在最大的产糖省区广西,有30多家糖厂在5月份继续生产。因此,广西本榨季的产糖量,超过900万吨已无悬念。 07/08年度我国食糖产量大幅度增长,原因是糖料播种面积的增加。2007/08榨季糖料种植面积将增加10%,其中甘蔗种植面积增幅较大,甜菜种植面积略增。从食糖总产量看,07/08榨季再创历史新高,食糖总产量将超过1450万吨,这将比06/07榨季增长16%;同时,也是连续第二年增产。 93/94~07/08榨季食糖产量

制糖行业调研报告范本

中国是目前世界第四大食糖生产国和第三大食糖消费国,食糖也被国务院列为继粮、棉、油之后的重要战略储备物资。经过六十多年的发展,已成为全国最大的糖料蔗和食糖生产基地,约占全国产糖量的60%。 2014/15榨季,“产量下降、缺口扩大、价格回升”成为制糖行业的关键词,行业效益有明显好转。2015年5月20日,国家发展改革委、农业部联合印发了《糖料蔗主产区生产发展规划(2015-2020年)》,把支持蔗糖业发展上升为国家战略。保持适当规模国产能和自给率为基础,提高我国糖料蔗生产水平,促进产业持续健康发展成为制糖行业发展的主要目标。 一、近期制糖行业的供需状况 (一)行业总体的供需情况 1.2006-2015年全球、中国及产糖情况(数据来源:Wind资讯)

近年中国产糖量占全球的比重保持在6%-7.6%,产糖量占全国的比重保持在60%-65%,从趋势上看,产糖量与全国走势一致,中国产 糖量与全球走势亦基本一致,目前均呈下降减产趋势。 2.2006-2015年国食糖供需情况(数据来源:Wind资讯) 单位:万吨、元2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 国消费量1150 1350 1425 1450 1430 1400 1420 1510 1650 1740 国产量881.5 1199.41 1484.02 1243.12 1073.83 1045.42 1151.75 1306.84 1331.8 1055.6 进口量123.4 146.5 97.2 107.7 153.5 214.3 443 380.2 433 480 出口量23.4 12.2 5.6 7.5 9.3 7.6 5.2 5 5.4 4.5 国供应量981.51333.711575.62 1343.321218.031252.121589.55 1682.04 1759.4 1531.1 供需差额-168.5 -16.29 150.62 -106.68 -211.97 -147.88 169.55 172.04 109.4 -208.9白砂糖现货价4508 3701 3175 3835 5566 7233 6214 5424 4510 5117注:国供应量=国产量+进口量-出口量

z年制糖行业风险分析报告定稿版

z年制糖行业风险分析 报告 HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】

摘要 一、行业产业链分析 食糖是天然甜味剂,是人们日常生活的必需品,同时也是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料。食糖作为一种甜味食料,是人体所必须的三大养分(糖、蛋白质、脂肪)之一,食用后能供给人体较高的热量(一公斤食糖可产生3900大卡的热量)。 传统制糖行业的上游产业为甘蔗及甜菜种植业,下游产业为食品饮料行业,如糖果、饮料、酵母、味精等。进入21世纪后,我国制糖行业产业链延伸呈加快趋势。在糖业完成产权制度和经济体制改革后,制糖产业积极以产品结构调整为重点,大力发展绿色生态产业,已逐步由传统的污染严重的产业转变为资源综合利用的循环经济产业链。甘蔗制糖企业纷纷发展了甘蔗-制糖、甘蔗-制糖-废糖蜜制酒精、甘蔗-制糖-蔗渣制造酵母、制糖-废糖蜜制酒精-酒精废液制复合肥、甘蔗-制糖-蔗渣-制浆-造纸-制浆黑液碱回收-制浆等循环利用产业链,形成了“甘蔗资源→产品→资源再生利用”的物质循环生产模式。通过延伸制糖产业链,不仅提高了制糖行业的产品附加值,还大大提升了制糖企业抗击市场风险的能力;此外节约了大量资源,实现了资源的高效利用和循环利用,提高了该行业的经济效益和社会效益。 除此之外,制糖所产生的副产品还可用来生产食用色素、蔗蜡、柠檬酸、味精等,此类产品可经过深加工成为食品添加剂、化妆品、医药等行业的原料。

二、食糖供需分析 (一)供给分析 近四年来,我国糖料播种面积和食糖产量都保持了增长态势,特别是食糖,较为快速增长。截止2008年4月末,07—08年制糖期已累计产糖1435.52万吨(上年同期累计产糖1169.76万吨),同比多产糖265.76万吨;其中产甘蔗糖1319.41万吨(上年同期累计产甘蔗糖1044.87万吨);产甜菜糖116.11万吨(上年同期产甜菜糖124.89万吨)。在最大的产糖省区广西,有30多家糖厂在5月份继续生产。因此,广西本榨季的产糖量,超过900万吨已无悬念。 07/08年度我国食糖产量大幅度增长,原因是糖料播种面积的增加。2007/08榨季糖料种植面积将增加10%,其中甘蔗种植面积增幅较大,甜菜种植面积略增。从食糖总产量看,07/08榨季再创历史新高,食糖总产量将超过1450万吨,这将比06/07榨季增长16%;同时,也是连续第二年增产。 93/94~07/08榨季食糖产量 数据来源:中国糖业协会

制糖行业分析报告2012

2012年制糖行业分析 报告 2012年11月

目录 一、我国制糖业特征 (4) 1、制糖业发展历史 (4) (1)第一阶段:1991年底以前 (5) (2)第二阶段:1991年底至今 (5) 2、强周期性 (6) 3、国内食糖生产以甘蔗为主 (7) 4、食糖生产和消费的大国,但人均消费量低 (7) 二、国际食糖市场:全球供给继续增加 (9) 1、全球食糖供给:主要产糖国产量均增长 (9) 2、全球食糖消费稳定增长 (12) 3、全球食糖供需小结:食糖继续供过于求 (12) 三、国内制糖业供需分析 (13) 1、新榨季丰产,食糖产量同比增长20% (13) 2、下游含糖食品产量继续增长 (16) 3、进口糖维持高位,出口忽略不计 (18) 4、国储糖调节空间有限 (21) 5、国内供需小结:供给远超需求 (22) 四、替代品 (22) 1、化学糖 (22) 2、淀粉糖:规模不断增长 (24) (1)美国、日本淀粉糖情况 (26) (2)政策:国家限制玉米深加工,鼓励提高淀粉糖产量 (26) (3)淀粉糖成本基本稳定 (27) 五、制糖业成本利润分析 (29) 1、制糖行业基本情况 (29) 2、制糖业成本利润分析 (30)

六、结论 (32)

一、我国制糖业特征 食糖是天然甜味剂,是人们日常生活的必需品,同时也是饮料、糖果、糕点等含糖食品和制药工业中不可戒缺的原料。制糖业是利用甘蔗戒甜菜为原料,生产原糖和成品食糖及对食糖进行精加工的工业行业。 工厂利用甘蔗、甜菜榨取糖汁,经过沸腾浓缩,中心分离形成糖结晶,这种结晶称为原糖,呈浅棕色。原糖经过提炼后,成为日常消费的成品糖(如白砂糖、绵白糖等)。国际上大多数发达国家制糖是采用“原糖——精糖”二步法的制糖生产方法,即“田间糖厂(产出半成品原糖)+精炼糖厂(产出精制糖)”生产方式,先是生产原糖,然后再回溶生产精炼糖的方法。大部分糖厂生产原糖,然后供给精炼糖厂进行精炼生产精炼糖,作为饮食用糖供应市场。我国糖厂全部采用一步法生产,即糖厂通过甘蔗榨汁、沸腾浓缩、中心分离、提炼等工艺一次性直接生产出日常消费的白糖。 制糖企业每年从开榨到停榨为一个生产周期,称为一个榨季。甘蔗糖榨季从每年的11月开始,次年的4月结束;甜菜糖榨季从每年的10月开始到次年的2月结束。因此我国食糖的生产销售年度从每年的10月1日到次年的9月31日。 1、制糖业发展历史 建国以来,我国制糖行业的发展经历了两个阶段,主要是以食糖

制糖行业风险分析报告

一、行业产业链分析 食糖是天然甜味剂,是人们日常生活的必需品,同时也是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料。食糖作为一种甜味食料,是人体所必须的三大养分(糖、蛋白质、脂肪)之一,食用后能供给人体较高的热量(一公斤食糖可产生3900 大卡的热量)。 传统制糖行业的上游产业为甘蔗及甜菜种植业,下游产业为食品饮料行业,如糖果、饮料、酵母、味精等。进入21世纪后,我国制糖行业产业链延伸呈加快趋势。在糖业完成产权制度和经济体制改革后,制糖产业积极以产品结构调整为重点,大力发展绿色生态产业,已逐步由传统的污染严重的产业转变为资源综合利用的循环经济产业链。甘蔗制糖企业纷纷发展了甘蔗-制糖、甘蔗-制糖-废糖蜜制酒精、甘蔗-制糖-蔗渣制造酵母、制糖-废糖蜜制酒精-酒精废液制复合肥、甘蔗-制糖-蔗渣-制浆-造纸-制浆黑液碱回收-制浆等循环利用产业链,形成了“甘蔗资源一产品一资源再生利用”的物质循环生产模式。通过延伸制糖产业链,不仅提高了制糖行业的产品附加值,还大大提升了制糖企业抗击市场风险的能力;此外节约了大量资源,实现了资源的高效利用和循环利用,提高了该行业的经济效益和社会效益。 除此之外,制糖所产生的副产品还可用来生产食用色素、蔗蜡、柠檬酸、味精等, 此类产品可经过深加工成为食品添加剂、化妆品、医药等行业的原料。 二、食糖供需分析 (一)供给分析 近四年来,我国糖料播种面积和食糖产量都保持了增长态势,特别是食糖,较为快速增长。截止2008年4月末,07—08年制糖期已累计产糖1435.52万吨(上年同期累计产糖1169.76万吨),同比多产糖265.76万吨;其中产甘蔗糖1319.41万吨(上年同期累计产甘蔗糖1044.87万吨);产甜菜糖116.11万吨(上年同期产甜菜糖124.89万吨)。在最大的产糖省区广西,有30多家糖厂在5月份继续生产。因此,广西本榨季的产糖量,超过900万吨已无悬念。 07/08年度我国食糖产量大幅度增长,原因是糖料播种面积的增加。2007/08榨季 糖料种植面积将增加10%,其中甘蔗种植面积增幅较大,甜菜种植面积略增。从食糖总产量看,07/08榨季再创历史新高,食糖总产量将超过1450万吨,这将比06/07榨季 增长16%;同时,也是连续第二年增产。

中国制糖

中国制糖 据近代考古学方面的成果,远在史前时代,人类就已经懂得从自然界中的物质,例如蜂蜜、鲜果等之中获取甜味食物了,但这些甜味食物还只能算自然物质而不能算人类的加工制品。随着时代的进步和社会的发展,人类的糖业发展基本经历了早期制糖、手工业制糖和机械化制糖等三个大致阶段,这是世界糖业发展总的趋势,而我国则是这个总趋势的典型国家。早期的制糖工艺在我国的起源很早,据考证,早在殷商末年,我们的先民们就知道用谷物来制造甜味食品了。在西周时期的诗歌总集《诗经》之中,有“周原膴膴,堇荼如饴” 的诗句,诗的意思是在西周远祖的古公亶父时代,周人西迁到了周原(今陕西岐山),这里的土地十分肥沃,即使野菜也象饴一样的甜蜜。据此我们可知,至少在西周以前,我们的先人就已经知道饴这种东西了。所谓饴,就是一种以谷物为原料制成的淀粉糖,现在一般叫麦芽糖,也称饴糖。史实证明,早在蔗糖问世之前,作为甜类食品,饴糖的食用已经很普遍了。饴糖的制造是以谷物的淀粉掺和麦芽再经过醣化熬煮而形成的粘稠状制品,民间流传十分广泛,从西周至唐代之间的史籍中都有许多食用和制作的记载,其中,北魏贾思勰的《齐民要术·饧哺》中记叙最为详尽,乃至直到今天,一些家庭式作坊仍然沿用古老的传统工艺进行生产并供应市场。 在甜味食品之中,蔗糖比饴糖更为重要。世界上蔗糖的发源地有两处,一处是古代的印度,这在其古籍《吠陀经》中可以知道;另一处就是古代的中国,最早的文字资料见于战国末年爱国诗人屈原(也有人认为是宋玉)所作的《招魂》,其中有“腼鳖炮羔,有柘浆些”句,意为在烹煮鳖鱼和煎炸羊羔这些美味食品的时候,还要淋上一些“柘浆”调味。所谓柘浆,也就是指甘蔗榨出来的甜汁,因此我们可以认为,至少在战国末期,位于南方的楚国不但已经有了甘蔗的种植,而且人们已经能够懂得榨出其中的甜汁来作烹调食物时的调味品;又由于《招魂》一诗通篇描写的是民间常见的招徕亡魂的风俗礼仪,与之同时描写的还有稻、麦、鸡、牛等民间常用的食物,这足以说明蔗类制品的榨取与食用在当时已经相当普遍。 到了西汉时代,蔗类制品的应用有了进一步的发展。刘歆《西京杂记》曾述及“闽越王献高帝石蜜五斛” ,所谓石蜜,即是指以甘蔗为原料制成的固态制品,这与战国后期的液态“柘浆”,应该是一个技术上的进步。高帝即是指汉代的开国皇帝刘邦,可知汉初的蔗糖制品尚是稀罕之物,否则就不会作为贡品上献于皇帝。当然,汉代之际柘浆依然存在,不过功能又有了进展。元鼎五年(前112)十一月辛巳朔旦,汉武帝祀于甘泉宫,令司马相如等数十人赋诗称颂,共同制作了《郊祀歌》十九章,中有“泰尊柘浆析朝酲”之句。这句话的意思是:用甘蔗汁可以解去贵人们早上犹未退去的宿酒。由此可见,至迟在西汉中期,人们使用甘蔗汁,不但是一种常用的调味食品,还往往用来作解酒之用。 同样也是这个司马相如,他的名作《子虚赋》,其中在描述楚国的物产如何丰富时,也有“诸蔗猼且”的文字表述,其中“猼且”即是古代的芭蕉,不属于本文的讨论范畴,而“诸蔗”就是甘蔗。这可以说明,大致在司马相如在世时的西汉中期这两百余年之中,对于蔗汁的食用已经成为社会上层人物比较常见的事情。 我们可以认为,在西汉中期的汉武帝时代,蔗糖的制取与食用应该是相当普遍的事情,这不但在司马相如的文赋中屡有出现,同时也见于同时代的其它人,例如东方朔的《神异经》:“南方有 之林……促节多汁,甜如蜜,咋啮其汁令人润泽……多则伤人。是甘蔗能减多益少,凡蔗亦然。”“ ”一词,后来逐渐写成了“甘蔗”。它不但指出了蔗类植物的产地,甚至还指出了“多则伤人”这样科学论断,这与当代医学之中认为糖类制品不宜多吃是相一致的,笔者据此认为,如果不是因为蔗糖食品的相应普及,当时的人们是不可能知道其“多则伤人”的医学知识的。 值得一提的还有近代的考古成果。长沙马王堆一号汉墓所出土的简牍中有“糖一笥”的记载,笔者认为,其物能放置于竹笥之中,当是固态的制成品而无疑。这不但与战国时期液态的“柘浆”,在技术上可说是大大地进了一步,