会计基础综合考试题(答案).doc

会计基础测试题

班级:学员姓名:成绩:

—*、资料

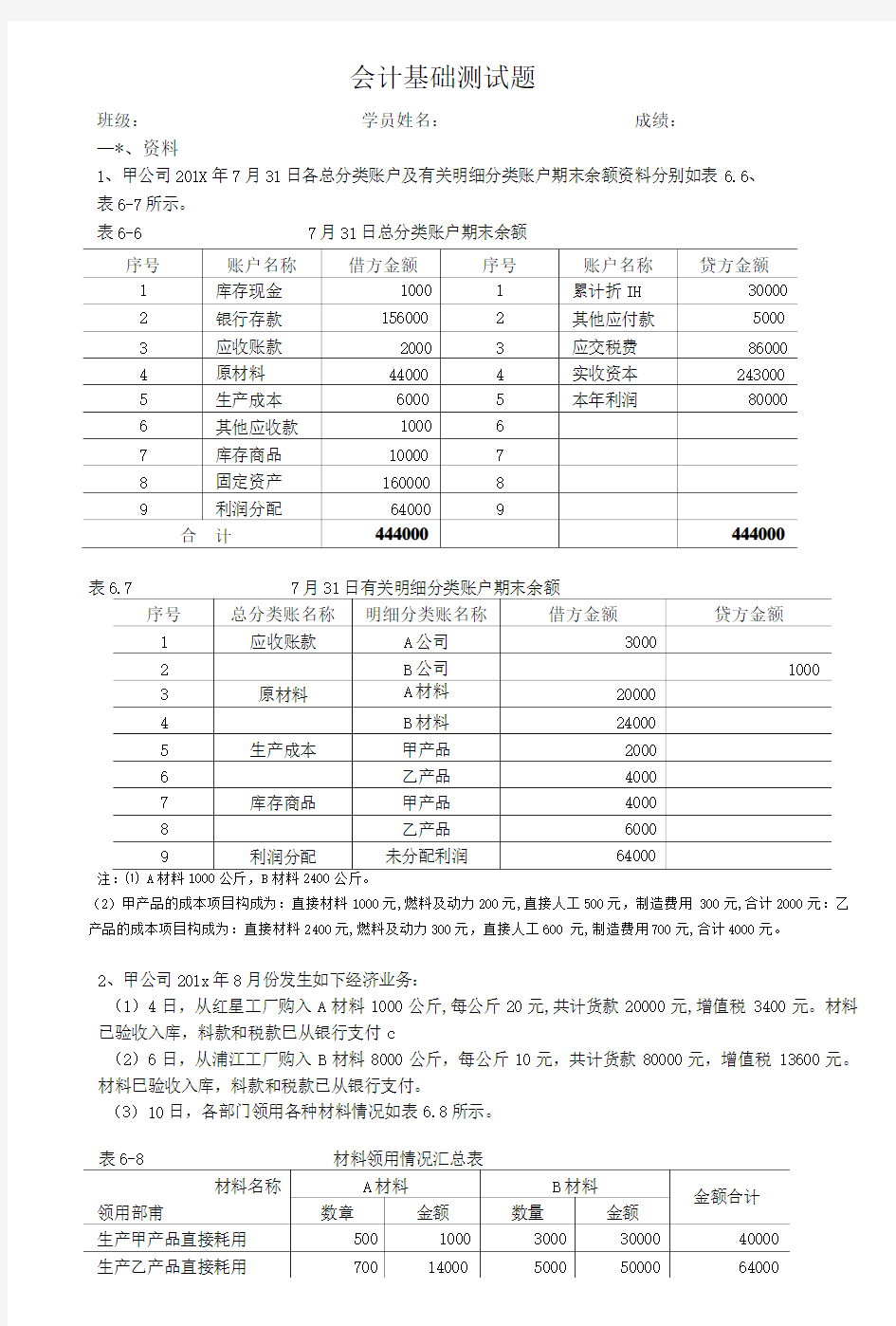

1、甲公司201X年7月31日各总分类账户及有关明细分类账户期末余额资料分别如表6.6、

表6-7所示。

表6-6 7月31日总分类账户期末余额

表6.7 7月31日有关明细分类账户期末余额

A1000B2400

(2)甲产品的成本项目构成为:直接材料1000元,燃料及动力200元,直接人工500元,制造费用300元,合计2000元:乙产品的成本项目构成为:直接材料2400元,燃料及动力300元,直接人工600 元,制造费用700元,合计4000元。

2、甲公司201x年8月份发生如下经济业务:

(1)4日,从红星工厂购入A材料1000公斤,每公斤20元,共计货款20000元,增值税3400元。材料已验收入库,料款和税款巳从银行支付c

(2)6日,从浦江工厂购入B材料8000公斤,每公斤10元,共计货款80000元,增值税13600元。材料巳验收入库,料款和税款已从银行支付。

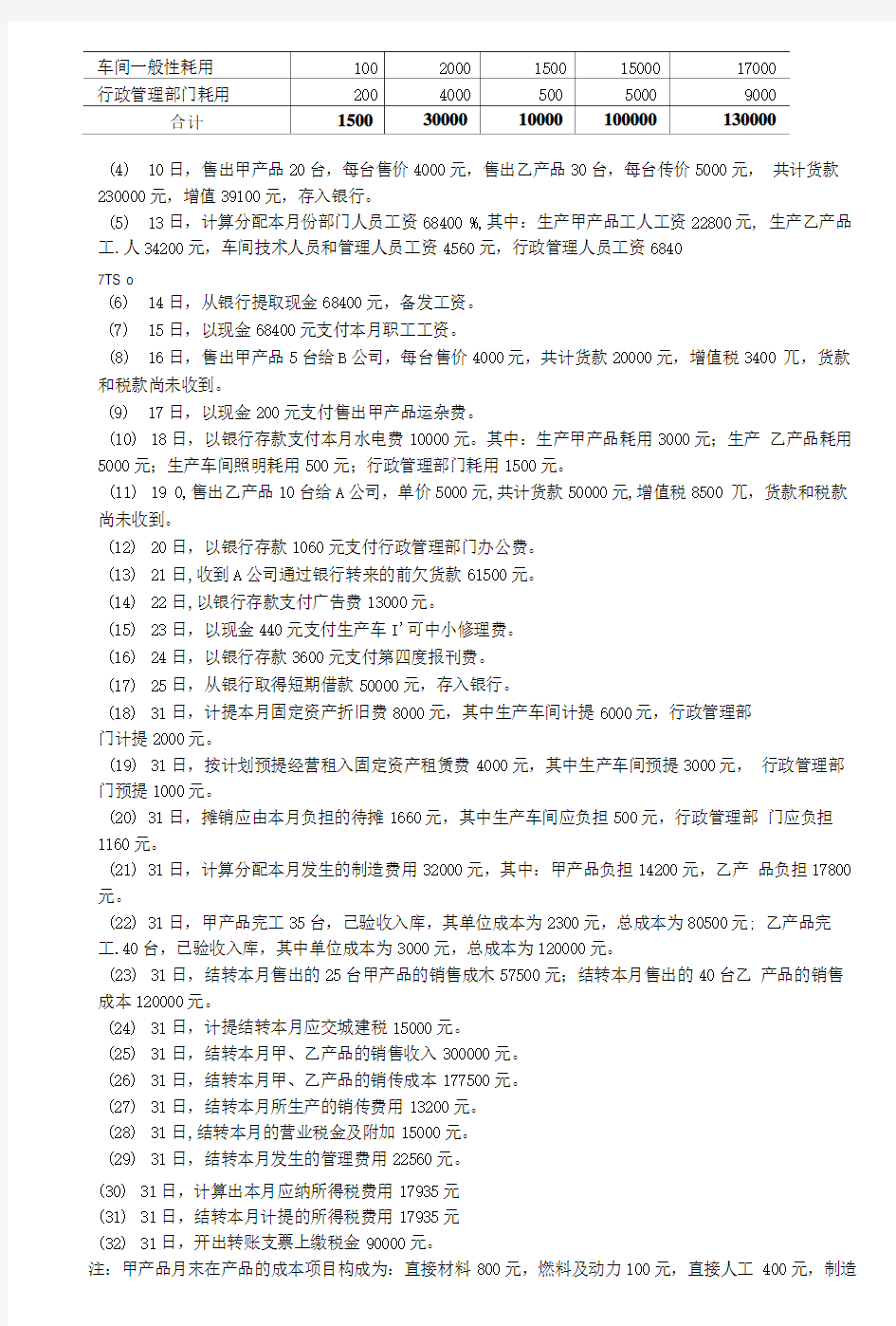

(3)10日,各部门领用各种材料情况如表6.8所示。

表6-8 材料领用情况汇总表

(4)10日,售出甲产品20台,每台售价4000元,售出乙产品30台,每台传价5000元,共计货款230000元,增值39100元,存入银行。

(5)13日,计算分配本月份部门人员工资68400 %,其中:生产甲产品工人工资22800元, 生产乙产品工.人34200元,车间技术人员和管理人员工资4560元,行政管理人员工资6840

7TS o

(6)14日,从银行提取现金68400元,备发工资。

(7)15日,以现金68400元支付本月职工工资。

(8)16日,售出甲产品5台给B公司,每台售价4000元,共计货款20000元,增值税3400 兀,货款和税款尚未收到。

(9)17日,以现金200元支付售出甲产品运杂费。

(10)18日,以银行存款支付本月水电费10000元。其中:生产甲产品耗用3000元;生产乙产品耗用5000元;生产车间照明耗用500元;行政管理部门耗用1500元。

(11)19 0,售出乙产品10台给A公司,单价5000元,共计货款50000元,增值税8500 兀,货款和税款尚未收到。

(12)20日,以银行存款1060元支付行政管理部门办公费。

(13)21日,收到A公司通过银行转来的前欠货款61500元。

(14)22日,以银行存款支付广告费13000元。

(15)23日,以现金440元支付生产车I'可中小修理费。

(16)24日,以银行存款3600元支付第四度报刊费。

(17)25日,从银行取得短期借款50000元,存入银行。

(18)31日,计提本月固定资产折旧费8000元,其中生产车间计提6000元,行政管理部

门计提2000元。

(19)31日,按计划预提经营租入固定资产租赁费4000元,其中生产车间预提3000元,行政管理部门预提1000元。

(20)31日,摊销应由本月负担的待摊1660元,其中生产车间应负担500元,行政管理部门应负担1160元。

(21)31日,计算分配本月发生的制造费用32000元,其中:甲产品负担14200元,乙产品负担17800元。

(22)31日,甲产品完工35台,己验收入库,其单位成本为2300元,总成本为80500元; 乙产品完工.40台,已验收入库,其中单位成本为3000元,总成本为120000元。

(23)31日,结转本月售出的25台甲产品的销售成木57500元;结转本月售出的40台乙产品的销售成本120000元。

(24)31日,计提结转本月应交城建税15000元。

(25)31日,结转本月甲、乙产品的销售收入300000元。

(26)31日,结转本月甲、乙产品的销传成本177500元。

(27)31日,结转本月所生产的销传费用13200元。

(28)31日,结转本月的营业税金及附加15000元。

(29)31日,结转本月发生的管理费用22560元。

(30)31日,计算出本月应纳所得税费用17935元

(31)31日,结转本月计提的所得税费用17935元

(32)31日,开出转账支票上缴税金90000元。

注:甲产品月末在产品的成本项目构成为:直接材料800元,燃料及动力100元,直接人工400元,制造

费用200元,合计1500元;乙产品月末在产品的成本项目构成为:直接材料4000元,燃料及动力200元,直接人工500元,制造费用300元,合计5000元。

二、要求

根据上述资料,科目汇总表核算形式对本月的经济业务进行核算。

1、编制记账凭证,根据业务编制收、付、转凭证,以会计分录的形式表示。

2、登记日记账、明细账,以丁字账形式表示。

3、编制科目汇总表,科目汇总表分上、中、下旬。

4、试算平衡,月末根据总分类科目丁字账编制“总分类科目试算平衡表”,格式如下:

总分类科目试算平衡表

201x年8月30日单.位:元

5、编制会计报表

月末,根据编制的“总分类科目试算平衡表”就可以编制资产负债表和利润表。(学完第十章后完成编制会计报表)

1、

(1)付款凭证:借:原材料一A 材料

20000

3400 23400

应交税费一应交增值税(进项税额) 贷:银行存款

(2)

付款凭证:借:原材?料一B 材料

应交税费一应交增值税(进项税额) 贷:银行存款

80000 13600

93600

(3)

转账凭证:借:生产成本一甲产品 生产成本一乙产品

制造费用 管理费用

贷:原材料一A 材料

40000 64000

17000 9000

30000

原材料一B 材料

100000

(4)

收款凭证:借:银行存款

贷:主营业务收入

应交税费一应交增值税(销项税额)

269100

230000 39100

(5)

转账凭证:借:生产成本一甲产品

生产成本一乙产品 制造费用 管理费用

贷:应付职工薪酬一工资

22800 34200 4560 6840

68400

(6)

付款凭证:借:库存现金

贷:银行存款

68400

68400

(7)

付款凭证:借:应付职工薪酬一工资 贷:库存现金 68400

68400

(8)

转账凭证:借:应收账款一B 公司

贷:主营业务收入

应交税费一应交增值税(销项税额)

23400

20000 3400 (9)

付款凭证:借:销售费用

贷:库存现金

200

200

(10)付款凭证:借:生产成本一甲产品 生产成本一乙产品

制造费用 管理费用 贷:银行存款

3000 5000

500 1500

10000

转账凭证:借:应收账款一A公司58500

贷:主营业务收入50000

应交税费一应交增值税(销项税额)8500

付款凭证:借:管理费用1060

贷:银行存款1060

收款凭证:借:银行存款61500

贷:应收账款一A公司61500

付款凭证:借:销售费用13000

贷:银行存款13000

付款凭证:借:制造费用440

贷:库存现金440

付款凭证:借:其他应收款一待摊费用3600

贷:银行存款3600

收款凭证:借:银行存款50000

贷:短期借款50000

转账凭证:借:制造费用6000

管理费用2000

贷:累计折旧8000

转账凭证:借:制造费用3000

管理费用1000

贷:其他应付款一预提费用4000

转账凭证:借:制造费用500

管理费用1160

贷:其他应收款一待摊费用1660

转账凭证:借:生产成本—甲产品14200

生产成本一乙产品17800

贷:制造费用32000

转账凭证:借:库存商品一甲产品80500

库存冏品一乙产品120000

贷:生产成本一甲产品80500

生产成本一乙产品120000

转账凭证:借:主营业务成本177500

贷:库存冏品一甲产品57500

库存商品一乙产品120000

<24)转账凭证:借:营业税金及附加15000

15000

贷:应交税费一应交城建税

(25 ) 转账凭证:借:主营业务收入贷:本年利润

300000

—

100000

(26 ) 转账凭证:借:本年利润

贷:主营业务成本

177500

177500

(27 ) 转账凭证:借:本年利润

贷:销售费用

13200

13200

(28 ) 转账凭证:借:本年利润

贷:营业税金及附加

15000

15000

(29 ) 转账凭证:借:本年利润

贷:管理费用

22560

22560

(30 ) 转账凭证:借:所得税费用

贷:应交税费一应交企业所得税

17935

1793

5

(31 ) 转账凭证:借:本年利润

贷:所得税费用

17935

17935

(32 ) 付款凭证:借:应交税费

贷:银行存款

90000

90000

2、

库存现金银行存款

制造费用

管理费用

3、

科目汇总表

201x 年8月1.10日

科日汇总表

201x 年8 月11-20 日

科日汇总表

201x 年8 月21-31 日

总分类科目试算平衡表

201x年8

利润表公司名称:甲公司201x年8