移动自回归平均模型分析中国股市价格走势

利用自回归移动平均模型分析中国股市价格走势

摘要:股市可以广泛地动员,积聚和集中社会的闲散资金,为国家经济建设发展服务,扩大生产建设规模,推动经济的发展,并收到“利用内资不借内债”的效果。也可以促进我国经济体制改革的深化发展,可以扩大我国利用外资的渠道和方式,增强对外的吸纳能力。

改革开放以来,经济发展为广大的投资者和人民大众带来很大的财富,因此投身股市的股民与机构越来越多。维持我国股市的正常运行,保障广大股民的利益,探究股票市场的发展规律,我们选取上海证券交易所的开盘价作为研究对象,通过建立ARMA模型和GARCH模型,对数据进行研究分析,研究股市价格走势与其前期的价格之间的联系。其结果对于引导投资者理性投资,认真分析股市走势具有一定的指导意义。

关键词:股票市场自回归移动平均模型价格走势

一、前言

改革开放以来,中国经济增长获得了令世人瞩H的成就。许多中外学者对中国经济增长的源泉进行了深入的研究,但是迄今为止各类研究多是侧重于各个时期投资水平或投资效率对经济增长的贡献,忽略了金融发展在经济增长中的作用,而金融部门对时间经济部门的影响举足轻重。众多学者从理论分析和实证检验的角度针对个体国家和多个国家以及不同行业和企业,并采用各种数据分析方法对金融发展与经济增长之间的关系进行深入和广泛的研究。

作为金融发展重要组成部分之一的股票市场自上世纪八十年代以来在全球范围内得到了日新月异的发展。我国证券市场从九十年代初建立以来也获得长足发展。股市发展对经济增长的促进作用大于传统的金融机构一一银行的作用。本论文根据最近一段时间上证指数的收盘价(P)为数据来源,通过建立ARMA模型和GARCH模型,对数据进行研究分析,研究我国股票价格走势。这对于引导投资者理性投资具有一定的指导意义。

建立模型

首先要建立自回归移动平均模型,将上海证券交易所近日的收盘价作为时间序列数据,建立ARMA (p,q)模型为:

Y t +02匕一2 +??? + 0pZ?p +&百?1 +&2E-2 +??? + ?% +耳

建立的GARCH (p,q)模型为:

/二仓+甲二+血此2 +???+§□爲+礙1 +禹处2 +???+*疋p

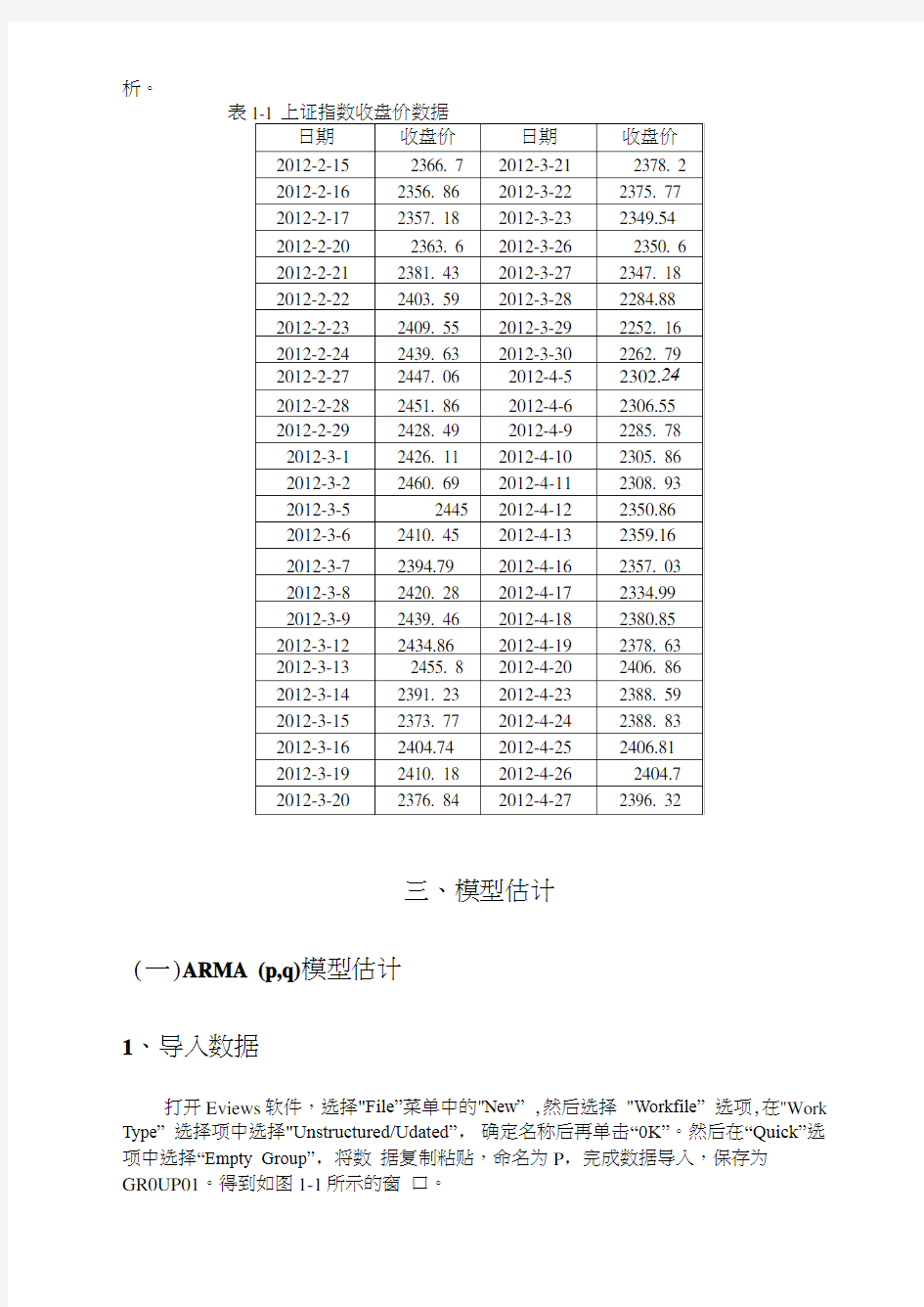

通过登录上海证券交易所网站,查询到上证指数连续交易日的每日收盘价(P),从

中选取自2012年2月15日到2012年4月27日之间共50个交易日的收盘价的相关数据,见表1-1所示。将数据导入Eviews 中,对数据进行相关分

析。

表

三、模型估计

(一)ARMA (p,q)模型估计

1、导入数据

打开Eviews软件,选择"File”菜单中的"New” ,然后选择"Workfile” 选项,在"Work Type” 选择项中选择"Unstructured/Udated”,确定名称后再单击“0K”。然后在“Quick”选项中选择“Empty Group”,将数据复制粘贴,命名为P,完成数据导入,保存为

GR0UP01。得到如图1-1所示的窗口。

■ Vorkfile: STIS - (d:\>y docu>ents\szzs. vf 1)

尿四 | Proc |Object | Print | Save | Details+卜5ho內 |Fetch | Store〔Delete | Genr Sample | Range: 1 50 - 50 obs

Display Filter:

Sample: 1 50 - 50 obs

< >\ Untitled 乂New Page /

图1-1数据输入

2、ADF>

对数据P进行单位根检验,在View下点击Unite Root Test, Test for unit root in选项中选择Level, 在Include in test equation选项中选择Intercept,其他选项采用Eviews 默认设置,然后单击“0K”,就得到如图1-2所示的结果。

Null Hypothesis: P has a unit root

Exogenous:: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob *

Auqmenied Dickey-Fuller test statistic-1.6314170.4592

Test critical values; 1 % level 5% level

10% level -3.571310?2922449 -2.599224

图1-2 P的ADF检验

从图1-2可以看到,ADF检验的t统计量=-1.631417,大于检验水平为1%、5%. 10%的t统计量临界值,所以P的序列是一个非平稳的序列,因此应该对P进行一阶差分,对差分后的序列r进行ADF检验,结果如图1 -3所示。从图1-3可以看到,ADF检验的t统计量=-6.411125,小于检验水平为1%> 5%> 10%的t统计量临界值,而且t统计量相应的概率值非常小,因此拒绝序列r存在单位根的假设,所以认为r的序列是一个平稳的序列。

c g pre ⑥

Null Hypothesis: R has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG二10)

t-Statistic Prob.* Auqmented Dickev-Fuller lest statistic -6.411125 0.0000

Test critical values: 1 % level -3.574446

5% level -2.923780

10% level -2.599925

^MacKinnon (1996) one-sided p-values.

图1-3 i?的ADF检验

3、模型的识别

下面我们来看r的自相关、偏自相关函数图。打开View,点击Correlogram,会得到如图1 -4所示的窗口。Correlogram of选项选择Level, Lags to include 选项选择24,点击"OK”。

图1-4 Correlogram Specifica

于是得到如图1-5所示的r自相关函数图和偏自相关函数图结果,自相关函数图和偏自相关函数图都是逐渐衰减的即“拖尾的S 因此可设定为ARMA过程。自相关函数AC在滞后8阶处超过了95%置信区域,其余各阶自相关函数都位于置信区域之内,即这些AC统计上都不是显著地异于零。偏自相关函数PAC 在滞后8阶处显示出统计上的尖柱,但在其余各阶处均在统计上不显著。在滞后8阶后,序列的偏自相关函数变的很小,因此我们佔计模型的形式应该为:ARMA (l,8)o

Date: 05.02/12 Tima: 23:24 Sample: 1 50

Included observations: 49

Autocorrelation Partial Correlation

图1-5 r 自相关函数图和偏自相关函数图

4、模型的估计

点击"Quick”选择"Estimate Equation",会弹出如图1-6所示的窗口, 在 “Equation Specification 0 空白栏中键入"R C AR(1) MA (8)” ,在 44Estimation Settings n 中选择 “LS -Least Squares(NLS and ARMA)”,然后 点击“OK”,得到如图1-7所示的估计结果。

Equation Estiaation

图l-6回归方程设定

AC PAC Q-Stat Prob ]I I

I □ I ]I 3 i

i

i |匚

i E

i 】1

1 1 □ I

■

i i =□ -

I i i i

i i ]i

■ ]i i i i

L I

1 0.066 0.066

2 -0.215 -0.219

3 -0.113 -0.091 0.163 0.026 0198 0.027 H- 6 1

7 -0.016

8 -0.368 -0.372

9 -0.097 -0.060

10 0.275 0.133

11 0.056 -0.086 12 -0.103 0.110

13 -0.160 -0.073 14 -0.007 -0.016 15 -0.042 -0.054 16 0.091

17 0.058

18 -0.055

19 0.009

-0.114 0.043 0.115 0.115

20 -0.042 -0.103

0.1 B24 2.G143 3.3105

5.2752

6.6960 6 6994 6.7129

14.967 15.559 20.415 20.623 21 342

22.899 22.902 23.033 23.559

23.918 24166 24.172 24.324 0.S87 0.271 0.346 0.260 0.337 0.350 0.459 0.060 0.077 0.D26 0.D37 0.046 0.043 0.D62 0.D83 0.D97 0.122 0150 0.190 0.229

i

匚

i

匚

i C

图1-7中显示所有模型其解释变量的系数值都是显著的,因此我们最终建立的模型是ARMA (l,8)o

Dependeni Variable: R1

Method: Least Squares

Date 05/U3/12 Time: 22:29

Sample (adjusted): 14 50

Included observations: 37 after adjustments Convergence achieved after 12 iterations Backcast: 6 13

Variable Coefficient Std. Error t-Slalisiic Prob.

C-0.0007110.000732-0.9717060.0034

AR(1)-0.3536! 90.163874-2.1578670.0038

MA(8)-0.3439880.061782-13.660850.0030

口- squared0.466622Mean dependent var-0 000716

Adjusted R-squared0.424659S.D. dependentvar0 010832

S E. of regression0 008254Akaike info criterion-6 678555

Sum squared resid0.002317Schwarz criterion-6 547940

Log likelihood126.5533F?sta1istic14.28578

Durbin-Watson stat 2.233254Prob&? statistic)0 000031

图1-7 ARMA(1,8)回归结果

所以最终ARMA (1,8)模型为:

Y t =-0.000711-0.353619/] —0.843988?^+?

5、模型的预测

在图1-7所示的窗口点击“Forecast",会弹出如图1-8所示的窗口。选择

u Dynamic forecast n ,然后点击“OK”就会得到如图1-9所示的结果。从图中可知,随着预测时间的增长,预测值很快趋向于序列的均值(接近0)。

图1-8 Forecast

Forecast: R1F Actual: R1 Forecast sample: 1 50

Aijusted sample: 3 50 Included observations: 48 Root fyfean Squared Error 0.010182

kfean Absolute Error

0.007756

hfean fibs. Percent Error

138.6947

Jbeil Inequality Coefficient

0.918811

Bias Proportion 0.016972

Variance Proportion 0.982681

Covariance Proportion 0.000367

图1-9 Dynamic forecast 预测方式结果

在图1-7所示的窗口点击“Forecast”,会弹出如图1-8所示的窗口。选择 "Static forecast” ,然后点击“0K”就会得到如图1-10所示的结果。从图 中可知,该方法得到的预测值波动性要大,方差比例的下降也表明较好的模拟 了实际序列的波动,模型预测结果较理想。

Forecast: R1 F Actual: R1 Forecast sample: 1 50

Aijusted sample: 3 50

Included observations: 48

Root k^fean Squared Error 0.008191

Absolute Bror 0.006453 处s. Percent Error 274.0438 Jbeil Inequality Coefficient 0.451950

Dias Proportion 0.000821 Variance Proportion 0.152907 Covariance Proportion 0.846272

1-10 Static forecast 预测方式结果

.02

.01 .00

-.01 -.02

-.03

(二)ARCH模型估计

1、描述性统计

(1)生成收益率序列

在Eviews窗口中点击"Quick”,选择“Generate Series就会出现如图2-1 所示的窗口,在"Enter equation M中输入"w二log (p)-log (p (- 1)点击“OK”,就可以得到收益率序列w。

图2-1 Generate Series…

(2)观察收益率的描述性统计量

打开收益率序列W ,点击“ View 选项选择“ Descriptive Statistics^,然后选择u Histogram and Stats”,则可得上证指数收益率w的描述性统计量,如图2-2所示。

图2-2上证指示收益率w 的描述性统计量

观察上图可知,样本期内沪市收益率均值为0.0254% ,标准差为 1.0116%,偏度为-0.493243,左偏峰度为3.475763,大于正态分布的峰度值3, 说明收益率w 具有尖峰和厚尾特征。

2、单位根检验

对收益率w 进行单位根检验,在View 下点击Unite Root Test, Test for unit root in 选项中选择 Level,在 Include in test equation 选项中选择 Intercept,其他选项采用Eviews 默认设置,然后单击“0K”,就得到如图2-3 所示的结果。

Null Hypothesis: W has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC. MAXLAG=10)

t-Statistic

Prob.* Auqmented Dickey-Fuller test statistic -6.411125

0.0000

Test critical values: 1% level 5% level

10% level

-3.574446 -2.923780 -2.599925

图2-3收益率誓的单位根检验

由上图可知,ADF 检验的t 统计量=-6.411125,小于检验水平为1%、5%> 10%的t 统计量临界值,而且t 统计量相应的概率值非常小,因此拒绝序列w 存 在单位根的假设,所以认为w 的序列是一个平稳的序列。

Series: W Sample 1 50 Obseivations 49 Mean Median Maximum

Minimum

Std. Dev. Skewness Kurtosis

0.000254 0.000451 0.019450

-0.026901

0.010116 -0.493243 3.475765

Jarque-Bera 2.448997

Probability 0.293905

(1)对收益率做自回归

在Eviws主菜单中做自相关函数图和偏自相关函数图,打开View,点击Correlogram,会得到如图2-4所示的窗口。Correlogram of选项选择Level, Lags to include选项选择24,点击“OK”,得到如图2-5所示的结果。

图2-4 Correlogram Specifica

Date: Tims: 23:15

Sample?: 1 50

Included observations: 49

Autocorrelation Partial Correlstiori AC PAC Q-Stat Prob

11 1 1 1 0.C66 0.056 0 1624 D.K7

11匚1 2 -0.215 -0.219 26143 0.271

I [1 1 81 3 -0.113 -0.091 3.31CB 0.34G

11□' 4 0.188 0.163 5 2752 0.^0

1]11 5 0 C66 0 026 5 69BD 0.337

1Z '1 6 0.131 0.198 6.6994 0.350

1117 -0.015 0.027 6 71刀 D.45S

U11=?8 -0 r68 -0.372 14 967 0.031

I [1?

G ?9 0097 -O.CGO 15.559 0.D77

1110 0.275 0.133 20.416 D.D26

11| S?11 0 056 -0 086 20 623 0.D37

I [11I12 -0.103 0.110 21 342 0.D4G

11'1I13 -0.160 -0.073 22 8^ 0.043

11111Z -0.C07 -0 016 22 9D2 O.(E2

I (1|115 -0.042 -0.054 23 033 0.023

1]?'E I16 0.C91 -0.114 23 6刃 D.D37

111 1 117 0 058 0 043 23 918 0.122

I [11I18 0055 0.115 24.1B6 0.150

111?19 0.009 0.115 24 172 0.190

1 [1I E120 004

2 -0 10

3 2

4 324 0.229

图2-5 收益率歸的自相关函数图和偏自相关函数图

收益率w的自相关函数图和偏自相关函数绝大多数都在95%的置信区域内,只有在滞后阶数为8处的自相关函数和偏自相关函数以及滞后阶数为8处的自相关函数略微超出置信区域。

(三)GARCH模型

点击“ Quick n选项选择“ Estimate Equation 在出现的窗口中“Method”选项选择“ARCH”,可以得到如图3-1所示的对话框。在对话框中输入图中所示的数据,点击“确定”就会得到如图3-2所示的结果。

图3-1 ARCH模型定义对话框

Melhod ML- ARCH (Marquardt) - Normal distribution

Date: 05>03;12 Time: 23:28

Sample (adjusted): 2 50

Included observations: 49 after adjustments

Convergence achieved after 24 iterations

Variance backcast: ON

G陌CH= C(2)十C(3)*RESID(-1)A2 十C(4)*GARCH(-1)

Coefficient Std. Error z-Statistic Prob.

C0.000471O.OOI5640.301040 0.C0763...

Variance Equation

C& 72E-06 3.68E-06 1.8237390.0674

RESIDE )A2-0.1501190.058356-2.5724830.0101

GARCH(-1) 1.1032390.005562198.36960.0000

R-squared-0.000470Mean dependent var0.000254

Adjusted R-squared-0.067168S.D. dependent var0.010116

S.E. of regression0.010450Akaike info criterion-6.403511

Sum squared resid0.004915Schwarz criterion-6.249076

Durbin-Wat son stat 1.878872

Log likelihood

160.8860

图3-2 GARCH模型估计结果

由上图所示结果可知,常数项估计值为0. 000471,非常小,而且在5%的检验水平下是显著地。各个参数估计的Z统计量均很显著,相应概率值P很小。因而这些参数估

计值都是显著地。所以GARCH (p,q)模型结果为:

/ =0.000000672 - 0.150119u;_] +1 ? 103239^^

Z 统计量二(1. 828739) (-2. 572483) (198. 3696)

四、结论

综上所述,最终建立的ARMA (1,8)模型为:

Y t = -0.000711 -0.353619^ 4 -0.843988^ 8+刁

这表明股票的价格与其滞后一期的价格X"以及滞后八期的?」相关,并

且呈反方向变动,当乙丿、£口上涨,当期股票价格将面临下跌的风险,因而投资

者应当及时作出判断,将手中的股票抛售,减少损失,当前期的股票价格匕」、£-8下跌,当期股票价格极有可能上涨,投资者应该瞅准时机,果断买进,等待股票涨

起来再逢高卖出。

GARCH (p,q)模型结果为:

(T2 =0.000000672 - 0.15011+1 ? 103239(7^

Z 统计量二(1. 828739) (-2. 572483) (198. 3696)

这表明股票的收益率F与滞后一期的(7二成正相关,与U二成反方向变动,当前一期的<7二增加,则收益率(7?也随之增加,当前一期的”二减少,则收益率也随之减少;当前一期的U二增加,收益率"2随之减少,当前一期的减少,收益率随之增加。投资者应当根据收益率变化做好投资决策。

尽管我们做出了ARMA和GARCH模型,但是由于模型的局限性和数据的不准确性以及个人操作的误差性等因素的存在,建立的模型还存在许多的不足之处,棋至会存在与实际情况相背离的情况,因而请老师给予批评与指正。

参考文献

1、梁琪、滕建州,《股票市场、银行与经济增长:中国的时政分析》,《金融研究》,2005年第10期。9-19页

2、李天德、李占儒,《论我国股票市场的宏观调控功能》,2009, (9)

3、樊欢欢、张凌云,《EVIEWS统讣分析与应用》

4、廖宜静,《利率调整对我国股市影响的实证分析》,中国集体经济,2007, (9)

自回归AR模型、移动平均MA模型及自回归移动平均ARMA模型的比较分析

自回归AR模型、移动平均MA模型与自回归移动平均ARMA模型的比较分析 系统中某一因素变量的时间序列数据没有确定的变化形式,也不能用时间的确定函数描述,但可以用概率统计方法寻求比较合适的随机模型近似反映其变化规律。(自变量不直接含有时间变量,但隐含时间因素) 1.自回归AR(p)模型 (R:模型的名称P:模型的参数)(自己影响自己,但可能存在误差,误差即没有考虑到的因素) (1)模型形式(εt越小越好,但不能为0:ε为0表示只受以前Y的历史的影响不受其他因素影响) yt=φ1yt-1+φ2yt-2+……+φpyt-p+εt 式中假设:yt的变化主要与时间序列的历史数据有关,与其它因素无关; εt不同时刻互不相关,εt与yt历史序列不相关。 式中符号:p模型的阶次,滞后的时间周期,通过实验和参数确定;yt当前预测值,与自身过去观测值yt-1、…、yt-p是同一序列不同时刻的随机变量,相互间有线性关系,也反映时间滞后关系; yt-1、yt-2、……、yt-p同一平稳序列过去p个时期的观测值; φ1、φ2、……、φp自回归系数,通过计算得出的权数,表达yt依赖于过去的程度,且这种依赖关系恒定不变; εt随机干扰误差项,是0均值、常方差σ2、独立的白噪声序列,通

过估计指定的模型获得。 (2)识别条件 当k>p时,有φk=0或φk服从渐近正态分布N(0,1/n)且(|φk|>2/n1/2)的个数≤4.5%,即平稳时间序列的偏相关系数φk为p步截尾,自相关系数rk逐步衰减而不截尾,则序列是AR(p)模型。 实际中,一般AR过程的ACF函数呈单边递减或阻尼振荡,所以用PACF函数判别(从p阶开始的所有偏自相关系数均为0)。(3)平稳条件 一阶:|φ1|<1。二阶:φ1+φ2<1、φ1-φ2<1、|φ2|<1。φ越大,自回归过程的波动影响越持久。 (4)模型意义 仅通过时间序列变量的自身历史观测值来反映有关因素对预测目标的影响和作用,不受模型变量相互独立的假设条件约束,所构成的模型可以消除普通回归预测方法中由于自变量选择、多重共线性等造成的困难。 2.移动平均MA(q)模型 (1)模型形式 yt=εt-θ1εt-1-θ2εt-2-……-θpεt-p (2)模型含义 用过去各个时期的随机干扰或预测误差的线性组合来表达当前预测值。 AR(p)的假设条件不满足时可以考虑用此形式。

2016中国移动财务报表分析

学院:经济与管理学院 班级:财务管理本科5班 题目:中国移动公司财务报表分析姓名:唐裕洪 学号:2015118284

目录 第一章公司简介 (1) 1.1 公司简介 (1) 第二章行业分析 (2) 2.1 公司行业地位与竞争优势 (2) 2.2 公司业绩 (3) 2.3公司业绩较去年同比分析 (5) 2.3.1 盈利能力分析 (5) 2.3.2 偿债能力分析 (5) 2.3.3 经营现金流量分析 (5) 2.3.4 筹资投资方面分析 (6) 第三章资产负债表分析 (6) 3.1资产负债表各项增长比率分析 (6) 3.2资产负债表财务比率分析(纵向) (8) 3.3资产负债表财务比率分析(横向比较): (10) 第四章利润表分析 (10) 第五章现金流量表分析 (12) 5.1现金流量表 (12) 5.2现金流量项目组合分析 (13) 5.3三大活动现金流量净额分析 (13)

第一章公司简介 1.1 公司简介 中国移动通信集团公司(简称中国移动)是一家基于GSM,TD-SCDMA 和TD-LTE制式网络的移动通信运营商。于2000年4月20日成立,注册资本3000亿元人民币,资产规模超过万亿元人民币,拥有全球第一的网络和客户规模,成功服务2010年上海世博会和广州亚运会。中国移动通信集团公司是根据国家关于电信体制改革的部署和要求,在原中国电信移动通信资产总体剥离的基础上组建的国有骨干企业。2000年5月16日正式挂牌。中国移动通信集团公司全资拥有中国移动(香港)集团有限公司,由其控股的中国移动有限公司(简称“上市公司”)在国内31个省(自治区、直辖市)和香港特别行政区设立全资子公司,并在香港和纽约上市。 中国移动主要经营移动话音、数据、IP电话和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口局业务经营权。除提供基本话音业务外,还提供传真、数据、IP电话等多种增值业务,拥有“全球通”、“神州行”、“动感地带”、“动力100”、“G3”等著名客户品牌。2013年12月18日公司公布了与正邦合作设计的4G品牌“And!和”,标志着中国移动4G业务的正式启动。发展口号是:移动4G,国际主流,快人一步。 移动首席执行官在广州出席活动时确认,正在筹建互联网公司,惟未有具体时间表。他指出,自2010年起,中国移动与互联网相关的业务开始采取基地运营模式。公司已在全国设立九大业务基地,包括四川手机音乐基地、上海手机视

移动自回归平均模型分析中国股市价格走势

利用自回归移动平均模型分析中国股市价格走势 摘要:股市可以广泛地动员,积聚和集中社会的闲散资金,为国家经济建设发展服务,扩大生产建设规模,推动经济的发展,并收到“利用内资不借内债”的效果。也可以促进我国经济体制改革的深化发展,可以扩大我国利用外资的渠道和方式,增强对外的吸纳能力。 改革开放以来,经济发展为广大的投资者和人民大众带来很大的财富,因此投身股市的股民与机构越来越多。维持我国股市的正常运行,保障广大股民的利益,探究股票市场的发展规律,我们选取上海证券交易所的开盘价作为研究对象,通过建立ARMA 模型和GARCH 模型,对数据进行研究分析,研究股市价格走势与其前期的价格之间的联系。其结果对于引导投资者理性投资,认真分析股市走势具有一定的指导意义。 关键词:股票市场 自回归移动平均模型 价格走势 一、前言 改革开放以来,中国经济增长获得了令世人瞩目的成就。许多中外学者对中国经济增长的源泉进行了深入的研究,但是迄今为止各类研究多是侧重于各个时期投资水平或投资效率对经济增长的贡献,忽略了金融发展在经济增长中的作用,而金融部门对时间经济部门的影响举足轻重。众多学者从理论分析和实证检验的角度针对个体国家和多个国家以及不同行业和企业,并采用各种数据分析方法对金融发展与经济增长之间的关系进行深入和广泛的研究。 作为金融发展重要组成部分之一的股票市场自上世纪八十年代以来在全球范围内得到了日新月异的发展。我国证券市场从九十年代初建立以来也获得长足发展。股市发展对经济增长的促进作用大于传统的金融机构——银行的作用。本论文根据最近一段时间上证指数的收盘价(P )为数据来源,通过建立ARMA 模型和GARCH 模型,对数据进行研究分析,研究我国股票价格走势。这对于引导投资者理性投资具有一定的指导意义。 二、建立模型 首先要建立自回归移动平均模型,将上海证券交易所近日的收盘价作为时间序列数据,建立ARMA (p,q )模型为: t 11 22 1122 Y ... ... t t p t p t t q t q t c Y Y Y 建立的GARCH (p,q )模型为: 2 2222 2201122q 1122 p =+u u +u + t t t q t t t p …… 通过登录上海证券交易所网站,查询到上证指数连续交易日的每日收盘价(P ),从中选取自2012年2月15日到2012年4月27日之间共50个交易日的收盘价的相关数据,见表1-1所示。将数据导入Eviews 中,对数据进行相关分

自回归移动平均模型

第二章 自回归移动平均模型 一些金融时间序列的变动往往呈现出一定的平稳特征,由Box 和Jenkins 创立的ARMA 模型就是借助时间序列的随机性来描述平稳序列的相关性信息,并由此对时间序列的变化进行建模和预测。 第一节 ARMA 模型的基本原理 ARMA 模型由三种基本的模型构成:自回归模型(AR ,Auto-regressive Model ),移动平均模型(MA ,Moving Average Model )以及自回归移动平均模型(ARMA ,Auto-regressive Moving Average Model )。 2.1.1 自回归模型的基本原理 1.AR 模型的基本形式 AR 模型的一般形式如下: t p t p t t t y y y y εφφφ+++++=---Λ2211c 其中,c 为常数项, p φφφΛ21, 模型的系数,t ε为白噪声序列。我们称上述方程为p 阶自回归模型,记为AR(p )。 2.AR 模型的平稳性 此处的平稳性是指宽平稳,即时间序列的均值,方差和自协方差均与时刻无关。即若时间序列}{t y 是平稳的,即μ= )(t y E ,2)(σ=t y Var ,2),(s s t t y y Cov σ=-。 为了描述的方便,对式(2.1)的滞后项引入滞后算子。若1-=t t x y ,定义算子“L ”,使得1 -==t t t x Lx y , L 称为滞后算子。由此可知,k t t k x x L -=。 对于式子(2.1),可利用滞后算子改写为: t t p p t t t y L y L Ly y εφφφ+++++=Λ221c 移项整理,可得: t t p p y L L L εφφφ+=----c )1(221Λ AR(p )的平稳性条件为方程012 21=----p p L L L φφφΛ的解均位于单位圆外。 3.AR 模型的统计性质 (1)AR 模型的均值。 假设AR(p )模型是平稳的,对AR(p )模型两边取期望可得: ) c (E )(Ε2211t p t p t t t y y y y εφφφ+++++=---Λ 根据平稳序列的定义知,μ=)(E t y ,由于随即干扰项为白噪声序列,所以0)(E =t ε,因此上式可化简为: 021)1(φμφφφ=----p Λ 所以,p φφφφμ----= Λ210 1

中国移动医疗行业投资分析及前景预测

中国移动医疗行业投资分析及前景预测 1.1.1 中国移动医疗行业投资形势分析 2013年,国内移动医疗领域投资开始升温,包括病情预测、诊断、病情管理、后期康复在内的医疗环节均有互联网公司开始涉足,病情监控、远程医疗、大数据解决方案等新的移动医疗模式成长较快。2014年以来,移动医疗领域引发市场资本的热切关注,融资案例及金额出现爆发性增长。 图表 2014-2015年移动医疗领域投融资动态 资料来源:各企业公开信息 1.1.2 中国移动医疗需求旺盛投资前景良好 4.1.1需求激增与有限供给创造行业发展大机遇 近年来,居民对医疗服务的需求不断增加。医疗服务作为一种关乎民众生命健康的特殊商品,其需求往往随收入增长和技术进步呈现加速增长的趋势。最近十年

,我国居民医疗费用支出出现较大的增幅, 2004年至2013年,我国人均医疗费用支出从593.9元增至2327.37元,十年内增长了近3倍。 然而,医疗服务的供给却存在供不应求、供不对求、体验不佳的问题,而这些问题的存在给互联网医疗行业的发展创造良好机遇。首先,让更多患者获得医疗。原本供应不足,又加之运作效率底下的传统医疗服务体系已经无法满足持续增长、且不断多样化的国民医疗卫生服务需求。互联网的连接性、效率性在此大有作为的机会。如,远程医疗可以让集中于城市、东部的优质医疗资源可以辐射更广阔的地区。其次,让患者获得合适的医疗。 《2016- 2020年移动医疗产业深度调研及投资前景预测报告》中总结,我国现有的三级诊疗制度基本没有做到分层服务的合理,其原因包括:1)缺少分级收费:缺少和分级诊疗制度配套的服务- 收费体系;2)医生层分级不清:缺少有效的医生评价体系,病患只能根据其所属医院等级进行判断选择,小病大看,花钱买放心。互联网企业若能从此切入,借由互联网在线导诊、问诊平台实现有效分诊,有望提高整个医疗体系的运作和降低病患成本。最后,极致化患者体验。患者在整个就医相关流程从健康管理、自诊、自我用药、导诊、候诊、诊断、治疗、院内康复到院外康复(慢性病管理)9个环节中存在诸多痛点和刚性述求,互联网企业从此切入,优化病患体验,实现良性可持续发展的商业模式。

2019年证券从业《证券投资分析》考前模拟四共28页文档

2014年证券从业《证券投资分析》考前模拟(四) 21.可转换证券的市场价格高于其理论价值,称为转换升水。 ( ) 22.营运资金的多少不能反映偿还短期债务的能力。 ( ) 23.向下倾斜的利率曲线表明期限越长的债券利率越低,被称为“相反的”利率曲线。 ( ) 24.市净率与市盈率相比,前者通常用于考察股票的供求状况,更为短期投资者所关注;后者通常用于考察股票的内在价值,多为长期投资者所重视。 ( ) 25.成熟期的行业盈利很大,投资风险相对也高。 ( ) 26.AIMR正确亚洲证券投资分析师联合会的简称。 ( ) 27.分析财务报表使用的比率以及对同一比率的解释和评价,因使用者的着眼点、目标和用途不同而异。 ( ) 28.技术分析指标KDJ的取值范围处于一l00至100之间。 ( ) 29.移动平均线的参数选择越大,其助涨助跌性越强。 ( ) 30.投资组合的修正实际上正确对以前证券投资步骤的重复,可以忽略不做。 ( )

31.分析人员最终所提供的分析结论的准确性,主要取决于占有信息的广度和深度,分析方法和分析手段的作用相对较小。 ( ) 32.股票获利率正确指股票卖出价减去买人价的差与股票买入价之比。 ( ) 33.对衰退产业的调整和援助政策主要包括限制进口、财政补贴、减免税等。 ( ) 34.证券分析师与会计师业务的区别在于,证券分析师注重利用既往信息,对证券市场或个别证券的未来走势进行分析预测,对投资者的可行性进行分析评判。 ( ) 35.总的说来,扩张性财政政策将刺激经济发展,证券市场将走强,因为这预示着未来经济将加速增长或进入繁荣阶段。 ( ) 36.消费品行业属于防守型行业。 ( ) 37.权益资本成本率一无风险收益率一b×市场风险溢价。 ( ) 38.做牛市套利的投资者对股市长期看好,认为远期交割期货合约的涨幅会小于近期交割的股指期货合约的涨幅。 ( ) 39.加权平均净资产收益率更侧重反映报告期中公司各种权益要素的综合收益水平。 ( )

证券投资学股票分析论文

证券投资学股票分析论文 ——澄星股份(600078)分析 公司名称:江苏澄星磷化工股份有限公司 公司简介: 公司前身为江苏鼎球实业股份有限公司, 1997年5月经中国证券监督管理委员会证监发字(1997)第264号和证监发字(1997)第265号文批准,向社会公开发行人民币普通股3500万股,共募集资金19355万元人民币。公司股票名称为“鼎球实业”,股票代码为“600078”。2001年3月,本公司更名为“江苏澄星磷化工股份有限公司”,股票名称变更为“澄星股份”,股票代码不变。 宏观分析: 1、我国现行的经济政策:积极的财政政策、稳健货币政策 2、行业背景与政府政策:化肥需求发生变化,行业进入调整周期。 2016年将是化肥行业的洗牌淘汰年,成本高、亏损严重、资金困难的企业或将难逃厄运。伴随着我国人口老龄化逐步加深和从事重体力劳动人数减少,粮食消耗缩减,粮食需求结构也在发生改变。石油价格低迷,工业品对粮食需求不旺,高企的库存及和持续托市收购政策均意味着去库存周期较长。 政策趋于收紧 目前,中国已经成为世界化肥主要的生产国和消费国,氮肥和磷肥产能、产量、消费量居世界首位,并自给有余。从全产业来看,发展仍不均衡,产能过剩矛盾突出,产品结构亟待调整,技术创新能力不强,节能环保和资源利用水平不高。 在此背景下,2015年国内化肥增值税恢复征收,运费、电价、气价方面的优惠政策也在逐一取消,国家对化肥行业调控的力度正在不断加大。2016年1月,包括化肥行业在内的19个行业被银行列入信贷压缩退出行业,原则上不断收回贷款,限制企业再贷款数量。 行业弱势运行 国内氮肥从1997年起完全自给,近年来产量一直居世界第一,2015年氮肥产能6000万吨(折纯),自给率124% ;2015年磷肥产能2350万吨(P2O5),自给率143% ;钾肥2015年产能约700万吨(K2O),自给率53.3%,仍需适量进口。 2016年开局,市场延续上年年底的低迷态势,复合肥行业开工率不高,需求难以拉动。后期随着春耕用肥的启动,市场有望转暖,但价格波动幅度有限。原料价格走低,尽管用肥旺季之前氮肥价格将或出现一波行情,但市场竞争仍然激烈。2016年化肥市场仍是艰难的一年。 行业分析: 1、行业现状: 虽然近两年化肥企业都在积极转型,但从实际情况来看,效果并不明显,只有降低供应量才能保证行业的稳定运行。化肥行业也应该像煤炭行业一样大刀阔斧地去产能,只有完全淘汰了落后或环保不达标的产能,维持供需平衡,化肥价格才能够真正企稳。 市场旺季不旺 目前河南地区的小麦收割已经完毕,按说化肥市场应该已经进入夏季用肥旺季,但目前整个化肥市场仍未有启动迹象。夏季主要是尿素和高氮复合肥的销售旺季,但目前价格都没有明显企稳迹象。 进入6月份以来,虽然市场对夏季用肥预期较为乐观,但连续的两次印度低价招标对国内市场信心打击较大。目前的用肥旺季由于市场缺少利好因素支撑,价格没有企稳回升,这

自回归分布滞后模型

案例六自回归分布滞后模型(ADL)的运用实验指 导 一、实验目的 理解ADL模型的原理与应用条件,学会运用ADL模型来估计变量之间长期稳定关系。理解从经济理论上来说,两个经济变量之间的确有长期关系采用使用该模型进行估计。理解ADL模型的优点:不管回归项是不是1阶单整或平稳都可以进行检验和估计。而进行标准的协整分析前,必须把变量分类成 和 。 二、基本概念 Jorgenson(1966)提出的( )阶自回归分布滞后模型ADL(autoregressive distributed lag): ,其中 是滞后 期的外生变量向量(维数与变量个数相同),且每个外生变量的最大滞后阶数为 , 是参数向量。当不存在外生变量时,模型就退化为一般ARMA( )模型。 如果模型中不含有移动平均项,可以采用OLS方法估计参数,若模型中含有移动平均项,线性OLS估计将是非一致性估计,应采用非线性最小二乘估计。

三、实验内容及要求 (1)实验内容 运用ADL模型研究1992年1月到1998年12月我国城镇居民月对数人均生活费支出yt和对数可支配收入xt之间的长期稳定关系。 (2)实验要求 在认真理解模型应用条件的基础上,通过实验掌握ADL模型的实际应用方法,并熟悉Eniews的具体操作过程。 四、实验指导 (1)数据录入 打开Eviews软件,选择“File”菜单中的“New--Workfile”选项,在“Workfile structure type”栏选择“Dated-regular frequency”,在“Data specification”栏中“Frequency”中选择“Monthly”即月份数据,起始时间输入1992m1即1992年1月份,止于1998m12,点击ok,见图6-1,这样就建立了一个工作文件。 图6-1 建立工作文件窗口

杜邦分析法的实例——中国移动

《高级财务管理大作业》 班级:财务093 姓名:黄倩 学号:200900706105

企业业绩评价模式——传统的杜邦分析法 摘要:杜邦分析法是一种用来评价公司获利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩,有助于企业管理层更加清晰地看到权益资本收益率的决定因素,以及销售净利润率与总资产周转率、债务比率之间的相互关联关系,给管理层提供了一张明晰的考察公司资产管理效率和是否最大化股东投资回报的路线图。 关键词:杜邦分析,获利能力,财务分析 一、杜邦分析法产生的背景 获利能力是企业的一项重要的财务指标,对所有者、债权人、投资者及政府来说,分析评价企业的获利能力对其决策都是至关重要的,获利能力分析也是财务管理人员所进行的企业财务分析的重要组成部分。 传统的评价企业获利能力的比率主要有:资产报酬率,边际利润率(或净利润率), 所有者权益报酬率等;对股份制企业还有每股利润,市盈率,股利发放率,股利报酬率等。这些单个指标分别用来衡量影响和决定企业获利能力的不同因素,包括销售业绩,资产管理水平,成本控制水平等。 这些指标从某一特定的角度对企业的财务状况以及经营成果进行分析,它们都不足以全面地评价企业的总体财务状况以及经营成果。为了弥补这一不足,就必须有一种方法,它能够进行相互关联的分析,将有关的指标和报表结合起来,采用适当的标准进行综合性的分析评价,既全面体现企业整体财务状况,又指出指标与指标之间和指标与报表之间的内在联系,杜邦分析法就是其中的一种。 二、杜邦分析法的基本思路 1、净资产收益率是一个综合性最强的财务分析指标,是杜邦分析系统的核心。 2、资产净利率是影响权益净利率的最重要的指标,具有很强的综合性,而资产净利率又取决于销售净利率和总资产周转率的高低。总资产周转率是反映总资产的周转速度。对资产周转率的分析,需要对影响资产周转的各因素进行分析,以判明影响公司资产周转的主要问题在哪里。销售净利率反映销售收入的收益水平。扩大销售收入,降低成本费用是提高企业销售利润率的根本途径,而扩大销售,同时也是提高资产周转率的必要条件和途径。 3、权益乘数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小,这说明公司负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。 三、杜邦分析法的财务指标关系 杜邦分析法中的几种主要的财务指标关系为: 净资产收益率=销售净利率×资产周转率×权益乘数 权益净利率=资产净利率×权益乘数 权益乘数=1÷(1-资产负债率)

自回归移动平均模型

第二章 自回归移动平均模型 一些金融时间序列的变动往往呈现出一定的平稳特征,由Box 和Jenkins 创立的ARMA 模型就是借助时间序列的随机性来描述平稳序列的相关性信息,并由此对时间序列的变化进行建模和预测。 第一节 ARMA 模型的基本原理 ARMA 模型由三种基本的模型构成:自回归模型(AR ,Auto-regressive Model ),移动平均模型(MA ,Moving Average Model )以及自回归移动平均模型(ARMA ,Auto-regressive Moving Average Model )。 2.1.1 自回归模型的基本原理 1.AR 模型的基本形式 AR 模型的一般形式如下: t p t p t t t y y y y εφφφ+++++=---Λ2211c 其中,c 为常数项, p φφφΛ21, 模型的系数,t ε为白噪声序列。我们称上述方程为p 阶自回归模型,记为AR(p )。 2.AR 模型的平稳性 此处的平稳性是指宽平稳,即时间序列的均值,方差和自协方差均与时刻无关。即若时间序列}{t y 是平稳的,即μ= )(t y E ,2)(σ=t y Var ,2),(s s t t y y Cov σ=-。 为了描述的方便,对式(2.1)的滞后项引入滞后算子。若1-=t t x y ,定义算子“L ”,使得1 -==t t t x Lx y , L 称为滞后算子。由此可知,k t t k x x L -=。 对于式子(2.1),可利用滞后算子改写为: t t p p t t t y L y L Ly y εφφφ+++++=Λ221c 移项整理,可得: t t p p y L L L εφφφ+=----c )1(221Λ

中国移动股票投资分析分析

中国移动的股票投资分析 摘要: 中国移动通信集团公司是一家基于GSM网络(即GPRS网络)的移动通信运营商,于1997年10月22日和23日分别在纽约证券交易所和香港联合交易所有限公司上市。公司股票在1998年1月27日成为香港恒生指数成份股。股票代码为00941。集团是中国内地最大的移动通信服务供应商,拥有全球最大的移动通信用户基础和全球最大的一体化连续覆盖全数字网络。然而,随着通信市场饱和度的日益提升,通信运营商之间的同质竞争更加激烈;互联网业务异质替代日益凸显,跨行业竞争也日趋激烈。公司市场地位面临挑战,发展的下行压力进一步加大。而中国股票市场开始步入以研究为主导的价值投资时代。本论文从中国移动公司的现状,电信行业的分析,近几年股票的走势等方面着手,采用K线分析和技术指标分析等方法对中国移动股票进行综合投资分析,从而得出相应的投资建议。 关键词:中国移动电信行业 K线分析股票走势 引言: 自20世纪70年代以来,随着经济的发展,证券市场进入了迅速发展阶段,其作为资本市场及金融市场组成部分的地位由此确立。特别是股票市场的规模迅速扩大。到2006年年底,全球股票市场市值达到了49.9万亿美元,股票市场交易也日趋活跃,2006年股票交易金额超过了50万亿美元。值得一提的是,香港证券市场在20世纪90年代以来获得飞速发展,经过140多年的发展,已经从一个经营分散、规模不大的本地市场成长为一个重要的国际市场。截止2006年年底,香港主板市场总市值达到13.24万亿港元,市值在全球排名第10名在亚洲仅于日本东京股市,排在第二位。这主要得益于中国经济的快速发展及中资通过红筹股和H股大举进军香港证券市场。截至2006年年底,在香港上市的H股公司有144家,H股和红筹股的交易额已占市场交易额的56.39%。可以说,红筹股和H股改变了香港股市结构,成为影响香港股市的一支重要力量。其中,于1997年10月22日和23日分别在纽约证券交易所和香港联合交易所有限公司上市的中国移动(00941)就是典型的H股。 本论文从多方面分析与研究中国移动股票,从而得出关于中国移动股票的投资建议与政策。

中国移动报表分析范文

中国移动通信集团有限公司2018年度财务报表分析引言 在社会不断发展进步,经济逐渐全球化的今天,与企业存在经济利益关系的各类机构和人员通过对财务报表和其他的补充说明可以了解和掌握企业现在、过去的财务状况、经营成果,以便于作出更加科学合理的决策。财务报表分析是指依据财务报表及其其他有关资料,运用科学方法对企业财务状况、经营成果及未来前景进行分析和评价,目的是反映企业在运营过程中的利弊得失,财务状况及发展趋势,为企业投资人的投资决策、为债权人的贷款决策提供依据,为企业的经营决策和提高管理水平、提高效益提供依据。财务报表分析的结果是对企业的偿债能力,营运能力和盈利能力作出评价并找出存在的问题。本文以掌握的财务管理和财务报表分析知识为基础,结合其他相关知识,通过对中国移动通信集团有限公司的会计报表的分析,阐述该公司的财务状况和经营业绩,找出该公司存在的问题并提出相应地建议。 1 中国移动通信集团有限公司简介 中国移动通信集团有限公司,是按照国家电信体制改革的总体部署,于2000年4月20日成立的中央企业。2017年12月,中国移动通信集团公司进行公司制改制,企业类型由全民所有制企业变更为国有独资公司,并更名为中国移动通信集团有限公司。中国移动是一家基于GSM、TD-SCDMA和TD-LTE 制式网络的移动通信运营商。中国移动全资拥有中国移动(香港)集团有限公司,由其控股的中国移动有限公司在国内31个省(自治区、直辖市)和香港设立全资子公司,并在香港和纽约上市,主要经营移动语音、数据、宽带、IP电话和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口经营权。注册资本3000亿人民币,资产规模近1.7万亿人民币,员工总数近50万人。 2 主要财务指标分析 通过对财务报表上的具体数据对中国移动通信集团有限公司的偿债能力和盈利能力进行分析。 2.1 偿债能力分析 企业偿债能力是反映企业财务状况和经营能力的重要指标。偿债能力指标包括短期偿债能力指标和长期偿债能力指标。

股票投资计划书

股票投资计划书 一、宏观环境分析 1.目前股票市场上证指数一致徘徊在3200-3300点之间,结构化行情很严重,IPO没有减速,随 着国际的股市指数不断新高(美国股市),中国A股市场的指数严重低估,整个A股的市值严重低估,未来的行情应该是回归A股市场估值的走势,目前A股上证指数最高点2007年10月16日的6124点,2015年06月15日的5178点,根据判断A股应该是慢慢上涨的行情。 2.目前管理层对证券金融的监控有渐规范的趋势,规范市场的目的虽然短期里对市场资金更为谨 慎,成交不活跃,但规范管理是长期股市健康发展的趋势,也是国家为长期的股市发展的提前布局。长期是利好,目标也是为长期发展做准备的。 3.投资风险,政策的不确定性,国家地缘政治的多变性和复杂性,目前中东地区(叙利亚),朝 鲜半岛(朝鲜)都有非常复杂的国际政治局面。国内改革的政治局面还没有完全的确认性。美国的金融政策的强硬性,都可能引起金融市场的波动行和风险性。 二、资金来源 1.闲置资金,使用期限较长,资金成本低,可以做较长时间的投资,适合做中长线投资。 2.回收的流动资金,资金量不确定,资金成本较,低流动性强,使用期限20天以内,适合做短 线投资。 3.私募资金,私人募集的资金,资金成本较高,暂时不适合做股票类投资。 三、投资标的 投资标的为上证,深证两市场股票,根据资金的使用期限,进行中长线+短线+打新股综合操作,具体投资选股策略参考相关章节。

四、投资交易体系 1、技术体系 以大盘趋势为基础,研究个股K线形态,MADC指标,KDJ指标,RSI指标,CCI指标以及缠论趋势,分析箱体,压力位,支撑位。作为买卖点的判断依据。对时间和空间进行分析; 关心基本面,做好相关股票的基本面分析,长线操作以趋势+基本面为投资依据的基础,短线操作以合理的追击热点+价量关系为投资依据的基础。 2、交易体系 ●选股 主力低位箱体窄幅震荡吸筹,底部量能明显堆积; 日线周线各项技术指标发生多极共振,低位金叉形成买点; 放量突破箱体上沿压力位,均线多头排列重新形成上升趋势; 日线周线各项指标多极共振日线周线各项技术,高位死叉形成卖点; 股价高位横盘宽幅震荡,主力明显出货,甚至高位巨量拉涨停出货; 放巨量后股价连续破位快速反转向下,均线空头排列形成下降趋势; ●买卖点体系 买入点 必须是上升通道中操作;每次买入必须有充足的买入理由,买入就有可能亏损,亏损必须止损;出现当前的买入理由不存在,进行止损;带着有可能亏损的心态进行买入操作; ◆上升突破,在上升通道整理过程中的下沿确认反弹后,W低的前期劲线位有效突破确认,买入; ◆底部反弹,在上升通道整理盘升过程中的股票,当跌近箱体下轨或者通道下轨附件进行买入; 卖出点(止盈卖出) 当短期上升趋势转为短期下降趋势,坚决出仓;买入时存在买入理由,当买入理由在盘面或者趋势中已经消失,进行止损;当盘面或者趋势符合买入理由;根据买入理由,进行止盈获利;金字塔 方式卖出方法; ◆上升突破买入,确认上升突破,突破箱体后,卖出大部分,突破近期新高,清仓;

中国移动财务报表总结

中国移动财务报表总结 《中国移动财务报表总结》的范文,觉得有用就请下载哦希望对网友有用。篇一:20XX中国移动财务报表分析 南京理工大学 课程考核论文 课程名称:公司财务与绩效评价研究 论文题目:中国移动公司财务报表分析 姓名:学号: 115113001152 成绩: 摘要 随着信息时代的到来,世界电信业的技术发展进入了新的发展阶段,出现融合、调整、变革的新趋势,全球移动通信发展虽然只有短短20年的时间,但它已经创造了人类历史上伟大的奇迹。 本文从通信业的整体形式入手,具体分析中国移动近几年的财务报表指标,具体包括资产负债表,利润表,现金流量表。对资产结构、主营业务收入、利润、成本费用等及其变动进行分析,依据偿债、营运、盈利能力等指标,得出中国移动短期偿债能力较弱、营运能力强、获利能力稳健提升的结论,并与中国联通,中国电信的财务报表做了详细的对比分析,比如公司行业对比、业绩对比。还与20XX年财务报表进行同比分析,观察中国移

动的发展趋势,总结出中国移动的竞争优势及不足,以及今后发展的面临的机遇和挑战。 目录 摘要....................................................... ......................................................... . (2) 第一章公司简介....................................................... (4) 1.1 公司简介....................................................... .. (4) 1.2 发展历程....................................................... .. (4) 第二章行业分析....................................................... (6) 2.1 公司行业地位与竞争优势....................................................... . (6)

股票模拟交易实验大报告

股票模拟交易实验大报 告 WTD standardization office【WTD 5AB- WTDK 08- WTD 2C】

一.实验目的为了认识股票,了解股票,了解上市公司的股票运行机制,本学期我们专业开设了股票模拟炒股实验课。老师让我们体验同花顺模拟炒股,希望我们从中可以了解什么是炒股,以及了解炒股的技巧和关于股票的知识。进而掌握一些炒股的规律和新得体验。 二.实验过程 初期 2016年11月1日,我下载了同花顺软件开了户,有了20万元模拟炒股的资金。在对炒股软件并不是十分了解的情况下,我记得在课上老师说起过万达信息,在11月2日,我于是先买入了100股万达信息的股票。 然而在我买入之后,我发现这只股票一直在下跌,甚至跌下了22元,我有些方乱了,于是在它跌至21块9之后,开始不断买入,进行补仓。最终我的成本价变成了21块86,虽然仍然有些亏损,但是至少降低了损失。 中期 之后有一段时间我没有再去买入万达信息,而是研究起了这只股票的有关技术面分析。 技术面分析的有关知识: 技术分析着重是针对汇率变动本身的观察,就是运用过去的价格和资料预测未来的汇率变动,并以图表为主要手段对市场进行的研究。这种分析是以统计学原理为根据的,是有一定的科学基础。技术分析里有多种不同的分析方法,在这里我们主要介绍三个分析方法:K线图、指标、走势图。

(一)K线图分析:K线图,又称阴阳图、蜡烛图 (二)均线:均线指标实际上是移动平均线指标的简称。由于该指标是反映价格运行趋势的重要指标,其运行趋势一旦形成,将在一段时间内继续保持,趋势运行所形成的高点或低点又分别具有阻挡或支撑作用,因此均线指标所在的点位往往是十分重要的支撑或阻力位,这就提供了买进或卖出的有利时机,均线系统的价值也正在于此。 均线向上是均线多头,均线向上产生的交叉是金叉,反之是死叉。 均线分为普通均线和指数均线。 普通均线:对过去某个时间段的收盘价进行普通平均。比如20日均线,是将 过去20个交易日的收盘价相加然后除以20,就得到一个值;再以昨日向前倒 推20个交易日,同样的方法计算出另外一个值,以此类推,将这些值连接起 来,就形成一个普通均线。 指数均线:形成方式和普通均线完全一致,但在计算均线值的时候,计算方式不一样。比如20日均线,指数均线则采取指数加权平均的方法,越接近当 天,所占的比重更大,而不是像普通均线中那样平均分配比重。所以指数均线大多数情况下能够更快地反映出最新的变化。 (三)MACD:称为指数平滑异同移动平均线,是从双移动平均线发展而来的由快的移动平均线减去慢的移动平均线,MACD的意义和双移动平均线基本相同,但阅读起来更方便。当MACD从负数转向正数,是买的信号。当MACD从正数转向负数,是卖的信号。 MACD指标:DIF线(Difference)收盘价短期、长期指数平滑移动平均线间的差

2014中国移动公司财务报表分析

目录 一、审计报告 (2) 二、公司简介 (3) 2.1公司简介 (3) 2.2发展简史 (4) 2.3产品经销 (5) 2.4社会反响 (5) 三、行业分析 (6) 3.1公司行业地位及竞争优势 (6) 3.1.1中国通讯市场运行环境分析 (6) 3.1.2中国通讯市场占有率 (6) 3.1.3同行业竞争分析及自身优势。 (6) 3.2、公司业绩 (7) 3.2.1、公司业绩及财务资金较去年同比分析 (8) 四、资产负债表分析 (9) 4.1资产负债表各项增长比率分析 (9) 4.2资产负债表财务比率分析(纵向) (12) 4.3资产负债表财务比率分析(横向比较): (14) 五、利润表分析 (14) 5.1利润动态分析 (14) 5.2企业盈利能力分析 (16) 5.2.1主营业务收入利润率 (16) 5.2.2成本利润率 (17) 六、现金流量表分析 (18) 6.1现金流量表 (18) 6.1.1现金流量表趋势分析(定基法) (20) 6.1.2现金流量表趋势分析(环比法) (21) 6.2现金流量项目组合分析 (21) 6.3现金净流量结构分析 (22) 6.4三大活动现金流量净额分析 (22) 6.5现金流量指标汇总表 (23) 七、杜邦财务分析 (25) 7.1杜邦财务分析体系 (25) 7.1.1中国移动成长性的杜邦分析 (26) 7.1.2中国移动成长性的深度分析 (27) 7.2中国移动净利润及相关因素明细 (27)

一、审计报告 獨立核數師報告 中國移動有限公司?二零一四年年報 068 069 獨立核數師報告 致中國移動有限公司股東 (於香港註冊成立的有限公司) 本核數師(以下簡稱「我們」)已審計列載於第70至129頁中國移動有限公司(以下簡稱「貴公司」)及其子公司(統稱「貴集團」)的合併財務報表,此合併財務報表包括於二零一四年十二月三十一日的合併和公司資產負債表與截至該日止年度的合併綜合收益表、合併權益變動表和合併現金流量 表,以及主要會計政策概要及其他附註解釋資料。 董事就合併財務報表須承擔的責任 貴公司董事須負責根據國際會計準則理事會頒佈的國際財務報告準則及香港會計師公會頒佈的香港財務報告準則及香港《公司條例》編製合併財 務報表,以令合併財務報表作出真實而公平的反映,及落實其認為編製合併財務報表所必要的內部控制,以使合併財務報表不存在由於欺詐或 錯誤而導致的重大錯誤陳述。 核數師的責任 我們的責任是根據我們的審計對該等合併財務報表作出意見,並按照香港《公司條例》附表11第80條僅向整體股東報告,除此之外本報告別無其 他目的。我們不會就本報告的內容向任何其他人士負上或承擔任何責任。 我們已根據香港會計師公會頒佈的香港審計準則進行審計。該等準則要求我們遵守道德規範,並規劃及執行審計,以合理確定合併財務報表是 否不存在任何重大錯誤陳述。 審計涉及執行程序以獲取有關合併財務報表所載金額及披露資料的審計憑證。所選定的程序取決於核數師的判斷,包括評估由於欺詐或錯誤而 導致合併財務報表存在重大錯誤陳述的風險。在評估該等風險時,核數師考慮與該公司編製合併財務報表以作出真實而公平的反映相關的內部

中国移动通信业产权改革绩效研究

中国移动通信业产权改革绩效研究 近年来,我国移动通信行业的发展迅猛,但是其话费却一直居高不下。纵观全球,大部分国家的移动通信行业都发生了一些从完全国有到私有的改革,我国电信从1999年开始,也采取了海外上市的改革方法来试图提高绩效。试图用回归的方法去评价电信企业海外上市的改革是否达到了应有的绩效。 标签:移动通信业;产权;绩效 中图分类号:F2文献标识码:A文章编号:16723198(2012)13000602 1引言 在传统产业组织理论中,市场结构决定产业绩效。但是,世界各国电信业在实现市场竞争进程中一般伴随着民营化产权改革的过程。20世纪70年代世界电信业基本上处于国家垄断经营状态,但进入20世纪80年代以来,随着英国电信(BT)公司民营化和美国长途电话领域引入竞争机制,竞争电信业和产权改革席卷全球。纵观中国移动市场,从中国移动一家独大到3家竞争,其间的产权改革又是否对移动业的发展做出了贡献以及做出多大贡献,都是值得关注的问题。 在市场化改革中,中国移动通信体制改革路径既不同于发达国家凭借完整的外部市场体制进行了比较彻底的民营化产权改革,也不同于东欧俄罗斯一开始就实行大规模的民营化,中国移动业采取的是渐进式市场化转型道路。那么,这种不同的改革路径是否产生不同的政策效果? 2文献综述 一些研究发现产权改革显著提高了电信业绩效,而且全部民营化对电信业绩效提升最大。Fink等(2003)运用1985-1999年86个发展中国家的面板数据得出电信业产权改革显著提高了电信业绩效,私有化和竞争都能提高电信业的绩效,樊纲曾指出,国有企业亏损问题的,实质上是一个产权关系的问题,是一个侵犯所有者权利的问题。对国有经济,首要的一个问题是缺少那些有充分激励的、对资产效益真正关心的“最终委托人”,因此,使国有企业“扭亏”,就要重新建立起有效的与经理和工人的权利相平衡的资本权利。 白重恩,路江涌,陶志刚从国有企业改制后国有股权的比例对改制后绩效的影响方面阐述了虽然改制过程带来了一定的社会成本,但是总的来说会使企业的效益变好。刘小玄则通过对制造业产权结构的分析,得出国有产权结构变量对于产业绩效具有明显的负效应。其研究发现,可竞争的市场结构是与非国有产权或民营产权结构密切相关的。郑世林则是从竞争与产权两方面的互动角度指出,市场竞争和产权都对绩效有影响,通过对电信产业1998-2007年数据的分析,他得出市场竞争与产权改革对电信业的绩效影响不同,必须要在市场竞争充分的基础上再进行产权改革。 学者们的研究大都认为产权改革会对国有企业的绩效产生影响,但是具体到移动通信行业来说,这种产权的改制对移动行业的绩效产生多大的影响则是本文研究的主题。 3移动通信业产权改革的现状 众所周知,我国移动业的起步较晚,其发展主要是以下四个阶段:第一阶段,中国电信一家独大,独立经营全国的移动通信业务;第二阶段,国家培植中国联通,让其与中国电信在移动市场上互相竞争;第三阶段,将移动业务从中国电信

中国移动通信集团公司2006年度财务分析报告

中国移动通信集团公司2006年度财务分析报告 1.1 公司简介 中国移动通信集团公司,(以下简称“中国移动”)于2000 年4 月20 日成立,注册资 本为518 亿元人民币,资产规模超过4000 亿元。中国移动通信集团公司全资拥有中国移动(香港)集团有限公司,由其控股的中国移动(香港)有限公司在国内31 省(自治区、直 辖市)设立全资子公司,并在香港和纽约上市。目前,中国移动(香港)有限公司是我国在 境外上市公司中市值最大的公司之一。 中国移动通信主要经营移动话音、数据、IP 电话和多媒体业务,并具有计算机互联网 国际联网单位经营权和国际出入口局业务经营权。除提供基本话音业务以外,还提供传真、 数据IP 电话等多种增值业务,拥有“全球通”、“动感地带”、“神州行”等著名客户品牌。用户号码段包括“139”、“138”、“137”、“136”、“135”以及“134(0 至8 号段)”。 截至2004 年底,中国移动的网络已经覆盖全国绝大多数县(市),主要交通干线实现 连续覆盖,城市内重点地区基本实现室内覆盖,客户总数超过2 亿户,于184 个国家和地 区的235 个运营公司开通了GSM 国际漫游业务,与73 个国家和地区的51 个运营商开通 了GPRS 国际漫游,国际短信通达106 个国家和地区的214 家运营商,彩信通达4 个国家 和地区的14 家运营商。 1.2 公司股权状况 1.3历年中国移动累计用户情况 2006年,中国移动集团完成31省移动公司的收购,并陆续推出新的号码段和业务服务,积极保持了用户数的稳定增长。截至2006年12月31日,中国移动的用户总数达到30120万户,其中签约用户总数达到6530万户,预付费用户总数达到23590万户,全年净增用户数达到5450万户,增长率达到了22.1%。 截至2006年年底,移动集团的市场占有率达到了67.5%,继续保持市场领先地位。2006年,