现金流量分析实例

现金流量分析实例

一、扩建项目分析

扩建项目若全部是新资产,其增量现金流量的识别比较容易,基本上和新建项目相同。下面以一实例说明现金流量分析和投资决策的过程。

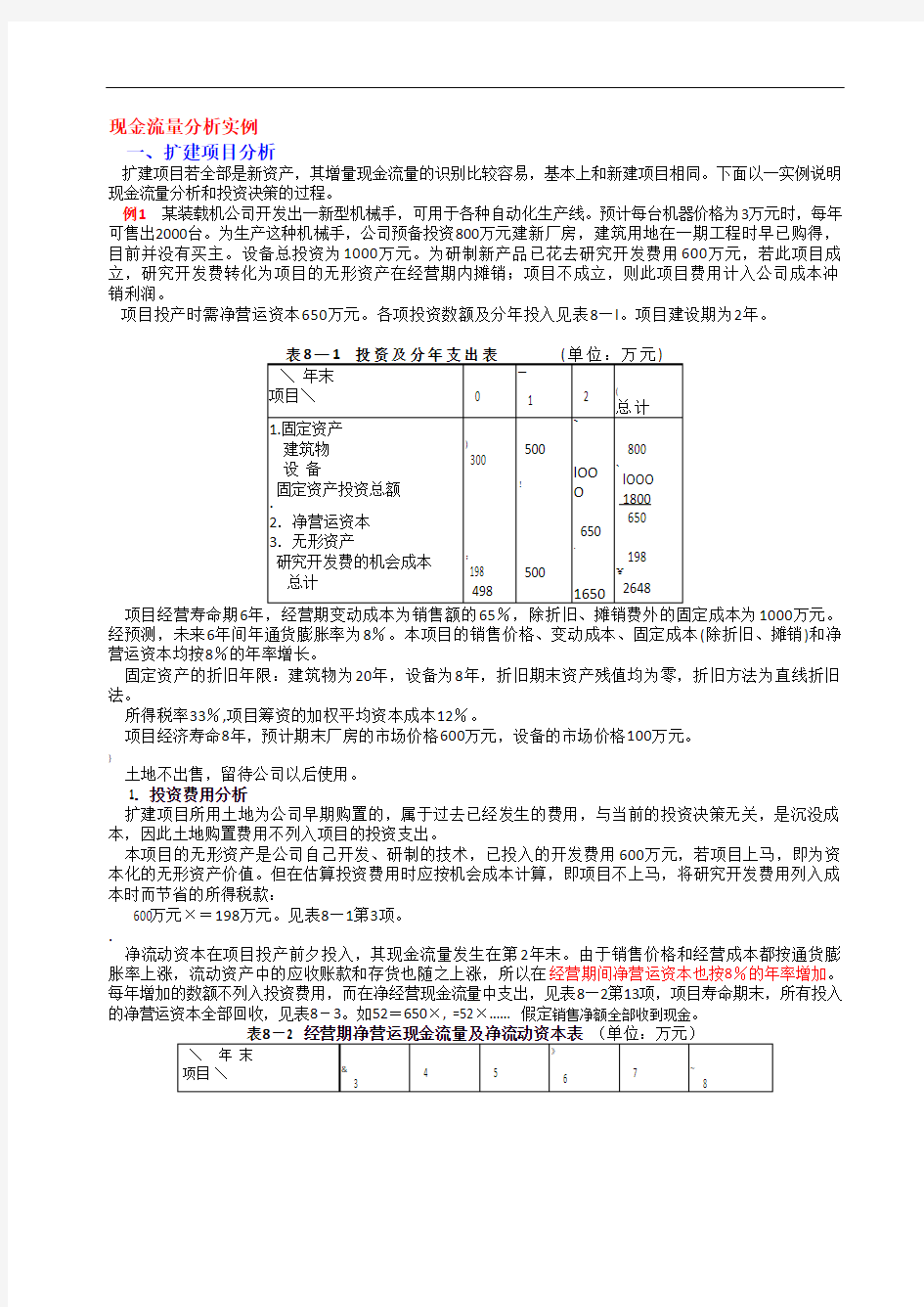

例1 某装载机公司开发出一新型机械手,可用于各种自动化生产线。预计每台机器价格为3万元时,每年可售出2000台。为生产这种机械手,公司预备投资800万元建新厂房,建筑用地在一期工程时早已购得,目前并没有买主。设备总投资为1000万元。为研制新产品已花去研究开发费用600万元,若此项目成立,研究开发费转化为项目的无形资产在经营期内摊销;项目不成立,则此项目费用计入公司成本冲销利润。

项目投产时需净营运资本650万元。各项投资数额及分年投入见表8—l 。项目建设期为2年。

项目经营寿命期

61000万元。经预测,未来6年间年通货膨胀率为8%。本项目的销售价格、变动成本、固定成本(除折旧、摊销)和净营运资本均按8%的年率增长。

固定资产的折旧年限:建筑物为20年,设备为8年,折旧期末资产残值均为零,折旧方法为直线折旧法。

所得税率33%,项目筹资的加权平均资本成本12%。

项目经济寿命8年,预计期末厂房的市场价格600万元,设备的市场价格100万元。 }

土地不出售,留待公司以后使用。 1.投资费用分析

扩建项目所用土地为公司早期购置的,属于过去已经发生的费用,与当前的投资决策无关,是沉没成本,因此土地购置费用不列入项目的投资支出。

本项目的无形资产是公司自己开发、研制的技术,已投入的开发费用600万元,若项目上马,即为资本化的无形资产价值。但在估算投资费用时应按机会成本计算,即项目不上马,将研究开发费用列入成本时而节省的所得税款:

600万元×=198万元。见表8—1第3项。 。

净流动资本在项目投产前夕投入,其现金流量发生在第2年末。由于销售价格和经营成本都按通货膨胀率上涨,流动资产中的应收账款和存货也随之上涨,所以在经营期间净营运资本也按8%的年率增加。每年增加的数额不列入投资费用,而在净经营现金流量中支出,见表8—2第13项,项目寿命期末,所有投入的净营运资本全部回收,见表8-3。如52=650×, =52×…… 假定销售净额全部收到现金。

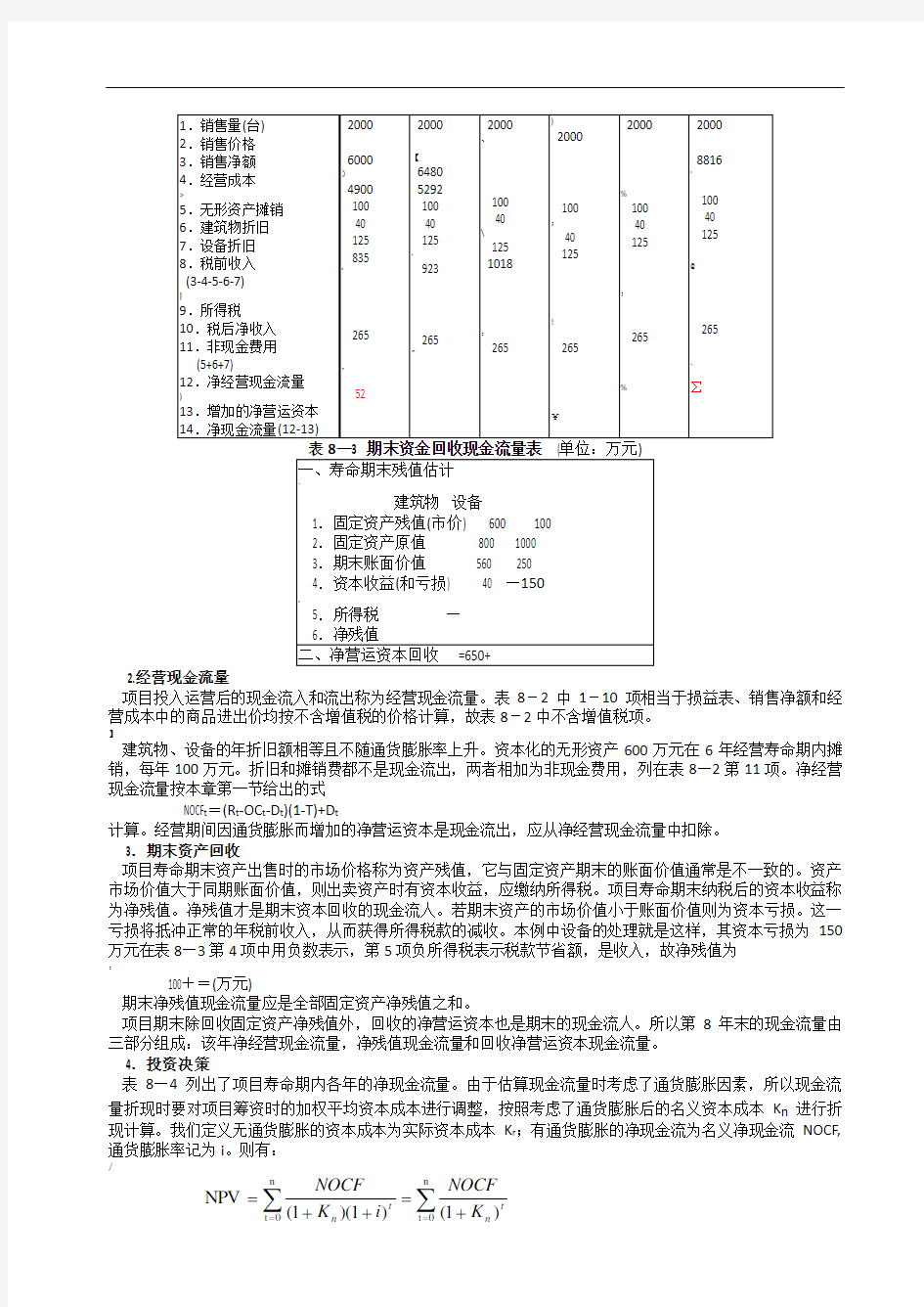

2.经营现金流量

项目投入运营后的现金流入和流出称为经营现金流量。表8-2中1-10项相当于损益表、销售净额和经营成本中的商品进出价均按不含增值税的价格计算,故表8-2中不含增值税项。 】

建筑物、设备的年折旧额相等且不随通货膨胀率上升。资本化的无形资产600万元在6年经营寿命期内摊销,每年100万元。折旧和摊销费都不是现金流出,两者相加为非现金费用,列在表8—2第11项。净经营现金流量按本章第一节给出的式 NOCF t =(R t -OC t -D t )(1-T)+D t

计算。经营期间因通货膨胀而增加的净营运资本是现金流出,应从净经营现金流量中扣除。 3.期末资产回收

项目寿命期末资产出售时的市场价格称为资产残值,它与固定资产期末的账面价值通常是不一致的。资产市场价值大于同期账面价值,则出卖资产时有资本收益,应缴纳所得税。项目寿命期末纳税后的资本收益称为净残值。净残值才是期末资本回收的现金流人。若期末资产的市场价值小于账面价值则为资本亏损。这一亏损将抵冲正常的年税前收入,从而获得所得税款的减收。本例中设备的处理就是这样,其资本亏损为150万元在表8—3第4项中用负数表示,第5项负所得税表示税款节省额,是收入,故净残值为 :

100+=(万元)

期末净残值现金流量应是全部固定资产净残值之和。

项目期末除回收固定资产净残值外,回收的净营运资本也是期末的现金流人。所以第8年末的现金流量由三部分组成:该年净经营现金流量,净残值现金流量和回收净营运资本现金流量。 4.投资决策

表8—4列出了项目寿命期内各年的净现金流量。由于估算现金流量时考虑了通货膨胀因素,所以现金流量折现时要对项目筹资时的加权平均资本成本进行调整,按照考虑了通货膨胀后的名义资本成本K n 进行折现计算。我们定义无通货膨胀的资本成本为实际资本成本K r ;有通货膨胀的净现金流为名义净现金流NOCF,通货膨胀率记为i 。则有: /

∑∑==+=++=n

0t n

0t )

1()1)(1(NPV t

n t n K NOCF

i K NOCF

所以, 1+K n=(1+K r)(1+i)

忽略等式右边的二次项,得:K n≈K r+i

本例中无通货膨胀时的资本成本为12%,通货膨胀率8%,

故净现金流量应按K n=12%+8%=20%折现。

]

通过计算得项目的普通回收期:年

折现回收期:年

净现值:万元

内部收益率:%

获利能力指数:

\

据表累计净现金流量,项目普通回收期=5+162/=年

据表累计折现净现金流量,项目折现回收期=7+=年

当资本成本为20%时,项目净现值=万元

~

获利能力指数==

项目内部收益率=%

= +++

从上述指标看,此项目应该接受。若公司认为此类产品的投资回收期不应大于6年,则回收期也满足要求。

我们在作本例的现金流量分析时,认为项目未来现金流量变化所带来的风险和公司的平均风险相当。所以筹资的资金成本是按平均风险估计的,若对项目进行风险分析时发现本项目的风险大于或小于平均风险,那么还要对折现率进行风险因素的调整。折现率变化后将会影响净现值、内部收益率的数值,最终可能影响决策结果。关于现金流量的风险分析,将在下面叙述。

二、资产更新分析

现有企业在经营过程中需要不断地吸收新的技术,对旧生产线和旧设备进行更新和改造。企业对资产更新应如何决策与新建和扩建项目不同的是,在作资产更新分析时,原有老资产仍在运行,分析中必须考虑老资产所产生的现金流量。在增量现金流量识别上,以不更新资产作为一个方案,更新资产作为另一个方案,构成一组互斥方案,计算它们的增量现金流量。下面以一例子说明资产更新分析过程。

例2某公司5年以前以10万元的价格购买了一台机器,预计使用寿命为10年,10年后残值为1万元,使用直线法折旧,年折旧费9000元。

现在市场上有一种新机器,性能及技术指标均优于原有的机器。新机器价格15万元(包括安装费),使用寿命5年。5年内它可以每年降低经营费用5万元,寿命期末此机器报废,折旧方法仍为直线折旧法。新机器投入后需增加净营运资本12000元。

旧机器现在可以按65000元卖掉。若公司的所得税率为33%,折现率为15%,问该公司现在是否应该更新设备,以新机器替换旧机器

对这一问题的分析有两种可能的结果:一是继续用旧机器,二是买新机器卖旧机器。这两个结果公司只能择其一,因此构成互斥方案。公司的资产更新决策实际上是这两个互斥方案的比较选择问题。以下分析它们的增量现金流量。

1.买新机器卖旧机器所需投资支出

(1)购买新机器的费用 150000元

(2)出卖旧机器市场价-65000元

(旧机器账面值 55000元)

(3)卖旧机器资本收益的税款增加 3300元

(4)净营运资本增加额 12000元

(5)期初项目增量现金流出 100300元

2.项目寿命期内经营现金流量增量

新机器投入后,每年的经营成本比使用旧机器时减少,其减少量减去所得税即为资产更新后比不更新

3

(1)新机器预计净残值 0元

(2)旧机器净残值 10000元

(3)新、旧机器净残值差额-10000元

(4)净营运资本回收 12000元

(5)期末非经营净现金流量 2000元

更新时的获利能力大,应选择购买新机器出卖旧机器的方案。