客户信用风险评定管理制度

客户信用风险管理制度

根据棉纱市场销售实际情况,为有效防范和控制由于客户信用风险给公司经营可能造成的损失,保证公司赊销帐款的安全回收,特制定本制度。

一、公司与客户在交易结算过程中采用赊销销售方式时,使用客户信用单据评定指标对客户进行信用评定。公司按客户信用评定设定赊销额度或比例,客户信用风险等级越高,与其交易的安全性越低,公司对其信用额度越低;客户信用风险等级越低,与其交易的安全性越高,公司对其信用额度越高。

第五条客户信用等级评定指标由客观评价指标(财务数据、非财务数据)、主观评价指标组成。

其中:财务数据指标权重占50%

非财务数据指标权重占30%

主观评价指标权重占20%

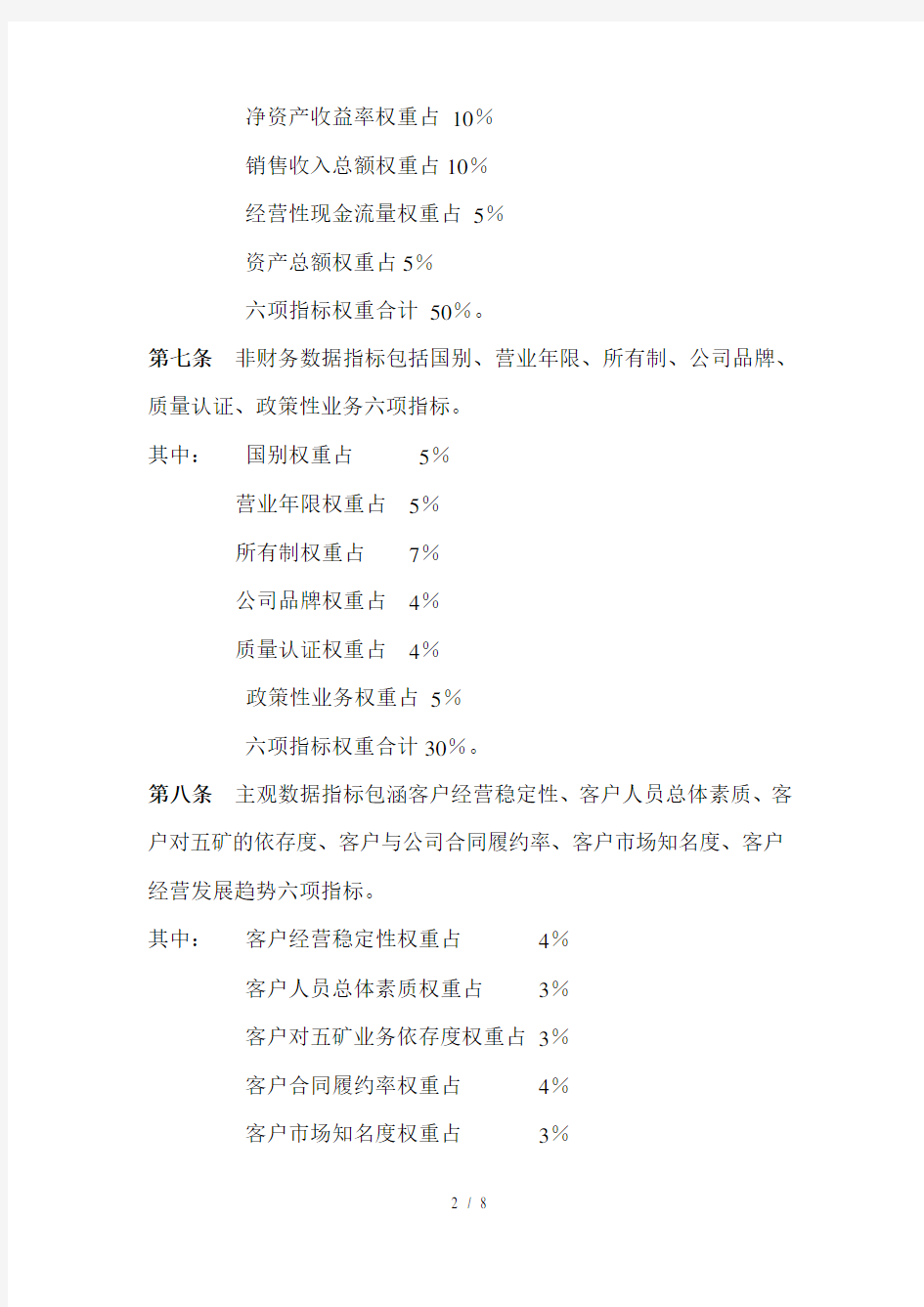

第六条财务数据指标包含资产负债率、流动比率、净资产收益率、销售收入总额、经营性现金流量、资产总额六项指标。

其中:资产负债率权重占10%

流动比率权重占10%

净资产收益率权重占10%

销售收入总额权重占10%

经营性现金流量权重占5%

资产总额权重占5%

六项指标权重合计50%。

第七条非财务数据指标包括国别、营业年限、所有制、公司品牌、质量认证、政策性业务六项指标。

其中:国别权重占5%

营业年限权重占5%

所有制权重占7%

公司品牌权重占4%

质量认证权重占4%

政策性业务权重占5%

六项指标权重合计30%。

第八条主观数据指标包涵客户经营稳定性、客户人员总体素质、客户对五矿的依存度、客户与公司合同履约率、客户市场知名度、客户经营发展趋势六项指标。

其中:客户经营稳定性权重占4%

客户人员总体素质权重占3%

客户对五矿业务依存度权重占3%

客户合同履约率权重占4%

客户市场知名度权重占3%

客户经营发展趋势权重占3%

六项指标权重合计20%。

第四章客户信用风险等级申请管理

第十条各业务部在与客户进行商品交易,均需向公司风险管理部提出客户信用额度申请。

第十一条各业务部申请客户信用额度需提交以下资料:

客户基本信息表

客户基本信息表附属资料(上年度经年检的营业执照复印件、上一年度资产负债表、损益表、现金流量表)。

第十二条业务员根据取得的资料,将客户信息及相关财务数据输入公司ERP系统,并对信用风险进行主观评估。公司ERP系统将根据输入信息自动生成《信用风险考核分值表》,各业务部总经理应对本部门的申请资料及业务员评分结果进行审核并负责。

第十三条风险管理部根据业务部提出的申请,对申请资料及附属资料进行审核,审核无误后,对《信用风险考核分值表》进行汇总,并由ERP系统自动计算客户信用等级。

第十四条风险管理部根据客户信用等级评级结果,提出客户授信额度或预付款比例,并将评级结果、授信额度通知业务部。如无异议,报主管副总经理和总经理审批。

第十五条业务部如对评级结果或授信额度有异议,可将有关意见会商风险管理部,并报主管副总经理、总经理审批。

第五章客户信用风险等级使用管理

第十六条各业务部在编制业务合同预算时,若对客户需预付款或赊销,由业务员提出使用额度申请,报业务部总经理审核。业务部总经理审核后,报风险管理部进行额度使用复核。

第十七条业务员可在信用额度内,与客户进行涉及信用额度的结算和交易。在业务进行中,按公司付款审批流程进行款项支付的申请,在额度内的信用付款,经有权审批人同意后可以付款。该授信额度如未使用完毕,可以在下次交易中继续使用,但实际占用时点数不能超过额度总额。

第十八条如因业务需要,对客户的信用支付超过信用额度,由业务部提出申请,经业务部总经理同意后报风险管理部,由风险管理部根据业务实际情况、客户历史交易情况等提出意见,报主管副总经理、总经理审批。

第十九条同一客户只能申请一个授信额度,如公司内多个业务部与同一客户有业务关系,则信用额度的使用按优先原则。若某一业务部门申请使用时,客户信用额度使用完闭,则参照本制度第十八条执行。第二十条对客户预付款采购货物入库、赊销的货款入帐后,客户使用的信用额度即清除。某一客户的信用额度的使用在时点上不能超过其信用额度余额。如需超额使用,则参照本制度第十八条执行。

第二十一条客户信用额度原则上每年审批一次,中间不作调整。

第六章信用风险评估岗位职责

第二十二条公司领导、各部门总经理、业务人员应在客户信用风险评估过程中严格遵守公司相关规定,严格按照授权操作,对各自经办和审核内容负责。

第二十三条业务部业务员应负责取得申请授信额度客户的相关资料,对取得客户相应资料来源的真实性负责;审核录入信息是否准确;并保证评分的客观性。

第二十四条业务部总经理应对业务员输入信息进行初审,并审核业务人员评分结果是否合理。

第二十五条风险管理部应对业务部输入信息进行审核,保证输入的基本信息准确无误;对业务部评分结果进行复核,对不合理内容有权要求业务部重新核定;根据评级结果确定客户信用额度,应保证核定额度客观、公正;负责对业务部提供客户文字资料进行保管,并建立客户资料数据库,保证客户资料的完整、连续;每年年终后,对客户评级进行年度审核和更新;定期向公司通报和即时提供客户资信评级;跟踪客户及业务部授信额度余额,审批单笔放账额度,提出同意或否决意见。

第二十六条主管副总经理应对风险管理部评定等级、确定额度进行审核,对不合理的内容有权要求业务部、风险管理部重新核定。

第二十七条公司总经理对客户信用评级及信用额度享有最终审批权,并对审批结果负责;对业务部、风险管理部评定等级、额度如有异议,有权要求业务部、风险管理部作出解释,并要求重新核定。

第七章附则

第二十八条本制度的解释和修改由公司风险管理部负责。

第二十九条本制度自2000年11月1日起试行。

附件:一、客户基本信息采集表

二、客户信用风险评估表

三、客户信用风险客观评分标准

四、国别分类及评分标准

客户基本信息采集表

一、客户基本情况

1、客户名称(国别):

注册地点/执照号:通讯地址/邮编:

法人代表:注册资本:

电话:E-mail:传真:

2、客户所有制性质:

中国:国务院主管企业()中外合作企业()

外商合资企业()外商独资企业()

政府、事业单位()民营、乡镇企业()国外:国有()上市公司()私有()

世界五百强企业()与公司业务密切企业()

3、是否政策性业务是()否()

4、已营业年限:年

二、客户财务情况

1、财务报表年份:报表是否审计:是()否()

2、总资产=所有者权益=销售收入总额=

3、流动比率=流动资产/ 流动负债=

4、资产负债率=负债总额/ 资产总额=

5、净资产收益率=净利润/ 所有者权益=

6、经营性现金流量=

部门:业务员:部门总经理:

客户信用风险客观评估表

客户名称:

业务员:部门总经理:风险管理部经理:*分值为10分制