财务报表分析11

任务1:偿债能力分析

1、 短期偿债能力分析

1.流动比率= 流动资产÷流动负债

2.速动比率= 速动资产÷流动负债=(流动资产-存货-其他流动资产)/流动负债

3.现金比率=(货币资金+交易性金融资产)÷流动负债

4.现金流量比率=经营活动现金净流量÷流动负债

例如:苏宁2013年末流动比率53502463千元/43414384千元=1.23 2013年速动比率=(53502463-18258355)千元/43414384千元

=0.78

2013年现金比率=(24806284+2862077)千元/43414384千元

=0.637

2013年现金流量比率=2238484千元/43414384千元=0.0516

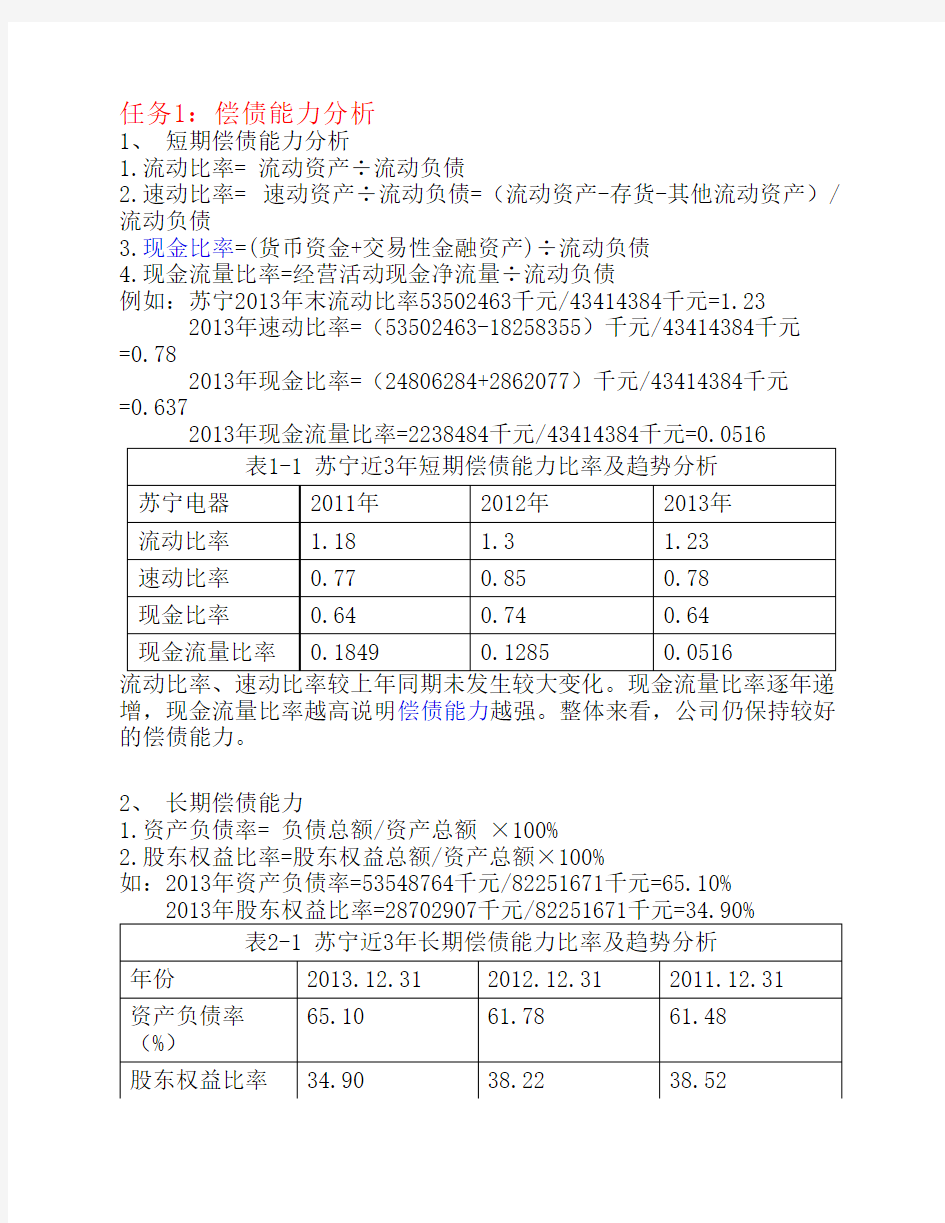

表1-1 苏宁近3年短期偿债能力比率及趋势分析

苏宁电器2011年2012年2013年

流动比率 1.18 1.3 1.23

速动比率0.770.850.78

现金比率0.640.740.64

现金流量比率0.18490.12850.0516

流动比率、速动比率较上年同期未发生较大变化。现金流量比率逐年递增,现金流量比率越高说明偿债能力越强。整体来看,公司仍保持较好的偿债能力。

2、 长期偿债能力

1.资产负债率= 负债总额/资产总额 ×100%

2.股东权益比率=股东权益总额/资产总额×100%

如:2013年资产负债率=53548764千元/82251671千元=65.10% 2013年股东权益比率=28702907千元/82251671千元=34.90%

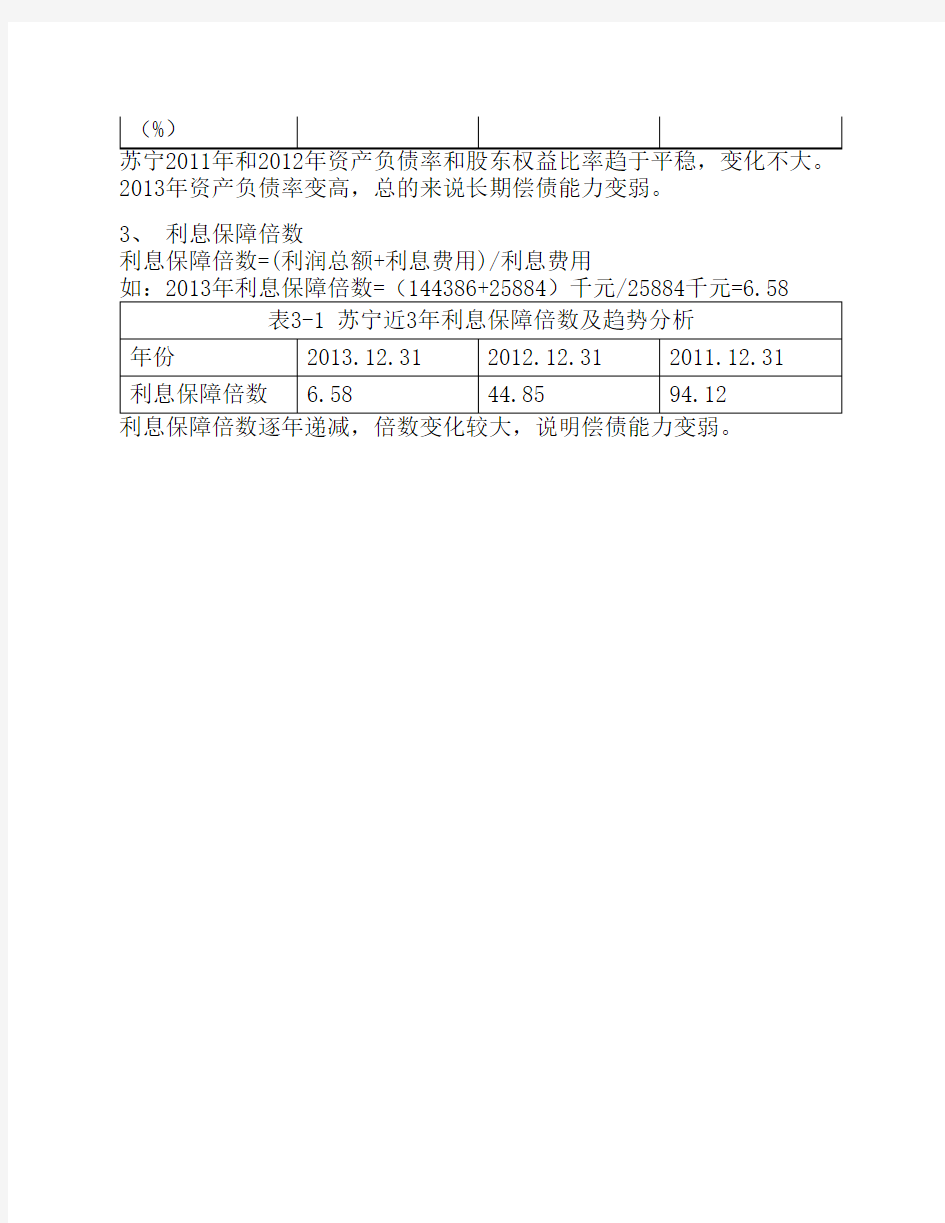

表2-1 苏宁近3年长期偿债能力比率及趋势分析

年份2013.12.312012.12.312011.12.31

资产负债率

65.1061.7861.48

(%)

股东权益比率34.9038.2238.52

(%)

苏宁2011年和2012年资产负债率和股东权益比率趋于平稳,变化不大。2013年资产负债率变高,总的来说长期偿债能力变弱。

3、 利息保障倍数

利息保障倍数=(利润总额+利息费用)/利息费用

如:2013年利息保障倍数=(144386+25884)千元/25884千元=6.58

表3-1 苏宁近3年利息保障倍数及趋势分析

年份2013.12.312012.12.312011.12.31

利息保障倍数 6.5844.8594.12

利息保障倍数逐年递减,倍数变化较大,说明偿债能力变弱。