北京楼高

北京100米—300米级(部分)超高层建筑索引(修订校对版)

现将整理后目前所掌握的北京北京100米—300米级(部分)超高层建筑资料进行初步整理与汇编。供北京及全国的高楼迷朋友参考。由于,北京所管18城区城建面积庞大,已建成项目很难搜集全面。新规划项目众多,靠自身微薄之力也很难做到与北京的规划信息同步呈现给大家。所以,还是需要关心北京现代化发展与北京摩天建设的朋友们一起努力。[/size]

北京(部分)超高层建筑名单索引

300米级以上超高层建筑

中央电视塔。建筑高度405米《建成》

北京国贸大厦三期。楼高80层、建筑高度330米《建成》

200米级以上超高层建筑

北京财富中心三期260米(在建)

北京电视台BTV大厦。楼高41层、建筑高度239米《建成》

北京银泰中心大厦。楼高63层、建筑高度249米《建成》

中央电视台新址。楼高49层、建筑高度234米《建成》

北京京广中心大厦。楼高53层、建筑高度209米《建成》

北京朝天轮(世界最高摩天轮)208米(在建)

150米级以上超高层建筑

中央电视台配楼TVCC。楼高30层、建筑高度159米《建成》

北京财富中心二期。楼高60层、建筑高度199米《建成》

北京盘古大观。。。。楼高39层、建筑高度191 米《建成》

北京望京方恒中心。楼高33层、建筑高度140米《建成》

北京银泰中心A座。楼高42层、建筑高度186米《建成》

北京银泰中心B座。楼高42层、建筑高度186 米《建成》

北京京城大厦。。。。。楼高52层、建筑高度183米《建成》

北京耀辉大厦A座。楼高40层、建筑高度178米《建成》

北京耀辉大厦B座。楼高34层、建筑高度155米《建成》

北京台湾会馆(在建)楼高39层、建筑高度175米《建成》

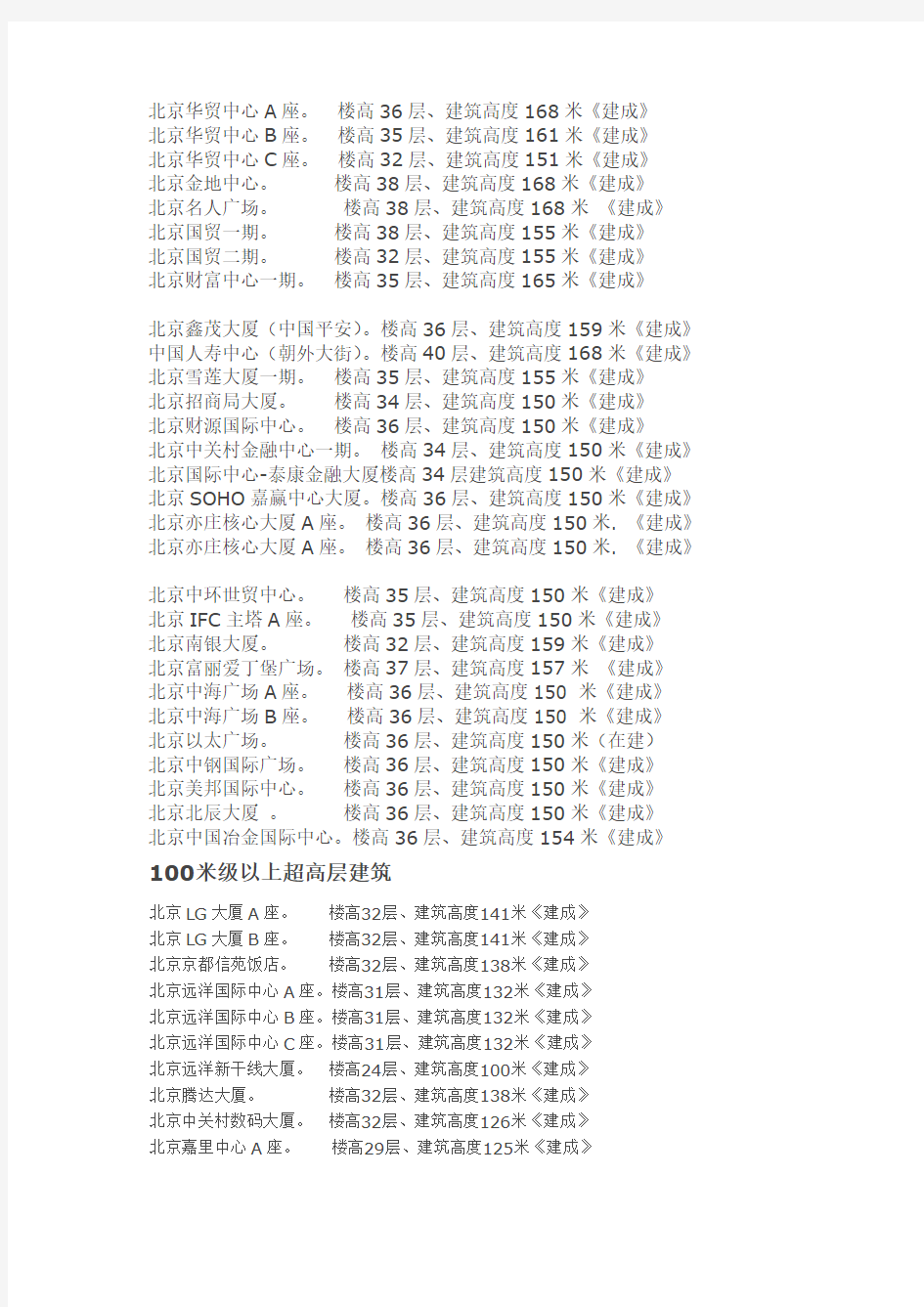

北京华贸中心A座。楼高36层、建筑高度168米《建成》

北京华贸中心B座。楼高35层、建筑高度161米《建成》

北京华贸中心C座。楼高32层、建筑高度151米《建成》

北京金地中心。楼高38层、建筑高度168米《建成》

北京名人广场。楼高38层、建筑高度168米《建成》

北京国贸一期。楼高38层、建筑高度155米《建成》

北京国贸二期。楼高32层、建筑高度155米《建成》

北京财富中心一期。楼高35层、建筑高度165米《建成》

北京鑫茂大厦(中国平安)。楼高36层、建筑高度159米《建成》中国人寿中心(朝外大街)。楼高40层、建筑高度168米《建成》北京雪莲大厦一期。楼高35层、建筑高度155米《建成》

北京招商局大厦。楼高34层、建筑高度150米《建成》

北京财源国际中心。楼高36层、建筑高度150米《建成》

北京中关村金融中心一期。楼高34层、建筑高度150米《建成》北京国际中心-泰康金融大厦楼高34层建筑高度150米《建成》北京SOHO嘉赢中心大厦。楼高36层、建筑高度150米《建成》北京亦庄核心大厦A座。楼高36层、建筑高度150米. 《建成》北京亦庄核心大厦A座。楼高36层、建筑高度150米. 《建成》

北京中环世贸中心。楼高35层、建筑高度150米《建成》

北京IFC主塔A座。楼高35层、建筑高度150米《建成》

北京南银大厦。楼高32层、建筑高度159米《建成》

北京富丽爱丁堡广场。楼高37层、建筑高度157米《建成》

北京中海广场A座。楼高36层、建筑高度150 米《建成》

北京中海广场B座。楼高36层、建筑高度150 米《建成》

北京以太广场。楼高36层、建筑高度150米(在建)

北京中钢国际广场。楼高36层、建筑高度150米《建成》

北京美邦国际中心。楼高36层、建筑高度150米《建成》

北京北辰大厦。楼高36层、建筑高度150米《建成》

北京中国冶金国际中心。楼高36层、建筑高度154米《建成》100米级以上超高层建筑

北京LG大厦A座。楼高32层、建筑高度141米《建成》

北京LG大厦B座。楼高32层、建筑高度141米《建成》

北京京都信苑饭店。楼高32层、建筑高度138米《建成》

北京远洋国际中心A座。楼高31层、建筑高度132米《建成》

北京远洋国际中心B座。楼高31层、建筑高度132米《建成》

北京远洋国际中心C座。楼高31层、建筑高度132米《建成》

北京远洋新干线大厦。楼高24层、建筑高度100米《建成》

北京腾达大厦。楼高32层、建筑高度138米《建成》

北京中关村数码大厦。楼高32层、建筑高度126米《建成》

北京嘉里中心A座。楼高29层、建筑高度125米《建成》

北京嘉里中心B座。楼高29层、建筑高度125米《建成》

北京ONE项目主楼楼高30层、建筑高度130米《建成》

北京ONE项目配楼(3栋)楼高34层、建筑高度102米《建成》北京中服大厦。楼高29层、建筑高度125米《建成》

北京北方明珠大厦。楼高29层、建筑高度125米《建成》

北京中国铝业大厦。楼高29层、建筑高度125米《建成》

北京中国船舶大厦。楼高29层、建筑高度125米《建成》

北京安贞大厦。楼高28层、建筑高度121米《建成》

北京航嘉中心。楼高28层、建筑高度119米《建成》

北京环球贸易中心A座。楼高26层、建筑高度115米《建成》

北京环球贸易中心B座。楼高26层、建筑高度115米《建成》

北京天元港中心A座。楼高26层、建筑高度117米《建成》

北京天元港中心B座。楼高24层、建筑高度105米《建成》

北京阳光上东写字楼A座。楼高32层、建筑高度110米《建成》北京阳光上东写字楼B座。楼高32层、建筑高度110米《建成

中央电视台旧楼。楼高27层、建筑高度110米《建成》

北京国际大厦。楼高26层、建筑高度110米《建成》北京中汇广场A座。楼高26层、建筑高度110米《建成》

北京中汇广场B座。楼高26层、建筑高度110米《建成》

北京恒基中心主楼。楼高26层、建筑高度109米《建成》

中国科技会展中心A座。楼高26层、建筑高度109米《建成》

中国科技会展中心B座。楼高26层、建筑高度109米《建成》

中国人寿总部大厦。(金融街)楼高26层建筑高度109米《建成》北京财富西环中心A座。楼高25层、建筑高度104米《建成》

北京财富西环中心B 座。楼高25层、建筑高度104米《建成》

北京SOHO现代城A座。楼高32层、建筑高度134米《建成》北京SOHO现代城D座。楼高25层、建筑高度100米《建成》北京城建大厦A座。楼高25层、建筑高度105米《建成》北京城建大厦B座。楼高25层、建筑高度105米《建成》中关村世纪科贸大厦A座。楼高26层、建筑高度110米《建成》中关村世纪科贸大厦B座。楼高26层、建筑高度110米《建成》中关村世纪科贸大厦C座。楼高24层、建筑高度101米《建成》北京昆仑饭店。楼高25层、建筑高度102米《建成》北京IFC主塔配楼B座。楼高24层、建筑高度100米《建成》北京IFC主塔配楼C座。楼高24层、建筑高度100米《建成》

北京金隅国际项目A座。楼高32层、建筑高度115.5米《建成》北京金隅国际项目B座。楼高32层、建筑高度115.5米《建成》北京金隅国际项目C座。楼高32层、建筑高度115.5米《建成》

北京金隅国际项目D座。楼高32层、建筑高度115.5米《建成》

北京北辰财富中心A座。楼高24层、建筑高度101米《建成》

北京北辰财富中心B座。楼高24层、建筑高度101 米《建成》

北京旺座中心A座。楼高24层、建筑高度100米《建成》

北京旺座中心B座。楼高24层、建筑高度100米《建成》

北京万通中心A座。楼高24层、建筑高度100米《建成》

北京万通中心B座。楼高24层、建筑高度100米《建成》

北京WFC大厦A座。楼高24层、建筑高度100米《建成》

北京WFC大厦B座。楼高24层、建筑高度100米《建成》

北京CBD国际大厦。楼高24层、建筑高度100米《建成》

北京韦伯时代中心。楼高24层、建筑高度100米《建成》

北京建外SOHO A座。楼高24层、建筑高度100米《建成》

北京建外SOHO B座。楼高24层、建筑高度100米《建成》

北京万达广场A座。楼高24层、建筑高度100米《建成》

北京万达广场B座。楼高24层、建筑高度100米《建成》

北京万达广场C座。楼高24层、建筑高度100米《建成》

北京金亚光大厦。楼高24层、建筑高度103米《建成》

北京世华国际中心。楼高24层、建筑高度103米《建成》

北京昆泰国际中心。楼高24层、建筑高度104米《建成》

北京尚都国际中心。楼高24层、建筑高度100米《建成

北京朝外SOHO。楼高24层、建筑高度100米《建成》

北京SOHO尚都。楼高24层、建筑高度100米《建成》

北京东方梅地亚中心A座。楼高24层、建筑高度103米《建成》

北京东方梅地亚中心B座。楼高24层、建筑高度103米《建成》

北京华腾大厦。楼高24层、建筑高度100米《建成》

北京西环广场A座。(北京北站)楼高24层、建筑高度100米《建成》北京西环广场B座。(北京北站)楼高24层、建筑高度100米《建成》北京西环广场C座。(北京北站)楼高24层、建筑高度100米《建成》北京国际饭店。楼高24层、建筑高度100米《建成》

北京望京西门子。楼高28层、建筑高度123米《建成

北京科航中心. 楼高25层、建筑高度110米《建成》

北京东直门交通中心枢纽A座(东华国际广场)《建成》

楼高34层、建筑高度150米

北京东直门交通中心枢纽B座(东华国际广场)《建成》

楼高34层、建筑高度150米

北京方庄金汇中心。楼高28层、建筑高度120米《建成》

北京华润大厦。楼高26层、建筑高度110米《建成》

北京方圆大厦。楼高27层、建筑高度116米《建成》

北京中国测绘大厦。楼高31层、建筑高度134米《建成》

北京中国航天科技大厦。楼高27层、建筑高度114米《建成》

北京万寿路1号27号大厦。楼高30层、建筑高度127米《建成》

北京城乡贸易中心。楼高28层、建筑高度120米《建成》

北京三里屯SOHO主楼A座。楼高28层、建筑高度120米《建成》北京三里屯SOHO配楼B座。楼高24层、建筑高度100米《建成》北京三里屯SOHO 配楼C座。楼高24层、建筑高度100米《建成》北京三里屯SOHO 配楼D座。楼高24层、建筑高度100米《建成》北京三里屯SOHO 配楼E座。楼高24层、建筑高度100米《建成》北京中石化总部大厦A座。楼高26层、建筑高度126米《建成》北京中石化总部大厦B座。楼高24层、建筑高度109米《建成》

北京中石化总部大厦C座。楼高24层、建筑高度109米《建成》

北京西奥国际大厦A座. 楼高34层、建筑高度123米《建成》

北京西奥国际大厦B座. 楼高34层、建筑高度123米《建成》

北京成铭大厦楼高28层、建筑高度120米《建成》

北京昌宁大厦楼高23层、建筑高度102米《建成》

北京天作国际大厦楼高32层、建筑高度118米《建成》

北京亦庄核心大厦C 座。楼高24层、建筑高度100米.《建成》

北京亦庄核心大厦D座。楼高24层、建筑高度100米.《建成》

北京北环国际大厦(首创置业)楼高28层、建筑高度118米《建成

北京万国城写字楼A座。楼高24层、建筑高度108米《建成》

北京万国城写字楼B座。楼高24层、建筑高度108米《建成》

北京石景山万达广场A座楼高24层、建筑高度112米《建成》

北京石景山万达广场B座楼高24层、建筑高度112米《建成》

北京石景山万达广场C座楼高24层、建筑高度112米《建成》

北京四川大厦。楼高27层、建筑高度115米《建成》

北京中宇大厦。楼高24层、建筑高度102米《建成》

北京中国化工大厦。楼高24层、建筑高度100米《建成》

北京中华全国总工会A座。楼高27层、建筑高度100米《建成》

北京中华全国总工会B座。楼高27层、建筑高度100米《建成》

北京中国烟草专卖局大厦。楼高33层、建筑高度135米《建成》

北京中土大厦。楼高30层、建筑高度125米《建成》

北京凤凰置地广场楼高32层、建筑高度134米《建成》

北京光大银行大厦楼高26层、建筑高度110米《建成》

北京乐成中心A座楼高30层、建筑高度126米《建成》

北京乐成中心B 座楼高30层、建筑高度126米《建成》

北京阳光100写字楼A座楼高27层、建筑高度100米《建成》

北京阳光100写字楼B 座楼高27层、建筑高度100米《建成》

北京国贸公寓A座。楼高32层、建筑高度104米《建成》

北京国贸公寓B座。楼高32层、建筑高度104米《建成》

北京华茂中心公寓。楼高31层,建筑高度115米。共10座《建成》

北京鹏润大厦。楼高36层,建筑高度132.5米《建成》

北京西三环莲花桥商务酒店。楼高31层、建筑高度114.5米《建成》

北京人民广播电台。楼高27层、建筑高度113米. 《建成》

中央人民广播电台。楼高35层、建筑高度132米. 《建成》

北京新华社大厦。楼高34层、建筑高度120米. 《建成》

国家电网华北有限公司大厦。楼高28层、建筑高度123米. 《建成》

国家电网国网物流服务中心大厦。楼高28层、建筑高度118米《建成》.

中国移动通讯公司研究院大厦。楼高26层、建筑高度114米. 《建成》中国科技会堂大厦。楼高26层、建筑高度100米. 《建成》

北京帝海集团大厦A座。楼高26层、建筑高度114米. 《建成》

北京帝海集团大厦B 座。楼高26层、建筑高度114米. 《建成》

北京帝海集团大厦C 座。楼高24层、建筑高度100米. 《建成》

北京菜户营鹏润公寓(6栋)楼高36层、建筑高度108米. 《建成》

北京正东国际大厦。楼高26层、建筑高度100米. 《建成》北京万国酒店集团大厦。楼高32层、建筑高度134米. 《建成》

北京渔阳饭店。楼高30层、建筑高度112.5米. 《建成》北京奥克伍德华庭酒店公寓。楼高35层、建筑高度110米. 《建成》

中国海洋石油大厦。楼高33层、建筑高度138米. 《建成》

北京主语(国际)城。楼高25层、建筑高度104米. 《建成》

北京漂亮阳光广场A座。楼高32层、建筑高度103米. 《建成》

北京漂亮阳光广场B座。楼高32层、建筑高度103米. 《建成》北京漂亮阳光广场C座。楼高32层、建筑高度103米. 《建成》北京漂亮阳光广场D座。楼高32层、建筑高度103米. 《建成》北京CBD世界城。楼高32层,建筑高度105米. 《建成》北京新保利大厦。楼高24层,建筑总高度100米.《建成》北京远洋光华国际中心A座。楼高24层、建筑高度100米. 《建成》北京远洋光华国际中心B 座。楼高24层、建筑高度100米. 《建成》北京朝外TOO写字楼A座。楼高30层、建筑高度126米. 《建成》北京朝外TOO写字楼B座。楼高30层、建筑高度126米. 《建成》

北京东城区烟草专卖局大厦楼高25层、建筑高度106米. 《建成》

北京格兰云酒店楼高25层、建筑高度106米. 《建成》

北京赢科中心大厦楼高25层、建筑高度110米. 《建成》

中国航天部办公大厦A座楼高24层、建筑高度100米. 《建成》

中国航天部办公大厦B座楼高24层、建筑高度100米. 《建成》

北京丰联广场。楼高29层、建筑高度122米. 《建成》

北京朝外MEN项目A座楼高26层、建筑高度100

米《建成》

北京朝外MEN项目B 座楼高26层、建筑高度100米.. 《建成》

北京清华科技园项目A座。楼高28层、建筑高度117米. 《建成》

北京清华科技园项目B座。楼高28层、建筑高度117米. 《建成》

北京清华科技园项目C座。楼高28层、建筑高度117米. 《建成》

北京清华同方大厦A座。楼高33层、建筑高度139米《建成》

北京清华同方大厦B座。楼高33层、建筑高度139米.. 《建成》

北京100米—300米级超高层建筑索引(

100米级以上超高层建筑

新补充(第一篇)[/b])

北京银行总部大厦(金融街)楼高24层、建筑高度100米.《建成》

北京第三置业大厦A座楼高29层、建筑高度128米..《建成》

北京第三置业大厦B座楼高29层、建筑高度139米.《建成》

北京时间国际大厦楼高29层、建筑高度128米..《建成》

北京索尼-爱立信大厦楼高26层、建筑高度118米.《建成》

北京GATEWAY大厦楼高25层、建筑高度110米.《建成》

北京月坛大厦楼高26层、建筑高度110米.《建成》北京100米—300米级超高层建筑索引

100米级以上超高层建筑

新补充(第二篇)

北京艾维克大厦楼高24层、建筑高度100米.《建成》

北京科航大厦楼高28层、建筑高度118.2米.《建成》

北京银科大厦楼高24层、建筑高度100米.《建成》

北京远大中心主楼楼高26层、建筑高度110米.《建成》

北京国际创展中心(朝阳园三期) 楼高30层、建筑高度110米.《建成》

北京写字楼中英文对照

Jianguomen Area建国门区域 Henderson Centre 恒基中心 Jian Guo Apartment 建国公寓 Ya Bao Apartment 雅宝公寓 Oriental Plaza 东方广场 Royal Palace 贡院六号 Lee Garden 丽苑公寓 China World Trade Center Area国贸区域 Cheng Yuan Plaza 成远大厦 Global Trade Mansion 世贸国际公寓 SOHO New Town 现代城SOHO The St. Regis Beijing 国际俱乐部公寓 Luxury Apartment 丽舍 (apartamentos en Beijing) New Town Apartment 现代城 Regent Court 丽晶苑 The Ascott Beijing 雅诗阁 The Kerry Residence 嘉里公寓 Yan Hua Court 燕华苑 Ritan Area日坛区域 Diyang Apartment 迪阳公寓 Fairview Garden 怡景园 Palace Apartments 京华豪园 Jing Guang Area京广中心区域 Bauhinia Court 紫荆豪庭

Chaoyang Garden 朝阳园 Golden Lake Garden 锦湖园公寓Sunshine 100 阳光100 Goldfield Plaza 金地国际花园 Blue castle 蓝堡国际公寓 China Central Place 华贸中心 He Qiao Lizhi Hotel Apt. 和乔丽致Part 5:Sanlitun Area三里屯区域 East Gate Plaza 东环广场 East Lake Villas Apartment 东湖别墅Embassy House 万国公寓 Estoril Court 爱德苑 Julong Garden 聚龙花园 Lian Bao Apartment 联宝公寓 One World Apartments 世芳豪庭 Pacific Century Place 盈科中心 Sun City 阳光都市 Seasons Park 海晟名苑 Part 6:Chaoyang Park朝阳公园区域Lakeside Garden 清境明湖 Parkview Tower 景园 Boya Garden 博雅园 JingDa International Apartment Palm Spring 棕榈泉国际公寓 Beijing Golf Palace 北京高尔夫公寓Park Avenue 公园大道 Park Apartments 天安豪园 Greenlake Garden 碧湖居

北京市CBD写字楼市场分析

北京写字楼市场分析 北京形成于上个世纪年代中期,是北京高档写字楼最集中、商务氛围最浓厚的商圈。年国务院批复的《北京城市总体规划》中提出建设北京的商务中心区()。北京的范围为:西起东大桥 路,东到西大望路,南起通惠河,北到朝阳路(三环路以西地区到朝阳北路),约平方公里,以 东三环路为轴线,分东、西两个区。近年来,写字楼需求呈现旺盛态势,供应量也持续增加,售 价逐年攀升,平均租金处于北京市最高水平。 一、区域概况 、的功能定位及规划 (商务中心区)的经济功能定位是:建设成为集办公、会展、酒店、居住及文化娱 乐为一体的国际商务中心区;成为现代化超高层建筑集中,国际知名公司云集,知识、信息、资本密集,具有规模效应与集散效应优势的区域;成为金融、保险、电信、信 息咨询等行业的公司地区总部与营运管理中心。前期规划提出建筑规模控制在万平方 米之内,其中写字楼约占左右,公寓左右,其它左右为商业、服务、文化及娱乐设施 等。其中,大北窑立交桥东北角的区域被定为核心区,占地约30公顷,规划建筑面积约为万平方米,是超高层建筑集中区域,主体建筑将突破300米,形成一组标志性建筑群,主要用于写字楼、酒店、会展中心、文化娱乐等商务设施建设。 、交通状况 目前内拥有东三环、建外大街、朝阳路等城市主干道,还有一线地铁及几十条公 交线路,路网发达,交通十分便利。考虑到区域的交通压力,道路系统及内外交通组 织较为超前,规划道路用地约为155公顷,占总面积的。交通拥堵问题将借助立体空 间体系来解决,地下空间以东三环两侧的商务设施区为重点的规划范围,建成后南北 长约2100米,东西宽约1300米,形成约177公顷的巨大地下走廊。到年,地下空间 将体现“一轴、一区、两点、三线”的框架:一轴为东三环路地下空间发展轴线;一 区为核心区域,即以地铁国贸换乘站为带动,重点开发东三环两侧;两点为地铁国贸 换乘站和地铁号线光华路车站;三线为建外大街地下联络线、光华南路地下联络线和 东西街地下联络线。

(完整版)北京市写字楼商圈划分及研究

北京市写字楼商圈划分及研究 “写字楼商圈”的概念 “写字楼商圈”与“商务区”为一个概念。虽然“商圈”这个概念在学术上专指在商业上以商场或商业区为中心,向四周扩展的被认为会到此购买商品的顾客的居住范围(TradingArea)。但是在业内用“商圈”这个名称来指代“商务区”(BusinessDistrict)这个概念几乎是约定俗成的做法。 一个写字楼商圈的主要特征,首先当然应该是地理上的集聚性,然而这个集聚性除了要求地理位置的相邻以外,还应该要求其他的一些属性,比如商务交流的方便性;其次是商务行业机构的数量和密度足够大;第三就是区域内部的商务资源对区域内商务主体的商务活动具有内敛性,即对该商务资源的接近能有效节 省这些商务活动的交易费用或有效提高它们的交易效率;第四是要有完整的产业链条支撑。 “写字楼商圈”划分的标准 商务行业机构的数量与密度 严格来说,商务行业机构的数量与密度应该用集聚区内进行商务活动的企业规模和密度来反映,但是对企业的调查和统计比较困难,而研究表明:一个区域内企业的规模和密度是与该区域的写字楼规模与密度呈正相关的(假定所有企业都需租用或购买写字楼进行办公且其规模越大所需写字楼面积也越大)。所以我们采用集聚区内的写字楼规模(个数及总建筑面积)及密度来反映这个标准。 商务配套设施的档次及数量 商务配套设施包括酒店、商场、银行、会展中心、停车场、体育运动场馆、公寓、餐饮、各种生活娱乐设施等,种类繁多且不同商务类型商圈对这些配套设施的要求各不相同,既难于统一划定标准也难于进行调查统计。故我们在此采用定性的方法,将各写字楼集聚区的商务配套设施档次及数量分为高标准、完善、一般、匮乏四个档次进行分析。 区域内部的商务资源 商务资源的状况是确定一个写字楼集区能否构成一个独立写字楼商圈的关键因素,因为促使商务活动集聚的因素有很多,比如交通便捷性、办公条件优越性(商务配套完善、写字楼硬件条件好、租金低廉等)等,

北京写字楼出租合同正式模版

编号:YK-HT-026974 北京写字楼出租合同 Beijing office rental contract 甲方:_________________________ 乙方:_________________________ 日期:_________年_____月_____日 精品合同 / Word文档 / 文字可改 编订:Yunbo Design

北京写字楼出租合同 出租人:(下称甲方)________________________ 承租人:(下称乙方)________________________ 甲方系按中华人民共和国法律组建的公司,总部设在________;乙方系按中华人民共和国法律组建的公司,在京注册办事处设在________。 甲、乙双方通过友好协商,于二零________年____月____日立此合同,就房屋租赁事宜达成如下协议: 第一条所租房屋 甲方出租、乙方承租位于中国北京市东城区安德路甲61号鼓楼红都商务中心第7层的房屋(建筑面积467平方米),作为办公房(下称“所租房屋”)所租房屋具体情况如下:结构:__________

楼层配套:有无电梯;__________ 装修情况:____________ 该房屋的房产证及平面图复印件见本合同附件(一) 甲方已向乙方出示原件,乙方确认复印件与原件一致。房地产权证证书编号:________________. 第二条交付日期与租赁期限 2.1甲乙双方约定,甲方于________年____月____日前向乙方交付该房屋,房屋起租日期自________年____月____日起至________年____月____日止。其中________年____月____日起至________年____月____日为装修免租期,不计入正式租期,乙方无需向甲方支付本时间段内租金。 2.2租赁期满,甲方有权收回该房屋,乙方应如期返还。乙方需要继续承租该房屋的,则应于租赁期届满前___个月,向甲方提出续租书面要求,经甲方同意后重新签订租赁合同,租金等租赁条件均根据当时的实际情况做相应调整。 第三条租金、支付方式和限期

北京市写字楼市场分析

2014年一季度北京市写字楼市场回顾与展望 北京首佳房地产评估有限公司 2014/4/17

目录 一、一季度北京市写字楼市场情况 (1) 1、商办用地供需两旺,楼面单价维持高位,溢价率大幅攀升 (1) 2、写字楼供应稳定回升但成交下滑,销供比回升引发售价上涨 (1) 3、优质写字楼供不应求,空置率处于低位,金融街引领租金微涨 (3) 二、近期北京市房地产相关政策 (4) 1、住宅持续限购限贷,投资需求被挤出,写字楼市场前景良好 (4) 2、商办预售监管加强,影响施工进度和资金周转速度 (4) 三、北京市写字楼市场未来走势预判 (4) 1、产业升级带动楼宇经济,北京首都地位支持写字楼市场需求 (4) 2、租售类产品市场表现分化,销售市场量价齐升,租赁市场相对平稳 (4) 3、短期供不应求带动优质写字楼租金持续高位 (4)

一、一季度北京市写字楼市场情况 1、商办用地供需两旺,楼面单价维持高位,溢价率大幅攀升 2013年,北京市共推出商办用地241万平方米,实际成交178万平方米,分别较2012年大幅增长38%、62%(详见图1)。2014年一季度,与住宅用地市场同比出现下降不同的是,商办用地推出、成交面积分别较2013年同期大幅增长165%、218%,达182、155万平方米,明显高于2013年各季度平均供求水平(详见图2)。 图1:北京市商办用地推出、成交情况图2:2014年一季度北京市商办用地推出、成交情况2013年,北京市商办用地平均楼面单价9342元/平方米,攀升至历史高点,同比上涨35%。2014年一季度,商办用地楼面单价有所回落,但仍为历史次高点,且溢价率大幅提高至72%,仅次于2009年水平(详见图3)。 图3:北京市商办用地平均楼面地价及溢价率情况 2、写字楼供应稳定回升但成交下滑,销供比回升引发售价上涨 2013年,北京市新批上市写字楼2.75万套、264.61万平方米,分别同比上涨21%、14%。

北京中关村写字楼市场调研报告

中关村写字楼市场调研报告 项目主持:祁珂微 项目分析:董叙 项目执行:金玉顺丰叶王瑞鸿 第一章市场综述 一、市场回顾 二、市场供给 目前中关村地区写字楼面积在600万平方米以上(含已租、已售、在租、在售物业),其中有一半是近三年新建的。其中三月份乙级写字楼供给量下降幅度较大。 同CBD、金融街相比,中关村乙级写字楼比例明显较高,占区域供给总量的45%,这主要是迎合该区域部分IT企业的需求。中关村中小型IT企业相对较多,对于成本的控制比较严格,而对于写字楼档次、环境等要求较低,租金是影响其办公区选择的主要因素之一。 三、市场需求 从区域客群消费面积来看,区域内80%左右的企业租用办公面积在500平方米以下,其中租用办公面积在300平方米以下的小型公司占54%,租用办公面积在300-500平方米之间的中型公司占30%,另外有16%左右的大中型企业租用办公面积在500平方米以上。 客群消费面积图 区域内80%左右的企业人均办公面积在15平方米以下,其中人均办公面积在5平方米以下、5-10平方米之间、10-15平方米之间的企业在整个样本量中所占比例分别为22%、36%和22%。

人均办公面积 由以上数据可以看出,中小公司仍是市场需求主体,但是随着IT业的转暖和中关村建设水平的提升,区域内IT公司将逐渐成长,“中关村”西区客群等级会继续向上发展,其版图的扩张整合了区域资源,此区域将吸引全国乃至世界知名企业前来投资,对写字楼的需求也会有一定德增长空间,该区域在需求上表现出行业的多元性,因此推测中关村租售指数持续达一年半的下跌行情有望得到缓解。 四.租售价格 中关村西区及其周边在两三年内的发展前景比较乐观。但鉴于2003年-2004年写字楼大放量,在缺乏特殊利好因素刺激的情况下区域内写字楼售价及租金只能在小幅波动中调整,很难出现大幅上扬的情况。 中关村西区及周边顶级写字楼平均租金(含物业费)$20.44/月/平米,甲级/次甲级写字楼平均租金(含物业费)17.2$/月/平米,均低于CBD和金融街同档次写字楼租金水平;低档的乙级和丙级及商住楼租金同CBD和金融街基本持平

北京市写字楼市场整体状况

2003年北京市写字楼市场整体状况暨中关村写字楼市场研究报告主要内容 第一章北京市目前写字楼市场状况分析 (九力研究部,策划部联合编制) 2001年,北京申奥成功、中国加入WTO、APEC会议圆满举行等一系列大事的发生,无疑为沉寂已久的北京写字楼市场注入了一剂强心针。据统计,2002年北京拟、在建写字楼面积达到1200万平方M以上,其中市场新增供给量为280万平方M,是2001年市场新增供给量的一倍,同时也使北京写字楼市场存量达到了925.98万平M。 图截至到2002年底北京市写字楼存量(单位:万平M)

图-2002年北京市写字楼新增供应量(单位:万平M) 数据来源:北京市写字楼信息网 预计2003年北京市将有300万平M的写字楼入市,再加上未被消化的市场存量,市场竞争程度还会进一步的加深。 1. 区域竞争:中关村略逊一筹 目前,北京市写字楼主要分布于CBD(商务中心区)、中关村、金融街三大板块,但由于三大板块写字楼的存量与新增供量不同,各个板块在今年的表现也会大不一样,有的板块将呈现租金和售价回升的趋势,而有的区域则会出现竞争进一步加剧的场面。 CBD区域历来是高档写字楼的聚集地,预计2003年该区域会有四栋写字楼入市,共22万平 M。

图-2003 CBD区域新上市的楼盘 数据来源:北京市写字楼信息网 另外,在建工程世纪财富中心(15万平M)和北京财富中心(70万平M)今年也会有少量的写字楼供应量,2003年该地区能提供给市场的面积至少也在40万平方M以上,而且未来三年内该区域的市场总供给量将达到70万平M。 随着CBD规划的出台,该区域的需求也日趋放大。根据九力公司去年对CBD区域部分甲级写字楼客户类型的调查结果来看,外企特别是跨国企业是该区域写字楼最主要的客户类型。此外,保险、汽车制造、银行等和世界贸易组织相关行业的需求也比较强烈,如民生银行与另外一家公司合资成立的民生人寿保险公司在联合大厦也租了2600平方M的使用面积;一汽大众、中国一汽和现代汽车在嘉里中心、南银大厦和盛世大厦分别租或买了3000、4500和1600平方M的面积;外资银行尽管在2002年没有大的动作,但由于预计会有更多的外资银行拿到营业执照(目前已有19家),因此2003年估计外资银行对写字楼的需求会日趋强烈。 表-CBD区域现有写字楼的主要客户群体

北京市写字楼市场发展的影响因素分析

北京市写字楼市场发展的影响因素分析

北京市写字楼市场发展的影响因素分析 从九十年代初起步至今,北京的写字楼市场经历了初期的由于严重紧缺而价格飞涨的阶段,经历了2002年前后几年的市场供给量持续走高、以供给增长为显著特点的爆炸性供给时期,直到2004年以后才发展到供求两旺的平衡状态。这个过程中,这个市场的各方包括政府、投资者、购买者和租赁者都在不断地借鉴、摸索和积累经验,以一种日渐成熟的运作模式在写字楼市场中博弈,使之进入一个稳定的良性循环。 据统计,仅就甲级写字楼而言,北京地区2005年的写字楼市场总供给量约为110万平方米,而2006年和2007年每年的总供给量估计也都在200万平方米左右,如此庞大的供给量,再加上原来没有被市场消化的400多万平方米的市场存量,可以说北京的写字楼市场供给是明显高于需求的,这在前两年也曾经使得一些行业人士对之后的市场发展怀有悲观的心态,但几年以来“有惊无险”的市场发展状况使人们彻底打消了原来的疑虑和担忧,纷纷换以乐观和充满信心的心态去预测未来的北京写字楼市场发展。 很多人认为,在中国这样一个“看得见的手”和“看不见的手”共同作用、并且前者的作用似乎更大的市场中,不确定的因素实在太多,以至于在政府行政力量这只“看得见的手”的强大干预下,任何有关未来写字楼市场发展的经济学预测结果都会显得苍白无力。然而,随着市场的日益规范和成熟,“看不见的手”将逐步占据主导地位,而且分析未来写字楼市场发展的影响因素对于有效把握市场环境、进行综合决策依然是非常必要和有效的。 本文将从宏观经济和政策的影响、市场竞争的影响、项目楼盘本身的影响和需求方的影响四个方面对影响写字楼发展的因素进行分析。 一、宏观经济和政策的影响 宏观经济状况 作为一个与其他行业发展高度依存的市场,写字楼市场的发展受到整个宏观经济发展状况的决定性影响。因为对于消费者来说,写字楼是一种弹性非常强的消费品,经济发展好则租赁高档写字楼的企业相对会更多。十多年来北京写

写字楼市场调研报告范本

xxxx/ 写字楼市场调研报告 2006年上半年北京各商圈新项目及CBD、金融街、商圈望京项目调查表(详见附见) 市场回顾 2006年1-5月份,写字楼入住项目相对较多,这对整个2006年的市场都将产生较大的影响,对其同类区域的写字楼把握和销售模式的选择上起到了明显的预警和示范作用。 供应量 CBD和长安街商圈供应量近10个大型项目,使该区竞争进入白热化阶段。 金融街商圈的长安兴融中心和盈泰商务中心于2006年第一季度正式供应市场,新增办公面积近17.4万平方米;而需求方面,在中国即将全面开放金融、电信等多个领域的预期影响下,外资公司扩张明显,市场整体吸纳量约为11.6万平方米,虽较2005年第四季度有所下降,但却达到了近年同期的最好水平;两个新增楼盘的加入,使市场整体空置率继续提升,达到一八.3%。长安兴融中心和盈泰商务中心入伙金融街地区,提供了近17.4万平方米的办公面积。 北京中关村、上地商圈是国家和地方政府大力扶持的中国新经济代表区域,IT产业如火如荼,景象万千。但现在IT产业已进入了激烈竞争阶段,利润被大大摊薄;支柱产业的

利润整体下滑,这大大影响了已在此开发、立项的众多写字楼项目。近两年约一五0万平米的市场供应量令开发商们倍感形势严峻。 朝外、东二环、三元桥、望京商圈市场供应量呈递增趋势。

需求 北京写字楼投资市场在1-5月份表现尤为活跃。在经过了对北京市场的谨慎考察之后,一些境外机构投资者于本季度开始有所动作。它们购买的物业主要集中于位于核心地段,具有稳定收益潜力的高品质写字楼项目。例如,2006年一季度,亚洲国际金融投资有限公司以约2.7亿美元的价格购置华普中心总面积为一三万平方米的两幢写字楼;日本基金Re-plus 购置华贸中心两座尚未完工,总面积12.38万平方米的办公楼,据业界保守估计,成交价格在28亿元人民币以上。市场上日趋活跃的国外投资者,使得北京写字楼投资市场的巨大潜力再次得以凸显。此外,2006年一季度投资市场上还出现了一些国内企业和机构购买写字楼物业用于自用的案例,浙大网新科技股份有限公司购置了位于中关村地区北京国际的一座写字楼;美林正大投资集团购置了位于工人体育馆一侧的中国红街的一座写字楼;中国移动集团以3.65亿元签下海兴大厦28000平方米的写字楼面积;中油国际在亚运村地区的名人广场购买了近24000平方米的办公面积。 空置率 根据戴德梁行发布的北京市一季度甲级写字楼报告显示,一季度空置率已经达到一八。3%,为近年来最高。 租赁市场 租赁市场方面,相比去年第四季度,1-5月市场活跃程度略有下降。从大单成交来看,由于今年金融业和电信业即将全面开放,很多相关外资公司进一步加速在中国的扩张步伐,纷纷于本季度与发展商签订大面积租赁协议,成为市场中最明显的吸纳力量。相应地,金融机构最为集中的金融街地区也成为本季度吸纳面积最多的两个区域之一。在另一个吸纳量较高的中关村地区,需求则继续来自科技教育类企业。其中,去年第四季度入伙的科技大厦成为该区域吸纳的一个亮点。 本季度,北京甲级写字楼租赁价格保持稳定。

北京9大商圈写字楼名单_文档

序 号 商圈 楼盘名称 城 区 物业 级别 物业地址 1 CBD 商圈 富尔大厦业主0 2 朝 阳 区 顶级 东三环中路9号 2 永安里写字楼 朝阳区永安里 3 北京国际贸易公司 建国门外大街甲3号 4 国际贸易中心 中国北京建国门外大街1号国贸大厦1座 5 北京万达广场 甲级 北京朝阳区建外大街郎家园11号万达国际公寓 6 艾维克大厦 位于国贸桥东南角 7 通用国际中心 朝阳区CBD 商圈 8 旺座中心 朝阳区 嘉里中心公寓 9 住邦2000业主02 朝阳慈云寺桥东南角 10 财富中心业主01 朝阳区光华路 11 富邦国际大厦 北京市朝阳区东三环中路16号 12 成远大厦 朝阳区建外建华南路 13 和乔丽晶 朝阳区将台路2号 14 恒泰大厦 朝阳区朝阳公园东侧十里堡北里甲一号。 15 柏利大厦 朝阳区东三环南路 16 北京现代柏利大厦 朝阳区东三环南路大路园20号 17 德纳国际广场 朝阳区百子湾路 18 富尔大厦 东三环中路 19 东海中心 朝阳区建国门 20 CBD 国际大厦 朝阳区建外大街永安里三块板4号 21 艾米克大厦 朝阳区大北窑东三环南路 22 温特莱中心 朝阳区西大望路 23 汉威大厦 北京朝阳区光华路7号 24 华彬国际大厦 朝阳区建国门外永安东里8号 25 和乔大厦 朝阳区光华路 26 嘉里中心 朝阳区光华路1号 27 京广中心 朝阳区呼家楼 28 京汇大厦 国贸桥东南角 29 科伦大厦 朝阳东三环路光华东路12A 号 30 京泰大厦 北京建国门外大街24号 31 凯泰大厦 北京市朝阳区延静里中街3号院5号楼 32 凯威大厦 朝阳区雅宝路 33 蓝堡国际中心 北京朝阳区西大望路3号 34 住邦2000一期 朝阳区东四环与朝阳路交叉处慈云寺桥东南角 35 住邦2000二期 朝阳区东四环与朝阳路交叉处慈云寺桥东南角 36 瑞城中心 朝阳区小亮马桥路 37 数码01大厦 朝阳区光华路丙12号 38 金地中心 中国北京朝阳区建国路郎家园 39 惠通时代广场 北京市朝阳区建国路 40 现代柏利大厦 朝 阳 区 甲级 朝阳区东三环南路 41 赢嘉中心 朝阳区东三环中路甲10号 42 优士阁 朝阳区东三环与广外大街交会处 43 中服大厦 朝阳区国贸桥东北侧 44 招商局大厦 北京市朝阳区建国路 45 住总大厦 东三环北路商务区

北京市写字楼市场整体状况

第一章北京市目前写字楼市场状况分析 (九力研究部,策划部联合编制) 2001年,北京申奥成功、中国加入WTO、APEC会议圆满举行等一系列大事的发生,无疑 为沉寂已久的北京写字楼市场注入了一剂强心针。据统计,2002年北京拟、在建写字楼面积达 到1200万平方米以上,其中市场新增供给量为280万平方米,是2001年市场新增供给量的一倍, 同时也使北京写字楼市场存量达到了925.98万平米。 图截至到2002年底北京市写字楼存量(单位:万平米)

自己届住裔知、办仝根雷为亲厲购实为尹女购晏为址母他实 图—2002 年北京市写字楼新增供应量(单位:万平米 数据来源:北京市与字楼信息网 预计2003年北京市将有300万平米的写字楼入市,再加上未被消化的市场存量,市场竞争 程度还会进一步的加深 1.区域竞争:中关村略逊一筹 目前,北京市写字楼主要分布于CBD (商务中心区)、中关村、金融街三大板块,但由于三 大板块写字楼的存量与新增供量不同,各个板块在今年的表现也会大不一样,有的板块将呈现租 金和售价回升的趋势,而有的区域则会岀现竞争进一步加剧的场面。 CBD区域历来是高档写字楼的聚集地,预计2003年该区域会有四栋写字楼入市,共22万 平米 □5万以下 □5- 10 万 □10-20^ 口20」3(Df ■ 30-50万

图一2003 CBD区域新上市的楼盘

数据来源:北京市写字楼信息网 另外,在建项目世纪财富中心(15万平米)和北京财富中心(70万平米)今年也会有少量的写字楼供应量,2003年该地区能提供给市场的面积至少也在40万平方米以上,而且未来三年内该区域的市场总供给量将达到70万平米。 随着CBD规划的岀台,该区域的需求也日趋放大。根据九力公司去年对CBD区域部分甲 级写字楼客户类型的调查结果来看,外企特别是跨国企业是该区域写字楼最主要的客户类型。此外,保险、汽车制造、银行等和世界贸易组织相关行业的需求也比较强烈,如民生银行与另外一家公司合资成立的民生人寿保险公司在联合大厦也租了2600平方米的使用面积;一汽大众、中 国一汽和现代汽车在嘉里中心、南银大厦和盛世大厦分别租或买了3000、4500和1600平方米的 面积;外资银行尽管在2002年没有大的动作,但由于预计会有更多的外资银行拿到营业执照(目前已有19家),因此2003年估计外资银行对写字楼的需求会日趋强烈。 表-CBD区域现有写字楼的主要客户群体

北京市写字楼市场需求分析

2006北京写字楼市场需求分析报告 ——谁买了北京的写字楼?谁将买北京的写字楼? 近20年的北京写字楼市场,在经历了由辉煌到萧条的完整周期之后,正步入前所未见的供需双旺阶段。这个阶段所呈现出的特点更加复杂和难以预测,达成交易的额度和难度也在加大。所以,供需双方更强的实力、更符合市场需要的产品、更专业化的操作水准,都是这个市场未来稳定发展的重要因素 供需峰值齐现 由于中国入世、2008年奥运会、世界经济稳定增长等因素的推动,北京市在2000年前后又集中规划了CBD、金融街、中关村西区等城市主力商务区,因此北京从2004年开始进入历史上最大规模的中高档写字楼需求和供应高峰期。从供应和需求的对比来看,2005年仍然表现出明显供过于求(见图一)。 与此同时,北京写字楼的空间分布格局也在发生重大的变化。传统的“3+X”格局依旧,CBD、金融街、中关村继续领跑。新兴二线商圈各自具有鲜明的产业烙印,如东二环商务带的传统总部经济,BDA商圈、望京商圈的国际化产业,上地商圈的高科技研发产业,亚奥商圈的2008奥运概念,燕莎商圈的国际化社区优势,多中心商务格局渐趋明朗(见图二)。 图三、北京市甲级写字楼租金变化走势

第一部分北京市写字楼租赁市场需求构成 写字楼市场与住宅市场最重要的一个区别就是前者的租赁市场占据了绝对的主导地位。目前市场整体存量约1600万平方M,租赁市场规模在1000万平方M以上。而即使在销售最火爆的年份,销售成交量也不超过200万平方M。而这些被销售的写字楼,很大一部分也会被投放到租赁市场。所以,北京写字楼终端客户中,购买后自用的只占了很小的比例,租赁客户才是写字楼需求市场的主流。 四大区域写字楼租赁市场需求结构分析 北京市写字楼市场的需求结构具有明显的区域性,以下将对北京市的主要写字楼集聚区域的需求结构进行一一分析。 1.1东部区域 以国贸—建国门商务区。燕莎商务区及东二环写字楼集聚区为代表的东部区域写字楼需求结构具有相似的特征,可

北京七大写字楼商圈

专题内容及研究方法 本次专题的具体内容包括如下两个方面: 1、北京写字楼商圈发展总述:从整体的角度对北京市写字楼诸商圈的分布及特点进行调查研究,分析北京市写字楼的分布特征,并简要分析其特点; 2、目前北京写字楼商圈现状研究:对每个写字楼商圈进行详细的调查研究,从区域环境、区内写字楼市场供需情况、区域写字楼客群需求情况、与其他相关区域的关系等几个方面分析其特点。 注:本专题所称“写字楼商圈”,与“商务区”为一个概念,虽然“商圈”这个概念在学术上另有所指,专指在商业上以商场或商业区为中心,向四周扩展的被认为会到此购买商品的顾客的居住范围(Trading Area)。但是在业内用“商圈”这个名称来指代“商务区”(Business District)这个概念几乎是约定俗成的做法,故此本专题也沿用这一习惯,如无特别说明,在本专题以下所称“写字楼商圈”这一概念中,都将使用这一定义。 第一部分:北京写字楼商圈发展历程 北京写字楼市场的真正发展历史并不长,直到上个世纪八十年代中期才出现了真正意义的写字楼,不过短短20年间,为了满足随着中国经济与国际经济体系的逐步接轨所带来的大量市场化的商务活动需求,北京的写字楼市场得到了飞速的发展,形成了遍地开花的局面,不但为北京市向国际化大都市发展提供了必要的硬件支持,而且其本身的发展也为北京市的经济发展带来了重要的拉动作用。 北京写字楼市场的发展共经历了六个阶段,即八十年代中期至1991年的起步发展阶段,1992年至1996年的高速发展阶段,1997年至1999年的萧条阶段,以及2000年至2001年的复苏阶段,2002年到2003年中的调整阶段和2003年下半年至2005年的平稳发展阶段。自2003年底到2005年年底,北京写字楼市场处于一个平稳发展的态势,不过,今年年初北京写字楼租金指数加速反弹,高端写字楼市场销售火爆,预计北京写字楼市场将在2008年奥运会之前迎来另一个发展高峰。 让我们先来回顾一下北京写字楼市场所经历的这六个时期,并从中探寻一下形成北京市目前写字楼商圈分布格局的历史因素: 1、八十年代中期~1991年:起步发展阶段 北京市最早一座真正意义上的写字楼应该是于1985年建成的国际大厦,其次是于1987年建成的赛特大厦,两座楼都位于建国门区域。因为北京市早期的写字楼市场是伴随着涉外高档酒店而兴起的,才使得依托日坛使馆区的建国门外大街天然成为了北京市写字楼发展的发祥地。 “使馆区”,这就是早期北京市写字楼市场发展的关键词,而北京市的写字楼市场是在1988年~1992年才算正式进入发展轨道的。1990年国贸中心的开业成为了北京写字楼发展历史上的一座里程碑,使得依托日坛使馆区的建国门外商务区的重心开始向东偏移到了东三环一带;与此同时,依托三里屯使馆区的亮马河区域的写字楼市场也获得了飞速发展,林立的五星级酒店及与之相映生辉的燕莎中心、亮马河大厦、发展大厦、京城大厦等高档写字楼使之跻身成为足以与建国门外商务区相较的高档商务区。 在这一时期,因为国内在房地产开发利用外资的政策尚不明朗,北京的土地有偿使用也没有正式推行,外商不得不与国内大机构合作开发写字楼,使得在这一阶段所产生的写字楼物业大都是采用中外合作且中方控股的经营方式,而且由于土地权属的问题,这些写字楼都不能对外销售,只能出租。 2、1992-1996年:第一个高速发展期 九十年代初的写字楼租户几乎全部是租金支付能力较高的外资公司及外商办事机构,因为这一期间北京市利用外资量高速增长,写字楼的需求量膨胀性增长,而前期建成的写字楼项目寥寥无几,导致了写字楼供应严重不足,使得许多外资机构甚至不得不租用高档酒店客房用于办公室,巨大的需求为北京市写字楼市场积累了大量的客户,也刺激了北京外销写字楼投资市场的逐步形成。 1992年是北京房地产发展史上具有历史意义的一年,土地有偿使用和外销商品房政策的推行使得外商投资更加顺畅。由于投资回报丰厚,外商纷纷看好北京的写字楼市场,前来投资建设大规模综合项目。其中尤以长江实业、新鸿基地产、嘉里地产、九龙仓、亚洲证券等资金实力雄厚的香港地产商为代表。由于奇货可居,当时的一些写字楼都卖出了天价,位于建国门内的恒基中心和光华长安大厦的成交售价达到USD3600~4200/平方米,而如万通新世界广场、西单国际大厦等档次稍低一些的项目,价格也达到了两、三千美金/平方米,租赁价格也水涨船高,据有关部门的统计,当时北京市写字楼的租金仅次于香港和日本,高居亚洲第三位,而这种超高的租金水平在1995年达到了历史最高点,当时国贸大厦的租金最高曾达到过USD120/月.平方米(使用面积)的水平。

北京七大写字楼商圈

专题容及研究方法 本次专题的具体容包括如下两个方面: 1、写字楼商圈发展总述:从整体的角度对市写字楼诸商圈的分布及特点进行调查研究,分析市写字楼的分布特征,并简要分析其特点; 2、目前写字楼商圈现状研究:对每个写字楼商圈进行详细的调查研究,从区域环境、区写字楼市场供需情况、区域写字楼客群需求情况、与其他相关区域的关系等几个方面分析其特点。 注:本专题所称“写字楼商圈”,与“商务区”为一个概念,虽然“商圈”这个概念在学术上另有所指,专指在商业上以商场或商业区为中心,向四周扩展的被认为会到此购买商品的顾客的居住围(Trading Area)。但是在业用“商圈”这个名称来指代“商务区”(Business District)这个概念几乎是约定俗成的做法,故此本专题也沿用这一习惯,如无特别说明,在本专题以下所称“写字楼商圈”这一概念中,都将使用这一定义。 第一部分:写字楼商圈发展历程 写字楼市场的真正发展历史并不长,直到上个世纪八十年代中期才出现了真正意义的写字楼,不过短短20年间,为了满足随着中国经济与国际经济体系的逐步接轨所带来的大量市场化的商务活动需求,的写字楼市场得到了飞速的发展,形成了遍地开花的局面,不但为市向国际化大都市发展提供了必要的硬件支持,而且其本身的发展也为市的经济发展带来了重要的拉动作用。 写字楼市场的发展共经历了六个阶段,即八十年代中期至1991年的起步发展阶段,1992年至1996年的高速发展阶段,1997年至1999年的萧条阶段,以及2000年至2001年的复阶段,2002年到2003年中的调整阶段和2003年下半年至2005年的平稳发展阶段。自2003年底到2005年年底,写字楼市场处于一个平稳发展的态势,不过,今年年初写字楼租金指数加速反弹,高端写字楼市场销售火爆,预计写字楼市场将在2008年奥运会之前迎来另一个发展高峰。 让我们先来回顾一下写字楼市场所经历的这六个时期,并从中探寻一下形成市目前写字楼商圈分布格局的历史因素: 1、八十年代中期~1991年:起步发展阶段 市最早一座真正意义上的写字楼应该是于1985年建成的国际大厦,其次是于1987年建成的赛特大厦,两座楼都位于建国门区域。因为市早期的写字楼市场是伴随着涉外高档酒店而兴起的,才使得依托日坛使馆区的建国门外大街天然成为了市写字楼发展的发祥地。 “使馆区”,这就是早期市写字楼市场发展的关键词,而市的写字楼市场是在1988年~1992年才算正式进入发展轨道的。1990年国贸中心的开业成为了写字楼发展历史上的一座里程碑,使得依托日坛使馆区的建国门外商务区的重心开始向东偏移到了东三环一带;与此同时,依托三里屯使馆区的亮马河区域的写字楼市场也获得了飞速发展,林立的五星级酒店及与之相映生辉的燕莎中心、亮马河大厦、发展大厦、京城大厦等高档写字楼使之跻身成为足以与建国门外商务区相较的高档商务区。 在这一时期,因为国在房地产开发利用外资的政策尚不明朗,的土地有偿使用也没有正式推行,外商不得不与国大机构合作开发写字楼,使得在这一阶段所产生的写字楼物业大都是采用中外合作且中方控股的经营方式,而且由于土地权属的问题,这些写字楼都不能对外销售,只能出租。 2、1992-1996年:第一个高速发展期 九十年代初的写字楼租户几乎全部是租金支付能力较高的外资公司及外商办事机构,因为这一期间市利用外资量高速增长,写字楼的需求量膨胀性增长,而前期建成的写字楼项目寥寥无几,导致了写字楼供应严重不足,使得许多外资机构甚至不得不租用高档酒店客房用于办公室,巨大的需求为市写字楼市场积累了大量的客户,也刺激了外销写字楼投资市场的逐步形成。 1992年是房地产发展史上具有历史意义的一年,土地有偿使用和外销商品房政策的推行使得外商投资更加顺畅。由于投资回报丰厚,外商纷纷看好的写字楼市场,前来投资建设大规模综合项目。其中尤以长江实业、新鸿基地产、嘉里地产、九龙仓、亚洲证券等资金实力雄厚的地产商为代表。由于奇货可居,当时的一些写字楼都卖出了天价,位于建国门的恒基中心和光华长安大厦的成交售价达到USD3600~4200/平方米,而如万通新世界广场、西单国际大厦等档次稍低一些的项目,价格也达到了两、三千美金/平方米,租赁价格也水涨船高,据有关部门的统计,当时市写字楼的租金仅次于和日本,高居亚洲第三位,而这种超高的租金水平在1995年达到了历史最高点,当时国贸大厦的租金最高曾达到过USD120/月.平方米(使用面积)的水平。 超高回报率的诱惑刺激起了各发展商胃口,纷纷跑到圈地、建楼,以期分得一杯羹。一时之间纸贵,使得写字楼项目遍地开花,到处都有在建的写字楼,一派欣欣向荣的景象。在这期间,经过市场化洗礼的国资企业实力日益雄厚,也开始产生了对写字楼的需求及投资愿