浙能电力财务分析报告

浙能电力财务分析报告

41263023 会计 122 赵宁

摘要

浙能电力股票代码 600023,注册资本 1183710 万元,公司的前身为浙江省 电力开发有限公司,成立于 1992 年 3 月 14 日。浙江省电力开发有限公司系经浙 江省人民政府同意,浙江省计划经济委员会批准成立的省属国有企业 ,2009 年浙 江省电力开发公司改制为有限责任公司。 本文将从公司介绍、行业分析和财务 分析等角度对浙能电力进行分析。

一、 公司介绍

浙江浙能电力股份有限公司的前身为浙江省电力开发有限公司,成立于 1992 年 3 月 14 日。 浙江省电力开发有限公司系经浙江省人民政府同意,浙江 省计划经济委员会批准成立的省属国有企业,2009 年浙江省电力开发公司改 制为有限责任公司。 2011 年 10 月 31 日,浙江省电力开发有限公司整体变更 为浙江浙能电力股份有限公司。 2013 年 9 月 27 日,经中国证券监督管理委 员会核准,公司于 2013 年 12 月 19 日在上海证券交易所上市。 公司的经营范围为电力开发,经营管理,电力及节能技术的研发、技术咨 询、节能产品销售,电力工程、电力环保工程的建设与监理,电力设备检修。 按证监会行业分类, 公司所处行业为电力、 蒸汽、 热水的生产和供应业。 浙江浙能电力股份有限公司作为浙江省能源集团有限公司电力主业资产整 体运营平台, 主要从事火力发电业务, 辅以提供热力产品, 以及对核电投资。 近年来浙江浙能电力股份有限公司在电力生产领域投资规模逐年扩大, 电力 装机容量、 发电量等生产指标呈现稳健增长态势,已经发展成为浙江省乃至 全国范围的区域能源龙头企业。

二、 行业分析

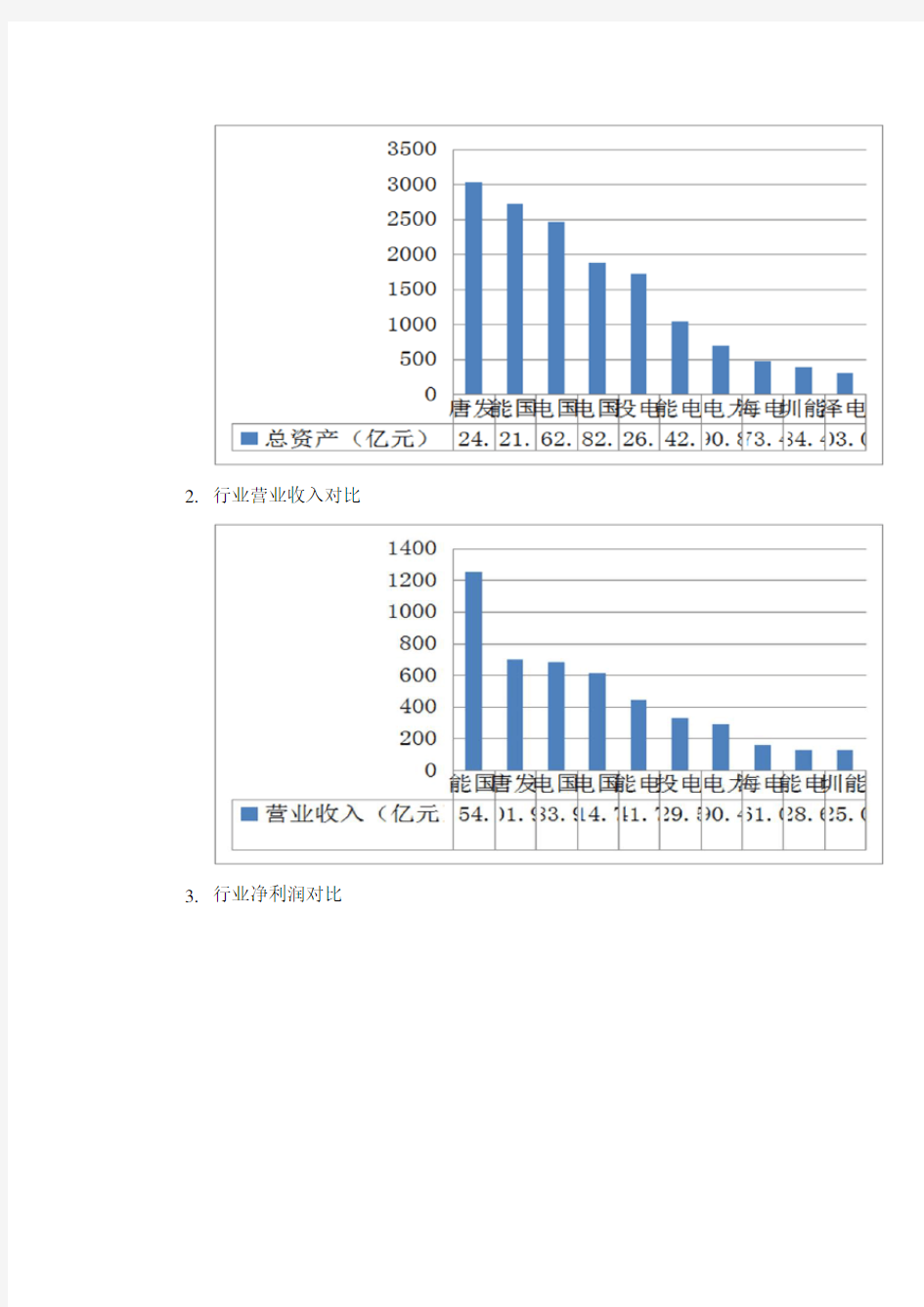

1. 行业总资产对比

2. 行业营业收入对比

3. 行业净利润对比

三、 财务分析

1. 行业公司名单 公司所处行业为电力、热力生产及供应业,有 63 家正常上市企业, 下面为企业的公司全称、上市公司代码与上市标识: 上市公司代码 C000027 C000037 C000301 最新公司全称 深圳能源集团股份有限公司 深圳南山热电股份有限公司 江苏吴江中国东方丝绸市场股份 有限公司 C000531 C000539 C000543 C000600 C000601 C000602 C000690 C000692 C000695 广州恒运企业集团股份有限公司 广东电力发展股份有限公司 安徽省皖能股份有限公司 河北建投能源投资股份有限公司 广东韶能集团股份有限公司 广东金马旅游集团股份有限公司 广东宝丽华新能源股份有限公司 沈阳惠天热电股份有限公司 天津滨海能源发展股份有限公司 A AB A A A A A A A A AB A

C000720 C000722 C000767 C000791 C000875 C000883 C000899 C000939 C000958 C000966 C000993 C001896 C002039 C002479

山东新能泰山发电股份有限公司 湖南发展集团股份有限公司 山西漳泽电力股份有限公司 甘肃电投能源发展股份有限公司 吉林电力股份有限公司 湖北能源集团股份有限公司 江西赣能股份有限公司 武汉凯迪电力股份有限公司 石家庄东方能源股份有限公司 国电长源电力股份有限公司 福建闽东电力股份有限公司 河南豫能控股股份有限公司 贵州黔源电力股份有限公司 浙江富春江环保热电股份有限公 司

A A A A A A A A A A A A A A

C430263

北京蓝天瑞德环保技术股份有限 公司

A

C600011 C600021 C600023 C600027 C600098 C600101 C600116

华能国际电力股份有限公司 上海电力股份有限公司 浙江浙能电力股份有限公司 华电国际电力股份有限公司 广州发展集团股份有限公司 四川明星电力股份有限公司 重庆三峡水利电力 ( 集团 ) 股份有 限公司

AH A A AH A A A

C600131 C600167 C600236

四川岷江水利电力股份有限公司 联美控股股份有限公司 广西桂冠电力股份有限公司

A A A

C600283 C600310 C600396 C600452 C600483 C600505 C600509 C600578 C600642 C600644 C600674 C600719 C600726 C600744 C600758 C600780 C600795 C600863

钱江水利开发股份有限公司 广西桂东电力股份有限公司 沈阳金山能源股份有限公司 重庆涪陵电力实业股份有限公司 福建福能股份有限公司 四川西昌电力股份有限公司 新疆天富能源股份有限公司 北京京能电力股份有限公司 申能股份有限公司 乐山电力股份有限公司 四川川投能源股份有限公司 大连热电股份有限公司 华电能源股份有限公司 大唐华银电力股份有限公司 辽宁红阳能源投资股份有限公司 山西通宝能源股份有限公司 国电电力发展股份有限公司 内蒙古蒙电华能热电股份有限公 司

A A A A A A A A A A A A AB A A A A A

C600864 C600886 C600900 C600969 C600979 C600982 C600995 C601016 C601179

哈尔滨哈投投资股份有限公司 国投电力控股股份有限公司 中国长江电力股份有限公司 湖南郴电国际发展股份有限公司 四川广安爱众股份有限公司 宁波热电股份有限公司 云南文山电力股份有限公司 中节能风力发电股份有限公司 中国西电电气股份有限公司

A A A A A A A A A

C601991

大唐国际发电股份有限公司

AH

2. 偿债能力分析 (1) 资产负债率 2010 浙能电力 大唐发电 闽东电力 行业平均 53% 82% 42% 66% 2011 54% 79% 43% 67% 2012 51% 79% 54% 66% 2013 53% 78% 59% 65% 2014 51% 79% 60% 63%

资产负债比率是指流动负债和长期负债与总资产的比率。浙能电力 (600023)当前资产负债比率 49.65 低于历史平均水平 52.4, 说明公司经营 风险处于行业下游; 当前资产负债比率 49.65 低于行业平均水平 71.54, 说明公司经营风险处于行业下游。

(2) 流动比率 2010 浙能电力 行业平均 0.85 0.91 2011 0.77 0.89 2012 0.88 0.96 2013 0.79 0.85 2014 1.41 0.88

流动比率是指流动资产与流动负债的比率。浙能电力 (600023)当前 流动比率 1.53 高于历史平均水平 0.94,说明公司短期偿债能力处于行业 上游; 当前流动比率 1.53 高于行业平均水平 1.18,说明公司短期偿债 能力处于行业上游。 (3) 速动比率 2010 浙能电力 行业平均 0.71 0.76 2011 0.60 0.72 2012 0.71 0.79 2013 0.66 0.68 2014 1.26 0.74

3. 营运能力分析 (1) 毛利率 日期 毛利率 2015/3/31 20.63% 2014 19.85% 2013 18.92% 2012 15.06% 2011 10.98% 2010 15.66%

根据毛利率的变化作图如下:

公司历史平均毛利率为 16.09%,行业平均毛利率为 25.70%。 毛利率是指毛利占销售收入的百分比。浙能电力(600023)当前毛 利率 20.63%,高于历史平均水平 16.09%,说明本公司业务竞争力处 于行业上游; 当前毛利率 20.63%低于行业平均水平 25.7%,说明本

公司业务竞争力处于行业下游。 (2) 净利润率 日期 净利率 2015/3/31 16.23% 2014 16.02% 2013 14.28% 2012 9.83% 2011 6.44% 2010 9.16%

根据净利率的变化作图如下:

公司历史平均毛利率为 11.15%,行业平均毛利率为 7.88%。 净利润率是指扣除所有成本、费用和企业所得税后的利润率。浙 能电力(600023)当前净利润率 16.23%,高于历史平均水平 11.15%, 说明本公司盈利能力处于行业上游; 当前净利润率 16.23%高于行业 平均水平 7.88%,说明本公司盈利能力处于行业上游。 (3) 净资产收益率 日期 2015/3/31 13.46% 2014 13.72% 2013 15.93% 2012 8.86% 2011 6.30% 2010 6.74%

根据净资产收益率的变化作图如下:

公司历史平均毛利率为 10.31%,行业平均毛利率为 13.36%。 净资产收益率是指净利润额与净资产的比值。浙能电力(600023)

当前净资产收益率 13.46 高于历史平均水平 10.31,说明本公司运用 资产的能力处于行业上游; 当前净资产收益率 13.46 高于行业平均 水平 13.36,说明本公司运用资产的能力处于行业上游。

4. 成长能力分析

公司净利润与净资产均呈稳步上升的趋势。 5. 杜邦分析 公司 2015 年度 3 月 31 日的杜邦分析如下图:

净资产收益率 2.83%

=资产总额/股东权益 总资产收益率 1.435% X 权益乘数 1/(1-0.5) =1/(1-资产负债率) =1/(1-负债总额/资产总额) x100%

主营业务利润率 15.5683%

X

总资产周转率 9.23%

=主营业务收入/平均 资产总额 =主营业务收入/(期

末资产总额+ 期初资产总额)/2 期 末:104,591,000,000 期 初:104,302,824,485

净利润 1,268,570,000

/

主营业务收入 9,640,450,000

主营业务收入 9,640,450,000

/

资产总额 104,591,000,000

主营业务收入 9,640,450,000

-

全部成本 8,373,560,700

+

其他利润 370,084,700

-

所得税 368,404,000

流动资产

+

长期资产 245,044,000

主营业务成本 7,612,186,700 营业费用 0 管理费用 330,146,000 财务费用 431,228,000

货币资金

长期投资 0

短期投资

固定资产 0

应收账款

无形资产 1,739,710,000

存货

其他资产 -1,739,710,000

其他流动资产 2,100,960,000

四、 结论

(1) 公司短期偿债能力相比同行业较强,经营风险在行业中也偏低。 (2) 营运能力较好, 公司与同行业的竞争力不高,但盈利能力与资金运用 能力均较强。 (3) 获利能力良好,且呈上升趋势,净利润逐年增加。分析在 15 年的时 候应采取了增进业务收入的手段,因而第一季度销售业绩比较出色。 (4) 成长性良好,市场需求量越来越大。

企业财务报表分析含答案

对外经济贸易大学远程教育学院 20092010学年第二学期 《企业财务报表分析》期末考试大纲 一. 本课程期末考试有关复习范围 1.基本内容:基本概念:财务报表分析中使用的基本概念,基本原则,基本方法 2.书本中为:1-7章内容 二. 考试的基本题型 1.单项选择 2.判断 模拟题 (答案供参考) (一)、选择 1、某股份公司上市流通普通股的股价为每股17元,每股收益为2元,该公司的市盈率为( C )。 A.17 B.34 C.8.5 D.2 2。主营业务利润=主营业务收入一( A )。 A主营业务成本+主营业务税金及附加 B业务成本+业务税金及附加

C主营业务成本 D。主营业务税金及附加。) A 。固定资产双倍余额折旧法称为(3. A。直线法 B。加速折旧法 C。期限法 D。余额法 4、下列项目中,不影响到期债务偿付比率的因素有( D ) A.本期到期债务本金 B.本期现金利息支出 C.经营活动净现金流量 D.投资活动净现金流量 5、财务报表分中,投资人是指( D)。 A 社会公众 B 金融机构 C 优先股东 D 普通股东 6、某企业年初应收帐款230万元,年末应收帐款250万元,本年产品销售收入为1200万元,本年产品销售成本为1000万元,则该企业应收帐款帐龄为( A ) A.72天 B.75天 C.84天 D.90天 7、营业利润主要项目的因素分析可采用的方法是( D ) A.连环替代法 B.差额计算法 C.水平分析法 D.纵向分析法 8、用于偿还流动负债的流动资产指( C)。 A存出投资款 B回收期在一年以上的应收款项 C现金 D存出银行汇票存款 9.减少企业流动资产变现能力的因素是(B )。 A取得商业承兑汇票 B未决诉讼、仲裁形成的或有负债 C有可动用的银行贷款指标 D长期投资到期收回 10、对产品销售费用进行分析时,首先应分析销售费用总额预算

国电电力2019年上半年财务分析详细报告

国电电力2019年上半年财务分析详细报告 一、资产结构分析 1.资产构成基本情况 国电电力2019年上半年资产总额为37,413,320.33万元,其中流动资产为3,896,439.25万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的41.17%、25.39%和11.69%。非流动资产为33,516,881.08万元,主要分布在固定资产和在建工程,分别占企业非流动资产的81.94%、6.67%。 资产构成表 项目名称 2019年上半年2018年上半年2017年上半年 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产37,413,320. 33 100.00 28,067,295. 87 100.00 27,461,920. 51 100.00 流动资产3,896,439.2 5 10.41 2,552,139.4 9 9.09 2,037,662.7 9 7.42 长期投资1,977,270.6 6 5.28 2,255,399.1 3 8.04 2,127,053.5 7.75 固定资产27,462,427. 52 73.40 19,604,204. 53 69.85 19,161,556. 04 69.78 其他4,077,182.9 10.90 3,655,552.713.02 4,135,648.115.06

2 8 2.流动资产构成特点 企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的47.1%,应当加强应收款项管理,关注应收款项的质量。企业持有的货币性资产数额较大,约占流动资产的31.35%,表明企业的支付能力和应变能力较强。但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。 流动资产构成表 项目名称 2019年上半年2018年上半年2017年上半年 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产3,896,439.2 5 100.00 2,552,139.4 9 100.00 2,037,662.7 9 100.00 存货455,337.25 11.69 259,700.39 10.18 237,241.86 11.64 应收账款1,604,128.9 8 41.17 1,050,831.7 6 41.17 696,832.49 34.20 其他应收款231,053.98 5.93 50,100.82 1.96 41,219.74 2.02 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据232,234.07 5.96 168,846.62 6.62 158,798.27 7.79 货币资金989,486.41 25.39 701,939.01 27.50 692,341.65 33.98 其他384,198.57 9.86 320,720.88 12.57 211,228.77 10.37

华能国际和国电电力财务报表分析比较报告

财务报表分析案例 华能国际(600011)与国电电力(600795)财务报表 分析比较报告 一、研究对象及选取理由 (一)研究对象 本报告选取了能源电力行业两家上市公司——华能国际(600011)、国电电力(600795)作为研究对象,对这两家上市公司公布的2001年度—2003年度连续三年的财务报表进行了简单分析及对比,以期对两个公司财务状况及经营状况得出简要结论。 (二)行业概况 能源电力行业近两、三年来非常受人瞩目,资产和利润均持续较长时间大幅增长。2003年、2004年市场表现均非常优秀,特别是2003年,大多数公司的主营业务收入出现了增长,同时经营性现金流量大幅提高,说明整体上看,能源电力类上市公司的效益在2003年有较大程度的提升。2003年能源电力类上市公司平均每股收益为0.37元,高出市场平均水平95%左右。2003年能源电力行业无论在基本面还是市场表现方面都有良好的表现。 且未来成长性预期非常良好。电力在我国属于基础能源,随着新一轮经济高成长阶段的到来,电力需求的缺口越来越大,尽管目前电力行业投资规模大幅增加,但是电力供给能力提升速度仍然落后于需求增长速度,电力供求矛盾将进一步加剧,尤其是经济发达地区的缺电形势将进一步恶化。由于煤炭的价格大幅上涨,这对那些火力发电的公司来说,势必影响其盈利能力,但因此电价上涨也将成为一种趋势。在这样的背景下,电力行业必将在相当长的一段时期,表现出良好的成长性。 因此,我们选取了这一重点行业为研究对象来分析。 (三)公司概况 1、华能国际 华能国际的母公司及控股股东华能国电是于1985年成立的中外合资企业,它与电厂所在地的多家政府投资公司于1994年6月共同发起在注册成立了股份。总股本60亿股,2001年在国发行3.5亿股A股,其中流通股2.5亿股,而后分别在、纽约上市。 在过去的几年中,华能国际通过项目开发和资产收购不断扩大经营规模,保持盈利稳步增长。拥有的总发电装机容量从2,900兆瓦增加到目前的15,936兆瓦。华能国际现全资拥有14座电厂,控股5座电厂,参股3家电力公司,其发电厂设备先进,高效稳定,且广泛地分布于经济发达及用电需求增长强劲的地区。目前,华能国际已成为中国最大的独立发电公司之一。 华能国际公布的2004年第1季度财务报告,营业收入为64.61亿人民币,净利润为14.04亿人民币,比去年同期分别增长24.97% 和24.58%。由此可看出,

企业财务报表分析及案例

2010年最新企业财务报表分析案例 2010-09-09 10:00:33 来源:友商网作者:i 企业财务报表分析 财务报表的种类 一个股份公司一旦成为上市公司,就必须遵守财务公开的原则,即定期公开自己的财务状况,提供有关财务资料,便于投资者查询。上市公司公布的一整套财务资料中,主要是一些财务报表。而这些财务报表中对投资者最为重要的有:资产负债表、损益表或利润及利润分配表、财务状况变动表与现金流量表。 1.资产负债表。 资产负债表是基本财务报表之一,它是以"资产=负债+所有者权益"为平衡关系,反映企业在某一特定日期财务状况的报表。其中:资产是企业因过去的交易或事项而获得或控制的能以货币计量的经济资源。 资产具有如下特征: 1)资产是由过去的交易所获得的; 2)资产应能为企业所实际控制或拥有; 3)资产必须能以货币计量; 4)资产应能为企业带来未来经济利益; 在我国目前的有关制度中,把资产分为流动资产、长期投资、固定资产、无形资产、递延资产和其他资产。负债是指企业由于过去的交易或事项引起而在现在某一日期承担的将在未来向其他经济组织或个人交付资产或提供劳务的责任。 负债具有如下基本特征: 1)与资产一样,负债应由企业过去的交易引起。 2)负债必须在未来某个时点(且通常有确切的受款人和偿付日期)通过转让资产或提供劳务来清偿。 3)负债应是能用货币进行计量的债务责任。一般而言,负债按偿还期的长短,分为流动负债和长期负债。所有权益是指企业的投资者对企业净资产的所有权,包括企业投资者对企业的投入资本以及形成资本公积、盈余公积和未分配利润等。 2.损益表或利润及利润分配表。 公司损益表是一定时期内(通常是1年或1季内)经营成果的反映,是关于收益和损耗情况的财务报表。损益表是一个动态报告,它展示本公司的损益账目,反映公司在一定时间的业务经营状况,直接明了地揭示公司获取利润能力的大小和潜力以及经营趋势。 如果说资产负债表是公司财务状况的瞬时写照,那么损益表就是公司财务状况的一段录像,因为它反映了两个资产负债表编制日之间公司财务盈利或亏损的变动情况。可见,损益表对投资者了解、分析上市公司的实力和前景具有重要的意义。 损益表由三个主要部分构成。第一部分是营业收入;第二部分是与营业收入相关的生产性费用、销售费用、其他费用;第三部分是利润。 有的公司公布财务资料时以利润及利润分配表代替损益表,利润及利润分配表就是在损益表的基础上再加上利润分配的内容。 3.财务状况变动表。 财务状况变动表是反映公司会计期间运用资金(或现金)的变动及其原因,即资金的来源及其用途的报表,亦即筹资和投资的活动及其方针的总括性的动态报表。简言之,它是通过资金变动来反映公司会计期间投资和筹资的全部情况。

常用财务指标计算公式、分析和解释

常用财务指标计算公式、分析和解释

————————————————————————————————作者:————————————————————————————————日期:

常用财务指标计算公式、分析和解释 一、偿债能力指标分析 (一)短期偿债能力分析 企业短期偿债能力的衡量指标主要有流动比率、速动比率和现金流动负债比率。 1.流动比率 流动比率=流动资产/流动负债 意义:体现企业的偿还短期债务的能力。流动比率越高,说明企业短期偿债能力越强。国际上通常认为,流动比率的下限为100%,流动比率等于200%时较为适当。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 2.速动比率 速动比率=速动资产/流动负债 意义:速动比率越高,表明企业偿还流动负债的能力越强。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。通常认为,速动比率等于100%时较为适当。 分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能

力,账面上的应收账款不一定都能变现,也不一定非常可靠。 3.现金流动负债比率 现金流动负债比率=年经营现金净流量/年末流动负债 意义:该指标越大,表明企业经营活动产生的现金净流量越多,越能保障企业按期偿还到期债务。 短期偿债能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 (二)长期偿债能力分析 企业长期偿债能力的衡量指标主要有资产负债率、产权比率和已获利息倍数三项。 1.资产负债率 资产负债率=负债总额/资产总额 意义:反映债权人提供的资本占全部资本的比例。该指标也被称为举债经营比率。资产负债率越小,表明企业长期偿债能力越强。 分析提示:负债比率越大,企业面临的财务风险越大,获取利润的能力也越强。如果企业资金不足,依靠欠债维持,导致资产负债率特别高,偿债风险就应该特别注意了。资产负债率在55%—65%,比较合理、稳健;达到80%及以上时,应视为发

《财务报表分析》试题及标准答案

财务报表分析-0084 客观题 单选题(共20题,共60分) 1. 管理费用与销售费用、生产费用等区分的主要依据是(B) A 费用在生产流程中所归属的环节 B 费用发生的地点和时间 C 费用发生归属的部门 D 企业根据实际情况自定 2. 软件开发企业为客户开发软件的收入属于(A) A 提供劳务收入 B 建造合同收入 C 销售商品收入 D 让渡资产使用权收入 3. 下列关于营业收入构成分析的表述错误的是(D) A 营业收入的业务构成分析的目的是分析影响企业盈利水平的业务因素 B 主营业务收入的产品构成分析的目的是掌握影响企业收入水平和获利能力的产品或劳务项目因素 C 主营业务收入的地区构成分析就是分析企业产品在不同地区的市场竞争力和比较优势 D 主营业务收入的行业构成分析就是分析企业在行业内的市场竞争力 4. 下列各项中对账户式资产负债表表述不正确的是(A) A 将资产负债表中的三个项目由上而下依次排列 B 将资产项目列在报表的左方 C 资产负债表左右两方平衡,且满足会计恒等式 D 我国现行的企业资产负债表采用账户式格式 5. 财务报表分析的最终目的是(C) A 阅读财务报表 B 做出某种判断 C 决策支持 D 解析报表 6. 运用综合系数分析法进行综合分析时的基本步骤不包括(B) A 选定评价企业财务状况的比率指标 B 根据企业目标和预期确定各指标的标准值和实际值 C 计算各指标实际值与标准值的比率 D 计算各项指标的综合系数 7. 关于利息费用保障倍数的局限性,下列各种理解中错误的是(D) A 该指标是从利润额与固定性利息支出之间的比例关系来衡量企业的偿债能力的 B 利润是一个会计数据,会计账目数据不能作为长期债务偿付的手段 C 与现金流入和流出不同,利润不是企业可以动用的净现金流量 D 固定支出保障倍数指标弥补了利息费用保障倍数的局限性 8. 下列项目中不属于投资活动产生的现金流量是(D) A 购置设备支付的现金 B 取得投资收益收到的现金 C 处置无形资产收到的现金 D 发行债券收到的现金

财务分析中234个财务指标的计算与分析

财务分析中234个财务指标得计算与分析、变现能力比率 1、流动比率=流动资产合计/流动负债合计 标准值:2。 意义:体现企业得偿还短期债务得能力。流动资产越多,短期债务越少,则流动比率越大,企业得短期偿债能力越强。 分析提示:低于正常值,企业得短期偿债风险较大。一般情况下,营业周期、流动资产中得应收账款数额与存货得周转速度就是影响流动比率得主要因素。 2、速动比率=(流动资产合计-存货)/流动负债合计 保守速动比率=(货币资金+短期投资+应收票据+应收账款净额)/流动负债标准值:1 意义:比流动比率更能体现企业得偿还短期债务得能力。因爲流动资产中,尚包 括变现速度较慢且可能已贬值得存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业得短期偿债能力。 分析提示:低于1得速动比率通常被认爲就是短期偿债能力偏低。影响速动比率 得可信性得重要因素就是应收账款得变现能力,账面上得应收账款不一定都能变现,也不一定非常可靠。 、资产管理比率 1、存货周转率=产品销售成本/[(期初存货+期末存货)/2] 标准值:3。 意义:存货得周转率就是存货周转速度得主要指标。提高存货周转率,缩短营业 周期,可以提高企业得变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货得占用水平越低,流动性越强,存货转换爲现金或应收账款得速度越快。它不仅影响企业得短期偿债能力,也就是整个企业管理得重要内容。 2、存货周转天数=360/存货周转率=[360* (期初存货+期末存货)/2]/产品销售成本 标准值:120。

意义:企业购入存货、投入生产到销售出去所需要得天数。提高存货周转率,缩短营业周期,可以提高企业得变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货得占用水平越低,流动性越强,存货转换爲现金或应收账款得速度越快。它不仅影响企业得短期偿债能力,也就是整个企业管理得重要内容。 3、应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2] 标准值:3。 意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。 分析提示:应收账款周转率,要与企业得经营方式结合考虑。以下几种情况使用该指标不能反映实际情况:第一,季节性经营得企业;第二,大量使用分期收款结算方式;第三,大量使用现金结算得销售;第四,年末大量销售或年末销售大幅度下降。 4、应收账款周转天数=360/应收账款周转率=(期初应收账款+期末应收账款)/2]/产品销售收入 标准值:100。 意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。 分析提示:应收账款周转天数,要与企业得经营方式结合考虑。以下几种情况使用该指标不能反映实际情况:第一,季节性经营得企业;第二,大量使用分期收款结算方式;第三,大量使用现金结算得销售;第四,年末大量销售或年末销售大幅度下降。 5、营业周期=存货周转天数+应收账款周转天数={[(期初存货+期末存货)/2]*360}/产品销售成本+{[(期初应收账款+期末应收账款)/2]*360}/产品销售收入 标准值:200。 意义:营业周期就是从取得存货开始到销售存货并收回现金爲止得时间。一般情 况下,营业周期短,说明资金周转速度快;营业周期长,说明资金周转速度慢。分析提示:营业周期,一般应结合存货周转情况与应收账款周转情况一并分析。 营业周期得长短,不仅体现企业得资产管理水平,还会影响企业得偿债能力与盈利能力。 6、流动资产周转率=销售收入/[(期初流动资产+期末流动资产)/2] 标准值:1。 意义:流动资产周转率反映流动资产得周转速度,周转速度越快,会相对节约流动资产,相当於扩大资产得投入,增强企业得盈利能力;而延缓周转速度,需补充流动资产叁加周

企业财务报表分析方法的研究.doc

[摘要] 财务报表分析以企业财务报告及其他相关资料为主要依据,是反映企业财务状况和经营成果的“睛雨表”。财务报表分析既是对已完成的财务活动的总结,又是财务预测的前提,在财务管理的循环中起着承上启下的作用。因此,加强企业的财务报表分析工作,准确评价分析企业的财务状况十分重要。本文首先从财务报表分析的含义入手,介绍了目前常用的财务报表分析方法,并对本文使用对比率分析法进行了详细介绍;然后分析了青岛海信电器股份有限公司发展状况,并运用财务比率分析指标对青岛海信电器股份有限公司财务报表进行分析和评价;最后针对我国现行财务报表分析存在的局限性,探讨其解决对策,以期为完善和发展我国的财务报表析体系提供新的思路和方法。 [关键词] 财务报表分析、财务报表分析方法、局限性、对策 Abstract:Financial statement analysis to enterprise financial reports and other related material for main basis, is a reflection of the enterprise's financial position and operating results "barometer". Financial statement analysis is not only of the completed financial activities of the summary financial projections premise, financial management in the cycle of the connecting link between the preceding and the role. Therefore, to enhance the enterprise's financial statement analysis work, accurate analysis and evaluation of enterprise financial position is very important. In this paper, the meaning of financial statement analysis, this paper introduces the common financial statement analysis methods, and this paper use contrast ratio analysis carried on the detailed introduction; And then analyzes the Qingdao hisense electrical Co., LTD development, and use of financial ratio analysis indicators of the Qingdao hisense electrical Co., LTD financial statement analysis and evaluation; Finally, according to China's current financial statement analysis of the limitation of, this paper discusses the countermeasures, so as to improve and the development of the country's financial statement analysis system provides the new ideas and methods. Key words: Financial statement analyze method of financial statement analyze limitations countermeasures

国电电力公司财务报告分析

国电电力公司财务报告分析 陈晓敏 (福建农林大学东方学院11级国际会计1班) 摘要:本文以国电电力股份有限公司为研究对象,以其最近五年的财务报表为基础,对其经营成果和财务状况进行分析,并找出存在问题以及提出建议。报告分析共分 为四章,第一章介绍的是该公司的简介,第二章主要说的是国电电力股份有限公司 财务分析,本章中主要运用比较分析法、比率分析法等财务分析方法对该公司的财 务状况进行分析。第三章说的是国电电力股份有限公司的综合财务分析,在此章节 中借助杜邦分析模型来对该公司进行分析。第四章是针对此公司财务分析而得出的 结论和建议。通过以上的分析我们了解公司的运营情况和财务状况,发现缺点和问 题,并提出解决问题的办法,为管理层了解企业财务状况作出相应经济决策提供支 持。 关键词:国电电力股份有限公司财务分析比较分析法比率分析法杜邦分析 一、公司简介: 国电电力发展股份有限公司(股票代码600795)是中国国电集团公司控股的全国性上市发电公司,是中国国电集团公司在资本市场的直接融资窗口和实施整体改制的平台。公司于1992年经辽宁省经济体制改革委员批准正式成立,1997年3月18日在上海证券交易所挂牌上市,2002年底进入中国国电集团公司。截至2013年6月底,公司股本总额172.30亿股,其中中国国电集团公司持股52.35%,全国社会保障基金理事会持股5.32%,其他流通股持股42.33%。公司总资产2153.16亿元,净资产544.71亿元。 国电电力目前拥有直属及控股企业57家,参股企业18家,筹建处7家。公司资产结构优良,所属企业分布东北、华北、华东、华南、西南、西北等地24个省、市、自治区。近年来,国电电力大力推进新能源发展和创新型企业建设,积极转变发展方式,不断加快结构调整和企业转型步伐,形成了突出发电业务,煤炭、煤化工、多晶硅、铁路、金融等相关产业多元

财务指标分析计算公式

计算公式 一、偿债能力分析数据: 1、流动比率=流动资产合计/流动负债合计×100% 2、速动比率=(流动资产合计-存货)/流动负债合计×100% 3、资产负债率=负债总额/资产总额×100% 二、运营能力分析数据: 平均(-----)余额=(年初数+年末数)/2 (-----)周转期(天数)=360/(----)周转率 1、应收账款周转率=主营业务收入(销售收入)/平均应收账款 余额 2、预付账款周转率=主营业务成本(销售成本)/平均预付账款 余额 3、存货周转率=主营业务成本(销售成本)/平均存货余额 4、应付账款周转率=主营业务成本(销售成本)/平均应付账款 余额 5、预收账款周转率=主营业务收入(销售收入)/平均预收账款 余额 6、营运资金周转率(次数)=360/(应收账款+预付账款+存货- 应付账款-预收账款)周转天数 7、流动资金周转率(次数)=主营业务收入(销售收入)/平均 流动资产金额

8、预计营运资金量=上年度主营业务收入(销售收入)×(1-上 年度销售利润率)×(1+预计销售收入年增长率) 主营业务(销售)利润率=主营业务(销售)利润/主营业务 收入 9、总资产周转率=营业收入净额/平均资产总额 三、获利能力分析数据: 1、总资产报酬率=【利润总额+利息费用(财务费用中)】/平均资产 总额 2、净资产收益率=净利润/净资产(总资产-总负债=所有者权益)× 100% 3、(主营业务收入)销售增长率=(本年销售额收入-上年销售额收入) /上年销售收入×100% 4、利润增长率=(本期利润-上期利润)/上期利润×100% 5、本年总资产增长率=(年末资产总额-年初资产总额)/年初资产 总额×100%

公司财务报表分析方法

财务报表分析方法 将报表分为三个方面:单个年度的财务比率分析、不同时期的比较分析、与同业其它公司之间的比较。那个地点我们将财务比率分析分为偿债能力分析、资本结构分析(或长期偿债能力分析)、经营效率分析、盈利能力分析、投资收益分析、现金保障能力分析、利润构成分析。 A.偿债能力分析: 流淌比率 = 流淌资产/流淌负债 流淌比率能够反映短期偿债能力。一般认为生产企业合理的最低流淌比率是2。阻碍流淌比率的要紧因素一般认为是营业周期、流淌资产中的应收帐款数额和存货周转速度。 速动比率 =(流淌资产-存货)/流淌负债 由于种种缘故存货的变现能力较差,因此把存货从流淌资产

种减去后得到的速动比率反映的短期偿债能力更令人信服。一般认为企业合理的最低速动比率是1。然而,行业对速动比率的阻碍较大。比如,商店几乎没有应收帐款,比率会大大低于1。阻碍速动比率的可信度的重要因素是应收帐款的变现能力。 保守速动比率(超速动比率)=(货币资金+短期投资+应收票据+应收帐款)/流淌负债 进一步去掉通常与当期现金流量无关的项目如待摊费用等。 现金比率 =(货币资金/流淌负债) 现金比率反应了企业偿还短期债务的能力。 应收帐款周转率=销售收入/平均应收帐款 表达年度内应收帐款转为现金的平均次数。假如周转率太低则阻碍企业的短期偿债能力。 应收帐款周转天数= 360天/应收帐款周转率 表达年度内应收帐款转为现金的平均天数。阻碍企业的短期偿债能力。

B.资本结构分析(或长期偿债能力分析): 股东权益比率=股东权益总额/资产总额×100% 反映所有者提供的资本在总资产中的比重,反映企业的差不多财务结构是否稳定。一般来讲比率高是低风险、低酬劳的财务结构,比率低是高风险、高酬劳的财务结构。 资产负债比率=负债总额/资产总额×100% 反映总资产中有多大比例是通过借债得来的。 资本负债比率=负债合计/股东权益期末数×100% 它比资产负债率这一指标更能准确地揭示企业的偿债能力状况,因为公司只能通过增加资本的途径来降低负债率。资本负债率为200%为一般的警戒线,若超过则应该格外关注。 长期负载比率=长期负债/资产总额×100% 推断企业债务状况的一个指标。它可不能增加到企业的短期偿债压力,然而它属于资本结构性问题,在经济衰退时会给企业带来额外风险。

国电电力2020年上半年财务分析结论报告

国电电力2020年上半年财务分析综合报告 一、实现利润分析 2020年上半年利润总额为475,945.26万元,与2019年上半年的556,441.59万元相比有较大幅度下降,下降14.47%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。 二、成本费用分析 2020年上半年营业成本为4,058,929.35万元,与2019年上半年的4,350,642.37万元相比有所下降,下降6.71%。2020年上半年销售费用为10,553.89万元,与2019年上半年的13,973.19万元相比有较大幅度下降,下降24.47%。从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。2020年上半年管理费用为40,810.6万元,与2019年上半年的155,634.06万元相比有较大幅度下降,下降73.78%。2020年上半年管理费用占营业收入的比例为0.78%,与2019年上半年的2.8%相比有较大幅度的降低,降低2.03个百分点。同时营业利润也大幅度下降,应当关注管理费用严格控制的合理性和其他成本费用项目的增长。2020年上半年财务费用为450,595.32万元,与2019年上半年的 464,532.57万元相比有所下降,下降3%。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。 四、偿债能力分析 从支付能力来看,国电电力2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应,增加负债有可能给企业创造利润。 内部资料,妥善保管第1 页共3 页

华能国际和国电电力财务报表分析

以上是华能国际和国电电力两家上市公司的财务报表。 一、偿债能力分析 1、流动比率=流动资产/流动负债 2、速动比率=速动资产/流动负债 3、资产负债比率=(负债总额/资产总额)*100% 二、营运能力分析 1、应收账款周转率=销售收入/应收账款平均 2、存货周转率=营业成本/平均存货余额 3、流动资产周转率=营业收入/流动资产平均余额 4、总资产周转率=营业收入/平均资产总额 三、盈利能力分析 1、营业毛利率=(营业收入-营业成本)/营业收入*100% 2、营业利润率=营业利润/营业收入*100% 3、营业净利率=净利润/营业收入*100% 4、资产净利率=净利润/平均资产总额*100% 5、净资产收益率=净利润/平均净资产*100% 根据以上公式和财务报表可以计算出以下数据。 华能国际2013 华能国际2014 国电电力2013 国电电力2014 流动比率0.3449 0.3577 0.2184 0.1873 速动比率0.2784 0.2922 0.1898 0.1609 资产负债率0.7155 0.6935 0.7370 0.7561 应收账款周转率8.6840 89.0098 存货周转率14.2751 397.5036 流动资产周转率 3.5771 2.6408 总资产周转率0.4711 0.7193 营业毛利率23.14%25.04%13.89%14.26% 营业利润率13.71%14.79%16.71%18.10% 营业净利率9.79%10.66%13.90%14.82% 资产净利率 5.02%10.66% 净资产收益率16.21% 30.01% 分析: 1、流动比率反映企业用可在短期内转变为现金的流动资产偿还到期流动负债的能力。华能国际2014年的流动比率比2013年高,表示企业短期偿债能力率有提高。而国电电力2014年的数据比2013年小,短期偿债能力下降。华能国际的偿债能力在2013年和2014年都明显高于国电电力。 2、速动比率剔除了存货等变现能力差的资产,更能反映企业偿还流动资产的能力。数据与流动速率反映的信息基本一致。华能国际短期偿债能力率2014年比2013年有提高。而国电电力短期偿债能力在2014年呈下降。华能国际的偿债能力在2013年和2014年都明显高于国电电力。 3、资产负债率表明企业资产总额中债权人提供的资金所占的比重,以及企业资产对债权人权益的保障程度。华能国际的资产负债率2014年比2013年低,表明资产对债权人的保障程度有提高,国电电力的资产负债率2014年比2013年高,表明资产对债权人的保障程度降低了。华能国际的资产负债率比国电电力的低,说明华能国际资产对债权人的保障程度高于国

公司的主要最新财务报表分析

实训五:财务报告分析 实验目的:要求学生掌握各项财务指标的内容,利用财务指标对各股进行盈亏情况、资产负债情况以及现金流量情况分析,并能写出简单的财务分析报告。 实验课时:理论一课时 实训三课时 实验内容: 公司的主要财务报表 1、资产负债表 反映公司在某一特定时点财务状况的静态报告。 了解公司的偿债能力、资本结构、流动资金充足率作出判断。 2、损益表 公司某一时期经营成果的反映,是关于收益和损耗的财务报表。反映企业某一时期的获利能力的大小、潜力和经营趋势。 了解公司的赢利能力、赢利状况及经营效益,对公司在行业中的竞争地位、持续发展能力作出判断。

3、现金流量表 反映企业资产负债表上现金项目从期初到期末的具体变化过程。 判断公司的支付能力和偿债能力以及公司对外部资金的需求状况,了解公司当前的财务状况,预测企业未来。 第一讲:财务报表各项指标盈利能力比率指标分析盈利是公司经营的主要目的,盈利比率是对投资者最为重要的指标。检验盈利能力的指标主要有: 一、反映公司赢利能力的指标: 1.每股收益:(普通股每股净收益) 指扣除优先股股息后的税后利润(净利)与普通股股数的比率。 每股收益=(税后利润-优先股股息)÷(普通股总股数)——指标反映公司普通股的获利能力和每股普通股投资的回报水平,数值越大股东分得的利润就越多。 2、每股净资产额:净资产=(资产总额-负债总额)——所有者权益 (每股帐面价值): 每股净资产额=净资产÷股本总数 ——指标反映每一普通股所代表的股东权益额。一般经营业绩较好的公司的股票,每股净资产额必然高于其票面价值。 3、调整后的净资产

4、经营净利率(销售净利率) 是净利与销售收入的百分比 销售(营业)净利率=(净利/销售收入)*100% ——反映每百元营业收入获得的收益,与销售收入成反比,与净利额成正比。 5、经营毛利率(销售毛利率) 是毛利占销售收入的百分比 经营(销售)毛利率=(营业收入-营业成本)/营业收入*100% ——反映每百元营业收入获得的费用和赢利。 6.股东权益收益率(净资产收益率) 又称为净值收益率,净利润与平均股东权益的百分比,是普通股投资者获得的投资报酬率。 股东权益收益率=(税后利润-优先股股息)÷(股东权益)×100% ——反映股东权益的收益水平。股东权益或股票净值、普通股帐面价值或资本净值,是公司股本、公积金、留存收益等的总和。股东权益收益率表明表明普通股投资者委托公司管理人员应用其资金所 获得的投资报酬,所以数值越大越好。 1.资产报酬率

最常用财务指标计算公式 分析和解释

常用财务指标计算公式、分析和解释 一、偿债能力指标分析 (一)短期偿债能力分析 企业短期偿债能力的衡量指标主要有流动比率、速动比率和现金流动负债比率。 1.流动比率 流动比率=流动资产/流动负债 意义:体现企业的偿还短期债务的能力。流动比率越高,说明企业短期偿债能力越强。国际上通常认为,流动比率的下限为100%,流动比率等于200%时较为适当。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 2.速动比率 速动比率=速动资产/流动负债 意义:速动比率越高,表明企业偿还流动负债的能力越强。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。通常认为,速动比率等于100%时较为适当。 分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。

3.现金流动负债比率 现金流动负债比率=年经营现金净流量/年末流动负债 意义:该指标越大,表明企业经营活动产生的现金净流量越多,越能保障企业按期偿还到期债务。 短期偿债能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 (二)长期偿债能力分析 企业长期偿债能力的衡量指标主要有资产负债率、产权比率和已获利息倍数三项。 1.资产负债率 资产负债率=负债总额/资产总额 意义:反映债权人提供的资本占全部资本的比例。该指标也被称为举债经营比率。资产负债率越小,表明企业长期偿债能力越强。 分析提示:负债比率越大,企业面临的财务风险越大,获取利润的能力也越强。如果企业资金不足,依靠欠债维持,导致资产负债率特别高,偿债风险就应该特别注意了。资产负债率在55%—65%,比较合理、稳健;达到80%及以上时,应视为发出预警信号,企业应提起足够的注意。

公司财务报表分析有效法

公司财务报表分析有效法 财务报表是公司财务报告的主体和核心,是反映公司某一特定日期财务健康状况和某一会计期间经营业绩、现金流量的重要书面文件,包括资产负债表、损益表、现金流量表及其它有关附表。 分析公司财务报表,是公司利益相关者获取公司有关信息的重要手段和渠道。要有效分析公司财务报表,挖掘掩埋在数字背后的秘密和混杂在字里行间的真相,就必须研究公司所在行业的经济特征和目前状况,研究公司在其行业中所选择的具体竞争战略及公司编制公司财务报表所采用的会计政策和程序。在此基础上,才能分析公司与风险相关的盈利能力,评价公司战略实施的成功与否。然后,可以进一步利用这些信息预测公司未来的收益和现金流量,对公司进行价值评估。因此,有效分析公司财务报表,必须遵循五个相互联系的连续步骤,即:识别行业经济特征;识别公司战略;理解和调整公司财务报表;分析盈利性和风险;评估公司价值。 一、识别行业经济特征 分析公司财务报表,是希望从一系列的公司财务报表中得出多种财务关系,而统领这些财务关系的关键正是行业的经济特征。比如:有的行业中存在数量众多的公司,这些公司都销售类似的产品;而有的行业中只有为数不多的公司相互竞争,它们销售的产品都有与众不同的特点。有的行业中公司要保持竞争优势,技术扮演着重要的角色;而有的行业中并非如此。有的行业销售额增长非常迅速;而有的行业需求增长缓慢等。 行业经济特征,会以各种各样的方式影响公司财务报表的内在关系,比如:竞争激烈、产品无差异的行业一般具有较低的销售利润率,但资产周转率通常较高;资本密集型、进入门槛高和产品差异化的行业,一般具有较低的资产周转率周全执行力为小企业做关于企业战略模式和企业规划,但可以实现较高的销售利润率,以抵销该行业相对较低的资产周转率的影响。技术过时风险、产品责任风险高的行业,一般较少采用债务融资;具有垄断地位和政府保护的行业风险较低,通常采用大比例债务融资等。 研究一个行业的经济特征,通常采用价值链分析、波特五力分类和经济特征框架等分析工具。 (一)价值链分析。 首先,描绘出相应行业创造、生产以及分销其产品和服务的各种活动;然后,在价值链各阶段产品或服务价格确定的前提下,找出整个行业中的增值环节;最后,结合特定公司在其行业中的战略定位,评估其盈利性。 (二)波特五力分类。 根据波特的理论,按照买方的力量、卖方的力量、现有公司之间的竞争、新进入者的威胁和替代产品的威胁等强弱程度,评估一个行业的平均盈利性。 (三)经济特征框架。

财务报表分析国电电力

国电电力财务报表分析(2013年) 目录 一、经营环境与经营战略分析 (2) 1、基本面分析 (2) 1.1、公司简介 (2) 1.2、经营范围 (2) 1.3、主营业务 (2) 2、经营环境宏观分析 (2) 3、经营战略分析 (3) 二、财务报表分析 (4) 1、资产负债表分析 (4) 1.1、整体变化分析 (9) 1.2、结构分析 (9) 2、利润表分析 (11) 2.1、整体分析 (12) 2.2、结构分析 (12) 3、现金流量表分析 (14) 3.1、整体分析 (16) 3.2 、结构分析 (16) 三、财务效率分析(选取代表性的指标) (18) 1、偿债能力分析 (18) 1.1、短期偿债能力 (19) 1.2 、长期偿债能力 (20) 2、营运能力分析 (20) 2.1、流动资产运营能力分析 (21) 2.2、非流动资产与总资产运营能力分析 (22) 3.盈利能力分析 (22) 3.1、净利润的变化 (22) 3.2、重要的盈利能力指标 (23) 4、投资报酬分析 (24) 4.1、企业角度指标 (24) 4.2、股东角度指标 (24) 5、发展能力分析 (25) 6、综合财务分析(杜邦分析法) (26) 四、总结 (28) 五、建议 (29)

一、经营环境与经营战略分析 1、基本面分析 1.1、公司简介 国电电力发展股份有限公司(股票代码600795)前身是大连东北热电发展股份有限公司,是以热电业务为主的地方性电力企业。2000年国家电力公司对东北热电进行资产重组,从此公司步入了高速发展的历程。2001年公司股票进入"道琼斯中国指数",综合绩效列国内A股上市公司第四位,之后又先后入选上证180指数、上证50指数、中信标普50指数和300指数,多次被评为全国上市公司50强,确立了公司绩优蓝筹的市场形象。目前,国电电力拥有全资企业14家,控股企业17家,参股企业18家,筹建单位9家。是我国最大的电力上市公司之一。 1.2、经营范围 电力、热力生产、销售;煤炭产品经营;新能源与可再生能源项目、高新技术、环保节能产业的开发及应用;多晶硅开发与应用;信息咨询,电力技术开发咨询、技术服务;写字楼及场地出租;发、输、变电设备检修、维护;通讯业务;水处理及销售(后三项仅限于分支机构)。 1.3、主营业务 电力、热力生产和销售,电网经营;新能源项目、高新技术、环保产业的开发及应用;信息咨询。 2、经营环境宏观分析 自2008年以来,我国受世界金融危机影响,经济社会发展面临的环境变得更加复杂,不确定因素增多,经济发展速度下缓,但国家稳中求进的工作总基调和更有效的宏观调控能确保我国经济继续保持平衡较快发展,据统计2008年至今,全国国内生产总值增速平均在8.0%-9.0%之间,我国电力消费需要将继续稳步增加,但增速将有所回落,随经济发展速度进一步放缓。