BLACK-SCHOLES期权定价模型计算公式(套用数据)教学内容

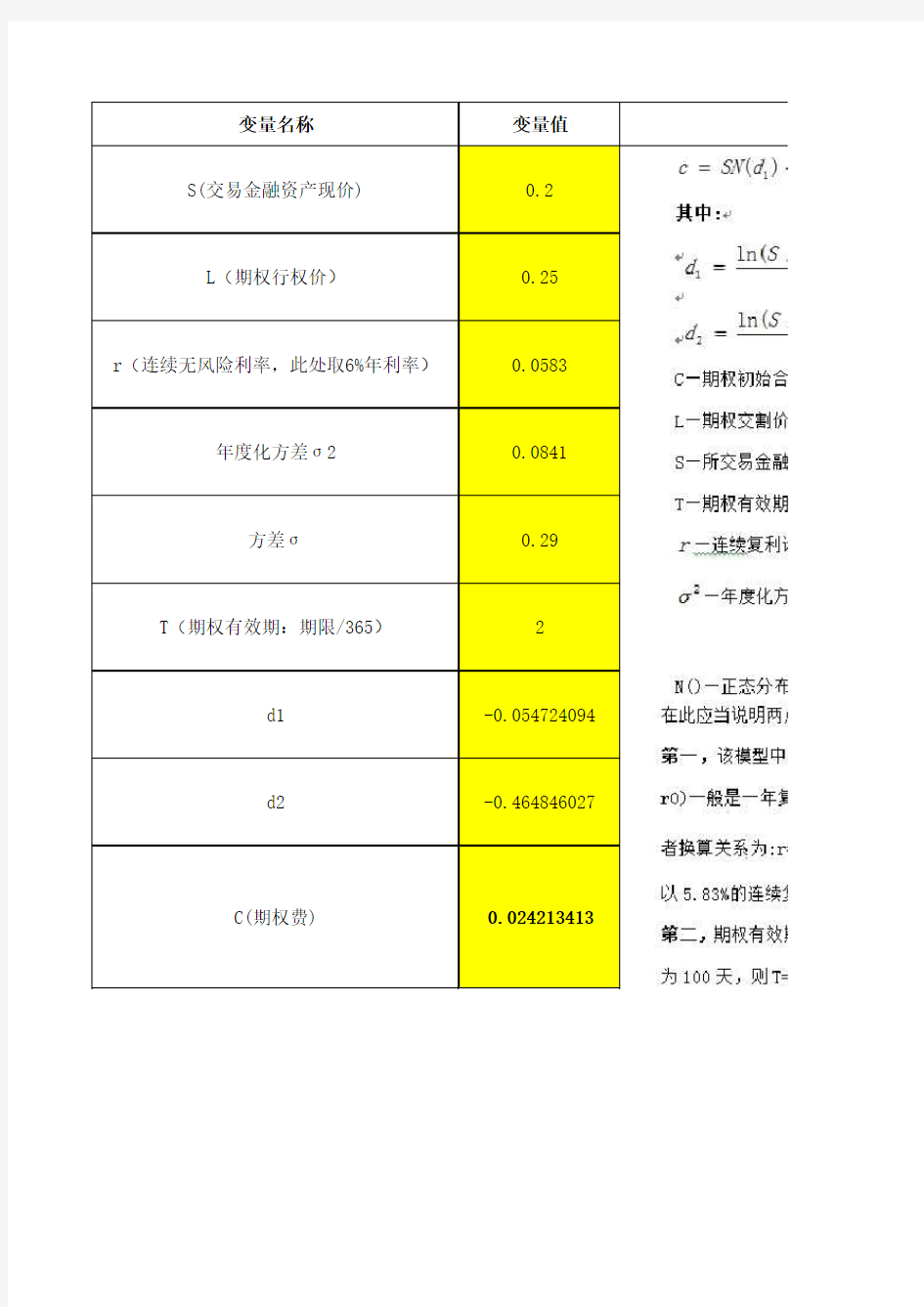

变量名称变量值S(交易金融资产现价)0.2

L(期权行权价)0.25

r(连续无风险利率,此处取6%年利率)0.0583

年度化方差σ20.0841

方差σ0.29 T(期权有效期:期限/365)2

d1-0.054724094

d2-0.464846027

C(期权费)0.024213413

相关主题

变量名称变量值S(交易金融资产现价)0.2

L(期权行权价)0.25

r(连续无风险利率,此处取6%年利率)0.0583

年度化方差σ20.0841

方差σ0.29 T(期权有效期:期限/365)2

d1-0.054724094

d2-0.464846027

C(期权费)0.024213413