我国光伏产业发展现状与对策探讨_魏政

1前言

从2011年开始,我国光伏产业经历了跌宕起伏的“过山车”式发展。2011年一季度还处于增产扩容的爆发性增长阶段,之后则急剧逆转陷入全行业大面积亏损的危局。2012年,无序扩张导致产能过剩,主要上市公司业绩全线下滑,国外市场萎缩和贸易壁垒更是雪上加霜,光伏行业此次寒冬来得过于猛烈。本文对我国光伏产业陷入困境的原因以及发展前景进行了深入分析,并对光伏产业的发展策略提出了建议。

2我国光伏产业面临的困境2.1全球产能严重过剩

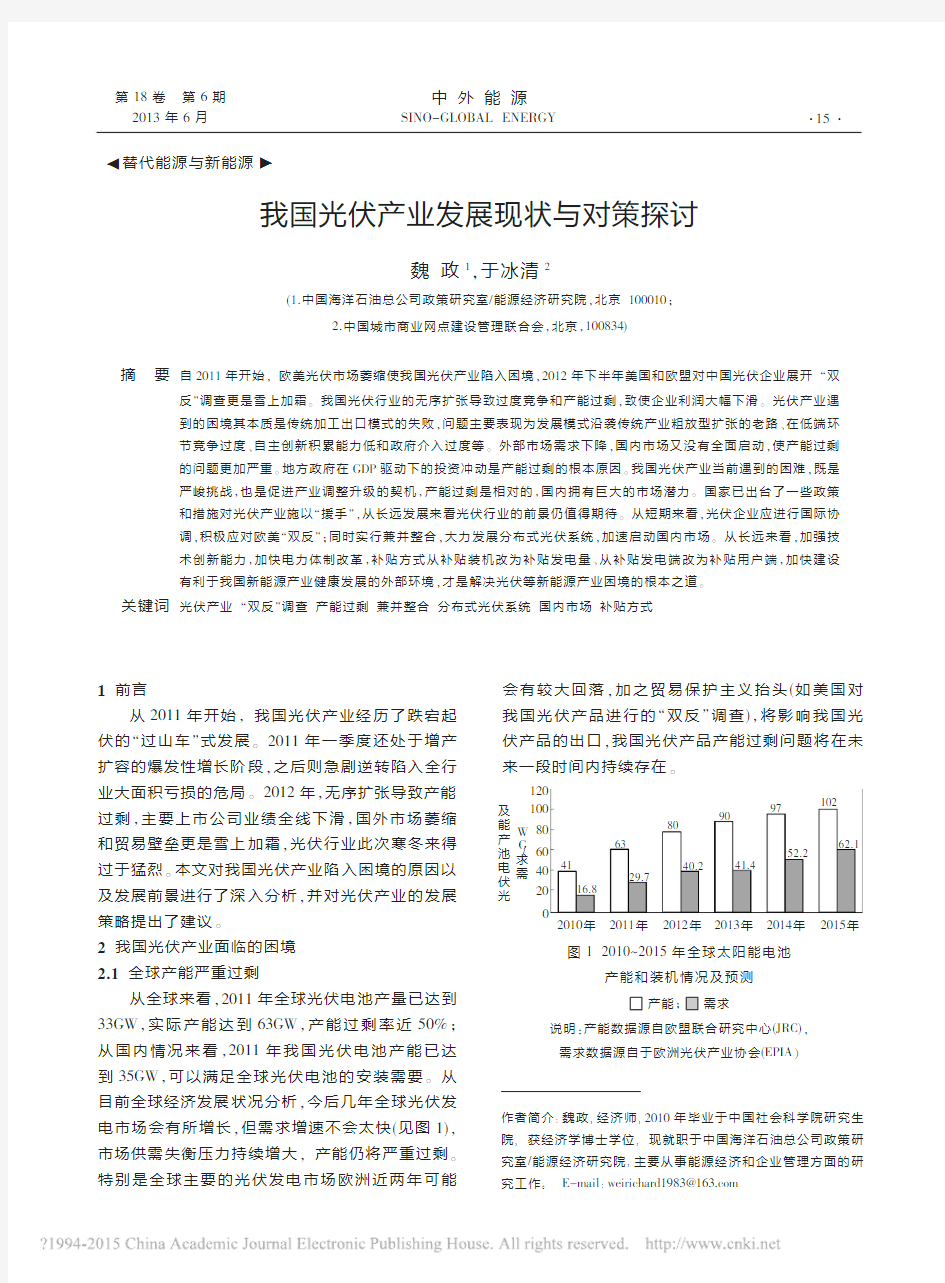

从全球来看,2011年全球光伏电池产量已达到

33GW ,实际产能达到63GW ,产能过剩率近50%;从国内情况来看,2011年我国光伏电池产能已达到35GW ,可以满足全球光伏电池的安装需要。从目前全球经济发展状况分析,今后几年全球光伏发电市场会有所增长,但需求增速不会太快(见图1),市场供需失衡压力持续增大,产能仍将严重过剩。特别是全球主要的光伏发电市场欧洲近两年可能

会有较大回落,加之贸易保护主义抬头(如美国对我国光伏产品进行的“双反”调查),将影响我国光伏产品的出口,我国光伏产品产能过剩问题将在未来一段时间内持续存在。

我国光伏产业发展现状与对策探讨

魏政1,于冰清

2

(1.中国海洋石油总公司政策研究室/能源经济研究院,北京100010;

2.中国城市商业网点建设管理联合会,北京,100834)

摘要

自2011年开始,欧美光伏市场萎缩使我国光伏产业陷入困境,2012年下半年美国和欧盟对中国光伏企业展开“双反”调查更是雪上加霜。我国光伏行业的无序扩张导致过度竞争和产能过剩,致使企业利润大幅下滑。光伏产业遇到的困境其本质是传统加工出口模式的失败,问题主要表现为发展模式沿袭传统产业粗放型扩张的老路、在低端环节竞争过度、自主创新积累能力低和政府介入过度等。外部市场需求下降,国内市场又没有全面启动,使产能过剩的问题更加严重。地方政府在GDP 驱动下的投资冲动是产能过剩的根本原因。我国光伏产业当前遇到的困难,既是严峻挑战,也是促进产业调整升级的契机,产能过剩是相对的,国内拥有巨大的市场潜力。国家已出台了一些政策和措施对光伏产业施以“援手”,从长远发展来看光伏行业的前景仍值得期待。从短期来看,光伏企业应进行国际协调,积极应对欧美“双反”;同时实行兼并整合,大力发展分布式光伏系统,加速启动国内市场。从长远来看,加强技术创新能力,加快电力体制改革,补贴方式从补贴装机改为补贴发电量、从补贴发电端改为补贴用户端,加快建设有利于我国新能源产业健康发展的外部环境,才是解决光伏等新能源产业困境的根本之道。

关键词

光伏产业“双反”调查产能过剩兼并整合分布式光伏系统国内市场补贴方式

作者简介:魏政,经济师,2010年毕业于中国社会科学院研究生院,获经济学博士学位,现就职于中国海洋石油总公司政策研究室/能源经济研究院,主要从事能源经济和企业管理方面的研究工作。

E-mail :weirichard1983@https://www.360docs.net/doc/5a12495601.html,

说明:产能数据源自欧盟联合研究中心(JRC),需求数据源自于欧洲光伏产业协会(EPIA )

120100

806040200

2010年2011年2012年2013年2014年2015年

4116.8

6329.7

40.2

41.4

52.2

62.1

8090

97

102

图12010~2015年全球太阳能电池

产能和装机情况及预

测

产能;

需求

光伏电池产能及

需求/G W

替代能源与新能源

▲

▲

中外能源

SINO-GLOBAL ENERGY

·15·

第18卷第6期2013年6月

图2中国光伏产品出口量和国内安装量

2.2市场需求萎缩

2.2.1欧洲各国政府补贴下调

由于光伏产业目前的发展主要是依靠政府补贴,受国际金融危机尤其是欧洲债务危机影响,欧洲各国开始对光伏产业削减政府补贴。2011年以来,德国、意大利等欧洲国家纷纷下调了对光伏产业的补贴,欧洲的光伏市场开始萎缩,其国内企业不断倒闭。原本占据世界光伏装机70%以上、占中国光伏电池出口80%的欧洲市场需求大幅下降,使中国光伏企业处境艰难,巨大的产能无法消化,只能竞相降价抢市场,利润大幅下滑。

2.2.2遭受美国和欧盟“双反”调查

为了保护其国内企业,美国和欧盟开始对我国的光伏产品实施“双反”调查。美国时间2012年11月7日,美国国际贸易委员会(ITC)认定从中国进口的晶体硅光伏电池及组件产品,实质性损害了美国相关产业,美国将对此类产品征收反倾销和反补贴

(“双反”)关税,其中反倾销税率18.32%~249.96%,反补贴税率14.78%~15.97%。继美国之后,欧盟也立即跟进。2012年11月8日,欧盟发布公告称,已对从中国光伏企业进口的硅片、电池、组件启动反补贴调查(此前欧盟已经对上述产品展开了反倾销调查),至此,欧盟也开始对中国光伏产品进行“双反”调查。

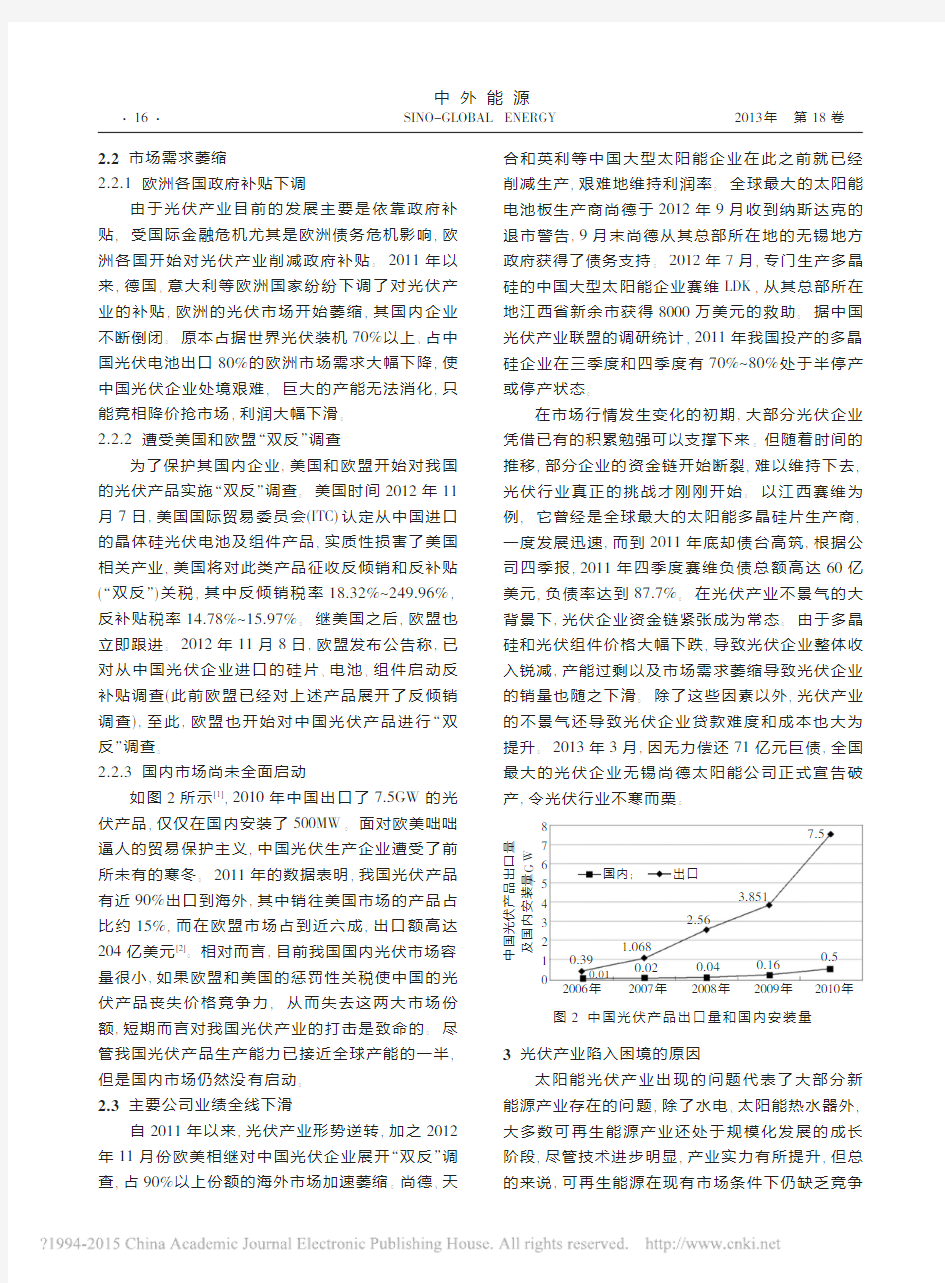

2.2.3国内市场尚未全面启动

如图2所示[1],2010年中国出口了7.5GW 的光伏产品,仅仅在国内安装了500MW 。面对欧美咄咄逼人的贸易保护主义,中国光伏生产企业遭受了前所未有的寒冬。2011年的数据表明,我国光伏产品有近90%出口到海外,其中销往美国市场的产品占比约15%,而在欧盟市场占到近六成,出口额高达

204亿美元[2]。相对而言,目前我国国内光伏市场容量很小,如果欧盟和美国的惩罚性关税使中国的光伏产品丧失价格竞争力,从而失去这两大市场份额,短期而言对我国光伏产业的打击是致命的。尽管我国光伏产品生产能力已接近全球产能的一半,但是国内市场仍然没有启动。

2.3主要公司业绩全线下滑

自2011年以来,光伏产业形势逆转,加之2012年11月份欧美相继对中国光伏企业展开“双反”调查,占90%以上份额的海外市场加速萎缩。尚德、天

合和英利等中国大型太阳能企业在此之前就已经削减生产,艰难地维持利润率。全球最大的太阳能电池板生产商尚德于2012年9月收到纳斯达克的退市警告,9月末尚德从其总部所在地的无锡地方政府获得了债务支持。2012年7月,专门生产多晶硅的中国大型太阳能企业赛维LDK ,从其总部所在地江西省新余市获得8000万美元的救助。据中国光伏产业联盟的调研统计,2011年我国投产的多晶硅企业在三季度和四季度有70%~80%处于半停产或停产状态。

在市场行情发生变化的初期,大部分光伏企业凭借已有的积累勉强可以支撑下来。但随着时间的推移,部分企业的资金链开始断裂,难以维持下去,光伏行业真正的挑战才刚刚开始。以江西赛维为例,它曾经是全球最大的太阳能多晶硅片生产商,一度发展迅速,而到2011年底却债台高筑,根据公司四季报,2011年四季度赛维负债总额高达60亿美元,负债率达到87.7%。在光伏产业不景气的大背景下,光伏企业资金链紧张成为常态。由于多晶硅和光伏组件价格大幅下跌,导致光伏企业整体收入锐减,产能过剩以及市场需求萎缩导致光伏企业的销量也随之下滑。除了这些因素以外,光伏产业的不景气还导致光伏企业贷款难度和成本也大为提升。2013年3月,因无力偿还71亿元巨债,全国最大的光伏企业无锡尚德太阳能公司正式宣告破产,令光伏行业不寒而栗。

3光伏产业陷入困境的原因

太阳能光伏产业出现的问题代表了大部分新能源产业存在的问题,除了水电、太阳能热水器外,大多数可再生能源产业还处于规模化发展的成长阶段,尽管技术进步明显,产业实力有所提升,但总的来说,可再生能源在现有市场条件下仍缺乏竞争

2006年

2007年

2008年

2009年

2010年

8

76543210

7.5

3.851

2.56

1.0680.39

0.01

0.020.040.16

0.5出

口

国内;

中国光伏产品出口量

及国内安装量/G W

2013年第18卷

·16·

中外能源

SINO-GLOBAL ENERGY

力,必须依靠政策扶持等非市场手段才能支撑其进一步发展。可再生能源需要逐步融入到传统能源体系中,当前的电价机制、电力管理体制等,还存在不利于可再生能源发展的因素。在设备制造环节出现的产能过剩问题,总的来看是因为我国新能源产业市场开发与产业发展不协调。

3.1光伏产业面临的困境本质上是传统加工出口

模式的失败

我国光伏产业发展存在的突出问题主要表现为发展模式沿袭传统产业粗放型扩张的老路、在低端环节竞争过度、自主创新积累能力低和政府介入过度等。我国光伏产业的发展主要是沿用过去加工贸易的传统模式,产业集中在产品加工制造环节,国内一些企业生产规模迅速扩张,并在全球同类行业中处于领先地位。但由于光伏产业目前的发展主要是依靠政府补贴,因受到国际金融危机尤其是欧洲债务危机的影响,欧洲各国开始对光伏产业削减政府补贴,光伏市场开始萎缩。从光伏产业链来看,一般包括硅材料提炼、硅片生产、电池片生产、组装封装4个环节,但实际上还存在着一个很重要的环节———光伏发电,包括光伏集成建筑、风光互补等,如图3所示[3,4]。

国内的产能主要集中于产业链的下游,即制造太阳能电池和组件,因为只要通过购买生产线,电池和组件的产能就可以快速提高。之后,国内厂商开始增加硅锭和硅片的生产。但是国内厂商很少涉及系统组装,因为国内需求还没有启动。国内光伏企业处于全球价值链(Global Value Chains ,GVC)的低端,广泛地出现了被“俘获”现象[5],即我国参与

GVC 的本土产业集群及其代工企业,在实现由低附加值的价值链环节向高附加值的价值链环节攀升过程中,特别是在历经功能升级或者链条升级时,遇到发达国家的国际大购买商(购买者驱动)或跨国公司(生产者驱动)的双重阻击和控制,进而被限制在低附加值、微利化的价值链低端生产制造环节。发展中国家的企业加入GVC 虽然能够成功地实现

“产品升级”、“过程升级”,但是“功能升级”、“链条升级”却很难发生,而基于本土自主创新能力和强劲市场需求的战略性新兴产业才具有“功能升级”、“链条升级”的内生能力。战略性新兴产业发展既不能沿袭传统产业发展模式与战略,也不能沿袭过去高新技术产业发展模式与战略。

3.2地方政府在GDP 驱动下的投资冲动是产能过

剩的根本原因

近年来在各地的招商中,光伏产业备受青睐,其中一个重要原因就在于,光伏产业投入大、用工多,既能创造GDP ,又能带动就业,而且更为重要的是,其还与高新技术、清洁能源等概念紧密相关,符合经济发展方式转型的政策要求。在这些现实利益和概念的吸引下,许多地方政府一哄而上,纷纷将光伏作为重点产业来发展,“越位”为光伏企业提供包括土地、贷款、融资等在内的优惠政策。硅片、电池片看似高科技产品,但其生产技术高度融合于设备中,有钱就能建起生产线。尤其是组件,属于用工密集型的简单劳动,进入门槛很低。

在我国现行体制下,地方政府在地区经济发展中起着举足轻重的作用,各级政府对企业的投资方向、投资重点会产生重要影响,进而决定了地区的产业格局。国际金融危机后,在中央明确不断加大对新能源产业发展的扶持力度后,地方政府对发展新能源产业的热情很高。全国超过一半的省份在打造新能源基地,或把新能源作为支柱产业来发展,上百个城市在做新能源发展规划。这其中,有个别城市确实既有资源优势又有先行优势,甚至早已拥有一定规模的新能源企业,但更多的城市并无明显优势,或现有的技术水平和发展能力远达不到计划的目标。地方政府对新能源产业趋之若鹜的最根本原因还是在现行体制下,考核地方政府政绩的主要标准仍是GDP 。为了在任期内创造出更多的产值,地方政府的行为往往具有短期性,热衷于见效快的政绩工程、面子工程。国际金融危机后,受出口萎缩的影响,部分以出口导向为主的地区面临GDP 下滑的威胁;而一些资源、环境压力比较大的地区,在发展“低碳经济”的要求下,也面临增长方式转变、急需找到新的经济增长点的压力。新能源产业对

GDP 的拉动快,对上下游产业带动大,而且符合绿色环保要求,因而自然成为地方政府的首选。对有

图3光伏产业链和中国企业的市场份额

33%52%50%28%

光伏系统安装

光伏组件

电池片生产

硅片生产

硅材料

提炼

·17·

第6期

魏政等.我国光伏产业发展现状与对策探讨

发展潜力的地区来说,发展新能源产业,能极大地促进本地区的经济发展;对没有发展潜力的地区来说,短期内也能靠投资增量带动GDP增长和就业增加;对现任政府来说,无疑是一项能代表产业结构优化的“面子工程”[6]。

3.3技术水平低,对外依存度高

光伏产业未能突破“微笑曲线”的枷锁,取得新兴产业国际领先优势。在发展初期本应开始的市场开发和产品营销活动在国内非常微弱,光伏应用与市场开发大大落后于欧美国家,造成我国光伏产品制造与应用脱节,产业发展缺乏稳定的市场基础。从光伏产业的创新能力和竞争能力来看,我国企业低于国外同行。我国太阳能光伏产业曾是典型的“三头在外”产业:一是光伏电池的生产设备主要从国外进口,二是晶体硅材料主要从国外进口,三是生产的光伏电池产品主要出口国外。

近年来,在各方面的共同努力下,我国部分企业已基本掌握了多晶硅材料的生产工艺,多晶硅产量已能满足国内光伏电池生产需要的50%,光伏电池生产设备的国产化能力也迅速提高,“三头在外”的状况有所改变。但光伏电池产品市场在外的状况尚未改变,许多关键装备和主要原辅材料的对外依存度仍然很高。目前,我国光伏电池产品主要出口到欧美等光伏电站建设较多的发达地区,出口量占我国光伏电池生产量的90%以上,在当前国际光伏发电市场增长乏力和贸易保护加剧的情况下,我国光伏产业发展遇到了较大的困难。国内光伏电池生产所需的主要制造装备——

—如薄膜电池生产线、生产高纯多晶硅的氢化炉、四氯化硅闭环回收装置、大尺寸铸锭炉、多线切割机、PECVD镀膜设备、自动丝网印刷机、自动电焊机等都主要依赖进口。光伏电池生产所需要的主要原材料,如高纯多晶硅、银浆、EVA高分子树脂、切割液等的对外依存度很高,如2010年和2011年高纯多晶硅进口数量分别为4.75×104t和6.48×104t。

我国大部分晶体硅工艺性能仍有差距,生产成本明显偏高,市场竞争力不强。比如,目前国际上多晶硅市场价格已由2010年的50~90美元/kg下降到20~30美元/kg,降幅超过60%,而我国大部分多晶硅生产企业的生产成本均明显高于这个价格,很难在国际市场的竞争中生存。3.4国内市场尚未全面启动

我国光伏企业长期依赖国外市场,而国内市场仍然没有全面启动,光伏发电市场缺乏政策支持,造成光伏产品制造与应用脱节,产业发展缺乏稳定的市场基础。

①发展方向选择不正确。近年来,我国为了启动光伏发电市场,采取特许权招标方式启动了大型光伏发电的建设,以常规电站的建设和管理方式建设大型光伏电站,这对推动我国光伏电站建设起到了重要作用。青海、宁夏、甘肃、西藏等西部地区已建设了一批光伏发电站,其他地区建设大型光伏电站的积极性也很高。但这种模式并不符合风电及光伏发电的特性和目前的技术水平。由于太阳能发电具有随机性、间歇性特征,年发电等效利用小时数只有火电正常情况下的1/4左右,大规模集中开发给电网调度运行增加了困难。再加上输电线损和变损,使得电网购买这些新能源电力极不经济。

②我国目前新能源产业发展的思路局限于对传统能源的替代,忽视了新能源与其他产业的融合发展,因此国内有效需求不足。战略性新兴产业不可能完全独立地存在,它必然会与传统产业有着千丝万缕的联系。

③补贴效果不够理想。我国从2009年开始启动金太阳示范工程,对并网光伏发电项目原则上按光伏发电系统及其配套输配电工程总投资的50%给予补助,偏远无电地区按照总投资的70%给予补助,3年累计使用补贴资金约100亿元,有力地支持了身处困境的光伏企业。但是这一工程采取的是投资补贴的方式,按申报事先拨付资金。这种补贴方式很难控制设备质量、工程建设质量、实际并网规模及电站质量,特别是最为关键的发电量难以达到申报时承诺的水平,因此补贴并未有效拉动对光伏产品的需求。

④缺少智能电网技术的有效支撑。智能微电网是在用户侧兴起的电网建设和运行模式,适应分布式能源(风、光等新能源和页岩气)发展。欧美等发达国家的屋顶光伏项目就属于分布式发电,以现代互联网为代表的信息和控制技术为基础,以最大程度利用不稳定供能的新能源为目标,具有高度的灵活性、可接入性和安全性,能够满足用户兼具发电和用电的特性。但是我国的智能电网建设还比较滞

2013年第18卷

·18·

中外能源SINO-GLOBAL ENERGY

后。近年来,国家有关部门和电网企业着力开发智能电网,但主要目标还是满足电力大规模、集中、远距离输送的需要,这在很大程度上制约了光伏产品在国内的使用。

4光伏产业发展前景广阔

虽然光伏企业面临前所未有的寒冬,但随着全球能源短缺和环境污染等问题的日益突出,光伏发电由于其清洁、安全、便利等特点,在减轻环境污染、调整能源结构等方面作用突出。太阳能光伏发电是最具发展前景的新能源发电技术,太阳能的增速将快于其他任何可再生能源。因此,从长远发展的角度看,光伏行业的前景仍值得期待。

4.1光伏发电等可再生能源产业的长期发展态势

良好

为了应对能源安全和气候变化问题,人类不得不越来越依赖新能源,新能源产业及其关联产业的长期发展趋势良好。太阳能光伏发电是最具发展前景的新能源发电技术,今后几十年会不断地发展壮大,并最终成为人类能源的主体。太阳能光伏发电具有十分明显的优势。一是资源丰富,且不会枯竭,是可再生清洁能源。特别是光伏发电过程不耗水,光伏电站建设不受水资源制约,可以在任何空闲土地上、特别是可以在沙漠土地上建设光伏电站。二是光伏电池安装建设简单,装机规模灵活,运行管理方便,既可以利用空旷场地进行建设,也可以与建筑物结合建设,几乎不需要进行运行维护,开发利用的潜力很大。三是光伏发电的出力特性与用电负荷特性基本吻合,一般来讲,光伏发电在太阳光照最强的中午时段出力最大,而此时也正是用电的高峰时段,这可以有效减轻电力系统的调峰压力,有利于优化电力系统运行,节约化石能源资源,实现节能减排目标[7]。

从全球装机容量来看,光伏发电现在是继水力和风力发电之后的第三大可再生能源发电技术。光伏市场在2011年的增长率几乎达到70%,超过其他可再生能源。水电的稳步增长和风电、太阳能发电的迅速扩张,已将可再生能源强化为全球能源结构中不可分割的部分。据国际能源署(IEA)的预测,2035年可再生能源发电量将占电力产量的约1/3。2015年可再生能源将成为全球第二大电力来源(相当于煤炭发电量的一半),到2035年接近煤炭发电量。可再生能源迅速增长的部分原因在于技术成本下降、化石燃料价格和碳交易价格上涨,但是主要原因还在于补贴:2011年全球补贴为880亿美元,2035年将增至近2400亿美元。然而,可再生能源项目的新补贴措施需随产能上升、可再生能源技术成本下降而调整,避免政府和消费者的过多负担。据IEA预测,到2050年,全球光伏发电累计装机容量将达到3000GW,每年发电4500TW·h,约占全球电力生产的11%,每年可减排2.3Gt二氧化碳。

4.2产能过剩是相对的,国内市场潜力巨大

产能过剩总是相对的。2011年我国新增太阳能发电装机容量约220×104kW,仅为欧盟新增容量的1/10。产能过剩是个产业链问题,是设备制造环节过剩。与发达国家相比,我国新能源上网发电的比例较低,除了技术水平因素外,风电和太阳能发电并网消纳不足更多是体制原因,是体制性过剩。在新能源领域,中国无疑具有优势。最大的优势在于广阔的市场,我国正处于工业化、城市化进程中,能源需求增量大,而新能源在能源结构中比例微小。在太阳能电站特许权招标、金太阳示范工程、光电建筑应用一体化示范以及各地方政府示范项目的驱动下,中国2011年光伏装机容量达2.9GW,但相对于中国电力10×108kW的总装机容量,光伏发电装机比重微小。因此,只要有一个良好的环境,市场潜力将为企业投资提供足够的激励,广阔的市场还会鼓励在新能源技术方面的投资和创新,过剩的产能很快将会得到消化。

根据欧洲光伏产业协会(EPIA)的预计,中国市场的潜力,尤其是当前较低的组件价格,将保证中国光伏市场在未来5年内实现高速发展,到2016年装机容量将达到10GW,累计总装机容量有望超过35GW,见表1[8]。

4.3危机带来政策机遇

如果说目前欧美对我国光伏产业的“双反”还有积极的一面,那就是迫使我国政府重新审视光伏产业的发展战略和规划,迫使企业更好地把握市场风险。光伏企业遭遇寒冬后,国家各部委紧急启动各项措施支持光伏产业发展。2012年10月底,财政部、工信部、商务部、国家能源局四部委启动帮助光伏企业“过冬”的一揽子计划,预计投资额度将超过700亿元。其中财政部在2009年实施的光伏发电金

·19·

第6期魏政等.我国光伏产业发展现状与对策探讨

太阳示范工程的基础上,继续扩大这一项目的补贴范围,由2012年最初确定的1.7GW 目标规模扩大至3.2GW 。2012年11月10日,财政部、科技部、住

建部、国家能源局四部委联合发布通知,将在上半年金太阳和太阳能光电建筑应用示范工作的基础上,于2012年底前再次启动一批示范项目。

4.4光伏发电将很快实现平价上网

太阳能光伏组件的成本包括原材料、劳动力和固定设备投资。5种因素驱动了太阳能光伏电池和组件价格的下降,包括原材料特别是多晶硅价格的下降、更低成本的薄膜电池的竞争、政府补贴、学习和创新引起的规模经济和效率增加以及产能过剩。由于政策支持、技术进步和产业效率的提高,使得太阳能组件价格逐渐下降,加速了太阳能光伏市场的增长。类似于摩尔定律,光伏市场也存在“学习因子”,即容量增加1倍,价格下降20%。但是,最近的价格下跌程度远远超过了“学习因子”的影响,产能过剩是很重要的因素。

从2008年开始,光伏组件价格开始加速下跌,至3.30美元/W 。2010年初为1.80美元/W ,2011年末跌至1.00美元/W ,与2010年底的1.70美元/W 相比,下降幅度为41%[9],预计2014年价格可能跌至0.74美元/W 。光伏组件价格的大幅下跌降低了光伏发电的成本,为实现平价上网创造了条件。同时也使其相比传统能源的竞争力进一步提升,进一步增加了对投资者的吸引力。在经济危机时全球光伏市场仍能持续增长,说明有足够的市场需求可以让光伏产业挺过寒冬。特别是光伏发电成本大幅下降,为扩大国内市场提供了有利条件。据IEA 预测,

2010~2020年,光伏系统的发电成本将减少50%。到2020年,在许多地区,住宅和商业光伏系统将实现第一级电网平价———即与零售电价平价。

实现“平价上网”被认为是光伏产业进入飞速发展的新一阶段的重要推动因素。尽管由于全球各地能源形势的差异,光伏的“平价上网”将会在不同国家及地区逐步实现,但可以肯定的是,光伏正在

由奢侈品转变成为日用品。在未来的数年内,由于光伏产品成本和发电价格的不断下降,反过来会促进应用市场的打开,推动产业实现飞跃式发展。

4.5国内光伏企业的低成本优势长期存在

中国的光伏产品产量增长非常迅速。2001年中国生产的产品仅占世界产量的1%,到2010年则接近50%。前五大光伏电池生产商中有4家中国企业,前五大光伏组件生产商中有3家中国企业。

产能规模的快速扩大并不意味着政府给予非法补贴,中国光伏产品的低成本优势也不一定就是倾销,中国光伏制造企业的成本优势并非来自于政府补贴和低价倾销。据测算,中国的光伏产品大约有18%~30%的成本优势。根据美国国家可再生能源实验室(NREL)的研究,18%~20%的成本优势来自规模优势和垂直一体化。规模和一体化使得中国生产商的成本下降了10%,设备购买成本也下降了

50%。中国的劳动力成本更低,不过劳动力成本仅占光伏组件总成本的5%~10%[10]。

5光伏产业短期发展应对之策

5.1进行国际协调,积极应对欧美“双反”

国际市场对于中国光伏企业来说非常重要,但目前很多国家仅仅从经济增长的角度来看待太阳能等新能源的发展,将清洁能源视为新的经济增长点,为了国际领先地位,各国都将新能源贸易作为战略要点,这就意味着贸易摩擦在所难免。那么应该如何解决频频发生的新能源贸易摩擦呢?

①国内光伏企业可凭借资金和市场优势规避欧美等国“双反”的不利影响,到海外市场找代工,亦或直接去欧美投资设厂。

②销售市场分散化。我国的光伏产品出口市

项目

2007年2008年2009年2010年2011年2012年2013年2014年2015年2016年适度增长模式装机容量2046228520220030003350350037504500适度增长模式累计装机容量100

145

373

893

3093

61009300128001660021100政策驱动模式装机容量500060007000800010000政策驱动模式累计装机容量

8100

14100

21100

2910039100

2015年装机容量目标

5000

表12011~2016年中国光伏市场情况与预测

MW

注:“适度增长模式”假定的是一个相当悲观的市场情形;“政策驱动模式”是假定引入或延续充足的政策支持。

2013年第18卷

·20·

中外能源

SINO-GLOBAL ENERGY

场主要集中在欧洲、美国等一些发达国家和地区,出口市场过于集中,易受出口地国家政策的影响。目前,除了积极应对“双反”贸易战外,还应积极开辟非洲和拉美等新的出口市场。

③针对欧美“双反”进行合理反击。虽然贸易战必定是双输的结局,但在目前情况下,出台反制措施已是中国的必然选择。2012年9月17日,中国4家多晶硅制造企业代表国内业界发起申请,要求商务部对原产于欧盟的太阳能级多晶硅进行双反调查。2012年11月1日,中国商务部发布公告称,根据《中华人民共和国反倾销条例》和《中华人民共和国反补贴条例》的规定,商务部将从即日起对原产于欧盟的太阳能多晶硅进口产品的倾销、补贴情况及其对中国同类产品产业造成的损害进行调查,并依法做出公正裁决。另外根据国际贸易原则,从立案到初裁一般要历时3个月的调查期,被“双反”国的企业往往会趁机突击出口,为了堵住这段空档期,中国企业还向商务部提交了立案之后的追溯征收申请。

④建立国际沟通协调机制。对于光伏企业遇到的贸易摩擦,需要转变思路。对于新能源技术,各国政府不应仅仅从经济增长和新的经济增长点出发来考虑新能源贸易,还需要从全球共同应对气候变化的角度来定位新能源发展和新能源贸易,这样就有可能在全球建立一个清洁能源的联盟,以达成共识。在国际贸易中对清洁能源产品设立一些优惠制度,在相应的贸易法律法规上对清洁能源更加容忍,给予新能源产业更大的发展空间,这将有助于清洁能源技术和贸易在不同国家之间的流动,对加速新能源产业发展可起到积极作用。

⑤允许欧美的光伏制造企业较为容易地进入中国市场,降低壁垒,消除门槛,全方位开放国内光伏市场。允许国外企业在国内设立研发中心,建立光伏制造工厂,并向国外企业开放中国的下游终端市场。这样可以加快实现国内外企业的技术、产品和市场融合,减少利益摩擦。

5.2兼并整合

首先是推进企业兼并重组。据统计显示,截至2011年底,我国共有光伏电池企业约115家,总产能为38.5GW左右。其中产能1GW以上的企业有14家,占总产能的53%;在100MW~1GW之间的企业有63家,占总产能的43%;其余38家产能皆在100MW以内,仅占全国总产能的4%,产业整合势在必行。2011年底以来,相关部委及地方政府已经有意力推产业整合以规范国内光伏市场秩序。自2012年上半年以来,光伏行业的产业整合已经开始进行,如汉能控股意欲收购已停产数月的浙江正泰太阳能旗下的薄膜电池业务。

解决光伏产业产能过剩必须经历行业整合,这是一个残酷的过程,也是一个重生的过程。产业整合要以企业为主体顺利推进,由企业按市场原则自由选择并购对象。工信部于2012年初发布的《太阳能光伏产业“十二五”发展规划》提出,“十二五”期间,要形成1家年销售收入过千亿元的光伏企业,3~5家年销售收入过500亿元的光伏企业,3~4家年销售收入过10亿元的光伏专用设备企业。明确指出集中力量支持优势企业做优做强,鼓励重点光伏企业推进资源整合和兼并重组。

其次是实行纵向整合。企业需要多元化经营,分散风险,而不是仅仅从事光伏产业链上的单个环节。实行供应链管理,寻找更多的元部件/材料供应商,延伸产业链,通过纵向整合进一步降低成本。收购小到中型的硅片生产商,要求它们具有低成本、近距离运输和快速扩张计划等优势,建立牢固的上下游关系。

5.3延伸产业链与进入细分市场

①向下游延伸,采用BT(建设-移交)模式运营光伏电站。完善太阳能光伏发电上网电价政策的出台,正式提出了中国太阳能发展的补贴机制,解决了长期以来困扰光伏发电的成本问题,可以吸引大批企业投资国内光伏电站建设。随着国内市场呈现“分布式”扩容之势,更多的企业开始尝试往下游延伸,通过开发光伏电站BT项目来拉动产品订单销售,同时通过电站销售增厚企业利润,以商业模式创新来寻求脱困。就BT盈利模式而言,企业进入门槛相对较低,解决自身资金问题后,如果企业有一定的渠道,能够优先获得电站开发权,再利用银行贷款杠杆,公司就可以进入BT盈利模式。目前,在这种盈利模式下,净利润率可达8%~10%,明显高于传统光伏制造业务。

②光伏发电系统核心部件投资价值凸显。随着国内光伏市场规模的启动以及国产化进程的加

·21·

第6期魏政等.我国光伏产业发展现状与对策探讨

快,国内光伏设备及耗材市场将获得超预期的增长。随着光伏发电的发展,作为光伏发电系统核心部件的光伏逆变器投资价值凸显,全球光伏逆变器行业龙头企业SMA目前占据了超过40%的市场份额。如果国产逆变器等细分市场领域的行业资质和产品性能能够得到较大提升,必将给光伏产业带来新的发展机遇。

③创新新能源产业发展模式。要由过去单一的产品制造商转变为可为大型工业企业及公共建筑等提供能源项目咨询、设计、融资、建造与运营一体化的服务商,改变传统的产业发展模式,只有如此才能实现节能减排、提高传统能源利用效率和加快可再生能源发展等综合目标。这种发展模式也是制造业与服务业融合发展的具体体现,代表着未来产业发展方向。我国财税部门要跟踪这种产业发展新趋势,改进税收征管,给予适宜的税收优惠,根据企业实际进项的多少,降低增值税税率。

5.4加速启动国内市场

今后相当长时间,我国光伏产业主要依赖国际光伏市场的状况难以持续,必须着力扩大国内光伏发电市场,为我国光伏产业发展提供基本的支撑。中国是能源消费大国,煤炭占能源消费结构的70%左右,面临的资源和环境压力巨大,发展光伏发电势在必行。本土需求是新兴产业发展的动力,“母国市场效应”可促进光伏产业的成功转型。

2012年8月,国家能源局发布的《可再生能源发展“十二五”规划》显示,将推进太阳能多元化利用,到2015年太阳能发电装机达到2100×104kW,其中光伏电站装机1000×104kW,太阳能热发电装机100×104kW,并网和离网的分布式光伏发电系统装机容量达到1000×104kW,太阳能热利用累计集热面积达到4×108m2。到2020年,太阳能发电装机达到5000×104kW,太阳能热利用累计集热面积达到8×108m2。另一方面,国家电网也于2012年11月26日宣布,对单个并网点总装机容量不超过6MW 且以10kV及以下电压等级接入电网的屋顶和光电建筑一体化项目,提供系统接入方案制定、并网检测、调试等全过程免费服务。这充分表达了政策推动产业整合、提高产业集中度的明确意图。

5.4.1两条腿走路

启动国内太阳能光伏市场,思路要有别于风电建设的思路。我国风电建设的一大特点就是采取集约发展的思路,这一思路的好处是发展速度快,但问题是上网难、调峰难。由于这些问题,甚至出现一些风电场由于无法上网,而不得不“弃风”。如果光伏发电建设仍然采取集约式发展的单一思路,就很有可能重蹈风电的弯路。因此,光伏发电建设一定要并网和离网两条腿走路,采取集约式和分布式建设并进,才是最快速和高效的。

5.4.2应重点支持建设分布式光伏系统

①分布式光伏系统符合光伏发电特性和目前的技术水平。太阳能资源的主要特点是分布广泛,有太阳照耀的地方就有太阳能资源,因此太阳能光伏发电的优势是分布式应用,应该采取与用户用电相结合的方式安装光伏系统,低电压接入配电网,实现就近开发就近利用。不应该集中建设大型光伏发电,以远距离高压输电方式利用,或者说至少在近期不应该以这种方式大规模建设光伏电站。

②分布式光伏系统可以培育和鼓励光伏发电市场。美国经济学家夫金认为,互联网技术与可再生能源的结合,将会引发第三次工业革命。分布式光伏系统是第三次工业革命的重要标志。分布式光伏发电可利用建筑物屋顶或附近空闲土地安装小型光伏系统,所发电量主要满足用户自身的用电需要,多余电量上网,并与电网进行电力交换,由电网提供备用服务,最终形成社会用电量增加、而由电网提供电量减少的情形。

③在分布式离网发展上,光电建筑一体化思路前景可观。光电建筑一体化是指利用目前的建筑屋顶和可以采光的墙体,通过安装薄膜电池发电。这样既不用占用土地资源,而且可以改变目前许多建筑的玻璃幕墙的纯装饰性,一举多得,既节约了建设成本,还能提供清洁能源。据测算,到2020年,全国现有及新增新能源建筑一体化潜在的市场装机容量约10×108kW左右,可见这个市场非常大。

5.5政府施以必要“援手”

政府应该拯救光伏行业,维持中国光伏产业的国际地位,不能由于一些国家和地区的贸易保护使其受挫。我国太阳能产业在国际上已经占有一席之地,维持领先地位是使我国在新能源革命中立于不败之地的重要保障。再者,某些龙头光伏企业已经存在“大而不倒”的问题,光伏产业的兴衰已经影响

2013年第18卷

·22·

中外能源SINO-GLOBAL ENERGY

到银行贷款、当地就业、地方税收等方方面面。如果出现大规模的倒闭潮,必将引发关联企业破产、银行受损、失业增加等一系列严重问题。

不过,“救市”不是救企业,而是救行业。政府应该在光伏企业整合过程中,尽量把手从企业当中抽出来,将企业的优胜劣汰交给市场决定,只是加强行业指导即可。2012年12月19日,国务院常务会议研究确定了促进光伏产业健康发展的政策措施,提出要按照创新体制机制、完善政策措施、扩大消费市场、规范市场秩序、推进产业重组、降低发电成本的思路,统筹兼顾、综合施策,着力提升产业竞争力。另外,政策支持和补贴需要用在产业链的两端,即研发和终端利用环节,把设备制造留给市场。

6光伏产业中长期发展策略建议

6.1加强技术创新能力

危机本身也是机遇,面对当前我国光伏产业的困境,光伏企业应该加强技术创新、降低成本、提高转换效率,通过技术取暖来度过寒冬。光伏发电技术包括光伏电池材料、光电转化效率、光伏电池生产装备、光伏系统集成和建设,以及以光伏发电系统为主的电力系统的运行管理等等。目前这些技术仍然处于发展初期,全球的差距并不很大,但我国光伏发电技术及其应用水平相对落后,缺乏自主创新和发展能力。要使我国光伏产业在未来的发展中立于不败之地,必须把光伏发电技术的研发放在更加突出的位置。

首先,要加大光伏产业技术创新力度。一方面要建立国家级技术创新和研发中心,解决产业发展的关键和共性技术问题,促进科技成果转化,解决光伏产业从材料到系统全产业链的技术提升和创新,实现高端制造设备的国产化以及应用技术的突破;另一方面要加强企业的技术创新能力,重点推动高端装备制造、关键零部件、主要辅助材料领域的技术引进、吸收和消化能力,巩固和发展核心竞争力;同时也要支持优势企业并购重组,淘汰落后产能,建成几家具有国际竞争力的企业集团。

其次,发展下一代以薄膜技术为代表的太阳能电池技术也许才是光伏企业提升技术实力的关键。在这一领域我们与国外的起点差不多,技术上并没有多大差距,国内企业近年来在这方面已经有所突破。比如汉能控股集团,近年来持续加大在薄膜技术研发上的投入,掌握了具有自主知识产权的薄膜电池核心技术。目前汉能的薄膜电池光电转化率可以达到10%,成本也低于晶硅电池。2012年汉能薄膜电池的生产能力将达到300×104kW,成为全球产能第一的硅基薄膜电池生产商。

6.2加快电力体制改革

我国目前的电力管理体制以电网全部收购各类电站的发电量,并为所有用户提供供电服务的单一购买者和单一服务者为特征,电网企业集购电、输电、配电、售电为一体,以扩大售电市场、增加售电收入为主要目标,对于任何影响其售电量和收益的行为都会有天然的抵触情绪。受电力管理体制的制约,分布式光伏发电很难得到规模化应用。

要促进分布式光伏发电的发展,就要改革现行电力管理体制,建立公开透明、竞争有序的电力市场机制,为提高能源利用效率、促进新能源的发展提供重要的体制保障。

①要实现输电和供电的分离,开放用户端电力市场,把电网企业转变为提供输电服务的专门公司,以输送的电量多少作为盈利的基础。

②要把电力调度从电网运营中分离出来,独立运营。要改善电力调度和管理办法,实现公开的电力调度制度。加大对电网公平接入的监管,保证各类投资者无歧视地使用电网设施,形成有利于新能源发展的市场机制。尽早在全国推广节能发电调度,保证和落实新能源发电优先收购。

③要改革当前的电价制度,做好电价改革的顶层设计,电力输送实行独立的电价和核算。

④建设灵活、开放、安全的智能电网。在完成电力市场化改革以前,要按照国务院要求,全面实施节能发电调度办法,优先并全额调度光伏发电上网。适时修订《电力法》,取消“一个供电营业区内只设立一个供电营业机构”的规定,为分布式光伏发电上网排除法律障碍。

6.3转变政府补贴方式

光伏发电与常规电力相比经济性较差,目前尚缺乏市场竞争力,补贴规模决定着发展规模。要通过优化资金使用,以有限的补贴带动尽可能多的光伏发电,通过合理的制度安排和竞争机制,促进光伏发电成本不断下降,最终达到可以与常规电力相竞争的水平。

·23·

第6期魏政等.我国光伏产业发展现状与对策探讨

近年来推动的“金太阳工程”就是以投资补贴的方式支持用户端分布式光伏发电系统的应用,但实施的效果并不理想。应尽快调整新能源产业政策,把政策重点由过去的扶持产业转到培育与扩大国内新能源市场方面,促进新能源产业从生产到消费的均衡发展。

①改变补贴方式,放大带动效应。将光伏发电补贴方式从补贴装机改为补贴发电量,从补贴发电端改为补贴用户端。补贴发电量可避免虚报装机、以次充好,补贴用户端相当于降低了部分销售电价水平,可比补贴发电端效率提高数倍。

②统筹集中使用光伏补贴资金。统一使用可再生能源电价附加资金中的光伏补贴、财政资金中用于“金太阳工程”和“屋顶光伏计划”的资金,一年可以达到近300亿元。这些资金如完全用于售电端补贴,按0.2~0.3元/(kW·h)补贴计算,每年可补贴光伏发电量1200×108kW·h(2011年全国光伏发电量约20×108kW·h),相应装机1.2×108kW,是现有光伏装机的40倍,可有效释放现有光伏产能。

③通过招标竞争降低光伏补贴成本。光伏补贴是公共财政资金,为达到补贴效益最大化,建议在全国范围内对光伏发电的业主进行补贴招标,选择最低补贴的企业中标。这一措施有利于通过竞争淘汰光伏产业中的落后产能,同时西部地区由于单位电量补贴较高将难以中标,可以鼓励距离电力负荷较近的地区发展光伏发电[11]。

6.4加快建设有利于我国新能源产业健康发展的

外部环境

解决新能源“产能过剩”,仅仅通过加速退出和限制进入模式并不能实现行业的优胜劣汰。在优化新能源自身市场结构的同时,要注意消除新能源产业与发电和电网的体制性冲突,解决中央与地方之间由宏观调控和追求地方经济发展所产生的不协调问题,才能真正解决新能源产业的“散、乱、低”问题。这就要求各管理部门、各级政府之间要形成促进我国新能源产业规范、创新发展的合力;同时从有利于企业形成长期稳定的政策预期出发,明确哪些环节要补贴和扶持,哪些环节要调节和控制[12]。

要加快建设完善我国新能源发电系统的技术标准和监管体系,将相对成熟的企业标准转化为国家和行业强制性标准。尽快实施新能源产品和装备的质量认证制度,优先支持那些符合标准的产品和企业,加快淘汰不符合标准的产能和企业,通过加强标准管理,强化市场优胜劣汰的功能和作用。加强对行业产销形势的监测、分析和国内外市场需求的信息发布,发挥市场配置资源的基础性作用。综合运用法律、经济、技术、标准以及必要的行政手段,协调产业、环保、土地和金融政策,形成抑制产能过剩、引导产业健康发展的合力。同时,要坚持深化改革,标本兼治,通过体制机制创新解决重复建设的深层次矛盾。

参考文献:

[1]International Energy Agency(IEA)Photovoltaic Power Systems

Programme Annual Report(2011)[EB/OL]https://www.360docs.net/doc/5a12495601.html,.

[2]China′s solar policy:subsidies,manufacturing overcapacity&

opportunities[EB/OL].https://www.360docs.net/doc/5a12495601.html,/Research/ChinaSolar-Policy_BayaKallozRobins.pdf.

[3]LEWIS J.The Chinese solar photovoltaic industry:Structure,policy

support and learning achievements[R].2011.

[4]U.S.solar energy trade assessment2011:Trade flows and domestic

content for solar energy-related goods and services in the United States[EB/OL].h ttp://https://www.360docs.net/doc/5a12495601.html,/sites/default/file s/ resources/GTM-SEIA%20U%20S%20%20Solar%20Energy% 20Trade%20Balance%202011.pdf.

[5]郝凤霞.战略性新兴产业的发展模式与市场驱动效应[J].重

庆社会科学,2011(2):55-56.

[6]蒙丹.我国新能源产业链的低端产能过剩问题研究[J].经济

纵横,2010(5):38-39.

[7]史立山.光伏发电是最有前景的新能源发电技术[N].经济参

考报,2012-06-11.

[8]Solar generation6:Solar photovoltaic electricity empowering the

w orld[EB/OL].https://www.360docs.net/doc/5a12495601.html,/international/Global/ international/publications/climate/2011/Final%20So larGenera tion %20VI%20full%20report%20lr.pdf.

[9]SEMI PV Group,SEMI中国光伏顾问委员会,中国光伏产业

联盟(CPIA).2012中国光伏产业发展报告[EB/OL].http://www.

https://www.360docs.net/doc/5a12495601.html,/img/pdf/pvwhitepaper.pdf.

[10]China′s solar industry and the U.S.anti-dumping/anti-subsidy

trade case[EB/OL].https://www.360docs.net/doc/5a12495601.html,/sites/default/ files/china-global-trade-solar-manufacturing_may2012_0.pdf.

[11]范必,高虎.启动国内市场促使光伏产业摆脱困境[J].中国

能源,2012,34(10):6-7.

[12]史丹.我国新能源产能过剩的原因与解决途径[J].中国能

源,2012,34(9):7-8.

(编辑张峰)

2013年第18卷

·24·

中外能源SINO-GLOBAL ENERGY

China ′s Photovoltaic Industry Today and Recommended

Countermeasures to Problems Faced

Wei Zheng 1,Yu Bingqing 2

(1.China National Offshore Oil Corporation ,Beijing 100010;

2.China Federation of Urban Commercial Outlets Construction Administration ,Beijing 100834)

[Abstract]Since 2011,the demand for PV products from developed countries in Europe and the United States has been shrinking ,sending China ′s photovoltaic industry in a bind.The anti-dumping and countervailing investiga -tions initiated by the United States and the European Union in late 2012have sent the Chinese PV industry further into the plight.The haphazard expansion of the photovoltaic industry led to excessive competition and overcapacity ,and resulted in corporate profits falling sharply.The difficulty faced by the photovoltaic industry has actually resulted from the failure of the traditional processing trade for export.The main problems faced by the industry include the extensive expansion of the industry ,which is typical of China ′s traditional indus -tries ,excessive competition in the low-end segment ,the low capacity for independent innovation ,and excessive government intervention.Declining demand in overseas markets and a lack of domestic market for PV products have exacerbated the issue of capacity glut.The root cause of the excess capacity is the frenzied investment of local government driven by the pursuit of high GDP figures.The difficulty faced by the photovoltaic indus -try is both a serious challenge and an opportunity to promote industry restructuring and upgrading.Overcapaci -ty is relative and the domestic market has huge potential.The government has introduced a number of poli -cies and measures to boost the photovoltaic industry.From the long-term point of view ,the photovoltaic indus -try is still promising.In the short term ,PV companies should actively adjust their overseas business develop -ment strategies in response to the AD and CVD investigations by the European Union and the United States ,while promoting mergers and integrations ,making great efforts to develop distributed PV systems and accelerating the development of the domestic market.In the long run ,the -once -and -for -all solution to the plight faced by the photovoltaic and other alternative energy industries is to speed up technological innovation and the reform of the electricity system ,and switching from subsidizing according to installed capacity to sub -sidizing according to power output and from subsidizing the generation end to subsidizing the user end to provide a good external environment for the healthy growth of the alternative energy sectors.

[Keywords]photovoltaic industry ;anti-dumping and countervailing investigations ;overcapacity ;merger and inte -gration ;distributed PV systems ;domestic market ;the way of subsidizing

·25·

第6期

魏政等.我国光伏产业发展现状与对策探讨

2018年我国光伏行业综合发展现状及发展前景图文分析报告

2018年我国光伏行业综合发展现状及发展前景图文分析报告 (2018.07.05) 以化石能源为主体的能源消费结构带来了环境污染和气候变化 等严峻挑战,全球能源结构转型已经成为全球共识。大力发展清洁能源,不仅可以逐步改善能源结构、保障能源安全,而且可以减少温室气体排放、促进环境保护,对于推进生态文明有重大意义。光伏作为新能源的代表,在过去十年中累计装机规模增长了 25 倍。同时光伏成本也在急速下降,从 2010 年至今已经下降 70%。 一、光伏席卷全球,替代传统能源正在加速 2009 年全球光伏总装机规模为 23GW, 2017 年累计装机规模达到 400GW,十年的时间光伏行业正在突飞猛进的发展。已经成为清洁能源的主力军。光伏的快速增长,一方面是全球对新能源的认识提高,环境恶化对新能源提出更高的需求;另一方面光伏发电系统成本在2010 年开始快速下降,截止 2017 年系统成本下降约70%。未来随着上游各个环节扩产的落地,光伏成本还有下降的空间。

全球光伏累计装机和新增装机容量 不仅是中国市场的一家独秀,光伏已经在全球引起热浪,多个GW 级新兴国家开始崛起。印度在 2015 年 7 月宣布将贾瓦哈拉尔尼赫鲁国家太阳能计划中 2022 年并网装机目标由原先的 20GW 提高到 100GW,包括 40GW 屋顶分布式和 60GW 大中型电站。 2016 年印度全年光伏新增装机量首次超过 4GW,成为全球第四大光伏装机市场。由于印度 100GW 国家太阳能计划和政府补贴政策等刺激市场发展,我们预计印度市场每年的新增装机约在 8-9GW。 墨西哥作为拉丁美洲第二大电力需求国,政府在政策方面大力支持发展可再生能源电力。政府公开颁布国家可再生能源目标为2024 年可再生能源电力占比达到35%、 2036 年可再生能源电力占比达到 45%。自 2016 年起,墨西哥已经举行 3 次全国范围的可再生能源电站招标项目,其中光伏电站项目中标总装机量为 5.9GW。头

(完整版)@国内外光伏发电发展现状及前景

国内外光伏发电发展现状及前景 《邓州市鑫园光伏电力开发有限公司》与国内知名专家对世界光伏产业现状及发展趋势的调查: 自1839年发现“光生伏打效应”和1954年第一块实用的光伏电池问世以来,太阳能光伏发电取得了长足的进步,但是它的发展仍然比计算机和光纤通讯要慢得多。1973年的石油危机和20世纪90年代的环境污染问题大大促进了太阳能光伏发电的发展。随着人们对能源和环境问题认识的不断提高,光伏发电越来越受到各国政府的重视,科研投入不断加大,鼓励和支持光伏产业发展的政策也不断出台。以1997年美国总统克林顿的“百万太阳能光伏屋顶计划”为标志,日本还有欧洲的德国、丹麦、意大利、英国、西班牙等国也纷纷开始制定本国的可再生能源法案,刺激了光伏产业的高速发展。 2000年以来,全球光伏产业连续6年以30%~~60%以上的速度增长,2002年全球光伏电池产量为560MW/a,到2003年已高达750MW/a,增长了34%。2004年开始,德国对可再生能源法进行了修订,新的补贴法案促成了德国光伏市场随后的爆发,随之而来的是发达国家间新一轮的政策热潮和全球光伏市场的更高速膨胀。2004年世界光伏电池年产量达到1256MW,年增长率高达68%,2005年产量达1818MW,增长率仍有45%(图1-2),2006年,美国加州州长施瓦辛格提出了要在加州实施“百万个太阳能屋顶计划”,在未来10

年内建设3000MW光伏发电系统的提案,这象征着美国光伏政策的新纪元的到来。正是由于欧洲、日本和美国强有力的政策推动,全球太阳能光伏发电系统市场才呈现出今天欣欣向荣的景象,太阳能光伏发电的前景无限光明(图1--3~~图1--7)。

光伏逆变器行业现状及发展趋势前景

一、光伏逆变器产业链结构分析 图表光伏发电用逆变器产业链结构 资料来源:产研智库 一、上游原材料 逆变器企业主要外购产品包括各种电子元器件、结构件、电气元器件、电线电缆等。 逆变器的主功率元件的选择至关重要,使用较多的功率元件有达林顿功率晶体管(BJT),功率场效应管(MOSFET),绝缘栅晶体管(IGBT)和可关断晶闸管(GTO)等,在小容量低压系统中使用较多的器件为MOSFET,在大容量系统中一般均采用IGBT模块,而在高压特大容量(1000KVA以上)系统中,一般均采用IGCT、GTO等作为功率元件。 图表光伏发电用逆变器主要原料 资料来源:产研智库 二、下游需求领域 图表光伏发电逆变器国内主要应用领域

资料来源:产研智库 三、产业链各环节传导机制 光伏逆变器上游为电力电子元器件、微电子芯片、集成电路、电力电容器、电抗器、变压器、机柜、机箱壳体制造等行业。该行业与上游行业的关联性较低,上游行业的影响主要体现在本行业采购成本。 逆变器行业与下游行业的发展密切相关,下游行业对本行业的发展具有较大的牵引和驱动作用,国家光伏项目建设与投资是决定本行业未来需求的重要部分,其需求变化直接决定了本行业未来的发展状况。 二、国外光伏逆变器市场格局 光伏逆变器的主要厂商分布在光伏安装的主要区域,包括德国、中国、美国等地。2015年,全球逆变器的主要产能集中在德国、中国、美国,其中SMA、阳光电源、华为占据前三位。国外厂商逆变器项目经验丰富,产品质量高,成本也相对较高。国内自主研发的光伏逆变器,成本较低、售后服务效率更高。从地域来看,预计未来新增光伏逆变器需求将主要来自美国、日本和中国等新兴市场国家。 2015年全球逆变器市场格局在领先厂商之间日趋巩固。全球逆变器需求在2015年上涨了33%,排名前10的光伏逆变器厂商市场份额提高到了75%,产业集中度不断提高,全球光伏逆变器出货量达2010年以来的最高值。 德国SMA继续保持其2015年全球最大光伏逆变器供应商的地位,但在出货量上继续损失市场份额。虽然SMA仍然在光伏逆变器收入上处于全球领导者地位,但其从逆变器出货排行榜流失的全球需求已转向中国。2015年出货量前十名厂商中有四个是中国企业,其中华为出货量领先。SMA业绩提升的主要得益于美国和其他快速增长的公用事业规模市场,该公司还更新了其逆变器产品组合,表示其在住宅、商业和公用事业规模市场都有竞争力产品推出。 图表2015全球10大光伏逆变器厂商出货量排名

2018年度国内光伏产业发展现状分析及未来发展前景预测(附图)

2018 年中国光伏产业发展现状分析及未来发展前景预测(附图) 1、行业概况 能源与环境问题是制约世界经济和社会可持续发展的两个突出问题。工业革命以来,石油、天然气和煤碳等化石能源的消费剧增,生态环境保护压力日趋增大,迫使世界各国必须认真考虑并采取有效的应对措施。节能减排、绿色发展、开发利用各种可再生能源已成为世界各国的发展战略。 (1) 全球光伏产业呈现爆发性增长太阳能属于可再生能源的一种,具有储量大、永久性、清洁无污染、可再生、就地可取等特点,因此成为目前人类所知可利用的最佳能源选择。自上世纪五十年代美国贝尔实验室三位科学家研制成功单晶硅电池以来,光伏电池技术经过不断改进与发展,目前已经形成一套完整而成熟的技术。随着全球可持续发展战略的实施,该技术得到了许多国家政府的大力支持,在全球范围内广泛使用。尤其在二十一世纪,光伏产业以令世人惊叹的速度向前发展。2000年至2016年间,全球累计装机容量自1,250MW增至304,300MW,年复合增长率 高达%。 (2) 光伏产业的格局从欧洲一枝独秀发展为全球百家齐放 2000年,德国颁布《可再生能源法》(EEG),为德国光伏产业的快速发展奠定了坚实的法律基础。2004 年,德国对《可再生能源法》进行首次修订,大幅提高了光伏电站标杆电价的水平,收益率的突升使得资本涌入,带动了德国光伏产业快速发展,并引领了全球光伏数十年。2000 年至2012 年,以德国、意大利、西班牙三国为代表的欧洲区域成为全球光伏装机需求的核心地区。受2011 年末欧债危机爆发的影响,以德国、意大利为代表的欧盟各国迅速削减补贴,欧洲需求迅速萎缩,全球光伏发电新增装机容量增速放缓,光伏产业陷入低谷。2013 年,中国以国务院24 号文为代表的光伏产业支持政策密集出台,配套措施迅速落实,中国因此掀起光伏装机热潮。日本也于2013 年出台力度空前的光伏发电补贴政策,全球光伏市场迅速升温,光伏产业从依赖欧洲市场向全球化迈进。自2013 年以后,中国、日本、美国三国接过了欧洲的接力棒,成为全球光伏装机的主要增长区域,市场份额持续攀升。2016年,全球光伏新增装机容量约73GW其中中国、美国、日本、欧洲、 印度4GW。欧洲等传统市场的份额逐步向中国、美国、印度等市场转移,一批新兴市场,如印度、 南非、智利正在加速发展。海外新兴市场的崛起使得光伏产业从依赖欧洲市场向全球化迈进。 (3) 中国光伏产业几经曲折,目前已经形成成熟且有竞争力的光伏产业链,在国际上处 于领先地位中国光伏制造业在欧洲光伏装机量快速增长的背景下,迅速形成规模。2003 年 至2007 年间,我国光伏产业的平均增长率达到190%。2007 年中国超越日本成为全球最 大的光伏发电设备生产国。中国光伏产业产能巨大,但“两头在外” 即太阳能级高纯度多晶硅原料依赖国外市场供应,而生产的太阳能电池及组件产品严重依赖国外消费市场的状况为行业快速发展埋下了巨大的隐患。2008 年,全球金融危机爆发,光伏电站融资困难,欧洲需求减退,中国的光伏制造业遭到重挫,产品价格迅速下跌。2009?2010年期间,在全 球市场回暖及国家 4 万亿元救市政策的刺激下,中国掀起了新一轮光伏产业投资热潮。2011 年末受欧债危机爆发影响,欧洲需求迅速萎缩,全球光伏发电新增装机容量增速放缓。而上一阶段的投资热潮导致我国光伏制造业产能增长过快,中国光伏制造业陷入严重的阶段性产能过剩,产品

中国光伏产业发展现状与展望

中国光伏产业发展现状与展望 光伏制造是我国为数不多的具有国际竞争力的新兴产业之一,中长期前景广阔。随着全球市场竞争的不断加剧,光伏产业普遍出现产能过剩、核心技术缺失、依赖政府扶持、忽略品牌建设、缺乏战略思维等问题,在很大程度上阻碍了光伏产业的稳健发展。本文分析了我国光伏产业发展的现状,指出了光伏产业的发展策略,以期为光伏企业发展提供借鉴与参考。 标签:光伏产业;发展现状;展望;对策 1.光伏产业发展现状 1.1产业链中游产能集中,光伏产业呈现“两头小,中间大”的格局 由于太阳能电池的生产及组件封装属于劳动密集型产业,对技术没有过高的要求,进入门槛低,因此中游企业发展迅猛。而产业链上游的多屏,硅在短暂的迅速发展后,速度明显放缓并出现了负增长,已无法满足中游产业生产的需要,需大规模从国外进口;下游的太阳能电站新增装机量虽然发展势头良好,在一定程度上消化了部分过剩产能,但仍然无法改变我国光伏产业不协调发展的格局。 1.2产能过剩问题严重 由于光伏产业在各级政府的政策扶持下大肆擴张,企业投资者一哄而上,一时间“光伏基地”遍地开花。由于产能快速扩张,行业陷入无序竞争状态,导致我国光伏产品产能过剩问题不断加剧。虽然近几年光伏制造业市场小幅回暖,但是整体产能依然过剩,光伏制造业正由绝对过剩向结构性过剩转化。 1.3出口规模增加,国际贸易摩擦不断 由于我国光伏产品产量与出口迅速增加,使得产品价格快速下降。2011年以来,关国和欧洲等国家为保护本国的光伏产业,相继对我国光伏产品发起频繁的“双反”调查,设置贸易壁泉,打压我国光伏产业,国际贸易争端持续不断。在产品价格下行和贸易壁泉的双重影响下,我国光伏制造企业遭受重创,不少企业资不抵债而破产。尽管近几年市场逐渐回暖,但是我国光伏企业在海外市场的发展却不容乐观。国际贸易保护主义挑战不断,欧关双反仍然持续,印度也于2017年7月发出公告,对来自我国进口的光伏电池及组件进行反倾销调。种种贸易摩擦使我国未来出口贸易充满了太多的不确定性。 1.4中小光伏企业发展困难 近年来,全国360个城市当中有将近一半的城市把发展目光锁定在光伏产业上,并提出了建设千亿级光伏产业园区的目标,盲目扩大项目投资,终将导致产品价格下滑、产能资源过剩等问题,进而丧失市场主动权。一些不具备竞争力或

试分析我国光伏发电的现状和未来前景

试分析我国光伏发电的现状和未来前景 摘要:当今时代,人们的日常生产生活离不开电力的支持。而电力的来源目前 大多是依靠煤炭等资源进行火力发电,随着人们思想认识的层次逐渐升高,人们 开始认为通过这些不可再生能源进行发电已不是长久之计,不仅会消耗大量的地 球资源,也会产生巨大的环境破坏效果,所以运用太阳能等新型清洁资源就成为 了未来电力发展的主要依靠手段。目前的太阳能光伏发电站正在不断地发展壮大,光伏并网发电必定在未来的电力发展中占据主导位置。本文主要针对太阳能如何 进行光伏发电进行了说明,并且讨论了现阶段我国以及世界的光伏电站工作状态,最后根据光伏发电站的发展趋势对未来进行了展望。希望太阳能光伏发电系统将 为世界带来更大的福祉。 关键词:电力;太阳能;光伏发电; 相对来说,太阳是一个热量大、寿命长,对于地球有着重要影响的星体。光 伏电站正是利用了太阳传递到地球的光辐射而收集太阳能,进而转变为电能,主 要优点包括资源储量庞大、资源易获取、污染小、施工简单、光伏发电系统比较 稳定等。作为一种可再生的清洁能源,太阳能发电将会随着科学技术的发展变得 越来越普及,可以缓解巨大的能源短缺问题,改变社会的能源结构,为整个人类 社会甚至自然环境带来更加积极地变化,实现社会的可持续发展。 1太阳能光伏电站的工作方式 光伏发电是通过各种元器件的相互作用而形成的能量转化系统。其中太阳能 光伏发电主要的工作元件就是太阳能电池板,通过接收辐射到地球表面的太阳光,经过太阳能电池板半导体界面的光生伏特效应进而把太阳能转化为电能。通常情 况下,只要可以接收到太阳的光辐射就可以源源不断地产生电压和电流。此外, 相对于一些传统的发电方式,光伏电站不需要机械传动部件,可以直接实现太阳 能到电能的转换,并且太阳能电池更加便于安装和运输,为光伏电站的建立提供 了很强的灵活性。只要光伏电站的施工符合科学标准,也可以延长蓄电池和晶体 硅太阳能的使用寿命,为整个光伏电站的长久稳定提供了必要条件。 1.1太阳能光伏发电站基本组成部分 光伏电站的发电系统一般是由几个部分元器件组成的,其中主要包括: ①太阳能电池方阵:太阳能电池是光伏发电系统基本构成单位,通过收集太 阳光辐射在太阳能电池的两端分别产生异号电荷,从而产生电动势,获得电压, 实现了太阳能到电能的转化。通过太阳能电池的群组方阵可以产生足够量的电能,进而传递到蓄电池部分储存电能,以供发电站完成日常工作。 ②蓄电池组:蓄电池组存在的目的在于储存太阳能电池产生的电能,通常情 况下,蓄电池组要在光伏发电站需要的情况下随时供给电能。 ③太阳能控制设备:作为光伏电站发电系统的核心控制枢纽,需要对蓄电池 接收太阳能电池组的充电以及蓄电池对于逆变器的供电进行实时监控。 ④逆变器:主要是将太阳能电池转化的直流电再次转变为人们生产生活可用 的交流电。 1.2当前太阳能光伏发电不同的供电方式 随着太阳能光伏发电系统的进步,现今阶段大致可以将其分为独立光伏系统 和并网光伏系统。 通常情况下,对于独立光伏系统来说,应用在不能进行并网光伏发电的区域

一成都光电光伏产业发展现状概要

成都市光电光伏产业 投资指南

二〇〇八年八月 目录 一、产业现状 (2) (一)光电(显示)产业 (2) (二)光伏产业 (4) 二、投资环境 (6) (一)人力资源 (6) (二)基础设施 (8) 1.自来水 (8) 2.电力 (8) 3.天然气 (9) (三)物流 (9) (四)环保要求 (9) 1.环境质量标准 (9) 2.污染物排放标准 (10) 三、产业发展规划 (11) (一)发展目标 (11) 1、总目标 (11) 2、发展重点 (11) (二)产业政策 (11) 1.政府资金导向投入光电光伏产业 (11) 2.建立光电产业发展扶持资金 (12) 3.编制科技和技改专项计划 (12) 4.实施项目的节能环保调控 (12) 5.光伏发电补贴 (12) (三)产业规划 (13) 1、高新区光电显示产业基地 (13) 2、双流光伏产业园 (13) 3、新津硅材料基地 (14) (三)成都市工业集中发展区“一区一主业”产业定位 (15) 四、“5.12”汶川地震对成都市产业发展的影响 (16)

一、成都光电光伏产业发展现状 2007年,成都市光电子产业规模以上主营业务收入71.4亿元,工业增加值23.5亿元,规模以上企业48户,已初步形成了以高新区、双流县、新津县为主要载体的光电光伏产业聚集区。 (一)光电(显示)产业 目前全球光电显示器件产值近1200亿美元,加上游配套材料和下游应用整机,整个光电显示产业的规模更大。其中,FPD(平板显示面板)已超千亿美元,种类主要包括LCD (液晶显示)、PDP(等离子显示)、OLED(有机发光显示)等产品。 截至2006年底,全球已建成大中尺寸面板的生产线(5代-8代线)28条,我国目前仅拥有5代生产线4条。大中尺寸面板的应用整机主要是液晶TV、Monitor(计算机桌面监视器)和NB(笔记本电脑),竞争非常激烈;而中小尺寸面

太阳能光伏发电的现状与前景

太阳能光伏发电的现状与前景.txt心脏是一座有两间卧室的房子,一间住着痛苦,一间住着快乐。人不能笑得太响,否则会吵醒隔壁的痛苦。本文由haitaohuahua贡献 doc文档可能在WAP端浏览体验不佳。建议您优先选择TXT,或下载源文件到本机查看。 太阳能光伏发电研究现状与发展前景探讨 可再生能源,包括太阳能、风能、生物质能、水能、地热能、海洋能等,是取之不尽、用之不竭、清洁环保、免费使用的能源,也是世界上最终可依赖的初级 [1] 能源。太阳能是一种清洁的可再生能源。太阳能开发利用的巨大潜力推动着太阳能光伏发电技术不断向前发展。 1893 年,法国科学家贝克勒尔发现“光生伏打效应” , 即“光伏效应”。1930 年,朗格首次提出用“光伏效应”制造“太阳能电池”,使太阳能变成电能。1954 年,恰宾和皮尔松在美国贝尔实验室首次制成了实用的单晶太阳能电池。同年,韦克尔首次发现了砷化镓有光伏效应,并在玻璃上沉积硫化镉薄膜,制成了第 1 块薄膜太阳能电池。随着世界经济的不断发展,全球能源短缺、环境污染等问题日益严重,可再生能源的应用受到了各国的普遍关注。太阳能光伏发电作为可再生能源利用的重要组成部分,得到了众多国家政府的大力扶持。20 世纪 70 年代以来,美国、德国、日本等国政府陆续出台相关政策,加大太阳能光伏发电产业的发展力度,使得世界光伏发电产业高速发展。 1997—2007 年,太阳能电池的产量由 125.8MW(该功率为峰值功率,下同)增加到 4 000. 05MW,年平均增长率高达 41.3%。根据欧盟联合研究中心的预测,到 2030 年太阳能光伏发电在世界总电力供应中将达到 10%以上, 到 2040 年这一比例将达到 20%以上,在不远的未来将成为世界能源供应的主体。 [2] 1 太阳能光伏产业的发展现状 在技术进步和相关鼓励政策的双重推动下,太阳能光伏产业自 20 世纪 90 年代后期进入了快速发展时期。截止 2007 年底,世界累计生产了 12. 64GW 太阳能 [3] 电池,由此推断,光伏发电的实际总装机应该接近 12GW 。欧洲光伏市场是世界最大的光伏市场,而且在持续增长。其中,德国光伏市场份额全球最大, 2006 年占 51. 0%, 2007 年占 46. 99%。亚洲光伏市场近几年有所萎缩(主要由于亚洲拥有最大光伏市场的日本结束了光伏补贴政策,导致市场发展滞后),我国光伏市场份额更小。2006 年、2007 年亚洲太阳能电池产量约占世界电池产量的 65%。由此可见,亚洲是太阳能电池的主要生产和输出地区。亚洲的太阳电池生产主要集中在中国大陆、中国台湾和日本。2007 年中国大陆太阳能电池产量达到 1 088MW,占全世界太阳能电池产量的 27. 2%。从产量看,我国已经成为太阳能电池的第一生产国。 2 太阳能光伏发电的原理 光伏发电的基本原理如图 l 所示。半导体材料组成的 PN 结两侧因多数载流子(N 区中的电子和 P 区中的空穴)向对方的扩散而形成宽度很窄的空间电荷区 w, 建立自建电场 Ei。它对两边多数载流子是势垒,阻挡其继续向对方扩散,但它对两边的少数载流子(N 区中的空穴和 P 区中的电子)却有牵引作用,能把它们迅速拉到对方区域。稳定平衡时,少数载流子极少,难以构成电流和输出电能。但是, 当太阳光照射到 PN 结时,如图 l(a)、(b)所示,以光子的形式与组成 PN 结的原子价电子碰撞,产生大量处于非平衡状态的电子-空穴对,其中的光生非平衡少数载流子在内建电场Ei 的作用下,将 P 区中的非平衡电子驱向 N 区,N 区中的非平衡空穴驱向 P 区,从而使得N 区有过剩的电子,P 区有过剩的空穴。这样在 PN 结附近就形成与内建电场方向相反的光生电场 Eph。光生电场除一部分抵消内建电场外,还使 P 型层带正电,N 型层带负电,在 N 区和 P 区之间的薄层产生光生电动势。当接通外部电路时,就会产生电流,输出电能。当把众多这样小的太阳能光伏电池单元通过串并联的方式组合在一起构成光伏阵列,就会在太阳能作用下输出足够 [4] 大的电能。 3 太阳能光伏发电的几个关键问题

光伏行业发展概况

光伏行业发展概况 能源是人类社会赖以生存的物质基础,是经济发展和社会进步的重要资源。太阳能与煤炭、石油、天然气、核能等矿物燃料相比,具有以下优点: 太阳能发电是人类直接利用太阳能资源的一种形式。其中,光伏发电就是利用光伏组件的光伏效应,直接将太阳能转化为电能的发电手段。 1、光伏发电产业链 光伏发电产业链主要分为:上游的晶硅、晶片、光伏玻璃、铝合金、电子元器件等原材料;中游的光伏组件、光伏支架、光伏电力电子产品等光伏发电设备;下游的光伏电站EPC 承包商及光伏电站。

3、行业驱动因素 (1)技术创新:驱动光伏产业转型升级的关键因素 技术进步与创新,是光伏产业投资成本减少、发电效率提升、度电成本下降的永恒驱动力,并已成为行业发展的共识。 一方面,光伏组件转换效率不断提高,有效提升了发电效率,并能够在一定装机容量条件下减少对土地、组件资金的投入,降低光伏发电成本。2018 年5 月9 日,高效P 型单晶电池转换效率达到23.95%,再次打破世界纪录,并获得中国科学院太阳光伏发电系统和风力发电系统质量检测中心的测试认可;另一方面,技术进步有效降低了光伏组件的生产成本和价格。根据Wind 资讯数据,晶硅光伏组件现货价格(周平均)由2012 年初的0.95 美元/W 下降至2017 年末的0.31 美元/W,降幅达67.37%。 未来,伴随光伏行业的相关技术不断取得新突破,光伏发电的成本将进一步下降,并能够持平或低于化石能源电力成本,逐步实现平价上网,推动光伏发电行业可持续发展。

(2)政策支持:光伏发电行业实现平价上网的重要保证 为应对环境污染,改善能源结构,提高能源自给率和可再生能源利用率,世界各国纷纷推出新能源战略。太阳能作为最重要的清洁能源之一,得到了包括中国在内的各国政府在产业发展上的大力支持,纷纷采取政策优惠、财政补贴等方式予以扶持。其中,财政补贴是最常见的扶持政策,主要可以分为三类:①对安装光伏系统直接进行补贴,如日本;②对光伏发电的上网电价进行设定,如德国;③将前述两种政策混合执行,如美国加利福尼亚州。 现阶段,光伏发电全面推行平价上网仍有难度,但在政府大力支持和技术突破创新的背景下,平价上网已逐渐成为现实。我国在2012 年前后明确提出光伏行业的发展目标,并在“十三五”期间不断深化市场化改革,通过财政补贴促进光伏产

分析中国光伏行业的现状及发展前景

分析中国光伏行业的现状及发展前景 我国光伏产业近几年来经历了缓慢---快速---爆炸式的发展过程,产业规模不断扩大,无论在核心技术、产品制造 、设备,还是在市场开发、安装与服务等方面,都具有了一定自主知识产权的产业链,有些已达到国际领先水平,在国际市场上占有举足轻重的地位。截至2010年,在海外上市的光伏企业已有16家;全球光伏电池组件及多晶硅产量前10强中我国分别占了4家。此外,随着国际化步伐的加快,已有多家国内企业陆续在美国、加拿大等地建立工厂,质优价廉的光伏产品为全球光伏产业快速发展做出了巨大贡献。这是我们光伏产业对中国制造业的一个贡献,它给了世界一个重新认识中国制造业的机会。 总的来说,我国目前光伏产业发展呈现出以下几个特点: 一、产业规模大、技术薄弱、发展不协调 目前,中国已成为太阳能光伏发电的重要生产基地,并逐步形成了高纯多晶硅制造、硅锭、硅片生产、太阳能电池制造、光伏组件封装以及光伏系统应用等环节的产业链,产生了一批领先国际的大型太阳能电池生产企业。虽然中国太阳能光伏产业规模目前居全球第一,但产业链发展不协调,有的产业供大于求,有的产业供不应求。加之产业整体技术薄弱,在整个光伏产业链技术壁垒最大的多晶硅生产中,国外的主要厂商采用的是闭式改良西门子方法,而这项技术在我国尚属空白。中国的多晶硅生产企业使用的多为直接或间接引进的俄罗斯多晶硅提纯技术,其生产成本高、耗能高,在整个国际竞争中处于劣势。 二、设备靠进口、产品靠出口、发展受制约 我国光伏产业发展的关键技术设备、市场需求、原料均来自国外。晶体硅太阳能电池生产线的高端设备仍需进口,薄膜太阳能电池主要生产设备同国外还有较大差距;部分太阳能电池用配套材料有超过五成要依赖进口,目前国内光伏发电的总装机量仅有全球装机总量的1%,与国内光伏产业的强大产能差距甚远。我国太阳能电池约90%还要依赖出口。由此,造成了原料、产品两头在外的局面,致使制约了我国光伏产业的快速发展。 三、产业迅速崛起、发展显现、竞争激烈 当前我国光伏产业发展迅速,已呈现区域化、集群化,临近企业之间形成产业链互补和经济合作,产业竞争力实现

中国太阳能光伏产业发展现状及未来发展趋势

中国太阳能光伏产业发展现状及未来发展趋势 来源:CSIA 类历史上从未有如2009 年底哥本哈根会议那样的事件,会使“节能减排”、“低碳”等字眼如此深入人心,全球经济的发展方向和导航标也已然转向了低碳经济。太阳能作为一种清洁的可再生能源,是未来低碳社会的理想能源之一,当下正越来越受到世界各国的重视。产业概况太阳能光伏产业链是由硅提纯、硅锭/硅片生产、光伏电池制作、光伏电池组件制作、应用系统五个部分组成。在整个产业链中,从硅提纯到应用系统,技术门槛越来越低,相应地,企业数量分布也越来越多,且整个光伏产业链的利润主要是集中在上游的晶体硅生产环节,上游企业的盈利能力明显优于下游。 全球太阳能光伏产业发展现状全球太阳能光伏产业发展现状CSIA 最新研究报告称,目前太阳能电池主要分为单晶硅电池、多晶硅电池和薄膜电池三种。单晶硅电池技术成熟,光电转换效率高,但其生产成本较高,技术要求高;多晶硅电池成本相对较低,技术成熟,但光电转换效率相对较低;而薄膜电池成本低,发光效率高,但目前其在技术稳定性和规模生产上均存在一定的困难。随着技术的进步,未来薄膜电池会有更好的发展前景。 在各国政府的大力支持下,太阳能光伏产业得到了快速的发展。2006 年至2009 年,太阳能光伏电池产量的年均增长率为60%。由于受到2008 年金融危机的影响,2009 年前两个季度光伏电池产量的增长速度有所放缓,但随着2009 年下半年市场需求的复苏,2009 年全年的太阳能电池产量达到了10431MW,比2008 年增长42.5%。 年全球太阳能电池产量点击此处查看全部新闻图片 目前太阳能光伏发电的成本大约是燃煤成本的11—18 倍,因此目前各国光伏产业的发展大多依赖政府的补贴,政府的补贴规模决定着本国的光伏产业的发展规模。目前在政府的补贴力度上,以德国、西班牙、法国、美国、日本等发达国家的支持力度最大。2008 年,西班牙推出了优厚的光伏产业补贴政策,使其国内光伏产业出现了爆发式发展的态势,一度占据了世界光伏电池产量的三分之一强。2009 年德国光伏组件安装量高达3200MW,占全球总安装量的50.4%。 中国太阳能光伏产业发展现状目前,中国已形成了完整的太阳能光伏产业链。从产业布局上来看,国内的长三角、环渤海、珠三角及中西部地区业已形成各具特色的区域产业集群,并涌现出了无锡尚德、江西赛维、天威英利等一批知名企业。2009 年中国太阳能电池产量为9300MW,占全球总产量的40%以上,已成为全球太阳能电池生产第一大国。 年中国太阳能电池产量 2009 年中国太阳能光伏产业应用分类(按装机总量)点击此处查看全部新闻图片虽然目前中国太阳能光伏产业规模居全球第一,但产业链发展不协调,且产业整体技术薄弱。在整个太阳能光伏产业链技术壁垒最大的多晶硅的生产中,国外的主要厂商采用的是闭式改良西门子方法,而这在中国还是空白。中国的多晶硅生产企业使用的多为直接或者间接引进的俄罗斯的多晶硅的提纯技术,其成本高、耗能量,重复性建设严重,在整个国际竞争中处于劣势,这也是在2009 年初中国出现多晶硅产能过剩的主要原因。其次,目前中国国内的太阳能电池市场规模较小,国内生产的太阳能光伏电池的97%都出口到了海外市场。这种过度依赖出口的产业发展模式导致行业风险很大,易受国际需求量变化的影响。如在2008 年的全球金融危机中,因西方国家消减了对光电产品的价格补贴,直接导致了中国许多光伏企业的倒闭。中国太阳能光伏产业发展趋势分析当下,许多国家已把发展可再生能源作为未来实现可持续发展的重要方式,而中国也将以太阳能为代表的可再生能源作为未来低碳经济的重要组成部分。近年来,国家财政对太阳能产业的补贴力度逐年增强。2008 年,中国开始启动屋顶和大型地面并网光伏发电示范项目的建设;2009

国内外光伏发电发展现状及前景

研究光伏发电发展现状及前景 摘要 2000年以来,全球光伏产业连续6年以30%~~60%以上的速度增长,2002年全球光伏电池产量为560MW/a,到2003年已高达750MW/a,增长了34%。2004年开始,德国对可再生能源法进行了修订,新的补贴法案促成了德国光伏市场随后的爆发,随之而来的是发达国家间新一轮的政策热潮和全球光伏市场的更高速膨胀。随着全球经济化和世界人口的发展要求更多的能源来满足经济和人口发展的需要。但石油、煤炭等不可再生能源储量的不断减少,新能源还在探索阶段,同时对太阳能电池板生产工艺和太阳能组件的加工流程进行描述,并对未来我国太阳能发电进行了展望。 关键词:能源危机,光伏发电,单晶硅,太阳能电池板 英文题目

The current situation and the future photovoltaic power generation Every revolution in the world are closely related with energy. As the global economic and the world population development requires more energy to meet the needs of the development of economy and population. But oil, coal and other non-renewable energy reserves, new energy is dwindling in exploration stage, plus fossil energy exploitation improper, will cause the energy crisis. This paper summarizes the current status quo, the global energy for power and solar power, and in recent years the ease of solar photovoltaic power generation of state strongly support, showed the importance of photovoltaic power generation with good prospect, introduces in detail the monocrystalline silicon solar energy cell production process and production process, discusses the nanometric simultaneously on the solar panels production process and solar energy components processing flow description, and the future was prospected in solar power. KEY WORDS:The energy crisis, photovoltaic energy, monocrystalline silicon, solar panels 目录 一、国内能源危机……………………………………………… 二、光伏发电对能源的缓解……………………………………. 三、国内太阳能的发展……………………………………….. 四、世界光伏发电的高速发展主要表现………………………

中国太阳能发展现状及其前景

我国太阳能发展现状及其发展前景 摘要:能源是现代社会存在和发展的基石。随着全球经济社会的不断发展,能源消费也相应的持续增长,但是化石能源是不可再生的,所以,在化石能源供应日趋紧张的背景下,大规模的开发和利用可再生能源已成为未来各国能源战略中的重要组成部分。本文旨在介绍我国太阳能发展的现状及其发展方向。关键词:太阳能;清洁能源;化石能源;光伏发电;光热转换 0 引言 化石能源是千百万年前埋在地下的动植物经过漫长的地质年代形成的,所以。随着时间的推移,化石能源的稀缺性越来越突显,且这种稀缺性也逐渐在能源商品的价格上反应出来。而且,化石能源在利用的过程中还会带来一系列的诸如温室效应,粉尘,酸雨等环境问题。而在全球的能源消费结构中化石能源的比例达到87%,在我国,化石能源的比例竟然达到了92%![1]所以,在化石能源供应日趋紧张的背景下,大规模的开发和利用可再生能源已成为未来各国能源战略中的重要组成部分。 1. 太阳能的优点 在诸如风能,水利能,潮汐能,太阳能等各种新型清洁能源中,有很多专家学者都对太阳能青眼有加。 首先太阳能具有普遍性:太阳光普照大地,没有地域的限制无论陆地或海洋,无论高山或岛屿,都处处皆有,可直接开发和利用,且勿须开采和运输。其次太阳能有无害害性,开发利用太阳能不会污染环境,它是最清洁的能源之一,在环境污染越来越严重的今天,这一点是极其宝贵的。 其次太阳能总量十分巨大:每年到达地球表面上的太阳辐射能约相当于130万亿吨煤,而据世界能源会议统计,世界已探明可采煤炭储量共计15980亿吨,预计还可开采200年,全世界可开采的化石能源总量相当于33730亿吨原煤,所以可以说太阳能其总量属现今世界上可以开发的最大能源。 还有最重要的长久性:根据目前太阳产生的核能速率估算,氢的贮量足够维持上百亿年,而地球的寿命也约为几十亿年,从这个意义上讲,可以说太阳的能量是用之不竭的。因此,太阳能的大规模开发利用是面向未来,实现可持续发展的必然选择。 2 我国太阳能资源的现状 我国土地辽阔,幅员广大,在中国广阔富饶的土地上,有着十分丰富的太阳能资源。全国各地太阳年辐射为3340MJ/m2~8400MJ/m2,中值为5852MJ/m2。从中国太阳能总量的分布来看,西部地区由于地理位置较好,太阳辐射总量很大。我国各省的太阳能资源分布如下表一所示。[2] 3 我国太阳能的发展现状 目前,我国利用太阳能的方式大多都是太阳能光热转换和光电转换两大种类,例如,太阳热水器、太阳灶、太阳房、太阳能干燥、太阳能温室、太阳能制冷与空调、太阳能发电及光伏发电系统等。 太阳能光热转换 太阳能光热转换是指将太阳光直接或通过聚光照射于集热器上,使光能直接转化为热能。目前主要用于太阳能热水器和太阳热能发电。 在光热转换方面,截至2007年底,中国太阳能热水器产量达2300万平方米,总保有量达亿平方米,占世界的55%,成为全球太阳能热水器生产和使用第一大国,且拥有完全自主知识产权,技术居国际领先水平。这种迹象表明,我国正在向太阳能时代迈进!为了促进太阳能热水系统的推广应用,国家制定

2019年中国光伏发电行业市场现状及发展趋势分析 531政策推动精细化、高质量转变

2019年中国光伏发电行业市场现状及发展趋势分析 531政 策推动精细化、高质量转变 531政策推动行业向精细化发展、追求质量转变 我国光伏发电行业在经历了2013-2017年的高歌猛进之后,在2018年经历了行业低谷,531政策的急刹车使得国内市场快速下滑、产品价格快速下降、企业盈利能力持续位于低位,行业发展热度骤降。但是,受政策影响,行业逐步由过去的粗放式增长、追求规模向精细化发展、追求质量转变。 1、中国光伏发电建设放缓 我国太阳能光伏行业虽起步较晚,但发展迅速,尤其是2013年以来,在国家及各地区的政策驱动下,太阳能光伏发电在我国呈现爆发式增长,据国家能源局统计数据显示,2017年,我国光伏发电新增装机容量为53.06GW,创历史新高,2018年,受光伏531新政影响,各地光伏发电新增项目有所下滑,全年新增装机容量为44.26GW,同比下降16.6%。截至2019年9月底,全国光伏发电新增装机15.99GW。 2013-2019年前9月中国光伏发电新增装机容量统计情况 数据来源:前瞻产业研究院整理 累计装机容量方面,据国家能源局统计数据显示,2013年以来,我国光伏

发电累计装机容量增长迅速。2013年,全国光伏发电累计装机容量仅为19.42GW,到2018年已经增长至174.46GW。预计2013-2019年,全国光伏发电累计装机容量将有近10倍增长。截至2019年9月底,全国光伏发电累计装机190.19GW,同比增长15%。 2013-2019年前9月中国光伏发电累计装机容量统计情况 数据来源:前瞻产业研究院整理 2、中国光伏发电供需持续提升 据国家能源局统计数据显示,2013年以来,我国光伏发电量增长迅速。2013年,全国光伏发电量仅为90亿千瓦时,到2018年,全国光伏发电量1775亿千瓦时,同比增长50%;平均利用小时数1115小时,同比增加37小时。光伏发电平均利用小时数较高的地区中,蒙西1617小时、蒙东1523小时、青海1460小时、四川1439小时。截至2019年9月底,全国光伏发电量为1715亿千瓦时。 2013-2019年前9月中国光伏发电量统计情况

中国光伏产业发展现状调查报告

中国光伏产业发展现状调查报告 中国光伏产业发展现状调查报告 调查目的:通过调查实践了解中国光伏企业现状,解读财政政策对微观主体 * ,将所学理论知识与实际情况相结合,深化理解财政 相关知识,加强对财政学的理解。 调查时间:xx年7月15日至8月30日 调查对象:中国光伏产业 调查方式:访问法文献法 调查概况:8月30日,发展改革委明确了分布式光伏上网电价补贴标准为每千瓦时0.42元。较征求意见稿中的每千瓦时0.35元的补贴标准提高20%,为光伏业走出寒冬”再添动力。一直以来,补贴政策都是光伏企业最为关注的政策之一,光伏业有望借此之机尽早实现扭亏为盈。但除了政府政策之外,中国光伏产业仍然存在着资金和技术等许多问题,通过访问和调查我逐渐找到了这些问题的解决方法。 发利用作为能源革命主要内容长期规划,光伏产业正日益成为 国际上继IT、微电子产业之后又一爆炸式发展的行业。

面临的问题 (1)出口受挫:xx年,我国太阳能光伏产品进出口总额289.5 亿美元,同比下降32%。其中出口额233亿美元,同比下降35%;进口额56.6亿美元,同比下降16.1%。库存高企、经营性现金流锐减, 再加上投资基金和银行对光伏热情的消退,全光伏行业正面临资金链条紧绷甚至断裂的风险。而全球经济不可能在短时间内得到恢复,光伏企业出口前景令人堪忧。xx年11月8日欧盟开始 * 光伏产品发 起“双反”调查。机电商会的报告中称,这次“国外对我太阳能电 池产品"双反"调查,对整个行业 * 是致命性和毁灭性的。”直到8 月初欧盟与中方达成“价格承诺”协议,部分光伏企业才将被免于征收高额反倾销税。,受贸易摩擦影响,上半年中国光伏电池片及组件对外出口额锐减30.97%至65.22亿美元,其最核心原因是出口价格 下降41.07%,尽管出口量增长17.02%,对欧洲、北美、大洋洲出口 额大幅下滑,约占出口总额半壁江山(42.81%)的欧盟市场同比下降近五分之三(58.33%)。海外市场受到重创。 (2)产业内部问题:由于光伏飞快地市场增速和xx年以前的暴利,实际上是建立在政府补贴和制造业从实验室到产业化过渡初期的暴利所导致的。这种情形使得光伏产业的市场极端依赖政府补贴政策,因此,当金融海啸、欧债危机这些涉及到政府要动用资金的危机情形

我国光伏产业发展现状与对策探讨_魏政

1前言 从2011年开始,我国光伏产业经历了跌宕起伏的“过山车”式发展。2011年一季度还处于增产扩容的爆发性增长阶段,之后则急剧逆转陷入全行业大面积亏损的危局。2012年,无序扩张导致产能过剩,主要上市公司业绩全线下滑,国外市场萎缩和贸易壁垒更是雪上加霜,光伏行业此次寒冬来得过于猛烈。本文对我国光伏产业陷入困境的原因以及发展前景进行了深入分析,并对光伏产业的发展策略提出了建议。 2我国光伏产业面临的困境2.1全球产能严重过剩 从全球来看,2011年全球光伏电池产量已达到 33GW ,实际产能达到63GW ,产能过剩率近50%;从国内情况来看,2011年我国光伏电池产能已达到35GW ,可以满足全球光伏电池的安装需要。从目前全球经济发展状况分析,今后几年全球光伏发电市场会有所增长,但需求增速不会太快(见图1),市场供需失衡压力持续增大,产能仍将严重过剩。特别是全球主要的光伏发电市场欧洲近两年可能 会有较大回落,加之贸易保护主义抬头(如美国对我国光伏产品进行的“双反”调查),将影响我国光伏产品的出口,我国光伏产品产能过剩问题将在未来一段时间内持续存在。 我国光伏产业发展现状与对策探讨 魏政1,于冰清 2 (1.中国海洋石油总公司政策研究室/能源经济研究院,北京100010; 2.中国城市商业网点建设管理联合会,北京,100834) 摘要 自2011年开始,欧美光伏市场萎缩使我国光伏产业陷入困境,2012年下半年美国和欧盟对中国光伏企业展开“双反”调查更是雪上加霜。我国光伏行业的无序扩张导致过度竞争和产能过剩,致使企业利润大幅下滑。光伏产业遇到的困境其本质是传统加工出口模式的失败,问题主要表现为发展模式沿袭传统产业粗放型扩张的老路、在低端环节竞争过度、自主创新积累能力低和政府介入过度等。外部市场需求下降,国内市场又没有全面启动,使产能过剩的问题更加严重。地方政府在GDP 驱动下的投资冲动是产能过剩的根本原因。我国光伏产业当前遇到的困难,既是严峻挑战,也是促进产业调整升级的契机,产能过剩是相对的,国内拥有巨大的市场潜力。国家已出台了一些政策和措施对光伏产业施以“援手”,从长远发展来看光伏行业的前景仍值得期待。从短期来看,光伏企业应进行国际协调,积极应对欧美“双反”;同时实行兼并整合,大力发展分布式光伏系统,加速启动国内市场。从长远来看,加强技术创新能力,加快电力体制改革,补贴方式从补贴装机改为补贴发电量、从补贴发电端改为补贴用户端,加快建设有利于我国新能源产业健康发展的外部环境,才是解决光伏等新能源产业困境的根本之道。 关键词 光伏产业“双反”调查产能过剩兼并整合分布式光伏系统国内市场补贴方式 作者简介:魏政,经济师,2010年毕业于中国社会科学院研究生院,获经济学博士学位,现就职于中国海洋石油总公司政策研究室/能源经济研究院,主要从事能源经济和企业管理方面的研究工作。 E-mail :weirichard1983@https://www.360docs.net/doc/5a12495601.html, 说明:产能数据源自欧盟联合研究中心(JRC),需求数据源自于欧洲光伏产业协会(EPIA ) 120100 806040200 2010年2011年2012年2013年2014年2015年 4116.8 6329.7 40.2 41.4 52.2 62.1 8090 97 102 图12010~2015年全球太阳能电池 产能和装机情况及预 测 产能; 需求 光伏电池产能及 需求/G W 替代能源与新能源 ▲ ▲ 中外能源 SINO-GLOBAL ENERGY ·15· 第18卷第6期2013年6月