建筑业与国内生产总值的计量分析

一、引言

我国的快速崛起离不开建筑业的快速发展,目前我国建筑业仍然是劳动密集型产业。它给我国带来的大量就业岗位,大幅提高了我们国家的劳动就业率。多年来建筑业总产值在国民经济物质生产部门中占据第三位,仅次于农业、工业。随着建筑企业越来越多,发展的规模越来越大,为国家的经济增长做出了重大贡献。为城市的基础设施建设也投入了大量资金与时间,让人民的生活环境越来越便利,可以说建筑业的兴衰把握着我们国家国民经济的命脉。因此,研究建筑业我国国民生产总值的影响具有重大的理论价值及实际意义。

二、建筑业对我国国民经济的作用

(一)建筑业是工业和其他相关产业的重要市场

建筑行业并不是一个从原材料到产品再到销售一手包办的行业,它不能做到自己自足。这其实是建筑行业本身的一个优点,因为其本身在人类社会中是一个十分的重要的因素,人民的住房问题以及城市文明建设都离不开它。这就意味着建筑行业具有很大的市场需求,从而促成了其他行业都愿意和建筑业达成合作关系。根据市场调查,工业75%以上的产品是用于建筑业的发展,换句话说,工业的发展是由建筑业推动的。不仅仅是工业,建筑业还为其他很多产业提供了市场。

(二)建筑业提高了国家就业率

建筑业目前为止依然是劳动密集型产业,除了建筑企业高层以外,80%以上的就业岗位都是一线的工作人员。由于我国还处于发展中国家的阶段,仍然还存在着大量受教育率低的农村人口,在农村就业岗位不足的情况下,他们大部分的选择是进城务工,建筑业一线员工的就业门槛低,需求量大也较为稳定,成为了他们的职业选择。建筑业给市场提供了大量的就业岗位也提高了国家的就业率。(三)开拓国际建筑市场,提高国家外汇收入

建筑行业在国内的迅速发展,也使得国内市场的建筑材料出现了供不应求的情况。这也给我国在国际市场的拓展提供了发展契机,一些国内市场紧缺的在海外

市场进行采购可以得到优惠的价格,同时质量也有保证。同时也为国家的对外贸易做出贡献。

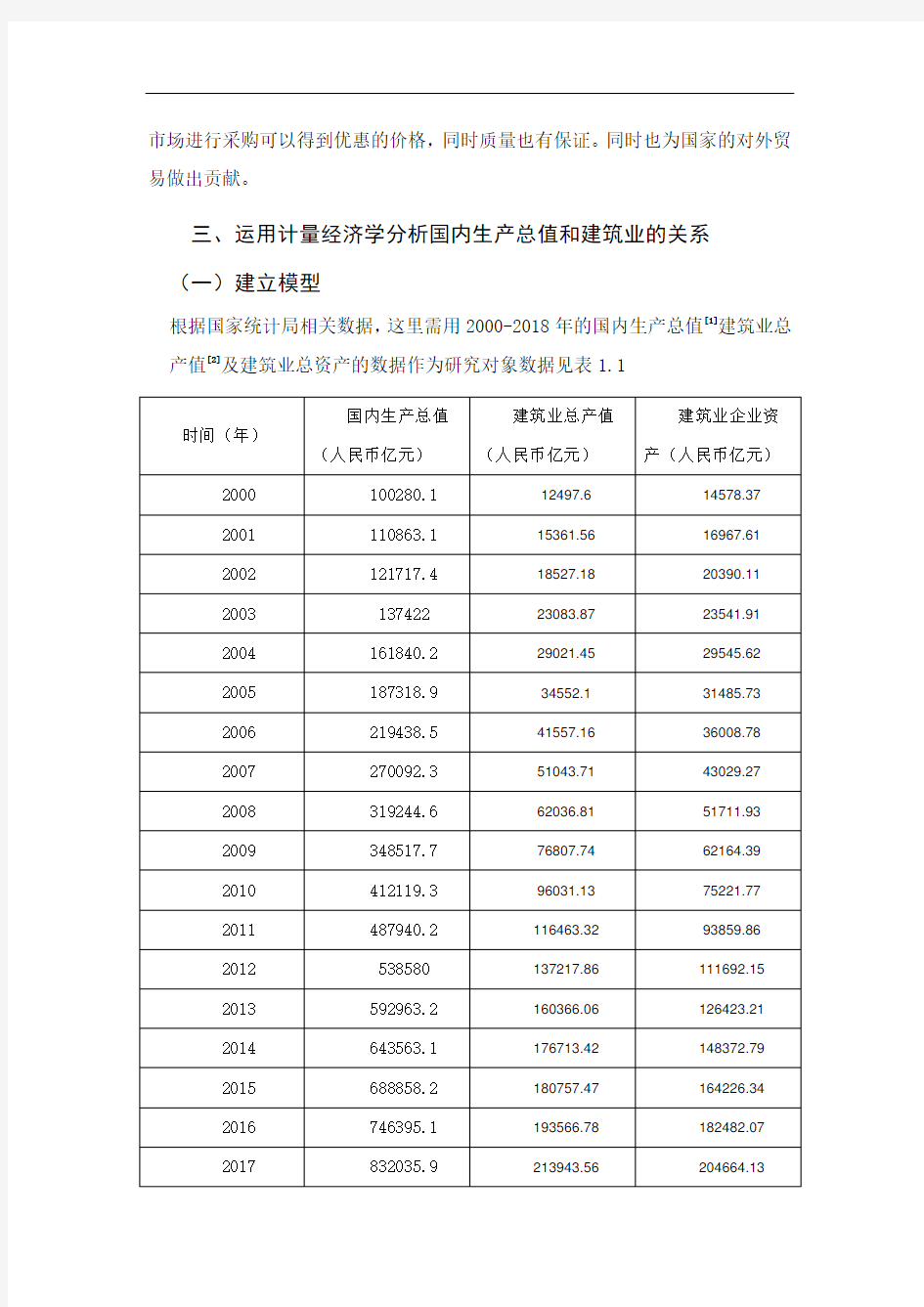

三、运用计量经济学分析国内生产总值和建筑业的关系

(一)建立模型

根据国家统计局相关数据,这里需用2000-2018年的国内生产总值[1]建筑业总产值[2]及建筑业总资产的数据作为研究对象数据见表1.1

表1.1

设国内生产总值为Y,建筑业总产值为X1,建筑业企业总资产为X2,并建立以下模型:

Y=β0+β1X1+β2X2+μ

根据以上资料,建立Y关于X1和X2的线性回归方程,回归结果见表1.2

表1.2

根据所得回归结果及上文所设回归方程,可以得出该回归模型的方程为:Y=2.414104*X1-1.214512*X2+68768.52

(二)模型检验

1、多重共线性检验

计算各解释变量间的相关系数,结果如下表1.3

表1.3

由相关系数矩阵可以看出,所有解释变量之间的相关系数较高,证实存在多重共线性。

使用方差扩大因子法对该模型进行多重共线性检验,检验结果如下表1.4

表1.4

检验结果显著表明该模型具有多重共线性,对x1做对数交换,估计结果如下1.5

表1.5

该结果中X1,X2均通过了T检验,且可决系数较高,说明已经排除了多重共线性,下面对该模型再次进行VIF检验,检验结果如下表1.6

表1.6

最终结果显示该模型经过修正后已经排除了多重共线性,经过修正后的模型为:

Y=76026.18*log(X1)+2.801811*X2-679444.6

2、异方差检验

对排除多重共线性的模型进行white检验异方差,结果如下表1.7

表1.7

由表可知Prob. Chi-Square(5) =0.3549>0.05,所以该模型不存在异方差。

3、自相关检验

由上表1.5可知,DW统计量=0.748233,通过查询DW检验表我们可以知道DL=1.08,DU=1.53。通过画图可知DW检验落在正自相关区间,所以该统计量存在正自相关。

下面使用广义差分方程法去除自相关:

ρ^=1-DW/2=0.6258835。根据ρ的值构建广义差分回归方程,回归结果如

下

表1.9

由上表可知:β1*=-343127.8,β2*=97821.49,β3*=2.665653。

所以β1^=-343127.8/(1-0.6258835)=-917168.3152,β2=97821.49,β3=2.665653

消除自相关的函数式为:Y=97821.49*log(x1)+2.665653*x2-917168.3152 (三)经济意义解释

经过检验的最终公式为:Y=97821.49*log(x1)+2.665653*x2-917168.3152。由公式可知建筑业总产值每增加1%,国内生产总值增加97821.49亿元人民币;建筑业企业总资产每增加一个单位,国内生产总值增加2.665653亿元人民币。

四、总结

综上所述,建筑业对我国经济的促进作用是非常显著的,尤其是当下房地产行业的高速发展,房地产现在在我国整个国民经济体系中属于基础性、先导性产业,而以我国现阶段的国情来看,建筑业对我国经济的推动作用是显而易见的。当然由于建筑业本身的特点,它的提升空间也是有限的,在一个城市从发展伊始到发展完善这个过程中,建筑业对城市的贡献作用是呈现下滑趋势的。在我国国内,各地区间建筑业的发展也是不均衡的,一线城市和三线城市之间的差距问题需要得到改善,可以预见伴随着我国贫富差距的减小,地区间建筑业发展不均衡这个问题会得到有效的解决。我国建筑业劳动生产率一直比较低,原因是建筑行业的技术人员比重较低,而且国家在建筑方面的科研项目较少,这也导致了建筑业一直以来都是我国的劳动密集型产业。如果我们能从这三个方面使得建筑业更加规范,相信建筑业对我国GDP的促进作用会更上一层楼。

国内生产总值的影响因素

国内生产总值的影响因素 ——以福建省为例以下数据均来自福建省统计年鉴:

一:提出问题 宏观经济学的核心问题之一是经济增长,在经济日益发展的今天,国内生产总值已经成为一个最重要的衡量经济发展的指标之一。随着改革开放以来,福建省与中国的经济实现了同步增长,取得了巨大的成就,理解福建省经济发展的原因显得至关重要。同时对GDP在福建省的深度解读将有利于福建省更好更快的发展,以期对实现福建省跨越式发展提供对策。 二.理论分析: 哪些因素对福建省的国民生产总值有较大的影响 三.建立模型: 运用统计学以及计量经济学的方法,利用1990至2012年的统计数据,对福建省GDP的增长因素进行实证分析,并以固定资产投资总额TZ、财政收入CZ、出口总额CK、工业总产值GY为解释变量建立影响GDP的多元回归模型,以阐明影响福建省GDP 的主要因素。从而对福建省GDP增长因素进行了实证分析。四:数据处理过程: (一.)多元线性回归分析利用EViews估计模型的参数

(图1) 如图所示分析结果可以看出: 1.可绝系数高,修正的可决系数也高,表明模型拟合较好。 2.F值为896.4256。K=4 n=23 n-K-1=18

取α=0.05 Fα(4,18)=2.93 所以通过了F检验。说明所选取的这些变量都对福建省的国内生产总值有显著性影响。 3.T检验分析:T0.025(18)=2.1009 由得出数据可以知道:在百分之五的显著性水平下,财政支出和固定资产投资对国内生产总值分别有显著影响。 4.P值的分析:由图中的结果可以看出来只有CK的P值较大未通过检验需要进行修正,其它的变量都通过了检验。 5.经济意义: GDP=1871.799-0.000105CZ(财政收入)-0.000162CK(出口总额)--0.002550GY(工业生产总值)+0.000283 TZ(固定资产投资额)说明财政收入每减少0.000105个单位,GDP增加一个单位。出口总额每减少0.000162个单位,GDP增加一个单位.工业生产总值每减少0.002550个单位,GDP增加一个单位。固定资产投资每增加0.000283个单位,GDP增加一个单位。 二.异方差性处理与分析: 图形法:如下图分别作出四个解释变量和E2间的散点图 (1)CK (2)CZ

对中国国内生产总值影响因素的实证分析

对中国国内生产总值影响因素的实证分析 ——计量经济学Eviews 目录 引言 (3) 一、经济背景 (3) 二、结合经济背景,建立计量经济学模型 (3) (一)关于数据 (3) (二)关于模型 (4) ①建立模型 (4) ②回归模型参数估计 (4) (三)建模检验 (6) (1)统计推断检验 (6) (2)计量经济学意义检验 (6) ①多重共线性检验 (6) ②异方差检验(White检验) (8) ③自相关的检验及修正(DW检验) (9) 三、总结及对建模进行经济意义解释 (11) ①回归方程的经济意义 (11) ②总结 (11)

对中国国内生产总值影响因素的实证分析引言: 国内生产总值(Gross Domestic Product,简称GDP)国内生产总值是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。它不但可反映一个国家的经济表现,更可以反映一国的国力与财富。 一、经济背景 从1995年到2009年,中国加入WTO以后,在新的国际环境下,经济和居民收入保持在快速增长的阶段。其原因是:中国加入WTO有利于更快、更好地融入国际经济社会,而且有利于维护我国的经济利益,有利于扩大进出口贸易,有利于国民生产总值的增长等。作为衡量经济发展的重要标准国民生产总值,其构成了反应经济发展的方向,政府财政支出、固定资产投资总额、居民消费、货物进出口总额等因素均可影响一个地区的生产总值。其中,政府财政支出、固定资产投资总额和货物进出口总额是中国生产总值快速增长的推动力。为检验其科学性,通过建立计量模型,运用计量分析的方法对影响中国生产总值的各因素进行相关的分析,找出其中关键的影响因素,最终通过调整该因素来提高地区的生产总值。 二、结合经济背景,建立计量经济学模型 (一)关于数据:数据来源于《中国统计年鉴2010》 国内生产总值支出构成相关数据如下: 各项目支出对国内生产总值的百分比(单位:%) 年份国内生产总值(绝对 额(亿元))年份政府财政 支出 固定资产 投资总额 货物进出 口总额 1995 60794 1995 11.2 32.9 38.7 1996 71177 1996 11.2 32.3 33.9 1997 78973 1997 11.7 32.1 34.1 1998 84402 1998 12.8 33.7 31.8 1999 89677 1999 14.7 33.3 33.3 2000 99215 2000 16.0 33.2 39.6 2001 109655 2001 17.2 33.9 38.5 2002 120333 2002 18.3 36.1 42.7 2003 135823 2003 18.1 40.9 51.9 2004 159878 2004 17.8 44.1 59.8 2005 183217 2005 18.5 48.5 63.8 2006 211924 2006 19.1 51.9 66.5 2007 257306 2007 19.3 53.4 64.8

最新影响我国国内生产总值因素的计量分析

影响我国国内生产总值因素的计量分析

国内生产总值与外商直接投资、净出口、政府购买之间计量分析 摘要:本文选取影响我国国内生产总值的三个因素,即外商直接投资、净出口、政府购买,建立线性计量回归模型,分析它们与GDP之间的数量关系,并对模型进行检验,从而能够对我国经济发展提供一定的指导性建议。 关键词:国内生产总值;外商直接投资;净出口;这个服购买;模型;经济一、引言: GDP即国内生产总值是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。它不但可反映一个国家的经济表现,更可以反映一国的国力与财富。在经济学中,常用GDP来做为衡量该国或地区的经济发展综合水平通用的指标,这也是目前各个国家和地区常采用的衡量手段。GDP是宏观经济中最受关注的经济统计数字,因此它被认为是衡量国民经济发展情况最重要的一个指标。 一般来说,国内生产总值共有四个不同的组成部分,其中包括消费、私人投资、政府支出和净出口额。用公式表示为:GDP = CA + I + CB + X 式中:CA为消费、I为私人投资、 CB为政府支出、X为净出口额。 影响GDP的因素很多。消费水平的提高能够通过乘数效应,提高极大地带动经济的增长;但消费水平与边际消费倾向和收入之间存在线性关系,由于边际消费倾向在短期内可以认为是固定的,因此,消费水平在某一时期是由收入水平即经济发展水平决定的。

因此,本文研究影响经济发展的因素时,旨在分析外商直接投资、净出口、政府支出对GDP的实证影响。 改革开放以来,外商直接投资、进出口和政府购买明显增加,与之相对应的是GDP总量也迅速得到增加。在经济发展的过程中,我国在经济贸易方面不断对外开放,同时,我国的经济的发展状态呈效好的趋势。对外贸易的适度增长和政府购买的增加是经济发展的重要影响因素之一,因为对外贸易的增长,为我国带来了大量的外汇的收入,从而促进了我国GDP的增长,促进我国经济的发展。 本文以1985-2007年国内生产总值、外商直接投资、净出口、政府支出数据为样本,利用Eviews软件进行回归分析,研究国内生产总值与外商直接投资、净出口、政府购买之间的关系,并对回归模型进行分析、检验。 二、外商直接投资、净出口、政府购买与国内生产总值的相关性分析 创建一个时间范围为1985-2007年的表格,然后创建四个序列对象,分别命名为GDP(国内生产总值)、x1(外商直接投资)、x2(净出口)、x3(政府支出)。如下图所示: 表1 我国国内生产总值、实际外商投资、净出口和政府支出情况 年份国内生产总值(亿元)外商直接投资(亿美元) 净出口(亿美元)政府支出(亿元 ) 1985 9016 19.56 -11.4 2004.25 1986 10275.2 22.44 -19 2232.1 1987 12058.6 23.14 -149 2458.3 1988 15042.8 31.94 23.1 2658.36 1989 16992.3 33.93 53.2 2879 1990 18667.8 34.87 87.4 3083.59 1991 21781.5 43.66 81.2 3386.62

我国国内生产总值(GDP)影响因素的回归分析

我国国内生产总值(GDP)影响因素的实证 分析 摘要: 本文以国民收入核算理论为基础,引入能源消费、就业人数、居民消费水平、社会消费品零售总额、进出口贸易总额、外商直接投资(FDI)等解释变量,运用计量经济学分析的方法,分析国内生产总值与这些解释变量之间的关系。从中国的实际情况出发,在利用从1985到2001的年度时间序列数据分析的基础上,分析各因素对国内生产总值的不同程度的影响及其原因,最后得出结论、提出观点。 关键词: GDP 影响因素实证分析Eviews 一、问题提出: 国内生产总值(GDP)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。它不但可反映一个国家的经济表现,更可以反映一国的国力与财富。国民经济,作为一个复杂的综合体,它的影响因素一直是人们探索和争论的热点,根据西方经济学中关于国民收入核算的经典理论,我们建立以GDP为被解释变量的线性回归模型,引入能源消费、就业人数、居民消费水平、社会消费品零售总额、进出口贸易总额以及外商直接投资等解释变量,对GDP的影响因素作实证分析,试图揭示这几个解释变量对GDP的影响程度。 二、样本数据选取及模型设定: 回归模型设立如下: Y=β0+β1X1 +β2X2+β3X3+β4 X4 +β5X5+β6X6+U Y--------国内生产总值GDP X1-----能源消费 X2-----就业人数 X3-----居民消费水平 X4-----社会消费品零售总额

X5-----进出口贸易总额 X6-----外商直接投资(FDI) U------随机扰动项 β1、β2、β3、β4、β5、β6为待估参数。 变量采用时间序列数据,具体数据(现价计算)见表一: 表1: (数据来源于中国统计年鉴。) 三、参数的初步估计与检验 将第一个模型的样本导入Eviews软件进行OLS估计,得到输出结果如下:表2:

《各地区的国内生产总值的影响因素 》 计量经济学论文(eviews分析)

计量经济学作业 各地区的国内生产总值的影响因素 班级: 姓名: 学号: 时间:

内容摘要:各地区国内生产总值受多种因素影响,根据全国31个省市的相关经济变量数据,对其进行计量分析。应用计量经济学所学知识对根据经济理论选取的影响各地区国内生产总值的各因素进行分析、检验,并对其影响程度的大小进行定量分析,进一步明确和完善相关的经济学知识。本文选取2009年的相关数据 关键词:生产总值消费性支出固定资产投资各地税收收入净出口 一、前言: 我国各地区居民的消费支出、固定资产的投资、净出口及各地区税收收入在很大程度上决定了当地的生产总值。现利用计量经济学中的知识对此进行分析,研究各影响因素的影响程度。 二、模型的选择与建立 我选择了四个解释变量对我国2008年各地区的GDP进行分析,并利用计量经济学方法对所建立模型进行定量分析。 模型的变量选择如下: Y---生产总值(亿元)X1----居民消费性支出(元)X2----固定资产投资(亿元)X3----各地税收收入(亿元)X4----各地净出口(万美元)模型的变量数据如下:

由散点图知,Y与X1、X2、x3、X4呈现性关系,所以设模型为 Y=β0+β1x1+β2x2+β3x3+β4x4+μ 三、,模型参数估计与回归结果分析 Y与X1、X2、X3、X4的回归分析结果如下: Y=1433.68-0.15X1+1.07X2+1.96X3+0.00047X4 (0.64) (-0.65) (9.38) (1.15) (4.65) R2=0.973521R- 2=0.969447 F=238.9774 D.W.=1.836524 (一)经济意义检验 从经济意义上说,各地区的生产总值Y与固定资产投资X2、各地税收收

我国国内生产总值的多元线性回归分析报告

我国国生产总值的多元线性回归分析改革开放以来,中国经济取得了令全世界震惊的巨大成就,持续25年年均增长率超过9%,经济总规模已经稳居世界第四。2010年中国经济增长率更是高达10%。因此,许多专家学者指出,我国目前的经济形势是上世纪90年代中期以来最好的。由此可见,GDP作为现代国民经济核算体系的核心指标,它的总量可以反映一个国家和地区的经济发展及人民的生活水平,其结构可反映社会生产与使用,投资与消费之间的比例关系及宏观经济效益,对于经济研究、经济管理都具有十分重要的意义。 本文运用1982—2011年国生产总值与城乡居民存款年底、财政收入、居民消费价格指数以及货物进出口总额的相关数据,建立多元线性回归模型,对我国国生产总值GDP的影响因素作计量模型的实证分析。表1为由《2012年中国统计年鉴》得到的1982-2011年的有关数据。 表11982—2011年国生产总值及相关指标数据 1983 5962.65 572.61366.95 102860.1 1984 7208.05 776.621642.86 102.71201.00 1985 9016.04 1622.60 2004.82 109.32066.70 1986 10275.18 1471.45 2122.01 106.52580.40 1987 12058.62 2067.60 2199.35 107.33084.20 1988 15042.82 2659.16 2357.24 118.83821.80 1989 16992.32 5196.40 2664.90 209.94155.9 1990 18667.82 7119.60 2937.10 216.45560.1 1991 21781.50 9244.90 3149.48 223.87225.8 1992 26923.48 11757.30 3483.37 238.19119.6 1993 35333.92 15203.50 4348.95 273.111271 1994 48197.86 21518.80 5218.10 33920381.9 1995 60793.73 29662.30 6242.20 396.923499.9 1996 71176.59 38520.80 7407.99 429.924133.8 1997 78973.03 46279.80 8651.14 441.926967.2 1998 84402.28 53407.47 9875.95 438.426849.7 1999 89677.05 59621.83 11444.08 432.229896.2 2000 99214.55 64332.38 13395.23 43439273.2 2001 109655.17 73762.43 16386.04 43742183.6

国内生产总值的实证分析

目录 Ⅰ. 摘要 (2) 关键词 (2) Ⅱ. 正 文 (2) 1. 序 言 (2) 2. 模型设 定…………………………………………………………… 3. 参数可能…………………………………………………………… 4. 检验修 正…………………………………………………………… 经济意义检验…………………………………………………… 统计意义检验……………………………………………………

计量经济学检验………………………………………………… 多重共线性检验……………………………………………… 相关系数检验……………………………………………… 逐步回归修正……………………………………………… 异方差性检验………………………………………………… 异方差检验………………………………………………… 模型修正…………………………………………………… 序列相关性检验……………………………………………… GB 检验…………………………………………………… 模型修正…………………………………………………… 模型预测检验…………………………………………………… 模型确认…………………………………………………………… 5. 模型评价……………………………………………………………… 6. 政策建议……………………………………………………………… 7. 参考文献……………………………………………………………… 我国国内生产总值的实证分析

【摘要】:本文要紧是从宏观经济的角度,对阻碍我国自1990年至2009年的国内生产总值的要紧因素进行实证分析。结合我国特定国情选取了六个阻碍我国国内生产总值的要紧因素,并对其时刻序列分析,建立多元线性模型,利用OLS方法进行参数可能并进行计量经济学模型的四大检验。经济意义检验中,发觉储蓄总额前参数不符合经济理论常识,并在后面的工作中得到了修正;计量经济学检验中,发觉初建模型具有多重共线性,采纳逐步回归法进行修正,消除了多重共线性;在异方差性检验中,发觉模型具有异方差性,采纳对数变换法进行修正,消除了异方差性;利用GB检验法发觉模型随机干扰项存在2阶序列自相关性,采纳广义差分变换法修正模型,消除了模型序列相关性;利用2010年数据,模型通过了经济预测检验,并确定了最终模型,得出结论:进出口额、职工工资总额和上期国内生产总值对国内生产总值有专门大阻碍。最后,进行了模型评价并结合模型及我国国情给出了相应的可供参考的政策建议。 【关键词】:国内生产总值进出口额职工工资总额经济意义检验计量经济学检验时刻序列多元线性回归 OLS方法逐步回归法多重共线性异方差性对数变换法 GB检验法序列自相关性广义差分变换法经济预测检验

我国国内生产总值的多元线性回归分析

我国国内生产总值的多元线性回归分析

我国国内生产总值的多元线性回归分析改革开放以来,中国经济取得了令全世界震惊的巨大成就,持续25年年均增长率超过9%,经济总规模已经稳居世界第四。2010年中国经济增长率更是高达10%。因此,许多专家学者指出,我国目前的经济形势是上世纪90年代中期以来最好的。由此可见,GDP作为现代国民经济核算体系的核心指标,它的总量可以反映一个国家和地区的经济发展及人民的生活水平,其结构可反映社会生产与使用,投资与消费之间的比例关系及宏观经济效益,对于经济研究、经济管理都具有十分重要的意义。 本文运用1982—2011年国内生产总值与城乡居民存款年底、财政收入、居民消费价格指数以及货物进出口总额的相关数据,建立多元线性回归模型,对我国国内生产总值GDP的影响因素作计量模型的实证分析。表1为由《2012年中国统计年鉴》得到的1982-2011年的有关数据。 表11982—2011年国内生产总值及相关指标数据 1982 5323.35 447.31212. 33 102771.3 1983 5962.65 572.61366. 95 102860.1 1984 7208.05 776.621642. 86 102.71201.00 1985 9016.04 1622.60 2004. 82 109.32066.70 1986 10275.1 8 1471.45 2122. 01 106.52580.40

1987 12058.6 2 2067.60 2199. 35 107.33084.20 1988 15042.8 2 2659.16 2357. 24 118.83821.80 1989 16992.3 2 5196.40 2664. 90 209.94155.9 1990 18667.8 2 7119.60 2937. 10 216.45560.1 1991 21781.5 9244.90 3149. 48 223.87225.8 1992 26923.4 8 11757.30 3483. 37 238.19119.6 1993 35333.9 2 15203.50 4348. 95 273.111271 1994 48197.8 6 21518.80 5218. 10 33920381.9 1995 60793.7 3 29662.30 6242. 20 396.923499.9 1996 71176.5 9 38520.80 7407. 99 429.924133.8 1997 78973.0 3 46279.80 8651. 14 441.926967.2

中国最终消费支出与国内生产总值之间关系的计量分析

中国最终消费支出与国内生产总值之间关系的计量分析 摘要:居居的最终消费总额影响因素很多。从微观层面来看,居民储蓄,可支配收入、工资水平等情况等都能对居民的最终消费造成一定的影响。但若从宏观方面来分析,收入是影响消费的主要因素,即国内生产总值,其他一系列因素很大程度上也在国内生产总值中有一定的反映,因此最终消费支出和国内生产总值之间存在密切的关系。所以可以确定以最终消费支出为被解释变量,以国内生产总值为解释变量,其他的影响因素归入随机误差项的计量经济学模型。 一.数据收集和模型建立 下表为我国1990-2008最终消费支出和国内生产总值的统计资料: 由上表可以得知,消费支出随国内生产总值的增加而增加。可以得出Y、X的散点图为:

从散点图可以看出,最终消费支出Y与国内生产总值X之间存在线性关系。因此可以设定最总消费支出Y t与国内生产总值X t的关系为: Y t=β0+β1X t+μt 其中,Y t表示t年最终消费支出;X t表示t年国内生产总值;μt表示随机误差项。二.参数估计 Eviews的回归结果如下图所示:

模型估计结果为 Y t=7206.816917+0.348590 X t R2=0.988584 S e :(1234.375) (0.009085) n=19 t: (5.838432) (38.36872) F=1472.159 DW=0.142269 三.模型检验 1.经济意义检验: 就本模型而言,从经济意义上看,β1的估计值为0.348590符合经济理论中绝对收入假说边际消费倾向的在0与1间,表明我国国内生产总值每增加100亿元,最终消费支出平均增加34.859亿元。 2.拟合优度检验 本模型的R2=0.988584,模型的拟合优度较高。这说明回归直线的解释能力为98.86%,代表我国最终消费总支出Y t的总变差中,由解释变量X t解释的部分为98.86%,或者说我国最终的消费变动的98.86%可由样本回归直线作出解释。 3.参数显著性检验 对于β1,在其系数真值为0的原假设条件下t统计变量为38.36872。用自由度为n-2=17,查t表,在5%显著性水平下临界值t c=t0.025(17)=2.1098,因为t=38.36872>2.1098,所以拒绝原假设H0:β1=0,表明我国国内生产总值对我国最终消费支出的影响显著。

对我国GDP影响因素的分析

对我国GDP影响因素的分析 摘要:运用1987-2012年我国城镇、农村人均收入,恩格尔系数以及就业人数的数据,先对GDP进行绘制相关图,单位根检验,在建立了古典线性回归模型,通过OLS回归、多重共线性分析、怀特异方差检验、对变量进行单位根检验、Johansen协整检验、RESET检验、Chow 稳定性检验等实证分析了城镇、农村人均收入、恩格尔系数以及就业人数对我国GDP影响。通过这一系列统计分析和检验方法,拟合出比较优良的GDP模型,得出1987-2012年间我国经济增长的情况。由此来分析所选取的这四个变量对GDP的贡献情况,结合当前我国宏观经济形势,找出目前经济发展存在的问题,从而找出相应的对策。 【关键词】:GDP 恩格尔系数影响因素回归分析 一、引言 许多专家学者指出,我国目前的经济形势是上世纪90年代中期以来最好的。由此可见,GDP作为现代国民经济核算体系的核心指标,它的总量可以反映一个国家和地区的经济发展及人民的生活水平,其结构可反映社会生产与使用,投资与消费之间的比例关系及宏观经济效益,对于经济研究、经济管理都具有十分重要的意义。尤其从1985年我国开始正式统计GDP后,它就越来越受到人们的关注。GDP的核算中有许多因素在起着作用,为此,本文对国内生产总值GDP的影响因素作计量模型的实证分析,以期分析各影响因素对经济增长的贡献情况,结合我国当前的宏观经济形势,对国家宏观经济政策提出自己的看法。 二、建模分析 1、数据收集整理 从《中国统计年鉴》得到我国1987-2012年国内生产总值GDP、我国城镇、农村人均收入,恩格尔系数以及就业人数的统计数据,图1所示。 数据收集(数据来自《中国统计年鉴》中国国家统计局网站https://www.360docs.net/doc/5a13083159.html,/):数据基于全国范围内各年年末的数据统计,样本数据如图1:

国内生产总值GDP影响因素分析

国内生产总值GDP影响因素分析 发表时间:2019-04-04T10:30:10.083Z 来源:《知识-力量》2019年7月上作者:原嘉洁[导读] 诸多的因素会对国内生产总值产生或大或小的影响,而国内生产总值反应了一国的经济状况,是衡量国民经济发展水平的一项重要指标。 (安徽财经大学,233030) 摘要:诸多的因素会对国内生产总值产生或大或小的影响,而国内生产总值反应了一国的经济状况,是衡量国民经济发展水平的一项重要指标。本论文从供给和需求这两个方面出发,研究了劳动力,物质资本投入量,居民消费指数这三个因素对国内生产总值GDP的影响程度,且通过回归分析的方法来测量这三种因素对经济增长产生的弹性大小。在研究方法和途径上,本论文包含模型设定,回归分析以及应用Eviews软件对模型进行检验和分析,所选用的数据来自中国统计年鉴(2016)。针对劳动力,物质资本投入量,居民消费指数这三个因素,本论文提出人口红利政策和增加外资引进等来提升GDP的具体方法。关键词:国内生产总值(GDP);社会总投资;劳动力;新古典模型;经济增长 第一章、研究意义 经济的发展对一个国家具有巨大的意义。我国的GDP逐年增长,经济发展迅速。同时,GDP是宏观经济中最受瞩目的经济统计数值,是衡量国民经济发展的一个重要的经济指标。GDP指的是在一年的时间范围内,一个国家或者地区所有常住单位所生产的最终产品以及劳务的总体价值,它对一国的经济发展起到重要的导向作用。总而言之,GDP的增长对一个国家而言是十分重要的。 第二章、文献综述 历年来,经济增长成为很多学者重点研究的课题,赵晋平认为社会可支配资金的规模及其配置方式和配置效率是促进经济增长的基础,东中西部的工业总产值的差距正在逐步扩大;周冯琦认为中国经济目前为止的发展有了长足的进步和提高,但是目前如何去调整中国的产业结构以及促进经济的增长是目前刻不容缓需要解决的一个问题;John(2006)选取了我国跨越了30-50年的面板数据集,建立了绿色GDP增长模型和传统GDP与绿色GDP的差距模型。在增长模型和缺口模型中,都测试了经济开放的影响程度。结果表明,开放程度与绿色GDP增长呈负非线性关系,开放程度与传统GDP与绿色GDP之间的差距呈正非线性关系;Jeroen(2009)指出尽管从理论和经验上都有人批评GDP不是社会福利和进步指标,但它在经济、公共政策、政治和社会中的作用仍然具有影响力。 结合中外文献,我们了解到GDP这一经济指标受到国内外众多专家学者的重视。国内外众多专家学者均表达了GDP的增长对经济,社会发展具有重要意义的观点,但对于传统GDP的核算方法一直都存在争议。从整体看来,当前研究文献主要还是从宏观角度出发,探寻GDP的影响因素,且对我国GDP的研究主要选取改革开放以来的数据。总体而言,对于GDP这一重要的经济指标,探寻其影响因素对于政府正确决策,经济快速发展,社会稳定具有重要意义,也是现今相关研究的重要方向。 第三章、理论分析 本文采用道格拉斯函数的原理,采取劳动力和固定资产投资作为影响经济的内在发展因素进行研究。从理论以及经验数据来说,劳动力和固定资产投资对经济增长均有显著的促进作用,即系数是正向的,具体实证在后面的章节进行。本论文通过设立多元线性模型来拟合国内生产总值GDP和其影响因素的关系。被解释变量为国内生产总值GDP,解释变量为居民消费指数,劳动力以及物质资本投入量。 第四章、变量测量与模型设定 被解释变量为国内生产总值GDP,用变量Y来进行表示。解释变量为劳动力,用变量L来进行表示。劳动力用全社会就业总人数来近似代替;另一个解释变量为物质资本投入量,用变量K来进行表示。物资资本投入量用全社会固定资产投资来近似代替,居民价格消费指数用C来表示。下表的数据来自《中国统计年鉴(2016)》:

中国消费支出与国内生产总值的之间关系的计量分析

中国最终消费支出与国内生产总值的之间关系的计量分析 学院班级:国贸083 姓名:方卓 学号:20084060347

一.变量选择及关系分析: 通过学习西方经济学理论,本人认为影响居民的最终消费支出的因素很多,从微观层面来看,居民储蓄,可支配收入、工资水平等情况等都能对居民的最终消费造成一定的影响。但若从宏观方面来分析,收入是影响消费的主要因素,即国内生产总值,其他一系列因素很大程度上也在国内生产总值中有一定的反映,因此最终消费支出和国内生产总值之间存在密切的关系。所以可以确定以最终消费支出为被解释变量,以国内生产总值为解释变量,其他的影响因素归入随机误差项的计量经济学模型。二.建立模型 下表为我国1990-2008最终消费支出和国内生产总值的统计资料:

2004 63833.5 159878.3 2005 71217.5 183217.4 2006 80476.9 211923.5 2007 93602.9 257305.6 2008 108392.2 300670 由上表可以得知,消费支出随国内生产总值的增加而增加。 可以得出YX的散点图为: XY 的趋势图为:

从x与y的散点图及趋势图可以看出,最终消费支出Y与国内生产总值X之间存在线性关系。因此可以设定最总消费支出Yt与国内生产总值Xt的关系为 Yt=b0+b1*Xt+U Yt表示t年最终消费支出 Xt表示t年国内生产总值 U表示随机误差项 由于经济中许多变量之间都有隐藏的表面看不到的相关性,经济中许多方面有些微妙的联系,就如人们对某一产品的需求量会受到该产品价格,替代品价格,居民收入水平等因素影响又不能全部列入模型,就用随机误差项表示。

计量经济-国内生产总值影响因素计量分析

国内生产总值影响因素的计量分析 学院名称: 专业名称: 作者姓名: 学号: 指导老师:

摘要 自党的十一届三中全会以来,我国进入了改革开放的新时期。30多年来,我国的经济建设取得了令世人瞩目的巨大成就——国内经济持续高速增长,基本实现总体小康,人民生活水平显著提高,综合国力不断增强,国际地位也显著提高。国民经济繁荣给中国的发展带来了昂扬的生命力。而GDP是衡量一国经济增长的重要指标,因此,对国内生产总值影响因素的经济分析研究具有十分重要意义。本文采用经济增长模型和多元线性回归分析方法对1992~2011年国内生产总值的影响因素进行研究,分析了消费、财政支出和进出口对经济发展的影响,建立计量模型,寻求这些变量与GDP的数量关系,进行定量分析以及检验,并根据所得结论提出一些可行性的相关建议。 关键词:国内生产总值消费财政支出净出口计量分析

目录 1 前言 (3) 2 理论综述 (3) 2.1 国内生产总值 (3) 2.2 影响因素分析 (3) 3 实证模型构建 (4) 3.1 数据收集 (4) 3.2 模型设计 (5) 3.2.1 建立模型 (5) 3.2.2 模型参数估计 (5) 4 模型检验 (6) 4.1 统计推断检验 (6) 4.1.1 经济意义检验 (6) 4.1.2 R^2检验 (6) 4.1.3 t检验 (6) 4.1.4 F检验 (7) 4.2 计量经济检验 (7) 4.2.1 多重共线性检验 (7) 4.2.2 异方差检验 (11) 4.2.3 自相关检验 (13) 4.2.4 最终结果 (14) 5 结论与说明 (14) 6 实习感悟 (15) 参考文献 (16)